Στις Αγορές ισχύει ο κανόνας "δύο επί δύο κάνει πέντε μείον ένα", δηλαδή "ας τρέξουμε και λίγο παραπάνω, ιδιαίτερα αν υπάρχει λόγος και διορθώνουμε μετά".

Η χρηματιστηριακή τάση και η κατάσταση της πραγματικής Οικονομίας, πράγματι εξαρτώνται η μία από την άλλη και υπακούν στους ίδιους νόμους, όμως είναι απόλυτα σίγουρο ότι δεν κινούνται παράλληλα.

Είναι το κλασικό παράδειγμα του ανθρώπου με τον σκύλο. Και οι δύο έχουν την ίδια κατεύθυνση και τον ίδιο τελικό προορισμό όμως ο σκύλος κάνοντας πολλά πίσω - μπρος, διανύει σαφώς μεγαλύτερη απόσταση από τον άνθρωπο!

Το ίδιο συμβαίνει και με τις κινήσεις των Αγορών, άλλες φορές προπορεύονται και άλλες φορές ακολουθούν την Οικονομία, κάνοντας πολλαπλάσια "χιλιόμετρα" αυτής!

Ασφαλώς και το παραπάνω παράδειγμα δεν πρόκειται να πείσει τους συντηρητικά σκεπτόμενους που τηρούν "απόσταση ασφαλείας" από τα δρώμενα στο εγχώριο χρηματιστηριακό ταμπλώ, όμως αυτή είναι η "λογική" των Αγορών και πολύ περισσότερο των "ρηχών" Αγορών, όπου ελάχιστες εντολές σε Δεικτοβαρείς τίτλους μπορούν να διαμορφώσουν κλίμα και διαθέσεις.

"Χρειάστηκαν περίπου τέσσερις μήνες για να αρχίσει το Ελληνικό Χρηματιστήριο να αλλάζει σελίδα, από τις αναταράξεις που παρά λίγο να κοστίσουν τη συμμετοχή της Χώρας στην Ευρωζώνη. Όμως, έχοντας αγγίξει το χαμηλότερο επίπεδο των τελευταίων τριών ετών τον Αύγουστο, ο Γενικός Δείκτης του Χρηματιστηρίου Αθηνών δείχνει σημάδια ανάκαμψης", αναφέρει το Bloomberg, χωρίς να εστιάσει στους λόγους ανάκαμψης.

Από εκεί και πέρα θα ήταν σημαντική παράλειψη να μην αναφερθεί ότι η σημερινή, τελευταία συνεδρίαση της εβδομάδας, συνδυάστηκε με δύο όψεις, τουλάχιστον στο Τραπεζικό ταμπλώ, με τον Τραπεζικό δείκτη (-2,61%) να έρχεται από έξι συνεχόμενες ανοδικές συνεδριάσεις και αθροιστικά κέρδη 40,88%.

Ξεκίνησε με ανοδική "ουρά" (με "ΑΜΕΜ" ξεκίνησαν την συνεδρίαση οι ΑΛΦΑ, ΕΤΕ και ΠΕΙΡ) και πολύ γρήγορα ο κλαδικός δείκτης των Τραπεζών "είδε" το υψηλό ημέρας των 300,98 μονάδων (+4,92%).

Όσον αφορά τους επιμέρους Δεικτοβαρείς, Τραπεζικούς, τίτλους, αυτός της Alpha Bank (-7,43%) αναρριχήθηκε μέχρι τα 0,1570 ευρώ (+6,08%), της Εθνικής (+2,15%) μέχρι τα 0,779 ευρώ (+4,7%), της Eurobank (-8,82%) μέχρι τα 0,037 ευρώ (+8,82%), της Πειραιώς (-7,92%) μέχρι τα 0,1080 ευρώ (+6,93%) και της Αττικής (0%) μέχρι τα 0,035 (+9,38%).

Το ημερήσιο διάγραμμα του Τραπεζικού Δείκτη

Η συνέχεια, από πλευράς αγοραστών δεν είχε την ίδια ένταση και εξέθεσε όσους έσπευσαν να τοποθετηθούν καθυστερημένα, με αποτέλεσμα, σταδιακά, οι παραπάνω Τραπεζικοί τίτλοι να γυρίσουν σε αρνητικό πρόσημο, υπό την πίεση των κινήσεων κατοχύρωσης σημαντικών βραχυπρόθεσμων κερδών και αυτό σε συνδυασμό με την σχετική "κόπωση" αρκετών, μη Τραπεζικών, Δεικτοβαρών μετοχών, είχε σαν αποτέλεσμα το πρόσκαιρο γύρισμα και του Γενικού Δείκτη σε αρνητικό πρόσημο, παρά την απόλυτα θετική εικόνα των διεθνών Αγορών, μετά την νέα κίνηση από την Κεντρική Τράπεζα της Κίνας και τις χθεσινές δηλώσεις Draghi.

Σε αυτή την διττή εικόνα του Τραπεζικού ταμπλό, θα έπρεπε να αναφερθεί ότι για πολλοστή συνεδρίαση την σαφώς σταθερότερη εικόνα επέδειξε ο τίτλος της Εθνικής, ενώ μένει να φανεί αν το τελικό "come back" των αγοραστών, που σημειώθηκε προς το τέλος της συνεδρίασης στον παραπάνω τίτλο σηματοδοτεί και την ολοκλήρωση της περιορισμένης προσφοράς, κάτι που θα το δείξουν οι πρώτες συνεδριάσεις της επόμενης εβδομάδας.

Στην περίπτωση του Τραπεζικού δείκτη, αυτός "πλήρωσε" και το άνω άκρο της ζώνης 295 - 300, για να διορθώσει αισθητά στην συνέχεια. Αν επαληθευτούν οι αισιόδοξοι που εκτιμούν πως η ανοδική αντίδραση των τελευταίων ημερών ήταν το πρώτο ανοδικό κύμα στον κλάδο, με την Εθνική σε "θέση οδηγού", οι επόμενες αντιστάσεις εντοπίζονται στις 320 και 380 μονάδες.

Σε αντίθετη περίπτωση δεν θα αργήσουν να ξαναμπούν σε δοκιμασία οι στηρίξεις στις 265 και 240 μονάδες.

Αξίζει να σημειωθεί ότι κατά την σημερινή συνεδρίαση, σημαντικές βοήθειες στον Γενικό Δείκτη έδωσαν οι ΕΕΕ (+2,61%) και ΟΠΑΠ (+2,34%), καθώς ήταν οι μοναδικοί τίτλοι του 25αρη, που κινήθηκαν μόνιμα με θετικό πρόσημο, ενώ την κίνηση των παραπάνω "επιχορήγησαν" οι Motor Oil (+2,43%), Jumbo (+2,29%) και ΟΤΕ (+3,55%).

Σε κάθε περίπτωση είναι περισσότερο από πασιφανές ότι οι ενεργοί παίκτες κάνουν τα απολύτως απαραίτητα προκειμένου να διατηρηθεί η πλαγιοανοδική κίνηση των βασικών δεικτών και το σχετικά θετικό κλίμα στην Αγορά και δεν αποκλείεται αυτό να συνεχιστεί μέχρι τις Τραπεζικές Α.Μ.Κ., αν δεν υποτροπιάσει το διεθνές κλίμα.

Φεύγοντας από το Τραπεζικό ταμπλώ και έχοντας την αμέριστη βοήθεια του τμήματος ανάλυσης της Fast Finance, ας δούμε μερικά από τα τεχνικά "tips" της ΑΕΠΕΥ.

ΟΤΕ: "Daily stop at longs", στα 8,37 ευρώ.

ΟΠΑΠ: Τα 7,90 ευρώ κοντινή στήριξη και τα 7,86 ευρώ το "stop" για τους "long", με αμέσως επόμενη στήριξη το 7,53. Τα 8,53 ευρώ η πρώτη σημαντική αντίσταση, που κατοχύρωση θα δώσει συνέχιση της ανοδικής κίνησης.

Jumbo: Το ημερήσιο "stop" για τους "long" έχει ανέβει στα 8,05 ευρώ.

ΕΧΑΕ: Χρειάζεται κατοχύρωση του 5,30 για να δώσει συνέχιση προς τα 5,63 ευρώ, σε πρώτη φάση. Κοντινή στήριξη τα 5,11 ευρώ και κύρια τα 4,85 ευρώ.

Folli Follie Group: Το επίπεδο του 18,10 - 18,36 είναι περιοχή αντίστασης που κατοχύρωση μας δίνει βραχυχρόνιο αγοραστικό σήμα, με επόμενο στόχο τα 21plus ευρώ. Καθοδική διάσπαση των 16,95 ευρώ, απαιτούν κινήσεις "stop loss".

Μυτιληναίος: Σε "long momentum" με "stop" τα 4,77 ευρώ. Το 5,10 κοντινή και τα 5,40 ευρώ κύρια αντίσταση.

ΕΕΕ: Ο μόνιμος "μπαλαντέρ" της Αγοράς, με κεφαλαιοποίηση που απέχει μία ανάσα από τα 8 δισ ευρώ (!) Πάνω από τα 22 ευρώ έχει σημαντικές αντιστάσεις. Πρώτη στήριξη στα 20,60 ευρώ και το "stop" για τους "long" στα 19,60 ευρώ.

Μένοντας στους επιμέρους τίτλους, αξίζει αναφοράς το μικρό αγοραστικό ενδιαφέρον που παρουσιάζουν οι μετοχές των εισηγμένων Λιμένων. Ο τίτλος του ΟΛΠ (+1,10%) συμπλήρωσε τέταρτη συνεχόμενη ανοδική συνεδρίαση και αυτός του ΟΛΘ (+2,14%) ολοκλήρωσε την συνεδρίαση σε νέα υψηλά 13 μηνών (!)

Τεχνικά και όσον αφορά τους βασικούς δείκτες του Χ.Α., ο δείκτης υψηλής κεφαλαιοποίησης συνεχίζει να έχει σαν πρώτη σημαντική αντίσταση την ζώνη 216 - 220 μονάδες και πρώτη στήριξη τις 210 - 207. "Intraday position is long" με "stop" τις 203 μονάδες.

Στην περίπτωση του Γενικού Δείκτη, παραμένει ενεργό το ανοδικό σενάριο όσο αυτός δίνει κλεισίματα υψηλότερα των 685 μονάδων.

Ανοδική διαφυγή υψηλότερα των 738 μονάδων, αλλάζει την μεσοπρόθεσμη τάση σε ανοδική.

Σχετικά μειωμένες ήταν οι συναλλαγές στην Αγορά Παραγώγων και ευδιάκριτη η παρουσία των αγοραστών στην "ρηχή" Αγορά ομολόγων, με μείωση των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους (3ετες 7,11%, 5ετες 7,05% και 10ετες 7,45%).

Επιστρέφοντας στο Χ.Α. και στα στατιστικά στοιχεία, η εβδομάδα που ολοκληρώθηκε ήταν η τρίτη συνεχόμενη ανοδική με κέρδη 3,87% για τον Γενικό Δείκτη.

Ο κλαδικός δείκτης των Τραπεζών, στο ίδιο διάστημα σημείωσε κέρδη 18,6%, ενώ η συνολική κεφαλαιοποίηση του Χ.Α. αυξήθηκε κατά 1,7 δισ ευρώ.

Από την αρχή του χρόνου ο Γενικός Δείκτης σημειώνει απώλειες 13,76% και ο Τραπεζικός απώλειες 70,95%.

Τι σχολιάζουν οι αναλυτές της αγοράς

-Νίκος Σακαρέλης

"Η Ελληνική Αγορά αναμένει το νομοσχέδιο για την ανακεφαλαιοποίηση των Τραπεζών, την ανακοίνωση των κεφαλαιακών αναγκών από την ΕΚΤ, αλλά και την ολοκλήρωση της αξιολόγησης από τους Θεσμούς" επισημαίνει ο Νίκος Σακαρέλης.

Η φετινή ανακεφαλαιοποίηση των Τραπεζών παρουσιάζει ιδιαιτερότητα σε σχέση με τις προηγούμενες, καθώς διεξάγεται εν μέσω κεφαλαιακών ελέγχων και περιορισμών για τους Έλληνες επενδυτές.

Η αποκλιμάκωση των αποδόσεων τόσο των Κυβερνητικών όσο και των εταιρικών ομολόγων, προδιαθέτει για ανοδική αναθεώρηση των τιμών - στόχων των Ελληνικών εταιρειών, καθώς το ρίσκο Χώρας και το μέσο σταθμικό κόστος κεφαλαίου θα υποχωρήσουν περαιτέρω.

Στις αρχές του επόμενου μήνα θα αρχίσουν οι εισηγμένες να ανακοινώνουν αποτελέσματα εννεαμήνου (ΟΤΕ, ΤΙΤΑΝΑΣ, ΣΑΡΑΝΤΗΣ) με το ενδιαφέρον να στρέφεται στον αντίκτυπο των κεφαλαιακών ελέγχων στους ισολογισμούς τους.

Σε μεσοπρόθεσμο επίπεδο, η αναθεώρηση του δείκτη MSCI Greece θα φέρει μεταβλητότητα, όχι τόσο στις 12/11 που είναι προγραμματισμένη η ανακοίνωση, αλλά μέχρι το τέλος Νοέμβρη οπότε και αναμένεται να κορυφωθούν οι ροές που θα προκύψουν από τις όποιες αλλαγές.

Τεχνικά και σύμφωνα με την άποψη του αναλυτή της Wealth Financial Services, η Αγορά παρουσιάζει στηρίξεις στις 680 και στις 650 μονάδες, ενώ οι αντιστάσεις εμφανίζονται στις 730 και 750 μονάδες.

-Μάνος Χατζηδάκης

"Τρεις συνεχόμενες εβδομάδες ανόδου συμπλήρωσε ο Γενικός Δείκτης, σχεδόν αθόρυβα, καθώς υπήρξαν συνεδριάσεις όπου η συμμετοχή κινήθηκε μεν σε χαμηλά επίπεδα, χωρίς ωστόσο να διαταράξει την ανοδική εικόνα της εγχώριας Αγοράς" αναφέρει ο Μάνος Χατζηδάκης.

Η ώθηση που δίνεται στην Ελληνική Αγορά έχει να κάνει περισσότερο με τις εκτιμήσεις των αναγκών του βασικού σεναρίου της ανακεφαλαιοποίησης το οποίο φαίνεται πιο "βατό" από τις αρχικές εκτιμήσεις, αυξάνοντας τις πιθανότητες επιτυχούς κάλυψης των αυξήσεων από Ιδιώτες επενδυτές.

Σε αυτό φαίνεται να συνδράμει και το διεθνές κλίμα, όπου μετά από μια περίοδο αναταράξεων, οι Αγορές φαίνεται ότι ξαναβρίσκουν βηματισμό ανόδου, πατώντας στις ανακοινώσεις των εταιρικών αποτελεσμάτων, αλλά και τις διαθέσεις των Κεντρικών Τραπεζών, ως προς το ενδεχόμενο νέων ποσοτικών χαλαρώσεων, ή αναβολής αύξησης των επιτοκίων.

Κατά τα άλλα η στασιμότητα που παρατηρείται σε πολλά εκκρεμή ζητήματα διατηρεί πολλά ανοικτά μέτωπα, καθυστερώντας το κλείσιμο της αξιολόγησης. Ο αρχικός προβληματισμός της εκπλήρωσης πληθώρας ενεργειών σε πολύ σύντομο χρονικό διάστημα επιβεβαιώνεται, με κίνδυνο οι προσδοκίες να βρεθούν και πάλι εκτεθειμένες και να πάνε χρονικά πιο μακριά την συζήτηση για το χρέος.

Ως εκ τούτου το θετικό κλίμα μπορεί να έχει βρει αφορμές στην διεκπεραίωση των Τραπεζικών αυξήσεων κεφαλαίου, εξακολουθεί ωστόσο να βαδίζει σε μια εύθραυστη ισορροπία με την άνεση χρόνου να λιγοστεύει καθημερινά.

Τεχνικά, ο Γενικός Δείκτης "βλέπει", πλέον, με μεγαλύτερη αισιοδοξία το κοντινό μέλλον, αφού η έξοδος από την συσσώρευση έχει χαρακτηριστικά και δομή που διαμορφώνει ένα διόλου ευκαταφρόνητο ανοδικό περιθώριο από τα τρέχοντα επίπεδα. Η διαφυγή συντελείται με αυξανόμενους τζίρους, χωρίς ιδιαίτερα πισωγυρίσματα στις τοπικές διορθώσεις και η κατοχύρωση των 700 μονάδων έγινε με αύξηση των συναλλαγών κατά 30% από τα συνήθη επίπεδα συναλλαγών του τελευταίου διμήνου.

Αν και το "ταβάνι" συναλλαγών, προς το παρόν, φαίνεται να διαμορφώνεται στην περιοχή των 40 εκατ. ευρώ, η γρήγορη αύξηση της αξίας των Τραπεζικών μετοχών (5,6 δισ ευρώ, έναντι 3,2 δισ ευρώ, σε 10 συνεδριάσεις) δίνει μεγαλύτερη αγοραστική ισχύ σε χαρτοφυλάκια που ήταν επί μακρό χρονικό διάστημα σε "αναγκαστική" αποχή από τις συναλλαγές.

Επόμενη αντίσταση για το Γενικό Δείκτη είναι η περιοχή των 780 – 790 μονάδων, όπου η Αγορά θα έχει σβήσει τις απώλειες από την Τραπεζική αργία και πιθανότατα θα αποτελέσει και το πέρας της υφιστάμενης ανόδου.

Στα επίπεδα αυτά κινείται ο κινητός μέσος όρος των 200 ημερών και παραδοσιακά η διάσπαση του γίνεται σε δύο χρόνους. Αν και είναι ακόμα νωρίς για να προδικαστεί μια τέτοια εξέλιξη, η ταχύτητα ανόδου (γωνία κλίσης) και η διάθεση μικρών ενδοσυνεδριακών διορθώσεων, θα κρίνουν αν συντρέχουν οι προϋποθέσεις για κάτι καλύτερο από τις 780 μονάδες μέχρι το τέλος του έτους.

Και η επόμενη εβδομάδα δίνει πλεονέκτημα στους αγοραστές, καθώς οι ταλαντωτές έχουν ακόμα δρόμο μέχρι να εισέλθουν σε υπερτιμημένες ζώνες τιμών, ενώ σταδιακά χτίζεται δυναμική (momentum) σε τάση και όγκο στην πλειοψηφία των μετοχών του FTSE25, επιμερίζοντας το φορτίο της ανόδου σε περισσότερους οδηγούς της Αγοράς.

Την ερχόμενη Παρασκευή η Alpha Trust Ανδρομέδα ανοίγει επίσημα τον κύκλο ανακοινώσεων των αποτελεσμάτων του γ' τριμήνου. Νωρίτερα την Δευτέρα αναμένεται να ξεκινήσει η δημόσια διαβούλευση του νομοσχεδίου για την ανακεφαλαιοποίηση των Τραπεζών, ενώ εντός της ερχόμενης εβδομάδας αναμένονται και οι σχετικές νομοθετικές ρυθμίσεις για τα "κόκκινα" δάνεια.

Το ενδιαφέρον για τις Τράπεζες θα συνεχιστεί καθώς τα μεσάνυχτα της ερχόμενης Παρασκευής θα ανακοινωθούν τα επίσημα αποτελέσματα από την ΕΚΤ, για το "τεστ αντοχής" των Ελληνικών Τραπεζών, καθώς και οι κεφαλαιακές ανάγκες για το βασικό και το δυσμενές σενάριο, εκτιμά ο υπεύθυνος του τμήματος ανάλυσης της Beta Sec.

Οι διεθνείς οικονομικές εξελίξεις

Η απόλυτη επικράτηση του "πράσινου" χαρακτήρισε την τελευταία συνεδρίαση της εβδομάδας για τις μεγάλες Ασιατικές Αγορές, στον απόηχο των δηλώσεων Draghi.

Ιδιαίτερα θετικό το κλίμα στην Ευρώπη, ενώ με ανοδικές διαθέσεις ξεκίνησε και η συνεδρίαση στο NYSE.

Προς χαμηλότερα επίπεδα κινούνται ευρώ, πετρέλαιο και χρυσός.

Ξεκινώντας εξ Ανατολών, "η Τράπεζα της Ιαπωνίας θα υποβαθμίσει τις προβλέψεις της για την ανάπτυξη και τον πληθωρισμό, για το τρέχον έτος, την επόμενη εβδομάδα, ενώ θα προχωρήσει και σε μικρή αλλαγή των εκτιμήσεων για το επόμενο έτος", σύμφωνα με πηγές που επικαλείται το Reuters. Σύμφωνα με τις πηγές που επικαλείται το πρακτορείο, η BoJ ετοιμάζεται να υποβαθμίσει τις προβλέψεις της για τον δομικό πληθωρισμό σε κάτω του 0,5%, έναντι του 0,7% που ήταν η προηγούμενη πρόβλεψη, ενώ για το επόμενο έτος η πρόβλεψή της θα μειωθεί οριακά. Παράλληλα, εκτιμάται ότι θα μειώσει την πρόβλεψη για την ανάπτυξη του ΑΕΠ στο περίπου 1% φέτος από 1,7% που ήταν η προηγούμενη πρόβλεψη, ενώ δεν αναμένεται να υπάρξει σημαντική αλλαγή στην πρόβλεψη για ανάπτυξη 1,5% το επόμενο έτος.

Οι τιμές νεόδμητων κατοικιών στην Κίνα αυξήθηκαν κατά 0,20% το Σεπτέμβριο (5ος μήνας ανόδου) από τον Αύγουστο, σύμφωνα με τους υπολογισμούς της "Wall Street Journal". Σε ετήσια βάση, η πτώση των τιμών συνέχισε να συρρικνώνεται το Σεπτέμβριο, υποχωρώντας στο 2,0% από 3,2% τον Αύγουστο.

Η Κίνα έκοψε το επιτόκιο για έκτη φορά την φετινή χρονιά, ενώ μείωσε και τον συντελεστή ελάχιστων αποθεματικών των Τραπεζών. Σύμφωνα με το Reuters, η Λαϊκή Τράπεζα της Κίνας ανέφερε ότι μειώνει το βασικό επιτόκιο δανεισμού κατά 25 μονάδες βάσης στο 4,35%, ενώ μείωσε και το επιτόκιο καταθέσεων κατά 25 μονάδες βάσης στο 1,50%. Παράλληλα, μείωσε κατά 50 μονάδες βάσης και τον ελάχιστο συντελεστή αποθεματικών για τις μεγαλύτερες Τράπεζες της Χώρας, στο 17,5%.

Ερχόμενοι στην Ευρώπη και στην Ευρωζώνη, ο σύνθετος δείκτης PMI για τις Υπηρεσίες και τον κλάδο της Μεταποίηση σκαρφάλωσε στις 54,0 μονάδες τον Οκτώβριο, ανακάμπτοντας από τις 53,6 μονάδες του Σεπτεμβρίου στις 53,6, όπως ανακοίνωσε η "Markit". Οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση του "Dow Jones Newswires" τοποθετούσαν τον δείκτη στις 53,3 μονάδες.

Εν τω μεταξύ, ο Rick Rieder, κορυφαίος fund manager της "BlackRock" δήλωσε πως θεωρεί ότι ορισμένα Ευρωπαϊκά ομόλογα γίνονται όλο και πιο ελκυστικά, μετά τις δηλώσεις Ευρωπαίων κεντρικών τραπεζιτών ότι έχουν εξετάσει νέα μείωση επιτοκίων. Ο ίδιος εκτίμησε ότι θα είναι "δύσκολο" η Fed να αυξήσει τα επιτόκια στη συνεδρίαση του Δεκεμβρίου, ενώ είπε επίσης πως θεωρεί ελκυστικά και Κρατικά ομόλογα ορισμένων Αναδυόμενων Αγορών.

Μεταφερόμενοι στις ΗΠΑ και σύμφωνα με τα στοιχεία της "Markit", ο δείκτης ΡΜΙ Μεταποίησης ανήλθε τον Οκτώβριο στις 54 μονάδες. Οι αναλυτές προέβλεπαν ότι θα διαμορφωθεί στις 52,7 μονάδες, έναντι 53,1 μονάδων τον Σεπτέμβριο.

Επιστροφή στο ΧΑ

Σύμφωνα με το ρεπορτάζ του Φώτη Κόλλια, στο data room προς ενημέρωση των επενδυτών βρίσκεται από χθες η σύμβαση παραχώρησης (master concession) που θα υπογράψει ο ΟΛΠ με το Ελληνικό Δημόσιο ενόψει της ιδιωτικοποίησης. Το Δ.Σ. του ΤΑΙΠΕΔ αποφάσισε την υποβολή δεσμευτικών προσφορών μέχρι τις 5 Δεκεμβρίου, με πιθανότερη ημερομηνία την Πέμπτη 3 Δεκεμβρίου.

Στην τελική φάση του διαγωνισμού για τον ΟΛΠ είχαν περάσει πέντε όμιλοι και συγκεκριμένα η Κινεζική "Cosco Pacific", η Δανέζικη "APM Terminals", η "ICTS" από τις Φιλιππίνες, η Αμερικανική "Ports America" και η Νεοζηλανδικών συμφερόντων "Utilico".

Όσον αφορά τα "υπόλοιπα" της σημερινής συνεδρίασης, ο Γενικός Δείκτης κινήθηκε μεταξύ 718,9 (+1,22%) και 708,66 μονάδων (-0,22%). Στις 17.00 βρέθηκε στις 711,72 (+0,21%) και μέσω των τελικών δημοπρασιών έκλεισε στις 712,49 μονάδες με κέρδη 0,32%.

Ο τζίρος έφθασε τα 50 εκατ. ευρώ, από τα οποία τα 5,6 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΠΑΠ, ΜΠΕΛΑ, ΟΤΕ). Διακινήθηκαν συνολικά 192209757 τίτλοι, από τους οποίους οι 173806786 από εταιρείες του FTSE25.

Από αυτές και όπως προαναφέρθηκε, μόνιμα με θετικό πρόσημο κινήθηκαν οι ΕΕΕ και ΟΠΑΠ. Αντίθετα δεν "πάτησε σε θετικό έδαφος" ο τίτλος της ΕΥΔΑΠ. Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι Alpha Bank, Πειραιώς και Ελλάκτωρ και στο υψηλό ημέρας οι Μέτκα, ΟΤΕ και Folli Follie Group.

Ανακατατάξεις, όσον αφορά την πρώτη τετράδα των κεφαλαιοποιήσεων του Χ.Α., καθώς η Εθνική με "βραχεία κεφαλή" πλασαρίστηκε στην τρίτη θέση: ΕΕΕ (7,945 δισ), ΟΤΕ (4,430 δισ), Εθνική (2,685 δισ) και ΟΠΑΠ (2,647 δισ ευρώ).

---ΧΠΑ

Με μικρή άνοδο ολοκληρώθηκε και η τελευταία συνεδρίαση της εβδομάδας στην Αγορά Παραγώγων, με τις συναλλαγές να υποχωρούν αισθητά, τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (4.903 συμβόλαια).

Στα 8.312 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Νοέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 3.616, 2.911 για τον Νοέμβριο και 705 για τον Δεκέμβριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 214,75) κινήθηκε μεταξύ 213 και 217,25 μονάδων, κλείνοντας με discount 0,45%, σύμφωνα με την τιμή εκκαθάρισης.

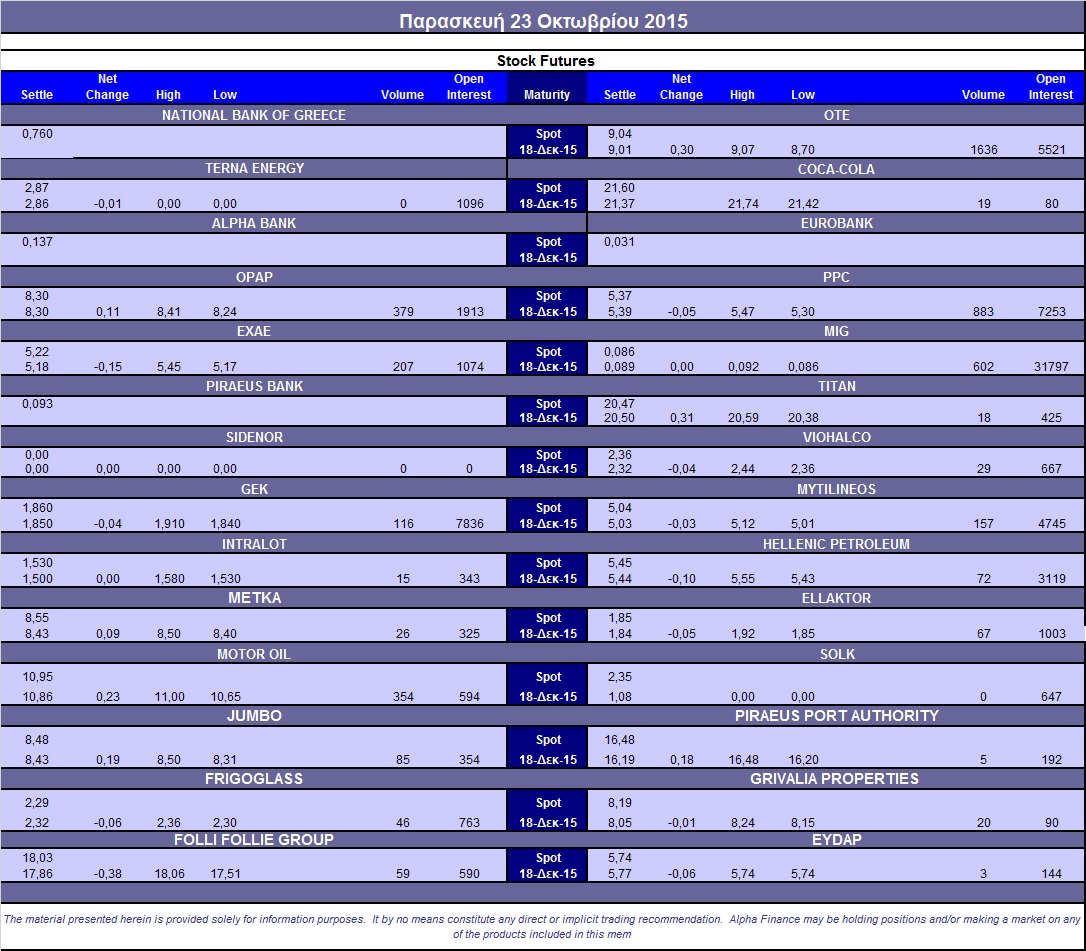

Επέστρεψε ο αξιοσημείωτος δανεισμός τίτλων (44.800 ΑΔΑΚ20, 8.321 ΟΠΑΠ, 23.320 ΟΤΕ, 5.000 Intralot), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (484), ΔΕΗ (883), ΟΤΕ (1.636), MIG (602), ΓΕΚ (116), Μυτιληναίο (157), Motor Oil (354).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, αυξημένο ήταν το ενδιαφέρον για την Αγορά των δικαιωμάτων του δείκτη υψηλής κεφαλαιοποίησης, καθώς άλλαξαν χέρια 612 δικαιώματα (209 δικαιώματα αγοράς και 403 δικαίωμα πώλησης), με την τεκμαρτή μεταβλητότητα ενός μήνα στα at-the-money δικαιώματα να κινείται στα επίπεδα του 40%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (35.532.193 τεμ.), Eurobank (7.162.324 τεμ.), Πειραιώς (15.168.200 τεμ.), Εθνική (1.003.403 τεμ.).

Πηγή: Alpha Finance