Οι ξένοι επενδυτές απέσυραν πάνω από 10 δισ. δολάρια από τις ινδικές μετοχές τον Οκτώβριο, καταγράφοντας τη μεγαλύτερη μηνιαία έξοδο από την αρχή της πανδημίας του κορωνοϊού, λόγω αυξανόμενων ανησυχιών πως το τεράστιο bull run της αγοράς ίσως φτάνει στο τέλος του, καθώς επιβραδύνεται η οικονομία.

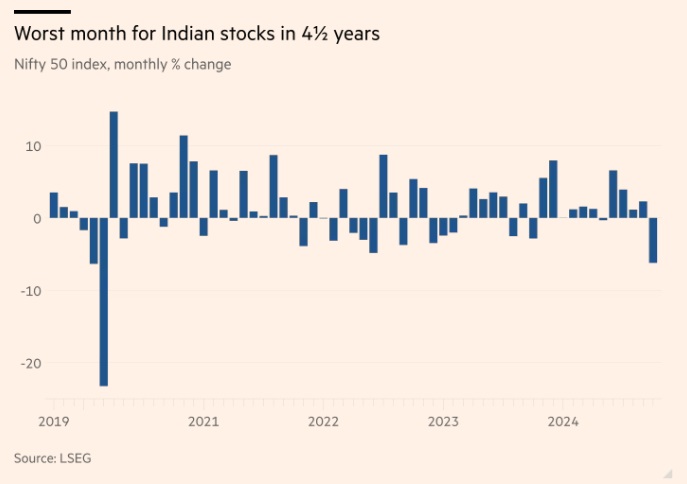

Οι δύο βασικοί δείκτες μετοχών της Ινδίας κατέγραψαν τον περασμένο μήνα τις χειρότερες μηνιαίες απώλειές τους από τον Μάρτιο του 2020, ενώ η ρουπία έπεσε κοντά σε χαμηλό-ρεκόρ έναντι του αμερικανικού δολαρίου, καθώς «ψυχραίνεται» το διεθνές ενδιαφέρον για αυτήν που κάποτε ήταν μια από τις πιο «καυτές» παγκόσμιες αγορές.

Οι επενδυτές φοβούνται όλο και περισσότερο πως οι ινδικές μετοχές, που έχουν υπερτριπλασιαστεί από τον Μάρτιο του 2020, θα μπορούσαν να δυσκολευτούν τώρα λόγω των αδύναμων εταιρικών κερδών, των ενδείξεων οικονομικής επιβράδυνσης και των κινήσεων από την κεντρική τράπεζα να περιορίσει τον υπερβολικό δανεισμό λιανικής.

«Πρόκειται για μια αρκετά κλασική κυκλική οικονομική ύφεση στην Ινδία», δήλωσε ο Saurabh Mukherjea, chief investment officer της Marcellus Investment Managers στο Μουμπάι.

«Το ερώτημα είναι αν πρόκειται για λίγα τρίμηνα ή για μια πιο μακροπρόθεσμη κατάσταση» πρόσθεσε. Ο ίδιος αγοράζει αμυντικές μετοχές σε τομείς όπως η τεχνολογία της πληροφορικής και τα φαρμακευτικά προϊόντα, που πιστεύει πως θα αποδώσουν «σε καιρούς αβεβαιότητας».

Οι επενδυτές είχαν επίσης μειώσει τις θέσεις τους για να προετοιμαστούν για την αστάθεια γύρω από τις αμερικανικές εκλογές και για να ελευθερώσουν χρήμα για να κυνηγήσουν το πρόσφατο ράλι των κινεζικών μετοχών, που τροφοδοτήθηκε από τα μέτρα τόνωσης της κινεζικής οικονομίας.

Μετά τις εκροές του Οκτωβρίου, οι καθαρές εισροές από ξένους επενδυτές για αυτό το έτος έχουν μειωθεί σε μόλις 2 δισ. δολάρια, σύμφωνα με δεδομένα του χρηματιστηρίου. Αν και το χρήμα εξακολουθούσε να εισρέει νωρίτερα φέτος, η συμμετοχή ξένων στο χρηματιστήριο της Ινδίας μειώθηκε σε χαμηλό 12 ετών εν μέσω μιας φρενίτιδας των Ινδών μικροεπενδυτών για μετοχές.

Τον Αύγουστο ήρθε ένα προειδοποιητικό σημάδι, καθώς τα δεδομένα έδειχναν πως το Ινδικό ΑΕΠ αναπτύχθηκε 6,7% το τρίμηνο που έληξε τον Ιούνιο, με τον βραδύτερο ρυθμό σε πέντε τρίμηνα. Το ινδικό «ποτήρι ανάπτυξης μοιάζει μισοάδειο», σχολίαζαν οικονομολόγοι της Nomura τον περασμένο μήνα.

Μετά από ένα σερί υψηλών ρεκόρ φέτος, ο δείκτης Nifty 50 των blue chip ινδικών μετοχών σημείωσε πτώση 6,2% τον Οκτώβριο. Εν τω μεταξύ ο Sensex υποχώρησε κατά 5,8%, καταγράφοντας τον χειρότερο μήνα του από τον Μάρτιο του 2020. Ωστόσο, ο MSCI India τελεί υπό διαπραγμάτευση 24 φορές τα μελλοντικά κέρδη, μόλις ξεπερνώντας τις περίπου 23 φορές για τον αμερικανικό δείκτη S&P 500.

Άλλος ένας παράγοντας που οδηγεί χαμηλότερα τις μετοχές είναι πως ένα ευρύ φάσμα της ινδικής βιομηχανίας ανακοινώνει υποτονικά κέρδη, με τα αποτελέσματα που είναι χαμηλότερα των προσδοκιών να ξεπερνούν κατά πολύ αυτά που είναι ανώτερα των προσδοκιών, σύμφωνα με την Goldman Sachs, οι αναλυτές της οποίας έχουν υποβαθμίσει την αξιολόγηση των μετοχών της χώρας από «overweight» σε «neutral».

«Παρακολουθούμε την έκταση των υποβαθμίσεων στα κέρδη. Αυτό που βλέπουμε στην Ινδία είναι σχετικά έντονο. Ακόμα και [ορισμένες] βασικές καταναλωτικές χάνουν τις εκτιμήσεις» σύμφωνα με τον Sunil Tirumalai, chief emerging markets strategist στην UBS.

Τα δεδομένα έχουν δείξει πως η καταναλωτική εμπιστοσύνη επιβραδύνεται· οι ινδικές πωλήσεις οχημάτων έχουν κάνει βουτιά τους τελευταίους μήνες, ενώ ηγέτες όπως η Hindustan Unilever, που πουλά τα σαπούνια Dove και τα παγωτά Cornetto, είχαν «υποτονική» αύξηση σε κλαδικό επίπεδο, όπως είπε σε αναλυτές ο διευθύνων οικονομικός σύμβουλος Ritesh Tiwari.

Ένα σημείο καμπής για την πληθώρα των ινδικών εταιρειών που μπήκαν στην αγορά το 2024 ήρθε με την υψηλού συμβολισμού εισαγωγή ύψους 3,3 δισ. δολαρίων της ινδικής δραστηριότητας της Hyundai σε τοπικά χρηματιστήρια μετοχών τον Οκτώβριο. Η μεγαλύτερη δημόσια εγγραφή της Ασίας φέτος δεν έτυχε θερμής υποδοχής από τους μικροεπενδυτές, οι οποίοι αποθαρρύνθηκαν από την αυξημένη αποτίμηση και από μια επιβράδυνση στις πωλήσεις οχημάτων σε ολόκληρο τον κλάδο.

Στελέχη της Citigroup, μιας εκ των bookrunners της Hyundai στην Ινδία, ωστόσο υπερασπίστηκαν την εισαγωγή και υποβάθμισαν τους φόβους για ευρύτερη κάμψη.

«Μια προσωρινή εξασθένιση μιας σεζόν ή δυο μηνών δεν καθορίζει απαραίτητα την άποψή μας για τις προοπτικές του 2025» είπε τον περασμένο μήνα σε δημοσιογράφους ο Rahul Saraf, επικεφαλής της επενδυτικής τραπεζικής της Citi στην Ινδία.

Άλλοι «μεγάλοι» πελάτες είναι «πολύ πρόθυμοι» να διερευνήσουν μια ινδική IPO, πρόσθεσε. «Νομίζω πως ενθαρρύνονται από την εισαγωγή της Hyundai αντί να αποθαρρύνονται».

Η επιδείνωση του κλίματος έρχεται επίσης την ώρα που η ταλαιπωρημένη κινεζική χρηματιστηριακή αγορά αναζωογονείται λόγω των μέτρων τόνωσης της οικονομίας. Πολλοί ξένοι επενδυτές ήταν αισιόδοξοι για την Ινδία ενώ διατηρούσαν χαμηλά τις θέσεις τους στην Κίνα. Αλλά όταν οι κινεζικές μετοχές εκτινάχθηκαν με την είδηση των μέτρων τόνωσης, πολλοί μείωσαν τις ινδικές συμμετοχές για να αυξήσουν τα στοιχήματά τους στην Κίνα, ώστε να μην χάσουν το ράλι.

Αλλά αυτή η αλλαγή θα έχει όρια, σύμφωνα με τον Ashish Chugh, επικεφαλής των παγκόσμιων μετοχών αναδυόμενων αγορών στην Loomis Sayles. «Δεν νομίζουμε πως τα μέτρα τόνωσης θα λύσουν το μακροπρόθεσμο πρόβλημα της επώδυνης αναδιάρθρωσης χρέους» δεδομένου το πόσο πολύ η κινεζική οικονομία βασίζεται στον δανεισμό για επενδύσεις, είπε.

Το ράλι τις Ινδίας τον τελευταίο χρόνο οφείλεται κυρίως από τους εγχώριους επενδυτές που διοχέτευσαν τραπεζικές καταθέσεις και αποταμιεύεις νοικοκυριών στις αναπτυσσόμενες δημόσιες αγορές της χώρας, αλλά οι ξένοι επενδυτές μπορεί να ανησυχούν όλο και περισσότερο πως ακόμα και η εγχώρια διάθεση για ανάληψη κινδύνου βρίσκεται κοντά στον κορεσμό.

«[Τα εγχώρια] χρήματα των μικροεπενδυτών που μπαίνουν στην αγορά εξακολουθούν να είναι υποστηρικτικά. Αλλά υπάρχουν ενδείξεις πως στην πραγματικότητα φτάνουμε κάποια όρια σ’ αυτό» είπε ο Tirumalai της UBS.

Πολλά εξαρτώνται τώρα από το αν οι ινδικές αρχές θα αναλάβουν δράση για να αποτρέψουν μια δυνητική πολυετή οικονομική κάμψη, λέει ο Mukherjea της Marcellus. Ενώ η Κεντρική Τράπεζα της Ινδίας (RBI) έχει δείξει πως είναι ανοιχτή στο ενδεχόμενο χαλάρωσης του βασικού επιτοκίου της που είναι 6,5%, ωστόσο ο διοικητής Shaktikanta Das έχει δηλώσει πως μια μείωση επιτοκίων θα ήταν πολύ ριψοκίνδυνη.

Δεδομένου ότι ο πληθωρισμός είναι κοντά στο 6% η RBI «αντιμετωπίζει μια δύσκολη απόφαση, αλλά νομίζω πως χρειάζεται να αρχίσουν να μειώνουν τα επιτόκια νωρίτερα παρά αργότερα» πρόσθεσε ο Mukherjea.

«Υπό την προϋπόθεση πως υπάρχει η κατάλληλη νομισματική και δημοσιονομική δράση, θα πρέπει να ξεφύγουμε από αυτήν την κατάσταση μέχρι τα Χριστούγεννα του 2025».

© The Financial Times Limited 2024. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα