Στο μετασυνεδριακό σχόλιο της Παρασκευής, η στήλη μεταξύ άλλων ανέφερε: "Εκείνο που θεωρείται περισσότερο από σίγουρο, με δεδομένη και την 'ποιότητα' των ενεργών χαρτοφυλακίων, είναι ότι η Αγορά θα επιστρέψει εντόκως τα λίγα κέρδη των τελευταίων ημερών, με την κίνηση να αποδεικνύεται "bull trap" για τους traders, αν το αποτέλεσμα που θα βγάλει η κάλπη, δεν είναι κοντά στις προσδοκίες της και ιδιαίτερα αν συνεχίσει να επιβαρύνεται το διεθνές κλίμα από την απόφαση της Fed".

Υπενθυμίζεται ότι κατά την συνεδρίαση της Παρασκευής ο Γενικός Δείκτης είχε κλείσει με κέρδη 0,76% και ο κλαδικός δείκτης των Τραπεζών με κέρδη 7,52%.

Κατά την σημερινή πρώτη μετεκλογική συνεδρίαση, ο Γενικός Δείκτης κινήθηκε μεταξύ 703,01 (+0,78%) και 686,64 μονάδων (-1,57%) και ολοκλήρωσε την συνεδρίαση στις 693,54 μονάδες με απώλειες 0,58%.

Ο κλαδικός δείκτης των Τραπεζών, που ερχόταν και από τρεις συνεχόμενες ανοδικές συνεδριάσεις με αθροιστικά κέρδη 16,08%, σήμερα κινήθηκε μεταξύ 295,99 (+2,8%) και 261,98 μονάδων (-9,01%) και έκλεισε στις 263,97 μονάδες με απώλειες 8,32%.

Αξίζει, εδώ, να σημειωθεί ότι οι σημερινές πιέσεις των Τραπεζικών μετοχών επεκτάθηκαν και στα Τραπεζικά warrants, με αποτέλεσμα τις ευδιάκριτες απώλειες για τους εν λόγω τίτλους. Ο παραστατικός τίτλος της Alpha Bank ολοκλήρωσε την συνεδρίαση με απώλειες 25,53%, της Πειραιώς με απώλειες 17,65% και της Εθνικής με απώλειες 16,92%.

Να σημειωθεί ότι τα πράγματα χειροτέρεψαν σημαντικά στο Τραπεζικό ταμπλώ, όταν υπέκυψε στο γενικότερο αρνητικό κλίμα και ο τίτλος της Πειραιώς, που στο πρώτο κομμάτι της συνεδρίασης αναρριχήθηκε μέχρι τα 0,13 ευρώ (+8,33%).

Το ημερήσιο διάγραμμα της Τράπεζας Πειραιώς

Από την άλλη δεν υπάρχει αμφιβολία ότι η τελική εικόνα για τους βασικούς δείκτες του Χ.Α. θα ήταν πολύ χειρότερη, αν δεν "έβαζαν πλάτη" οι ΟΤΕ (+4,23%, μετά και την αναβάθμιση από την S&P), ΕΕΕ (+1,64%), Τιτάνας (+2,32%) και Motor Oil (+3,06%), με βοήθειες από Αεροπορία Αιγαίου (+2,89%), Grivalia (+1,7%), ΟΛΠ (+1,49%), ΕΥΔΑΠ (+3,13%) και Τέρνα Ενεργειακή (+2,86%).

Για όσους ασχολούνται με τα στατιστικά, ίσως αξίζει υπενθύμισης ότι στην τελευταία, προ των εκλογών του Ιανουαρίου, συνεδρίαση, ο Τραπεζικός δείκτης είχε κλείσει με κέρδη 9,1%, όμως αμέσως μετά τις εκλογές ακολούθησαν τρεις συνεχόμενες πτωτικές συνεδριάσεις με αθροιστικές απώλειες 43,81%. Το στοιχεία αναφέρεται καθαρά για στατιστικούς λόγους, καθώς τώρα η Χώρα έχει υπογράψει το τρίτο πρόγραμμα βοήθειας και η νέα - παλιά Κυβέρνηση, καλείται να το εφαρμόσει.

Το ημερήσιο διάγραμμα του Τραπεζικού Δείκτη

Επάνω σε αυτό το θέμα απόλυτα διιστάμενες δείχνουν οι απόψεις διεθνών και εγχώριων αναλυτών, καθώς είναι περισσότερο από βέβαιο ότι η διεθνής επενδυτική κοινότητα θα επικεντρώσει την προσοχή της στην σύνθεση της νέας Κυβέρνησης και τη δυνατότητά της να προωθήσει και να εφαρμόσει τη μεταρρυθμιστική ατζέντα που προβλέπεται από τη συμφωνία Αθήνας - Δανειστών.

Σύμφωνα με τους αναλυτές, η νέα Κυβέρνηση έχει προθεσμία έως το τέλος του έτους, για να τρέξει ένα μεγάλο όγκος των απαιτήσεων της συμφωνίας. Η τρόικα θα ξεκινήσει τη νέα αξιολόγηση στα μέσα Οκτωβρίου και μόνο εάν ολοκληρωθεί επιτυχώς θα εκταμιευτεί το υπόλοιπο της πρώτης δόσης και στη συνέχεια θα αρχίσει η διαπραγμάτευση για την ελάφρυνση του χρέους.

Ασφαλώς υπάρχει και η πιο απαισιόδοξη σχολή σκέψης, σύμφωνα με την οποία η φορολογική κόπωση της Κοινωνίας, που θα συνεχίσει να αυξάνεται, είναι σημαντικός κίνδυνος εφαρμογής των απαιτούμενων μέτρων, όπως και η ικανότητα της Κυβέρνησης να εφαρμόσει τις μεταρρυθμίσεις, αρκετές από τις οποίες δυσκολεύεται να τις "πιστέψει".

Σύμφωνα με τους απαισιόδοξους, η Ελληνική Κυβέρνηση θα χρειαστεί πάρα πολύ χρόνο για να κερδίσει την εμπιστοσύνη των Αγορών.

Βέβαια πρώτο ζητούμενο παραμένει η ανακεφαλαιοποίηση του εγχώριου Τραπεζικού Συστήματος, η οποία πρέπει να τρέξει με ταχύτατους ρυθμούς, ούτως ώστε να έχει ολοκληρωθεί μέχρι την 1η Ιανουαρίου 2016, πριν είναι εφαρμόσιμες οι προβλέψεις για "bail-in".

Από την άλλη και όσον αφορά την τεχνική εικόνα, την σημερινή "μπόρα" την έφαγε σχεδόν κατ΄ αποκλειστικότητα ο Τραπεζικός κλάδος, ενώ αξιοπρόσεκτες απώλειες υπέστησαν και οι ΔΕΗ (-3,10%), ΕΧΑΕ (-3,74%), Μυτιληναίος (-3,33%), Ελλάκτωρ (-3,23%), ΓΕΚΤΕΡΝΑ (-2,26%) και Jumbo (-4,53%).

Παρά την μικτή εικόνα στο ταμπλώ του FTSE25, η βραχυπρόθεσμη τάση για τον δείκτη υψηλής κεφαλαιοποίησης παραμένει ανοδική, με το "stop" για τους "long" να εντοπίζεται στις 179 μονάδες και με πρώτες στηρίξεις στις 193 και 186 μονάδες. Ισχυροποιήθηκε η πρώτη ζώνη αντίστασης στις 207 - 210 και η δεύτερη στις 220 - 225 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Το κλειδί στην υπόθεση επιτυχούς αποτελέσματος είναι η νέα Κυβέρνηση να μπορέσει να φέρει εις πέρας τις υποσχέσεις - δεσμεύσεις της Χώρας σχετικά με το μνημόνιο και από την άλλη να λάβει όλα αυτά τα προαναγγελθέντα αντισταθμιστικά μέτρα για την τόνωση της εγχώριας Οικονομίας" τονίζει ο Ηλίας Ζαχαράκης.

Τα παραπάνω έρχονται και σε άμεση συσχέτιση με την εμπιστοσύνη που θα προσπαθήσει να επανακτήσει η Χώρα στους Εταίρους, ώστε να καταφέρει επιτέλους να απεγκλωβιστεί από την αρνητικότατη εικόνα στο διεθνές πλαίσιο, παράλληλα με την πιθανότητα μελλοντικής επανεξόδου στις Αγορές και την μερική επαναδιαπραγμάτευση κάποιων όρων του μνημονίου.

Το Τραπεζικό Σύστημα είναι στο επίκεντρο όλων των αναλύσεων, καθώς είναι φυσικό η Οικονομία να στηρίζεται σχεδόν καθολικά στο Χρηματοπιστωτικό Σύστημα, κάτι που φυσικά αποδείχθηκε και με την επίδραση των capital controls στην ήδη γονατισμένη λειτουργία της Οικονομίας.

Τα σενάρια των ΑΜΚ, πιθανών συγχωνεύσεων, εξωτερικών χρηματοδοτήσεων κτλ είναι ήδη απλωμένα, χωρίς ωστόσο να έχουμε την δυνατότητα να εξάγουμε έστω και προφανή συμπεράσματα. Πάντως, σε γενική εικόνα, το Χρηματοπιστωτικό Σύστημα θα δεχθεί εκ νέου αναδιάρθρωση, της οποίας η ένταση θα καθορίσει και την αποτελεσματικότητα – ή μη - του εγχειρήματος.

Η Αγορά ομολόγων πήρε αρκετές ανάσες, είτε σε Κρατικό είτε σε Εταιρικό (κυρίως) επίπεδο, καθώς η πιθανότητα να μπούμε τελικά στην "σκέπη" της ΕΚΤ είναι κοντινή, οπότε και η πορεία τους θα είναι σαφώς θετική. Άλλωστε, οι μεγάλες εταιρείες θα επανέλθουν σε κλίμα σταθερότητας και οι μεγάλες αποδόσεις τους θα είναι ισχυρό κίνητρο στους επενδυτές.

Από την άλλη, ο αντιπρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ επισημαίνει ότι τα περισσότερα, μη Τραπεζικά, Δεικτοβαρή "χαρτιά" είναι ανοδικά βραχυπρόθεσμα, έχοντας ήδη δώσει ανοδικές διασπάσεις και ευκαιρίες εισόδου (ΔΕΗ, ΜΥΤΙΛ, ΕΧΑΕ, ΜΕΤΚ), ενώ κάποια ήδη έχουν υπεραποδώσει προσεγγίζοντας τις πρώτες αντιστάσεις (πχ ΜΠΕΛΑ, ΕΛΠΕ, ΟΠΑΠ).

Οι διεθνείς οικονομικές εξελίξεις

Μόνο η Shanghai (+1,89%) διασώθηκε με θετικό πρόσημο από τις μεγάλες Ασιατικές Αγορές, όπου τις μεγαλύτερες απώλειες σημείωσε ο δείκτης ASX 200 (-2,02%). Η Αγορά της Ιαπωνίας είναι σήμερα κλειστή και θα παραμείνει έως και την Τετάρτη.

'Έσβησαν τις αρχικές απώλειες και γύρισαν σε θετικό πρόσημο οι Ευρωπαϊκές Αγορές, ενώ με θετικές διαθέσεις ξεκίνησε και η συνεδρίαση στο NYSE.

Προσπαθεί να αντιδράσει το πετρέλαιο, ενώ πιέζονται χαμηλότερα χρυσός και ευρώ.

Μέχρι και 10 cents μπορεί να αποδυναμωθεί το ευρώ λόγω της ποσοτικής χαλάρωσης της ΕΚΤ, υποστήριξε η Goldman Sachs., εκτιμώντας πως η ΕΚΤ θα επεκτείνει τα κίνητρα μέχρι τα μέσα του 2017, προκειμένου να επιτύχει το στόχο της για τον πληθωρισμό.

Ξεκινώντας από την Ευρώπη, στην υποβάθμιση της Γαλλικής Οικονομίας σε "Aa2" από "Aa1", προχώρησε η Moody's, επισημαίνοντας ότι η υποβάθμιση οφείλεται στην αδύναμη ανάπτυξη της Χώρας.

Εν τω μεταξύ και σύμφωνα με τα στοιχεία που ανακοίνωσε η Γερμανική Στατιστική Υπηρεσία, ο δείκτης τιμών παραγωγού μειώθηκε κατά 0,5% σε μηνιαία βάση και κατά 1,7% σε σχέση με πέρυσι, καταγράφοντας την ισχυρότερη ετήσια πτώση από το Μάρτιο. Οικονομολόγοι, σε δημοσκόπηση "Wall Street Journal", είχαν διαμορφώσει εκτιμήσεις για μείωση 0,3% και 1,6% αντίστοιχα.

Στα επιχειρηματικά, η Volkswagen παραδέχτηκε ότι παραποιούσε τα στοιχεία για τη ατμοσφαιρική μόλυνση των αυτοκινήτων της και ανοίγει το δρόμο σε πρόστιμα και ενδεχόμενη ποινική δίωξη, με την μετοχή της εταιρείας να φθάνει έως και σε διψήφιες ποσοστιαίες απώλειες.

Επιστροφή στο ΧΑ

"Όπως και η Γερμανία στις αρχές της δεκαετίας του 1930 η Ελλάδα υποφέρει από μια δημοσιονομική κρίση αλλά χωρίς την δυνατότητα να υποτιμήσει το νόμισμα της", υποστηρίζει η S&P, τονίζοντας πως χωρίς μεγαλύτερη εμπιστοσύνη στο μέλλον της Ελλάδας εντός της Ευρωζώνης, σε συνδυασμό με φιλο-αναπτυξιακές πολιτικές που θα στηρίξουν μεγαλύτερες ευκαιρίες για την απασχόληση, οι πιθανότητες μιας αποτυχίας είναι ίδιες με τις πιθανότητες επιτυχίες.

Σε αναβάθμιση της αξιολόγησης για τον ΟΤΕ κατά μια βαθμίδα, σε "Β+" από "Β" προχώρησε η Standard & Poor's θέτοντας σταθερό outlook. Η αναβάθμιση αντανακλά την σχετικά ισχυρή λειτουργική απόδοση του ΟΤΕ στο τρέχον αντίξοο οικονομικό περιβάλλον, με πολύ υψηλό ρίσκο Χώρας, capital controls και περιορισμένη ορατότητα αναφορικά με τις ταμειακές ροές.

Η Citigroup εκτιμά ότι η ισχυρή εντολή για τον κ. Τσίπρα είναι θετικό για τη σταθερότητα της Κυβέρνησης. Η νέα Κυβέρνηση ΣΥΡΙΖΑ-ANEΛ θα έχει μικρότερη πλειοψηφία από ότι τον Ιανουάριο, αλλά θα σχηματιστεί γρήγορα και κατά πάσα πιθανότητα θα είναι σχετικά σταθερή, τώρα που οι διαφωνούντες του ΣΥΡΙΖΑ έχουν εγκαταλείψει το κόμμα.

Επίσης, η συμφωνία διάσωσης βρίσκει ευρεία υποστήριξη στην Αντιπολίτευση, γεγονός που σημαίνει ότι η απαιτούμενη νομοθεσία δεν θα αποδειχθεί περίπλοκη στη Βουλή.

Το εκλογικό αποτέλεσμα θα προσφέρει μια πολιτική σταθερότητα τα επόμενα χρόνια, εκτιμά σε έκθεσή της η Wood, προβλέποντας ότι η αντίδραση της Αγοράς θα είναι ουδέτερη.

Το αποτέλεσμα των Ελληνικών εκλογών είναι ουδέτερο, θα δημιουργήσει μια πιο συνεκτική Κυβέρνηση με ανανεωμένη εντολή, υποστηρίζει η Fitch, σημειώνοντας ότι θα μειώσει ελαφρώς τα ρίσκα εφαρμογής του προγράμματος. Προσθέτει ωστόσο ότι η "ιδιοκτησία" του προγράμματος από την Ελληνική Κυβέρνηση θα παραμείνει περιορισμένη και η διαπραγματευτική της στάση απρόβλεπτη.

Επιστρέφοντας στα της σημερινής συνεδρίασης. ο Γενικός Δείκτη, μετά τις 12.10 κινήθηκε μόνιμα με αρνητικό πρόσημο. Στις 17.00 βρέθηκε στις 692,07 (-0,79%) και μέσω των τελικών δημοπρασιών έκλεισε στις 693,54 μονάδες με απώλειες 0,58%.

Ο τζίρος, ο χαμηλότερος των τελευταίων τεσσάρων συνεδριάσεων, περιορίστηκε στα 41,2 εκατ. από τα οποία τα 5,7 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΜΠΕΛΑ). Διακινήθηκαν συνολικά 211330086 τίτλοι, από τους οποίους οι 191767995 σε μετοχές του FTSE25.

Μένοντας στο ταμπλώ των Δεικτοβαρών μετοχών, μόνο ο τίτλος της ΓΕΚΤΕΡΝΑ δεν ήλθε σε επαφή με το θετικό πρόσημο. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Αεροπορία Αιγαίου, ΟΛΠ, ΟΤΕ, Τιτάν και Lamda Development και στα χαμηλά ημέρας οι Εθνική και Μυτιληναίος.

Καλύτερη της ενδοσυνεδριακής η τελική εικόνα με 44 ανοδικές μετοχές έναντι 47 πτωτικών, ενώ για 15 τίτλους τα ημερήσια κέρδη ξεπέρασαν το 8%, στους περισσότερους όχι με πειστικές συναλλαγές.

Χαμηλότερα του 25αρη, συνέχισε την ανοδική της κίνηση η Σελόντα (+29,33%), μετά την έξοδό της από την Κατηγορία "Επιτήρησης", ενώ σε "αντανακλαστική" κίνηση ακολουθεί και ο Νηρέας (+12,36%).

Από την άλλη, με ελάχιστες συναλλαγές και "αθόρυβη" κίνηση, ο Αστέρας βρίσκεται σε υψηλά εξαμήνου και όχι μόνο.

---ΧΠΑ

Με συνεδρίαση μικρής υποχώρησης ξεκίνησε η χρηματιστηριακή εβδομάδα στην Αγορά Παραγώγων.

Σημαντικά κατεβασμένες οι συναλλαγές (φυσιολογική εξέλιξη μετά το triple witching), τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (57.754 συμβόλαια).

Στα 10.651 συμβόλαια του δείκτη, οι ανοιχτές θέσεις για τον πρώτο μήνα (Οκτώβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 2.979, 2.974 για τον Οκτώβριο και 5 για τον Νοέμβριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 204,75) κινήθηκε μεταξύ 201 και 208,5 μονάδων διατηρώντας την υπερτίμηση στο 0,35%, σύμφωνα με την τιμή εκκαθάρισης.

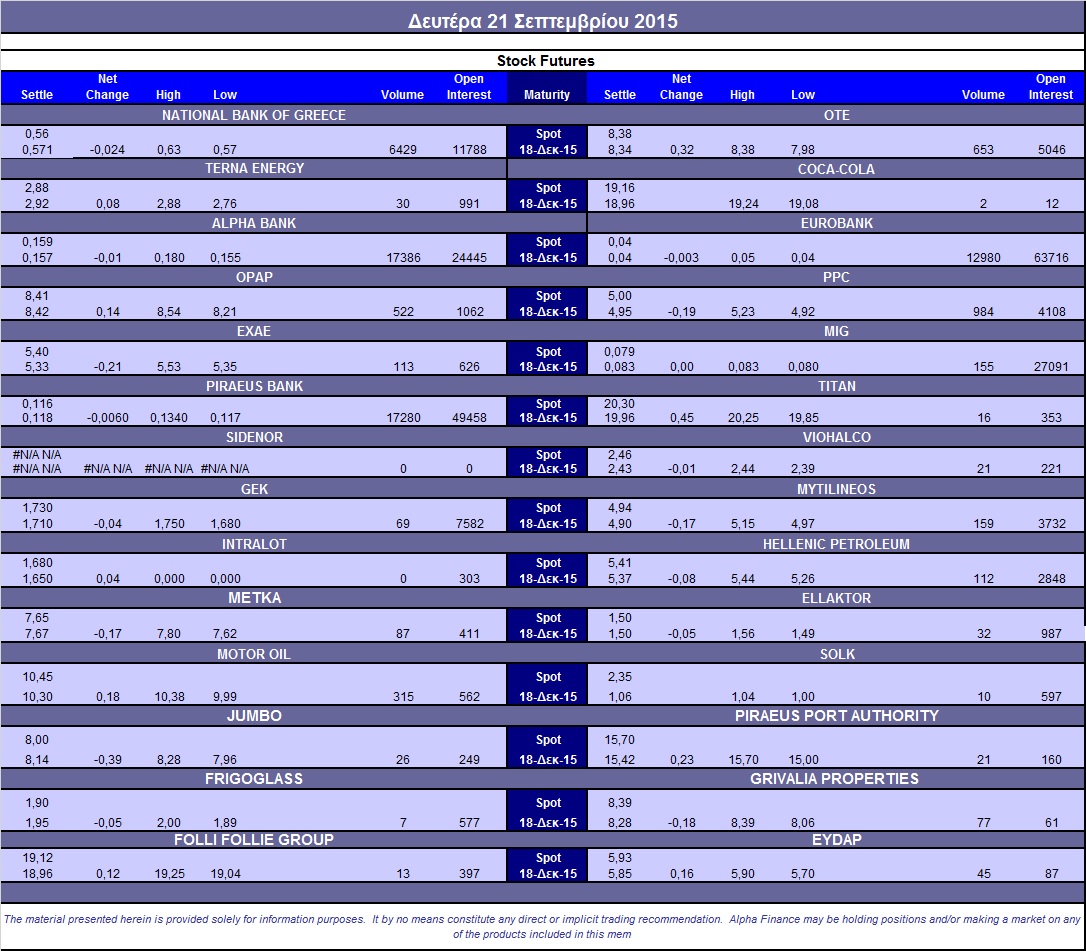

Αυξήθηκε, κάπως, ο αξιοσημείωτος δανεισμός τίτλων (11.500 Eurobank, 946.043 Alpha Bank, 10.500 Εθνική, 5.585 ΕΧΑΕ, 25.000 ΟΠΑΠ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (17.386), Εθνική (6.629), Πειραιώς (17.280), Eurobank (12.980), ΟΠΑΠ (522), Μυτιληναίο (159), ΟΤΕ (663), ΔΕΗ (984), MIG (155), ΕΧΑΕ (113), Ελ. Πετρέλαια (112), Motor Oil (315).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap μειώθηκε στο 62%, ενώ ο όγκος συναλλαγών ήταν στα 319 δικαιώματα (214 αγοράς και 105 πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (33.382.193 τεμ.), Eurobank (1.162.054 τεμ.), Πειραιώς (15.168.200 τεμ.), Εθνική (1.003.403 τεμ.).

Πηγή: Alpha Finance