Τέλος χρόνου... με τις εξελίξεις του Σαββατοκύριακου να καθορίζουν εν πολλοίς την επίτευξη (ή όχι) της συμφωνίας μέχρι το τέλος της εβδομάδας.Ραγδαία η ροή των γεγονότων, με ολοένα πιο δραματικό τόνο και ασφυκτική πίεση από τις "πλευρές των δανειστών" προς την Αθήνα. Ανάλογη η διαμόρφωση (και) των αγορών την ώρα που οι "θεσμοί" κλιμακώνουν την χρήση των "όπλων" τους είτε με διαρροές για... επίσημη συζήτηση δανειστών για ελληνικό default, είτε με δημοσιεύματα ξένων ΜΜΕ που στη συνέχεια διαψεύδονται.

Συνεχείς οι "μάχες" πωλητών- αγοραστών την εβδομάδα που πέρασε με τους πρώτους να πιέζουν τον ΓΔ χαμηλότερα της περιοχής των 800, στις 774,46 μονάδες. Κλάδος- βαρόμετρο και αυτή την εβδομάδα ο Τραπεζικός με απώλειες 3,97% και "κλείσιμο" στο όριο των 600 μονάδων (κρίσιμη η στήριξη των 580 μονάδων).

Ωστόσο η δραματοποίηση της κατάστασης, η κλιμάκωση των "εκβιασμών", τα... τελεσίγραφα και τα... διλήμματα είναι αυτά που ωθούν υψηλόβαθμα κυβερνητικά στελέχη να αναιρούν παλιότερες θέσεις τους για τα Μνημόνια (λ.χ. Ν. Φίλης), να αποδέχονται πως η συμφωνία είναι μονόδρομος (Αλ. Φλαμπουράρης), καθώς σταδιακά καλλιεργείται κλίμα αποδοχής των τετελεσμένων.

Πολύ κοντά στην εκπνοή των προθεσμιών φτάνει πλέον η 4μηνη διαπραγμάτευση χωρίς ακόμη να είναι ξεκάθαρη ούτε η μορφή της συμφωνίας (οι όροι, οι προϋποθέσεις και το... τίμημα), ούτε τα όποια ανταλλάγματα από την πλευρά των δανειστών (λ.χ. η χρηματοδότηση της Ελλάδας με 26-28 δισ. ευρώ μέσω ενός μεταβατικού 9μηνου προγράμματος), ούτε η διαμόρφωση των όποιων ισορροπιών στο εσωτερικό της χώρας (της κυβέρνησης, των κομμάτων).

Στον ρυθμό αυτών (και) το ΧΑ, κινήθηκε με αυξημένη μεταβλητότητα (την Πέμπτη με 8,16% στις 823,16 μονάδες- την Παρασκευή στις 774,46 με - 5,92%) απόρροια των εκ διαμέτρου αντίθετων εξελίξεων.

Το γεγονός πως στο 2ήμερο 11-12/6 συναλλαγές/τζίρος δεν ξεπέρασαν το όριο των 100 εκατ. ευρώ δείχνει ότι στην αγορά μπήκαν περιορισμένα "γρήγορα κεφάλαια" στην ανοδική συνεδρίαση της 11/6 και στη διόρθωση της 12/6 δεν έγιναν υψηλές ρευστοποιήσεις.

Στο διάστημα αυτό η αγορά έδειξε να παραμένει εγκλωβισμένη στο εύρος των 850-760 (για τον Γενικό Δείκτη) δηλαδή σε μία ευρύτερη περιοχή όπου συσσωρεύει από τη συνεδρίαση της Δευτέρας 27 Απριλίου. Ενδεικτικό το ότι ο μ.ο της αξίας συναλλαγών μειώθηκε κατά 27,1% υποχωρώντας στα 72,5 εκατ. ευρώ/συνεδρίαση.

Είναι προφανές, πως ανάλογα με την όποια εξέλιξη, το ΧΑ θα κινηθεί είτε επιθετικά υψηλότερα ή βίαια χαμηλότερα, με λίγο ως πολύ γνωστά τα πρώτα όρια αυτών των δύο σεναρίων. Προς ώρας, σημείο αναφοράς και σημαντικότατη στήριξη παραμένουν τα ελάχιστα της 21-22 Απριλίου ενώ "τοπικές κορυφές" όπου τρεις φορές "σκόνταψε" η αγορά είναι οι 850-860 μονάδες.

Στα πρώτα σχόλια μας, στις αρχές Ιουνίου είχαμε θέσει τρία χρονικά σενάρια στα οποία θα μπορούσε να εξευρεθεί η λύση/διέξοδος (με τις ανάλογες επιπτώσεις, βέβαια...) με το πρώτο (το θετικότερο) να φθάνει μέχρι την Παρασκευή 5 Ιουνίου, το δεύτερο (το θετικό) μέχρι την Παρασκευή 12 Ιουνίου και το τρίτο (το λιγότερο θετικό, καθώς θα περιλαμβάνει την αποδοχή των περισσότερων μέτρων/προϋποθέσεων που θα θέτουν οι δανειστές) θα καταλήγει στο 2ήμερο Πέμπτης-Παρασκευής (18-19/6) οπότε και το τακτικό Eurogroup, το triple witching της επόμενης Παρασκευής.

Κεντρικό γεγονός της εβδομάδας θα είναι το Eurogroup της Πέμπτης, το 8ο (!) μετά τις εκλογές της 25ης Ιανουαρίου. Από την έκβασή του ίσως κριθεί και η λήξη της "τριπλής σειράς" στα Παράγωγα, με το ΧΠΑ να παραμένει σε σχετικά ήρεμη κατάσταση (χωρίς υπερέκθεση πωλητών/short ή αγοραστών/long). Το triple witching θεωρείται σημαντικό και για τις ευρωπαϊκές αγορές, μετά την νέα υποχώρηση του DAX, τη νέα μικρή επιβάρυνση στην απόδοση των ομολόγων του ευρώ- Νότου, την πίεση στην ισοτιμία ευρώ/$, τον "φόρτο" που παρατηρείται στα ασφάλιστρα κινδύνου, διεθνώς.

Να συνεκτιμηθεί πως επίσης την Παρασκευή θα πραγματοποιηθεί η αναδιάρθρωση του δείκτη Eurostoxx 600.

Το διακύβευμα και για τις δύο πλευρές (δανειστές- Ελλάδα) είναι τεράστιο, πολύ δύσκολα να αφεθεί να φτάσει στο...ατύχημα.

Πόσο δε μάλλον, που η μία πλευρά (δανειστές) φαίνεται πως επιβάλλει τα περισσότερα από τα μέτρα της (που καμία κυβέρνηση Σαμαρά- Βενιζέλου με τον ΣΥΡΙΖΑ στην αντιπολίτευση δεν θα μπορούσε να ψηφίσει...) η δε άλλη μεταβάλλοντας θεαματικά την στάση της (σε σχέση με τις προεκλογικές της εξαγγελίες) θα μπορούσε να αναδειχθεί στον διαχειριστή της "επόμενης ημέρας" σε αυτόν τον τόπο. Βάζοντας πρακτικά τέλος στην λεγόμενη "γενιά της μεταπολίτευσης", περνώντας στην "επόμενη ημέρα" με κατ΄αρχήν bonus ένα καλάθι χρηματοδοτήσεων που υπό προϋποθέσεις θα μπορούσε να φτάσει στα 26-28 δις ευρώ μέχρι τον Μάρτιο του 2016.

Πλέον βρισκόμαστε κυριολεκτικά στο... παρά ένα, ο χρόνος και τα περιθώρια χρηματοδότησης έχουν στερέψει δραματικά, οι αντοχές (και) της κυβέρνησης σε επίπεδο ελιγμών δεν φαίνεται να ξεπερνούν την επόμενη εβδομάδα.

Θεωρώντας ως πιθανότατο ενδεχόμενο πως στο δ.σ. της ΕΚΤ δεν θα ληφθεί καμία ουσιαστική απόφαση ο Μ. Ντράγκι θα μεταθέσει τις όποιες ύστατες ενέργειες της Φρανκφούρτης στο δ.σ της 24 ης Ιουνίου.

Στα επί μέρους, οι κινήσεις των βραχυπρόθεσμων παικτών θα περιοριστούν στις λίγο ως πολύ γνωστές επιλογές με τις τακτικές γενικές συνελεύσεις των εισηγμένων να δίνουν λίγο εταιρικό τόνο την επόμενη εβδομάδα.

Ενδιαφέρον παρουσιάζουν οι συνελεύσεις των ΟΛΠ, Lamda Development, Motor Oil, Fourlis, Εθνική Τράπεζα, ΤΙΤΑΝ, Intralot.

Πτωτικό το κλείσιμο της εβδομάδας στο ΧΠΑ, καθώς έντονα πτωτικές τάσεις επικράτησαν στη συνεδρίαση της Παρασκευής, με τον ΔΤΡ υποχώρησε 11,80% και ο FTSE 25 κατά 6,52%.

Σύμφωνα με τη SOLIDUS ΑΕΠΕΥ τα premium των ΣΜΕ του FTSE 25 Ιουνίου κυμάνθηκαν στα επίπεδα του 1,33% και διαμορφώθηκαν μεταξύ των 232,50 και των 243 μονάδων.

Oι συναλλαγές αυξήθηκαν στα 21.728 συμβόλαια όσον αφορά τα ΣΜΕ του FTSE 25 ενώ οι ανοιχτές θέσεις μειώθηκαν στα επίπεδα των 40.822 συμβολαίων

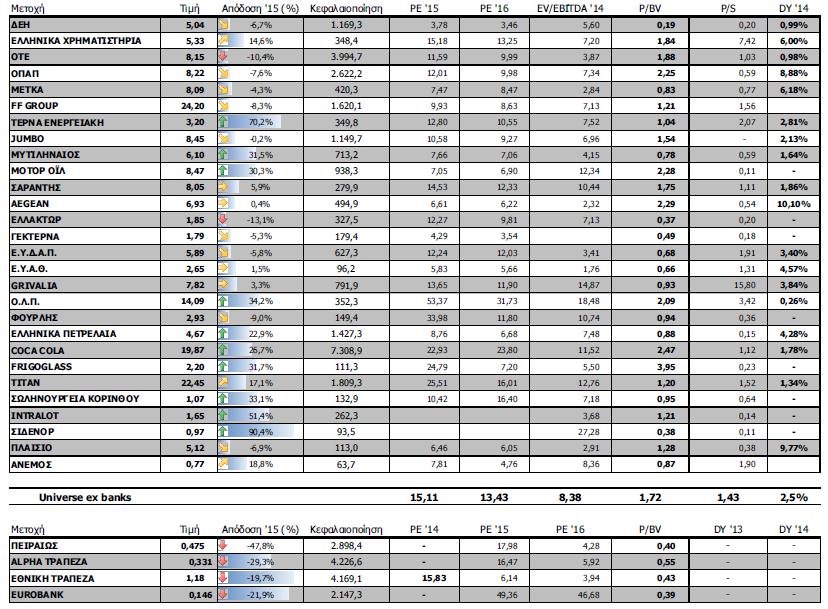

Οι αποτιμήσεις των blue chips

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 774,46 μονάδες με πτώση 1,48%. Συγκεκριμένα, ο FT 25 υποχώρησε 1,59% και ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε υψηλότερα 1,53%.

Εβδομαδιαία άνοδο σημείωσαν μεταξύ άλλων οι κλάδοι: Κατασκευές- Υλικά (+3,69%), Τρόφιμα- Ποτά (+0,8%), Τεχνολογία (+0,5%).

Στον αντίποδα, εβδομαδιαία πτώση μεταξύ άλλων σημείωσαν οι κλάδοι: Τράπεζες (-3,97%), Χρηματοοικονομικές Υπηρεσίες (-3,7%) και Τηλεπικοινωνίες (-3,46%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: Λεβεντέρη (44,09%), Alpha Grissin (40,63%), Δούρος (35,45%), Ελληνικά Καλώδια (35,29%), Κυριακούλης (30%), Παίρης Πλαστικά (29,59%), Ιντεργούντ- Ξυλεμπορία (29,41%), Μάθιος Πυρίμαχα (29,23%), Compucon (28,57%) και Forthnet (20%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: Εβροφάρμα (-28,38%), Καθημερινή (-25,60%), ΝΕΛ (-25%), Μοτοδυναμική (-22,33%), Μπουτάρης (ΚΑ) (-21,85%), Βαρβαρέσος (-20%), Τζιρακιάν (-20%), Pasal (-18,92%), Κεπένου Μύλοι (-17,68%) και Inform Λύκος (-17,19%).