Παρά το γεγονός ότι οι εξελίξεις δεν επιβεβαίωσαν όσους στην συνεδρίαση της Πέμπτης ποντάρισαν ότι σήμερα το Χ.Α. θα άνοιγε με δεδομένη την κατ΄ αρχήν συμφωνία μεταξύ Ελληνικής Κυβέρνησης και Δανειστών, η πρώτη συνεδρίαση της εβδομάδας, παρά το αρχικό "άδειασμα" από τους "βιαστικούς" θα μπορούσε να χαρακτηριστεί, τουλάχιστον "αξιοπρεπής".

Παίρνοντας τα πράγματα με την χρονική τους σειρά και με δεδομένη την υπάρχουσα ειδησεογραφία, η οποία σε καμία περίπτωση δεν έδινε πόντους στους συγκρατημένα αισιόδοξους, η σημερινή συνεδρίαση ξεκίνησε επιφυλακτικά, ενώ σταδιακά η πτωτική τάση ανέβαζε στροφές, καθώς όσοι έσπευσαν να πάρουν θέσεις στις αμέσως προηγούμενες συνεδριάσεις, "άδειαζαν χαρτιά", φοβούμενοι αρνητικές εξελίξεις, με κύριο εκφραστή τον Τραπεζικό κλάδο, ενώ από τις υπόλοιπες μετοχές του FTSE25, ΔΕΗ και Ελλάκτωρας έφθασαν σε αρχικές απώλειες μεγαλύτερες του 5%, για να "συμμαζευτούν" τα πράγματα αργότερα.

Ο Γενικός Δείκτης έφθασε να υποχωρεί μέχρι τις 802,10 μονάδες (-2,53%) και ο Τραπεζικός μέχρι τις 628,06 μονάδες (-3,55%).

Κάπου εκεί πήραν τις πρώτες πρωτοβουλίες οι αγοραστές, με τον Γενικό Δείκτη να έχει τις πρώτες βοήθειες από Grivalia, ΕΥΔΑΠ και ΟΠΑΠ, καθώς αυτοί ήταν και οι μοναδικοί Δεικτοβαρείς τίτλοι που δεν ήλθαν σε επαφή με το αρνητικό πρόσημο, καθ΄ όλη την διάρκεια της συνεδρίασης. Στην προσπάθεια "ανάδυσης" γρήγορα προστέθηκε και η Πειραιώς (+8,59%), που αξίζει να σημειωθεί ότι έκλεισε και στο υψηλό ημέρας.

Μένοντας στην περίπτωση της Πειραιώς, αξίζει υποσημείωσης ότι ο τίτλος είναι, πλέον, μία ανάσα από την πολύ σκληρή ζώνη αντίστασης, που οριοθετείται μεταξύ 0,4350 και 0,45 ευρώ, με ότι αυτό μπορεί να συνεπάγεται για τους γρήγορους παίκτες.

Καλύπτοντας τις αρχικές απώλειες, ο Γενικός Δείκτης, το επόμενο στάδιο ήταν οι συνεχείς εναλλαγές προσήμων, με τον Τραπεζικό δείκτη να αναρριχάται μέχρι τις 671,7 μονάδες (+3,15%), για να υποχωρήσει στην συνέχεια και να ολοκληρώσει την συνεδρίαση στις 655,98 μονάδες (+0,75%).

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Παρά την έκδηλη νευρικότητα και τις εναλλαγές προσήμων, ήταν περισσότερο από εμφανής η διάθεση να μην επιστρέψει η πρωινή αρνητική εικόνα και αυτό έδωσε την ευκαιρία κινητοποίησης και σε τίτλους χαμηλότερων κεφαλαιοποιήσεων, με αποτέλεσμα την τελική επικράτηση των "πράσινων" τίτλων (72), έναντι των "κόκκινων" (51).

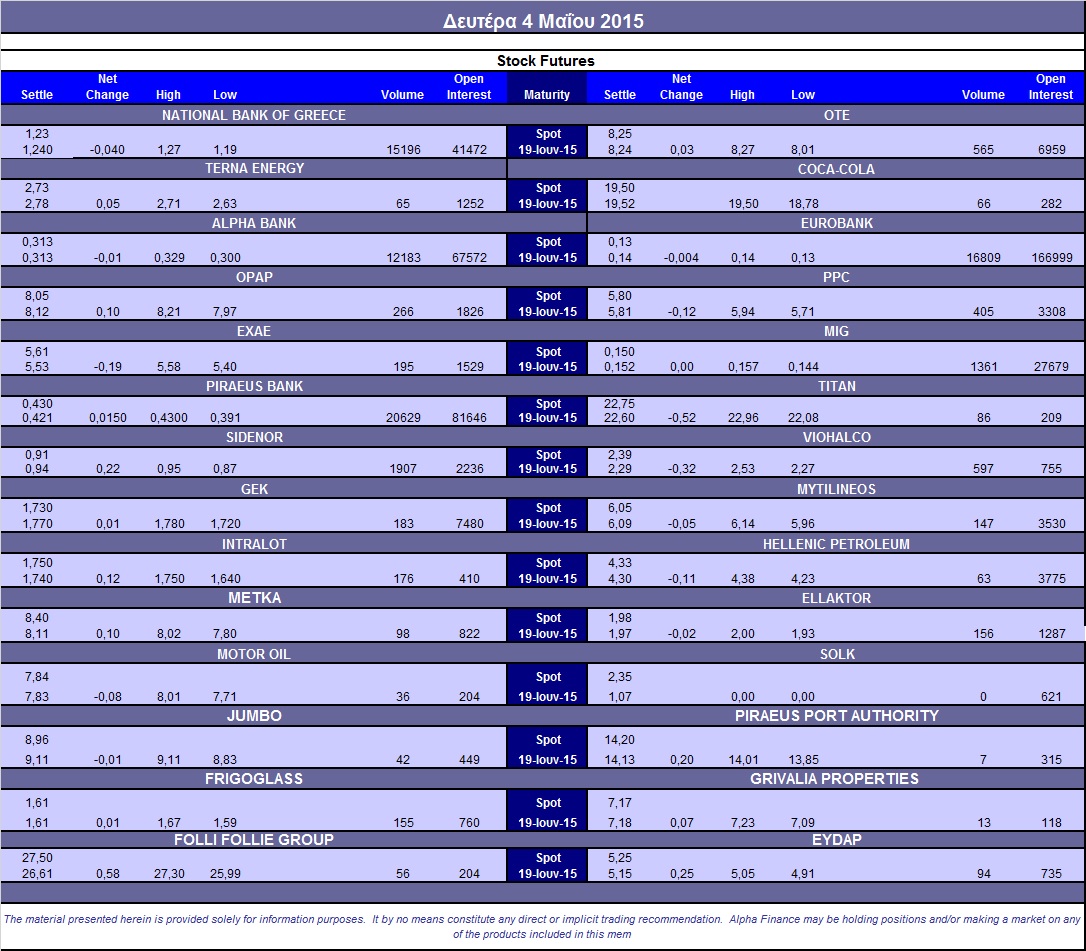

Εντυπωσιακά συρρικνωμένες οι συναλλαγές στην Αγορά Παραγώγων, όμως οι λίγοι εμπλεκόμενοι διατήρησαν το premium για το συμβόλαιο του δείκτη, λήξεως Μαϊου, ενώ περαιτέρω συρρίκνωση παρουσίασαν οι αποδόσεις των Ελληνικών Κρατικών τίτλων, στην Αγορά ομολόγων: 10ετες (10,25%), 5ετες (13,29%) και 3ετες (18,39%).

Ξεκινώντας με την ροή των ειδήσεων που, θεωρητικά, έπαιξαν ρόλο στην τάση της σημερινής συνεδρίασης, "η ομάδα διαπραγμάτευσης στρέφεται, σύμφωνα με πληροφορίες, στην κατεύθυνση της επίτευξης ολοκληρωμένης συμφωνίας μέσα στο Μάιο, χωρίς ενδιάμεσα στάδια και επιμέρους σύμφωνα για προγράμματα γέφυρα. Σε αυτή την περίπτωση, το θέμα είναι αν η παραπάνω είδηση είναι δείκτης συμβιβασμού από την Ελληνική Πλευρά, ή ένα ακόμα "κατενάτσιο", προκειμένου να κερδηθεί χρόνος, με στόχο ένα μελλοντικό δημοψήφισμα.

Μιλώντας στην Ολλανδική εφημερίδα "Het Financieele Dagblad", ο αντιπρόεδρος της Ευρωπαϊκής Κεντρικής Τράπεζας και μέλος του εκτελεστικού της συμβουλίου, Vítor Constâncio, δήλωσε βέβαιος πως θα αποφευχθεί το χειρότερο σενάριο στις διαπραγματεύσεις της Αθήνας με τους Πιστωτές.

"Too good to be true", υποστηρίζουν οι "θιασώτες" της απαισιόδοξης σχολής σκέψης, επισημαίνοντας ότι οι Ελληνικές Κυβερνητικές θέσεις καταδεικνύουν ότι τα σημεία τριβής μεταξύ των δύο Πλευρών παραμένουν, παρά το γεγονός ότι η Αθήνα οδεύει κοντά στην "άβυσσο" μιας στάσης πληρωμών προς τους Διεθνείς Πιστωτές της. Σύμφωνα με τους ίδιους, το ενδεχόμενο ενός δημοψηφίσματος στην Ελλάδα και το αβέβαιο αποτέλεσμά του θα μπορούσε να επιταχύνει το "bank run" και να επιβάλει ελέγχους στην κίνηση κεφαλαίων, ενώ επισημαίνουν ότι η διενέργεια ενός δημοψηφίσματος απαιτεί χρόνο, που θα σπρώξει ακόμα πιο βαθιά την Ελληνική Οικονομία στην ύφεση, την ώρα που η ταμειακή θέση της Χώρας γίνεται όλο και πιο κρίσιμη.

"Η έξοδος μιας Χώρας από το κλαμπ των 19 Κρατών αναπόφευκτα θα χτυπήσει την επενδυτική και καταναλωτική εμπιστοσύνη", υποστηρίζει η Moody's και αναμένει μια σχετικά προσωρινή επίπτωση και την ανάκαμψη της οικονομίας της Ευρωζώνης. Η αντίδραση των Χρηματιστηριακών Αγορών στο "Grexit" είναι ποιο δύσκολο να προβλεφθεί, σύμφωνα με τον οίκο, όπως και η δυνατότητα της ΕΚΤ να περιορίσει τα ρίσκα μετάδοσης.

Άγνοια για το αν η Ελληνική διαπραγματευτική ομάδα δεν διαβουλεύεται για το τέλος του τρέχοντος προγράμματος, αλλά για ένα νέο συνολικό πακέτο βοήθειας, όπως μεταδίδεται από την Αθήνα, δήλωσε η αναπληρώτρια εκπρόσωπος του Γερμανικού Υπουργείου Οικονομικών Φριντερίκε Φον Τισενχάουζεν απαντώντας σε σχετική ερώτηση. "Η κάθε εκταμίευση θα πρέπει να περάσει από τη Βουλή, διότι ο Γερμανός εκπρόσωπος στον ΕΜΣ πρέπει να λάβει τη σχετική εξουσιοδότηση", τόνισε η εκπρόσωπος του Βόλφγκανγκ Σόιμπλε ερωτηθείσα αν χρειάζεται κοινοβουλευτική έγκριση, ακόμη και για ενδεχόμενη μερική εκταμίευση βοήθειας προς την Ελλάδα.

Από την άλλη, την πρόθεσή τους να καταθέσουν προσφορές για τον ΟΛΠ (+1,43%) γνωστοποίησαν στην "WSJ" οι Cosco και Maersk. Όπως γράφει η εφημερίδα η Ελληνική Πλευρά θα πωλήσει το 51% των μετοχών και όχι το 67,7% που σχεδίαζε η προηγούμενη Κυβέρνηση. Παρά την αλλαγή αυτή, όμως, οι εταιρείες εμφανίζονται έτοιμες να συνεχίσουν αναπροσαρμόζοντας το τίμημα. Σύμφωνα με Έλληνα Αξιωματούχο η νέα προκήρυξη θα σταλεί σε όσους επενδυτές είχαν μπει στη short list στα μέσα της εβδομάδας. Όπως είναι φυσικό τα έσοδα αναμένεται να είναι μικρότερα.

Τεχνικά και σύμφωνα με τα ημερήσια διαγράμματα, αν συνεχιστεί το ανοδικό σενάριο και το αγοραστικό σήμα, ο επόμενος στόχος οριοθετείται, για τον Γενικό Δείκτη στις 890 με 930 μονάδες, ενώ παραμένει η πρώτη στήριξη στις 797 μονάδες.

Η παρούσα τάση ίσως είναι και αυτή που "έπιασε στον ύπνο" το μεγαλύτερο μέρος των επενδυτών και αυτό μπορεί αν είναι το περισσότερο θετικό για την συνέχεια.

Από την άλλη και σύμφωνα με τους πιο συντηρητικούς, αλλά συγκρατημένα αισιόδοξους και με βάση τα βραχυπρόθεσμα διαγράμματα, στο πρώτο σενάριο η ανοδική κίνηση ολοκληρώνεται στις 849 μονάδες και με υπερβολή στις 891 μονάδες. Αντίθετα, αν υπάρξει ανοδική διαφυγή υψηλότερα των 891 μονάδων, τότε δημιουργούνται οι τεχνικές παρακαταθήκες για κίνηση προς τις 911, 928 και σε ακρότητα προς τις 1019 μονάδες.

Από εκεί και πέρα και ανεξάρτητα της τρέχουσας ειδησεογραφίας και τις δηλώσεις - "λεονταρισμούς" των εγχώριων Κυβερνητικών Παραγόντων, το θετικό πρόσημο που επιμένει στις τελευταίες συνεδριάσεις, υποδηλώνει ότι η Αγορά δεν "βλέπει" ρήξη.

Όσον αφορά τα συντηρητικά χαρτοφυλάκια που παραμένουν επιδεικτικά εκτός Αγοράς, αυτά μπορεί να χάνουν σημαντικά βραχυπρόθεσμα κέρδη, όμως από την άλλη είναι διασφαλισμένα από πιθανές μεγάλες ζημιές, σε περίπτωση υποτροπής του κλίματος. Και σύμφωνα με γνωστό χρηματιστηριακό αξίωμα "στις Αγορές επιβιώνουν αυτοί που γλυτώνουν τις μεγάλες ζημιές".

Τι σχολιάζουν οι αναλυτές της αγοράς

Η Αγορά συνεχίζει να μας δίνει αγοραστικό σήμα και σημαντικές προσδοκίες για εξεύρεση λύσης, επισημαίνει ο Ηλίας Ζαχαράκης. Η έλλειψη ρευστότητας στην Κυβέρνηση την αναγκάζει να κάνει πίσω σε αρκετές "κόκκινες" γραμμές και να προχωρήσει σε μία συμφωνία που θα της δώσει σημαντική ανάσα ρευστότητας, πιθανότατα μέσω της αύξησης των ορίων στα έντοκα, κερδίζοντας χρόνο για να μπορέσει να διαπραγματευτεί για Ασφαλιστικό και Συνταξιοδοτικό που ουσιαστικά είναι και το πιο σημαντικό πρόβλημα στην διαπραγμάτευση.

Η αγορά συνήθως ξέρει πολύ πιο γρήγορα τις εξελίξεις και κινείται αντίστοιχα πρώτη.

Τους "fundamental" η κίνηση τους αφήνει αδιάφορους, μιας και παρακολουθούν εταιρείες και όχι σύνολο Αγοράς ανεξαρτήτου κίνησης.

Όλο το προηγούμενο τετράμηνο η Αγορά κινείται σε μία ζώνη τιμών ανάμεσα στο 700 και 950 επίπεδο χωρίς ουσιαστική τάση με το τελευταίο να είναι σημαντική μας αντίσταση (930) μεσοπρόθεσμα.

Αρκετοί τίτλοι έχουν "κρατήσει χαρακτήρα" με τα μακροπρόθεσμα funds που έχουν πάρει θέσεις να τους υποστηρίζουν αδιαφορώντας για τις όποιες εξελίξεις του προηγούμενου διαστήματος και κρατώντας ζωντανή την Αγορά με σταθερούς όγκους, γεγονός πολύ θετικό.

Το θέμα είναι ότι η Ελληνική Οικονομία μπορεί να μοιάζει με το 2012, παρόλα αυτά βρίσκεται σε πολύ καλύτερη κατάσταση σε σχέση με τότε. Ο Τραπεζικός κλάδος είναι "υπό την σκέπη" της ΕΚΤ, με τα λεφτά να περιμένουν για τυχόν ΑΜΚ ενώ οι δείκτες σε κάθε περίπτωση είναι σε σημαντικά καλύτερα επίπεδα.

Αυτά βλέπει η αγορά και τηρεί στάση αναμονής όλο αυτό το διάστημα περιμένοντας την λύση του πάζλ. Η Ελλάδα μπορεί να είναι σε αυτή την κατάσταση, αλλά μην ξεχνάμε ότι έχει λύση που λέγεται Ευρώπη, ασχέτως ότι προσπαθεί να πετύχει κάτι καλύτερο, ή και να πείσει ότι διαπραγματεύτηκε ... ηρεμώντας την πιεσμένη κοινή γνώμη.

Εν κατακλείδι είμαστε αισιόδοξοι για την Αγορά, τουλάχιστον βραχυπρόθεσμα, προσβλέποντας σε κίνηση στην πολύ σημαντική ζώνη των 890-930 μονάδων επίπεδο που ουσιαστικά σε περίπτωση κατοχύρωσης να κάνει την διαφορά.

Μπροστά μας έχουμε ένα δύσκολο δίμηνο μιας και είναι δεδομένο ότι θα υπάρξουν σημαντικές αναταράξεις, παρόλα αυτά η αντίδραση για άλλη μία φορά από την ζώνη των 700 μονάδων μας δίνει αρκετές πιθανότητες να έχουμε δει ένα πολύ σημαντικό χαμηλό για τα επόμενα χρόνια. Κανείς δεν μπορεί να προβλέψει φυσικά το μέλλον και μιλάμε πιο πολύ με πιθανότητες αλλά παρόλα αυτά σε κάθε περίπτωση αυτές δείχνουν να είναι μαζί μας. Τέλος να πούμε πως προσοχή, βραχυπρόθεσμα πάντα, χρειάζεται τυχόν ανακοίνωση ενδιάμεσης συμφωνίας, μιας και η Αγορά εκεί βρίσκει την ευκαιρία να κάνει διόρθωση. Κάτι τέτοιο θυμίζουμε έγινε μετά την συμφωνία στις 20 Φεβρουαρίου, μιας και η Αγορά είχε ήδη προεξοφλήσει το γεγονός και έδωσε διόρθωση από την περιοχή των 940 μονάδων, τότε.

Σύμφωνα με την άποψη του αντιπροέδρου και διευθύνοντος συμβούλους της Fast Finance ΑΕΠΕΥ, η λύση για την Οικονομία και παράλληλα για την Αγορά θα έρθει με την μεγάλη συμφωνία μέσα στο Καλοκαίρι, κάτι που λογικά η Αγορά θα μας το έχει δείξει νωρίτερα.

Οι διεθνείς οικονομικές εξελίξεις

Μόνη "κόκκινη" εξαίρεση ο δείκτης Hang Seng (-0,03%), από τις μεγάλες Ασιατικές Αγορές, με τα μεγαλύτερα κέρδη να σημειώνονται από τον δείκτη Sensex 30 (+1,77%). Το Χρηματιστήριο του Τόκιο παραμένει κλειστό από σήμερα μέχρι και την Τετάρτη λόγω τοπικών Εθνικών εορτών.

Θετικό κλίμα στην Ευρώπη, ενώ με θετικές διαθέσεις ξεκίνησε και η συνεδρίαση στην Wall Street, με τον δείκτη S&P 500 να διεκδικεί ένα ακόμα ιστορικό υψηλό.

Προσπαθεί να ανακάμψει από το τελευταίο σφυροκόπημα ο χρυσός, μικρές πιέσεις σε US Oil και ευρώ.

Ξεκινώντας από την Ασία, ο δείκτης δραστηριοτήτων ΡΜΙ της HSBC/Markit για τις δραστηριότητες του Κινεζικού κλάδου μεταποίησης συρρικνώθηκε τον Απρίλιο στο 48,9 από 49,6 τον προηγούμενο μήνα. Πρόκειται για τη χαμηλότερη ένδειξη του δείκτη από τον Απρίλιο του 2014.

Εν τω μεταξύ και σύμφωνα με δημοσιεύματα, η Κινεζική "Fosun" θα αποκτήσει το 80% της Αμερικανικής Ασφαλιστικής "Ironshore Inc.".

Ερχόμενοι στην Ευρώπη, υψηλότερος των αρχικών εκτιμήσεων αποδείχθηκε ο δείκτης δραστηριοτήτων ΡΜΙ για τον Ευρωπαϊκό κλάδο μεταποίησης. Συγκεκριμένα, ο τελικός δείκτης ΡΜΙ για την Ευρωπαϊκή Βιομηχανία άγγιξε τον Απρίλιο το 52 έναντι αρχικής εκτίμησης στο 51,9. Τον προηγούμενο μήνα ωστόσο, είχε διαμορφωθεί σε υψηλότερα επίπεδα, στο 52,2.

"Η Ευρωπαϊκή Κεντρική Τράπεζα σχεδιάζει να πραγματοποιήσει νέες ασκήσεις αντοχής στις Ευρωπαϊκές Τράπεζες για να προφυλάξει την Ευρωζώνη από μια νέα Τραπεζική κρίση", δήλωσε ανώτατος αξιωματούχος της ΕΚΤ. "Τα 'stress tests' θα είναι σίγουρα μέρος των εποπτικών μας δραστηριοτήτων, με την μια μορφή ή την άλλη" ανέφερε ο Jukka Vesala, γενικός διευθυντής του τμήματος μικρο-προληπτικής εποπτείας, σε τραπεζικό συνέδριο. "Η ΕΚΤ παρακολουθεί στενά την βιωσιμότητα των επιχειρηματικών μοντέλων των μεγάλων Τραπεζών σε συναντήσεις με ανώτατα στελέχη Τραπεζών στο πλαίσιο των εποπτικών της καθηκόντων", ανέφερε, σύμφωνα με το Reuters, ο κ. Vesala.

Σημειώνεται πως η ΕΚΤ έχει αναλάβει την εποπτεία των 123 μεγαλύτερων Τραπεζών της Ευρωζώνης. Οι μικρότερες Τράπεζες παραμένουν υπό την εποπτεία των Εθνικών Αρχών.

Μεταφερόμενοι στις ΗΠΑ, αύξηση 2,1% σημείωσαν οι εργοστασιακές παραγγελίες το Μάρτιο στις ΗΠΑ, ξεπερνώντας τις εκτιμήσεις των αναλυτών σε δημοσκόπηση του Dow Jones Newswires για αύξηση 1,9%. Αυτή ήταν η πρώτη αύξηση μετά από επτά συνεχείς μήνες υποχώρησης των παραγγελιών.

Επιστροφή στο ΧΑ

Ο Δείκτης Οικονομικού Κλίματος στην Ελλάδα επιδεινώνεται σημαντικά τον Απρίλιο σε σχέση με τον Μάρτιο και διαμορφώνεται στις 92,7 μονάδες (από 96,8), σε χαμηλό 16 μηνών, σύμφωνα με το ΙΟΒΕ.

Κέρδη ύψους 4,5 εκατ. ευρώ το Q1 έναντι ζημιών κατά την αντίστοιχη περυσινή περίοδο θα εμφανίσει η Τιτάν, σύμφωνα με τις προβλέψεις της Επενδυτικής Τράπεζας Ελλάδος. Η χρηματιστηριακή προβλέπει ότι η εταιρεία θα εμφανίσει αύξηση εσόδων 11% στα 279 εκατ. ευρώ, με τα EBITDA να καταγράφουν μείωση 15% στα 26 εκατ. ευρώ. Η IBG διατηρεί τιμή-στόχο στα 20 ευρώ με σύσταση "neutral" για τη μετοχή. Σημειώνεται ότι η Τιτάν ανακοινώνει αποτελέσματα την Πέμπτη 7 Μαϊου μετά το κλείσιμο της Αγοράς.

Η Moody’s υποβάθμισε σε "Β3" από "Ba3" την αξιολόγηση (Corporate Family Rating) του ΟΤΕ και των ομολόγων της εταιρείας. Το outlook της αξιολόγησης να είναι αρνητικό. Η πράξη αξιολόγησης ακολουθεί την απόφαση της Moody’s να υποβαθμίσει την πιστοληπτική ικανότητα της Ελλάδας σε "Caa2" από "Caa1".

Εν τω μεταξύ από σήμερα 04/05/2015, οι μετοχές της εταιρείας ΟΛΘ (-6,54%) ήταν διαπραγματεύσιμες στο Χ.Α. χωρίς το μέρισμα χρήσεως 2014, € 1,95 ανά μετοχή, από το οποίο θα παρακρατηθεί ο αναλογούν φόρος, βάσει της κείμενης νομοθεσίας (καθαρό ποσό : € 1,755 ανά μετοχή).

Επιστρέφοντας στην σημερινή συνεδρίαση και όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μεταξύ 802,10 (-2,53%) και 828,78 μονάδων (+0,72%). Στις 17.00 βρέθηκε στις 825,4 (+0,34%) και μέσω των τελικών δημοπρασιών έκλεισε στις 826,04 μονάδες με κέρδη 0,38%.

Ο τζίρος συρρικνώθηκε στα 84 εκατ. από τα οποία τα 7,5 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΛΑΜΔΑ, ΠΕΙΡ, ΟΤΕ, ΚΥΠΡ, ΜΕΤΚ). Διακινήθηκαν συνολικά 175716136 τίτλοι από τους οποίους οι 157128538 αφορούσαν συναλλαγές στους τίτλους του 25αρη.

Μένοντας στο ταμπλώ του FTSE25, δεν ακούμπησαν το αρνητικό πρόσημο οι Grivalia, ΕΥΔΑΠ, ΟΠΑΠ. Αντίθετα, δεν "πρασίνισαν" καθ΄ όλη την διάρκεια της συνεδρίασης οι Viohalco, ΔΕΗ, Ελλάκτωρ, Ελ. Πετρέλαια, ΕΧΑΕ και Μυτιληναίος. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Πειραιώς, ΕΕΕ, ΟΛΠ και Folli Follie Group.

Χαμηλότερα του 25αρη και για διαφορετικούς λόγους, ενδιαφέρον μπορεί να έχουν οι Σιδενόρ (+29,49%, λίγο πιο πάνω, θεωρητικά ολοκληρώνεται το ράλι, λόγω των όρων συγχώνευσης με την Viohalco SA, Centric (+9,43% και υψηλά 9μηνου), Lamda Development (+6,10%, λόγω επικείμενης εισόδου στον FTSE25) και Fourlis (+4,55% και αγορές από "insiders" που ανακοινώθηκαν στο ΗΔΤ).

---ΧΠΑ

Συνεδρίαση αξιοπρόσεκτης μεταβλητότητας, η πρώτη της νέας χρηματιστηριακής εβδομάδας, όμως το volatility δεν στάθηκε ικανό να αποτρέψει την σημαντική συρρίκνωση του όγκου στο συμβόλαιο του δείκτη.

Σαφώς μικρότερη μείωση παρουσίασαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών (84.925 συμβόλαια).

Αυξήθηκαν οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 50.401 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 4.474, 3.848 για τον Μάιο, 626 για τον Ιούνιο και 0 για τον Ιούλιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 248) κινήθηκε μεταξύ 241,5 και 251 μονάδων και υποαποδίδοντας του αντίστοιχου δείκτη στην υποκείμενη Αγορά, μείωσε την υπάρχουσα υπερτίμηση στο 0,44%.

Σχετικά μικρός ο αξιοσημείωτος δανεισμός τίτλων (7.453 Folli Follie Group, 17.045 Μυτιληναίος, 109.163 ΟΤΕ, 285.503 Πειραιώς), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΔΕΗ (405), Alpha Bank (16.383), Εθνική (15.396), Πειραιώς (23.529), Eurobank (22.809), ΟΠΑΠ (306), ΟΤΕ (590), MIG (1.361), ΓΕΚ (183),

Μυτιληναίο (147), Σιδενόρ (1.907), Ελλάκτωρα (156), Viohalco (597), Frigoglass (155), Intralot (176), ΕΧΑΕ (195).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, ιδιαίτερα περιορισμένη ήταν η κινητικότητα στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης όπου καταγράφηκαν μόλις 94 δικαιώματα (87 calls και 7 puts) ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα παρέμεινε στο 63%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (54.694.845 τεμ.), Eurobank (35.382.645 τεμ.), Πειραιώς (30.118.245 τεμ.), Εθνική (3.477.174 τεμ.), Folli Follie Group (1.159.460 τεμ.), ΔΕΗ (1.190.733 τεμ.).

Πηγή: Alpha Finance