Συνεδρίαση "ειδικών συνθηκών" η τελευταία της "κουτσής" εβδομάδας (λόγω επερχόμενης αργίας Πρωτομαγιάς), του μήνα, αλλά και του χρηματιστηριακού τετραμήνου, που χαρακτηρίστηκε από έκδηλη νευρικότητα, εναλλαγές προσήμων και εκατέρωθεν "πονταρίσματα", εν όψει της συνεδρίασης της Δευτέρας, με τους αισιόδοξους να εκτιμούν ότι το Χ.Α. την Δευτέρα θα ξεκινήσει με κάποια συμφωνία μεταξύ Ελληνικής Κυβέρνησης και Δανειστών και τους περισσότερο συντηρητικούς να επιλέγουν τις κινήσεις κατοχύρωσης κερδών, "αφήνοντας λίγες μονάδες ανόδου στους βιαστικούς".

Με αυτά τα δεδομένα και επειδή μεσολαβούν τρεις ημέρες και μάλιστα "εγκυμονούσες" και κάθε πρόβλεψη μπορεί να αποδειχθεί εξαιρετικά επισφαλής, οι ενεργοί επενδυτές πρέπει να βρίσκονται σε επιφυλακή, διότι το σενάριο για σημαντική αύξηση της μεταβλητότητας το αμέσως επόμενο διάστημα, δείχνει κραταιό, τόσο στο Χ.Α., όσο και στις Αγορές Παραγώγων και ομολόγων.

Όμως ακόμα και να υπάρξει μία κατ΄ αρχήν συμφωνία, κάτι που δεν διαφαίνεται από τις τελευταίες δηλώσεις Ευρωπαίων Αξιωματούχων, δείχνει εξαιρετικά πιθανό το σενάριο του volatility, από αυτούς που "αγόρασαν την προσδοκία και την Δευτέρα θα πουλήσουν την είδηση".

Από εκεί και πέρα αξίζει να σημειωθεί, πρώτον η ανάδυση των βασικών δεικτών του Χ.Α. από τα πρωινά χαμηλά ημέρας και δεύτερον οι σημαντικές πρωτοβουλίες που πήραν οι αγοραστές μετά τις 16.08, με αποτέλεσμα το κλείσιμο των βασικών δεικτών, αλλά και αρκετών Δεικτοβαρών μετοχών, στο ενδοσυνεδριακό υψηλό, η πολύ κοντά σε αυτό. Αφορμή οι δηλώσεις Κερέ ότι η ΕΚΤ μπορεί να αυξήσει το όριο εντόκων αν φανεί ότι η συμφωνία με τους εταίρους είναι κόντά.

Σημαντικό ρόλο στο χρηματιστηριακό ταμπλώ έπαιξαν και οι εξελίξεις στον όμιλο Viohalco και στην πρόταση για συγχώνευση Viohalco (-10,54%) και Σιδενόρ (+30%), κάτι που έδωσε κινητικότητα και προσδοκίες και στις υπόλοιπες θυγατρικές του ομίλου (ΣΩΛΚ +6,93%, ΧΑΚΟΡ +9,77%, ΕΛΒΑ +16,51%, ΕΛΚΑ +6,65%).

Παίρνοντας τα πράγματα με την χρονική τους σειρά, η σημερινή συνεδρίαση ξεκίνησε υπό την "βαριά σκιά της Moody΄s". Πιο συγκεκριμένα, η Μoody΄s υποβάθμισε την αξιολόγηση των ομολόγων της Ελλάδας σε "Caa2" από "Caa1", ενώ η προοπτική παραμένει αρνητική. Όπως ανέφερε, μετά και την υποβάθμιση ολοκληρώνει το review που είχε ξεκινήσει στις 6 Φεβρουαρίου.

Και σαν να μην έφτανε αυτό, ακολούθησε και νέα έκθεση του οίκου με τίτλο "η έξοδος της Ελλάδας από το ευρώ μπορεί να είναι διαχειρίσιμη, αλλά οι κίνδυνοι δεν πρέπει να υποτιμώνται", όπου αναφέρει ότι "το 'Grexit' θα υπονομεύσει τη μακροπρόθεσμη αντοχή της Ευρωζώνης και θα μπορούσε να πυροδοτήσει πιο άμεσο σοκ εμπιστοσύνης, με αναταραχή στις αγορές ομολόγων".

Με αυτά τα δεδομένα η συνεδρίαση ξεκίνησε υπό σχετική πίεση με κύριο εκφραστή τον Τραπεζικό κλάδο. Ο Γενικός Δείκτης βρέθηκε να υποχωρεί μέχρι τις 784,31 μονάδες (-1,71%), χωρίς να ανησυχεί τους αναλυτές π[ου δεν ήθελαν να δουν νούμερα χαμηλότερα των 780 μονάδων, ενώ ο κλαδικός δείκτης των Τραπεζών υποχώρησε μέχρι τις 585,98 μονάδες (-4,3%).

Οι μεγαλύτερες ενδοσυνεδριακές απώλειες σημειώθηκαν από Viohalco (-14,63%), Alpha Bank(-6,06%), MIG (-5,52%), ενώ με απώλειες μεγαλύτερες του 4% βρέθηκαν να υποχωρούν οι ΕΤΕ, ΕΥΡΩΒ, ΠΕΙΡ, ΕΛΠΕ.

Μετά την καταγραφή των χαμηλών ημέρας, πήραν σημαντικές πρωτοβουλίες οι αγοραστές και τράβηξαν τις τιμές σημαντικά ψηλότερα, για να ακολουθήσουν κινήσεις πέριξ του προηγούμενου κλεισίματος, μέχρι τις 16.08, όταν και οι αισιόδοξοι του ταμπλώ έδειξαν ότι αποδίδουν καλύτερα στο β΄ ημίχρονο.

Επόμενη σημαντική έκπληξη ήλθε από τις τελικές δημοπρασίες και το σημαντικό "χώσιμο" που σημειώθηκε στις Δεικτοβαρείς Τραπεζικές μετοχές. Αξίζει να σημειωθεί ότι ο Τραπεζικός δείκτης στις 17.00 βρισκόταν στις 666,76 μονάδες (+8,89%) και ολοκλήρωσε την συνεδρίαση στις 651,18 μονάδες με κέρδη 6,35%.

Επίσης αξίζει υποσημείωσης ότι μετά τις 17.00, ρίχτηκαν στην Αγορά περισσότερα από 20 εκατ. ευρώ (μαζί με τα "πακέτα"), καθώς στις 17.00 η μικτή αξία συναλλαγών ήταν 99,199 εκατ. και η λήξη την βρήκε στα 119,2 εκατ. με ότι αυτό μπορεί να συνεπάγεται.

Από εκεί και πέρα, η εβδομάδα που ολοκληρώθηκε ήταν η δεύτερη συνεχόμενη ανοδική, με τον Γενικό Δείκτη να σημειώνει εβδομαδιαία κέρδη 8,05% και τον Τραπεζικό κέρδη 15,56%.

Ο Απρίλιος έκλεισε με κέρδη 6,12% για τον Γενικό Δείκτη και 15,78% κέρδη για τον κλαδικό δείκτη των Τραπεζών.

Το χρηματιστηριακό τετράμηνο, βρήκε τον Γενικό Δείκτη με απώλειες 0,4% και τον Τραπεζικό με απώλειες 32,3%.

Μετοχή του χρηματιστηριακού τετραμήνου η Πήγασος με κέρδη 298,25%.

Κατά την εβδομάδα που ολοκληρώθηκε η μέση μικτή αξία συναλλαγών ενισχύθηκε κατά 5% και έφθασε τα 100 εκατ. Καατά τον Απρίλιο η μέση μικτή ημερήσια αξία συναλλαγών διαμορφώθηκε στα 79,5 εκατ. όταν τον Μάρτιο ήταν στα 89,3 εκατ. και τον Απρίλιο του 2014 στα 161,5 εκατ.

Η συνολική κεφαλαιοποίηση του ΧΑ κατά το μήνα Απρίλιο ενισχύθηκε κατά 1,2 δισ. ευρώ.

Απόλυτα διιστάμενες δείχνουν οι απόψεις των αναλυτών, όμως και τα "εισαγόμενα" μηνύματα που αναφέρονται στην πορεία των διαπραγματεύσεων.

"Δεδομένου ότι η Ελλάδα ενδεχομένως να βρεθεί αντιμέτωπη με κρίση ρευστότητας από την επόμενη εβδομάδα, οι δύο πλευρές συμφώνησαν σε συνάντηση αξιωματούχων της ευρωζώνης να επιδιώξουν εντατικές διαπραγματεύσεις από την Πέμπτη με στόχο την επίτευξη προκαταρκτικής συμφωνίας μέχρι τις 3 Μαΐου. Στόχος θα είναι η υπογραφή της συμφωνίας στην επόμενη προγραμματισμένη συνεδρίαση της 11ης Μαΐου" αποκαλύπτει το πρακτορείο Bloomberg επικαλούμενο δύο πηγές προσκείμενες στις διαπραγματεύσεις.

Από την άλλοι, Κοινοτικές Πηγές ανέφεραν ότι οι διαβουλεύσεις του Brussels Group θα συνεχιστούν ανελλιπώς ως και την Κυριακή και ότι θα τεθούν όλα τα θέματα στο τραπέζι. Οι ίδιες πηγές σημείωναν, ωστόσο, ότι δεν συμμερίζονται την αισιοδοξία ορισμένων δημοσιευμάτων ότι είναι ρεαλιστική η συμφωνία ως την Κυριακή. Σύμφωνα με τις ίδιες, οι αλλαγές βοήθησαν τις διαπραγματεύσεις, αλλά ακόμα δεν έχει σημειωθεί ουσιαστική πρόοδος στις μεταρρυθμίσεις.

"H Ελληνική Κυβέρνηση εξετάζει την πώληση ποσοστού 51% σε ΟΛΠ και ΟΛΘ ως μια παραχώρηση προς τους Πιστωτές ώστε να υπάρξει συμφωνία", δήλωσε στο Reuters κυβερνητική πηγή.

"Με, ή χωρίς τον Γιάνη Βαρουφάκη, η Ελλάδα έχει τα ίδια προβλήματα", επεσήμανε ο Επίτροπος Οικονομικών της Ε.Ε. Πιέρ Μοσκοβισί σε συνέντευξη που παραχώρησε στην Ισπανική εφημερίδα "El Pais". Επανέλαβε πως η Ελλάδα πρέπει να υποβάλει άμεσαμια οριστική λίστα μεταρρυθμίσεων καθώς δεν υπάρχει χρόνος για χάσιμο και η Αθήνα να σεβαστεί τις δεσμεύσεις της. Οι διαπραγματεύσεις με την Ελλάδα βρίσκονται σε προχωρημένο στάδιο, αλλά δεν προχωρούν με τον ρυθμό που απαιτείται.

Από την άλλη και σύμφωνα με το Reuters, ο επικεφαλής του Eurogroup Jeroen Dijsselbloem, μιλώντας ενώπιον Βουλευτών του Ολλανδικού Κοινοβουλίου στη Χάγη δήλωσε ότι "η Ευρώπη είναι προετοιμασμένη για διάφορες εκβάσεις στην αντιπαράθεση ανάμεσα στην Ελλάδα και τους Πιστωτές της" και ότι "η Ευρωπαϊκή Κεντρική Τράπεζα είναι ανεξάρτητη και θα αποφασίσει μόνη της για την προσαρμογή του ορίου του ELA".

Από εκεί και πέρα, αξίζει να σημειωθεί ότι η σημερινή κίνηση του Γενικού Δείκτη υψηλότερα των 815 μονάδων, δημιουργεί τεχνικές προϋποθέσεις για κίνηση προς τις 850 μονάδες, ενώ ανάγκασε πολλούς "απαισιόδοξους" να προχωρήσουν σε εσπευσμένο κλείσιμο "short" θέσεων.

Ασφαλώς και υπάρχουν και πιο συντηρητικοί που θεωρούν ότι το κλίμα υπέρμετρης αισιοδοξίας είναι μάλλον πρόωρο, έστω και αν η Αγορά ελπίζει σε έναν "έντιμο συμβιβασμό" με αναπτυξιακό χαρακτήρα.

Αξίζει να σημειωθεί ότι στην Αγορά Παραγώγων συνεχίστηκε και ενισχύθηκε το premium στο συμβόλαιο του δείκτη, ενώ νεότερη αποκλιμάκωση παρουσίασαν οι αποδόσεις στην Αγορά ομολόγων: 10ετες (10,52%), 5ετες (14,12%) και 3ετες (19,14%).

Τι σχολιάζουν οι αναλυτές της αγοράς

Εν αναμονή της συμφωνίας με τους Θεσμούς -έντιμης, ή μη- ο Γενικός Δείκτης έκανε ένα ανοδικό τίναγμα διασπώντας ανοδικά τη ζώνη αντίστασης των 760 με 778 μονάδων, στοιχείο, όπου ώθησε αρκετούς σε εκτεταμένες αγορές, σπρώχνοντας έτσι τον Δείκτη ως το όριο αντίστασης των 810 μονάδων, επισημαίνει ο Απόστολος Μάνθος.

Από εκεί και έπειτα η αναμενόμενη εκδήλωση μιας ενδιάμεσης λύσης με τους Πιστωτές θα μπορούσε να ωθήσει τον Δείκτη έως τις 847 μονάδες, ανοίγοντας μέτωπο για ακόμα μια φορά με το πολύ σημαντικό μεσομακροπρόθεσμο επίπεδο αντίστασης των 925 μονάδων.

Οποιαδήποτε όμως καθυστέρηση στην εύρεση λύσης, θα προκαλέσει ανησυχία με πιθανή πρόκληση ρευστοποιήσεων και κίνησης του Δείκτη χαμηλότερα των 750 μονάδων.

"Στα εβδομαδιαία διαγράμματα έχει γίνει και από απόψεως τεχνικών δεικτών, μια πρώτη 'μαγιά ανοδικής αφύπνισης' αλλά το εύθραυστο της κίνησης μας κάνει αρκετά επιφυλακτικούς για την περαιτέρω πορεία, κυρίως γιατί για άλλη μια φορά ο καταλύτης είναι άκρως σημαντικός και η τεχνική ανάλυση δε μπορεί παρά να αναμένει στο παρασκήνιο την όποια κατάληξη των συζητήσεων" τονίζει ο υπεύθυνος τεχνικής ανάλυσης και επενδυτικής κατεύθυνσης της Δυναμική ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Απόλυτη επικράτηση του "κόκκινου" στις μεγάλες Ασιατικές Αγορές, μικτά πρόσημα στην Ευρώπη, με πτωτικές διαθέσεις ξεκίνησε η συνεδρίαση στην WallStreet.

Ιδιαίτερα υψηλές οι απώλειες για τον χρυσό, σε θετικό έδαφος κινούνται US Oil και ευρώ.

Ξεκινώντας από την Ασία, η Κεντρική Τράπεζα της Ιαπωνίας, άφησε αμετάβλητη τη νομισματική της πολιτική, όπως και αναμενόταν, ενώ ανέβαλε κατά περίπου μισό χρόνο τη χρονική στιγμή της επίτευξης του στόχου της για τον πληθωρισμό, αναφέροντας ότι ο στόχος του 2% στον πληθωρισμό αναμένεται να επιτευχθεί περίπου το πρώτο μισό του δημοσιονομικού έτους που ξεκινά τον Απρίλιο του 2016.

Ερχόμενοι στην Ευρώπη, σε μηδενικό επίπεδο ενισχύθηκε ο πληθωρισμός στην Ευρωζώνη τον Απρίλιο από -0,1% τον προηγούμενο μήνα, σύμφωνα με τα επίσημα στοιχεία της Eurostat. Στο μέτωπο της ανεργίας, ωστόσο, η θετική πορεία του Μαρτίου δεν συνεχίστηκε και τον Απρίλιο. Το ποσοστό της ανεργίας έμεινε αμετάβλητο στο 11,3%, ενώ οι αναλυτές προέβλεπαν νέα μείωση στο 11,2%, που θα αποτελούσε νέο χαμηλό 3ετίας. Η Eurostat δήλωσε ότι συνολικά ο αριθμός των ανέργων μειώθηκε οριακά, κατά 36.000 στα 18,10 εκατ. ανθρώπους.

Μεταφερόμενοι στις ΗΠΑ, οι Αξιωματούχοι της Fed ανέφεραν πως η Αμερικάνικη Οικονομία επιβραδύνθηκε, στέλνοντας μήνυμα ότι η Κεντρική Τράπεζα μάλλον δυσκολεύεται να προχωρήσει στα σχέδια της να αυξήσει τα επιτόκια αργότερα το 2015. ΗFed τόνισε πως με την κατάλληλη νομισματική χαλάρωση, η οικονομική δραστηριότητα θα επανέλθει σε μέτριο ρυθμό ανάπτυξης και επανέλαβε ότι θα αυξήσει τα επιτόκια όταν βελτιωθεί η Αγορά απασχόλησης και εφόσον έχει την βεβαιότητα ότι ο πληθωρισμός θα κινηθεί προς το 2%.

Εν τω μεταξύ, ο αριθμός των ανθρώπων που υπέβαλαν νέο αίτημα για επίδομα ανεργίας υποχώρησε την περασμένη εβδομάδα στο χαμηλότερο επίπεδο από το 2000. Το Υπουργείο Εργασίας ανακοίνωσε πως οι νέες αιτήσεις μειώθηκαν κατά 34.000 την εβδομάδα που έληξε στις 25 Απριλίου, στις 262.000.Πρόκειται για την χαμηλότερη μέτρηση από τον Απρίλιο του 2000. Οι αναλυτές του Reuters ανέμεναν ότι οι αιτήσεις θα μειωθούν στις 290.000.

Επιστροφή στο ΧΑ

Επιστρέφοντας "εντός των τειχών", την Τετάρτη 6 Μαΐου 2015 θα διενεργηθεί Δημοπρασία Εντόκων Γραμματίων διάρκειας 26 εβδομάδων του Ελληνικού Δημοσίου, σε άϋλη μορφή, ποσού 875 εκατομμυρίων ευρώ.

"Η εκροή καταθέσεων από τις Ελληνικές Τράπεζες άγγιξε τα 2,5 δισ. ευρώ τον Μάρτιο, ενώ τους τελευταίους 4 μήνες έχουν φύγει καταθέσεις 27 δισ. ευρώ, σύμφωνα με τα τελευταία στοιχεία που δημοσιοποίησε η Ευρωπαϊκή Κεντρική Τράπεζα. Πρόκειται για μια πτώση 16% από τον Δεκέμβριο", σημειώνει η Goldman Sachs, αναφέροντας πως η αύξηση του ορίου του ELA κατά επιπλέον 5,6 δισ. ευρώ τον Απρίλιο υποδηλώνει πως οι εκροές καταθέσεων ενδέχεται να αυξήθηκαν και πάλι τις τελευταίες εβδομάδες.

Καθώς δεν έχουν πρόσβαση στην Αγορά, οι Ελληνικές Τράπεζες βασίζονται αποκλειστικά στην ΕΚΤ για την αναχρηματοδότησή τους. Η χρήση των εργαλείων της ΕΚΤ από την Ελλάδα έχει αυξηθεί κατά περισσότερο από 60 δισ. ευρώ τους τελευταίους τέσσερις μήνες, με το Ελληνικό Τραπεζικό Σύστημα να αντιπροσωπεύει το 18% της συνολικής χρήσης των εργαλείων της ΕΚΤ. Μάλιστα, πλέον, το 27% όλων των Ελληνικών Τραπεζών assets χρηματοδοτείται από την ΕΚΤ.

Τα τελευταία στοιχεία δείχνουν πως οι τέσσερις συστημικές Τράπεζες έχουν πρόσβαση σε assets διαθέσιμα για discount στο πλαίσιο του ELA, ύψους 115 δισ. ευρώ. Όπως εκτιμά ο οίκος, αυτό τους δίνει ένα "μαξιλάρι" ρευστότητας περίπου 40 δισ. ευρώ, ωστόσο αυτό θα μπορούσε να αλλάξει σημαντικά αν υπάρξει αναθεώρηση και "κούρεμα" στην αξία των collaterals που αποδέχεται η ΕΚΤ.

Επιστρέφοντας στην τελευταία συνεδρίαση της χρηματιστηριακής εβδομάδας, δεν είναι λίγοι οι αναλυτές που αποδίδουν το τελευταίο τίναγμα της Αγοράς στην δήλωση του Benoit Coeure, μέλος της Εκτελεστικής Επιτροπής της ΕΚΤ, που εξέφρασε την άποψη πως "η ΕΚΤ θα μπορούσε να αυξήσει το όριο στην έκδοση βραχυπρόθεσμου χρέους της Ελλάδας εάν υπάρχει μια συμφωνία στον ορίζοντα με τους Πιστωτές".

Όπως προαναφέρθηκε, μετά τις 16.08 ο Γενικός Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο, αναρριχόμενος μέχρι τις 826,15 μονάδες (+3,53%). Στις 17.00 βρέθηκε στις 825,43 (+3,44%) και μέσω των τελικών δημοπρασιών έκλεισε στις 822,88 μονάδες με κέρδη 3,12%.

Ο τζίρος, ο υψηλότερος των τελευταίων 18 συνεδριάσεων έφθασε τα 119,2 εκατ. από τα οποία τα 6,3 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΑΡΑΙΓ, ΟΤΕ, ΜΛΣ, ΦΦΓΚΡΠ, ΙΝΛΟΤ, ΕΥΡΩΒ, ΜΟΗ, ΑΛΦΑ, ΠΕΙΡ, ΑΛΦΑΤΠ).

Διακινήθηκαν συνολικά 207367414 τίτλοι, από τους οποίους οι 191812669 αφορούσαν συναλλαγές σε τίτλους του FTSE25.

Ικανοποιητική η τελική εικόνα με 90 ανοδικές μετοχές έναντι 27 πτωτικών, ενώ 25 τίτλοι έκλεισαν με κέρδη μεγαλύτερα των εννέα ποσοστιαίων μονάδων.

Μένοντας στο ταμπλώ του 25αρη, δεν ήλθαν σε επαφή με το "κόκκινο" οι ΟΛΠ και Folli Follie Group. Αντίθετα δεν "πρασίνισαν" καθ΄ όλη την διάρκεια της συνεδρίασης οι Viohalco, EEE και Τιτάν.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι ΕΧΑΕ, ΟΛΠ, Τιτάν, Jumbo, Folli FollieGroup και στο χαμηλό ημέρας η Motor Oil.

Η ανοδική εβδομάδα έφερε σημαντικές ανακατατάξεις στις πρώτες θέσεις των κεφαλαιοποιήσεων του Χ.Α.: ΕΕΕ (7,054 δισ), Εθνική (4,416 δισ), Alpha Bank(3,971 δισ) και ΟΤΕ (3,970 δισ).

--ΧΠΑ

Συνεδρίαση που ξεκίνησε με πτωτικές διαθέσεις, συνεχίστηκε με έκδηλη επιφυλακτικότητα και ολοκληρώθηκε με σημαντική άνοδο και στην Αγορά Παραγώγων.

Η σημαντική μεταβλητότητα αύξησε τις συναλλαγές στο συμβόλαιο του δείκτη, ενώ σταθερός ήταν ο όγκος στα Σ.Μ.Ε. επί μετοχών (91.157 συμβόλαια).

Αυξήθηκαν οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 49.742 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης(συνολικά 15.192, 13.779 για τον Μάιο, 1.413 για τον Ιούνιο και 0 για τον Ιούλιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 249,25) κινήθηκε μεταξύ 236 και 254,25 μονάδων, διατηρώντας την υπερτίμηση στο 1,7%. Μετά τις 17.00, έγιναν πράξεις με premium έως και 4,42%. Αξίζει να σημειωθεί ότι μέχρι τις 15.30 ο συνολικός όγκος δεν ξεπερνούσε τα 3.500 συμβόλαια.

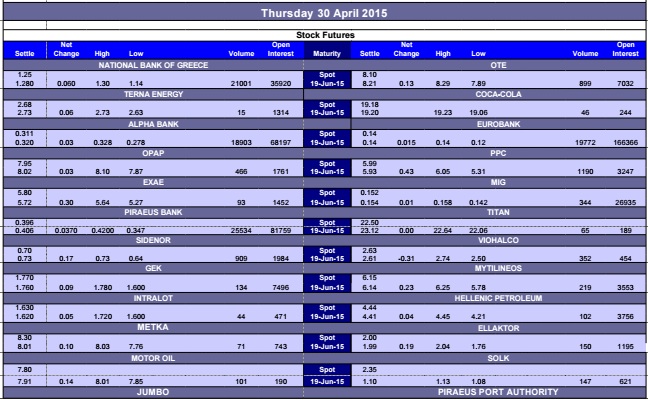

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (6.604Viohalco), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΔΕΗ (1.190),Alpha Bank (18.908), Εθνική (21.001), Πειραιώς (25.534), Eurobank (19.772), ΟΠΑΠ (476), ΟΤΕ (974),MIG (344), ΓΕΚ (134), Μυτιληναίο (219), Ελ. Πετρέλαια (102), Σιδενόρ (909), ΕΥΔΑΠ (167), Σωλ. Κορίνθου (147), Ελλάκτωρα (150), Folli Follie Group (165), Motor Oil (101), Viohalco (352).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTASE Large Cap ανέβηκε στο 64%, ενώ ο όγκος συναλλαγών αυξήθηκε στα συνολικά 632 δικαιώματα (511 δικαιώματα αγοράς και 121 δικαιώματα πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTCκαθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (44.694.845 τεμ.), Eurobank(35.382.645 τεμ.), Πειραιώς (30.031.062 τεμ.), Εθνική (3.377.174 τεμ.), Folli Follie Group (1.159.460 τεμ.), ΔΕΗ (1.190.733 τεμ.).