Με αντιφατικά μηνύματα ήλθαν αντιμέτωποι όσοι επιμένουν να παρακολουθούν επί καθημερινής βάσεως τις Αγορές και την συμπεριφορά των Ελληνικών τίτλων.

Στο μεν Ελληνικό Χρηματιστήριο και κυρίως στην "spot" Αγορά, επικράτησε φαινομενική ηρεμία, ή έστω ανακωχή πωλήσεων, όπου στο μεγαλύτερο μέρος της συνεδρίασης οι βασικοί δείκτες του Χ.Α. κινήθηκαν με θετικό πρόσημο και με διαθέσεις ανοδικής αντίδρασης, έστω και τεχνικού χαρακτήρα.

Εδώ θα πρέπει να επισημανθεί ότι η σημερινή προσπάθεια ανάδυσης από τα χαμηλά της Παρασκευής, συνοδεύτηκε από σημαντικά χαμηλότερο τζίρο, σε σχέση με αυτόν της Παρασκευής, ενώ της ανοδικής αντίδρασης ηγήθηκε ο Τραπεζικός κλάδος, οι περισσότερες αντιδράσεις του οποίου έχουν αποδειχθεί "fake" και νέες εστίες εγκλωβισμού.

Μένοντας στο Τραπεζικό ταμπλώ, περισσότερο από εμφανής ήταν και σήμερα η παρουσία πωλητή στην μετοχή της Τρ. Πειραιώς (-10,425), που έκλεισε προς το κάτω εύρος της ημερήσιας διακύμανσης και σε νέα ιστορικά χαμηλά.

Από την άλλη και λίγο μετά τις 16.15 ήταν περισσότερο από ευδιάκριτο ότι οι πρωινοί αγοραστές έμεναν από δυνάμεις και αυτό είχε σαν αποτέλεσμα το τελικό κλείσιμο του Δείκτη με αρνητικό πρόσημο και πολύ κοντά στο χαμηλό ημέρας. Το χτύπημα ήρθε με την ανακοίνωση της κυβέρνησης ότι προχωρά σε υποχρεωτική «δέσμευση» των ταμειακών διαθεσίμων φορέων της Γενικής Κυβέρνησης.

Κλασσική περίπτωση "Gravestone doji" με την Αγορά να ξεκινά ανοδικά δυνατά, κάθε ενδοσυνεδριακή κορυφή να είναι χαμηλότερη της προηγούμενης (βλ. διάγραμμα) και το "κουδούνι της λήξης" να βρίσκει τους βασικούς δείκτες του Χ.Α., μία ανάσα υψηλότερα από το ενδοσυνεδριακό χαμηλό, το οποίο σημειώθηκε κατά το τελευταίο 20λεπτο της συνεδρίασης.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Σαφώς χειρότερη η εικόνα στην Αγορά Παραγώγων, όπου με σχετικά χαμηλότερες συναλλαγές (απόλυτα φυσιολογική εξέλιξη μετά την λήξη των συμβολαίων Απριλίου την Παρασκευή), οι εκεί εμπλεκόμενοι, μετά από αρκετό καιρό, φάνηκε να παίρνουν πρωτοβουλίες, ανοίγοντας σε ευδιάκριτο βαθμό το discount, για το συμβόλαιο του δείκτη, στον πρώτο μήνα (Μάιος).

Ο ορισμός της απόλυτης απαισιοδοξίας ήλθε από την Αγορά ομολόγων, όπου το σημερινό μίνι "ξεπούλημα" των Ελληνικών τίτλων συνδυάστηκε με ιδιαίτερα αυξημένες συναλλαγές και φορτική πίεση από πλευράς πωλητών στο να μειώσουν θέσεις στα ελληνικά ομόλογα. Μάλιστα ήταν τέτοια η "σπουδή" των εν δυνάμει πωλητών, που θορύβησε αρκετούς ξένους διαχειριστές και οι οποίοι αναζητούσαν τις αιτίες του σημερινού μικρού "sell off", το οποίο δεν είχε σαν μοναδική προέλευση ιδιωτικούς κωδικούς λιανικής, ερχόμενοι σε συνεχόμενη επικοινωνία με τμήματα ομολόγων εγχώριων ΑΧΕ.

Με αυτά τα δεδομένα, μάλλον απόλυτα φυσιολογική ήταν η νέα αύξηση των αποδόσεων στα Ελληνικά Κρατικά ομόλογα, με τις κοντινές λήξεις να κινούνται σε νέα ιστορικά υψηλά: 10ετες (12,9%), 5ετες (18,65%) και 3ετες (27,2%).

Με αυτά τα δεδομένα και σύμφωνα με τις συγκλίνουσες εκτιμήσεις διεθνών αναλυτών, οι Αγορές, αργά αλλά σταθερά, δείχνουν να προεξοφλούν, σε κάποιο βαθμό, τα σενάρια πιθανού "ατυχήματος", ή τουλάχιστον την επιστροφή της Ελληνικής Οικονομίας σε βαθιά ύφεση, ενώ όλο και περισσότεροι από τους αναλυτές θεωρούν μονόδρομο τις νέες κεφαλαιακές ενισχύσεις για τις εγχώριες συστημικές Τράπεζες.

Παρά τις "ηπιότερες" δηλώσεις για επιτάχυνση των διαδικασιών και την φαινομενική ηρεμία, σχεδόν κανείς διαχειριστής δεν προβλέπει συμφωνία Ελληνικής Κυβέρνησης και Δανειστών στην τρέχουσα εβδομάδα και η λήξη του χρονοδιαγράμματος των διαπραγματεύσεων έχει μεταφερθεί, πλέον, για το Eurogroup της 11ης Μαΐου.

Την ίδια ώρα, οι συνεχιζόμενες δηλώσεις (έστω και ηπιότερου χαρακτήρα), αλλά και τα δημοσιεύματα από τα ξένα ΜΜΕ, συνεχίζουν να λειτουργούν αποτρεπτικά, ακόμα και στην σκέψη ανάληψης επενδυτικού ρίσκου. Αυτό το τελευταίο, δεν αποκλείεται αν επιβεβαιωθούν κάποιες πρώτες σκέψεις διόρθωσης στις διεθνείς Αγορές, έστω και αν το Χ.Α. έχει υποαποδώσει των ξένων Χρηματιστηρίων.

"Οι Ελληνικές Τράπεζες ενδέχεται σύντομα να μην έχουν πλέον επαρκή ενέχυρα ώστε να εξασφαλίσουν την αναχρηματοδότησή τους από την Ευρωπαϊκή Κεντρική Τράπεζα, εάν η Αθήνα δεν καταλήξει σε συμφωνία με την Ευρωπαϊκή Επιτροπή, την Ευρωπαϊκή Κεντρική Τράπεζα και το Διεθνές Νομισματικό Ταμείο για ένα πρόγραμμα οικονομικών μεταρρυθμίσεων", δήλωσε ο διοικητής της Κεντρικής Τράπεζας της Γαλλίας Κριστιάν Νουαγέ.

"Οι διαπραγματεύσεις με την Αθήνα έχουν επιταχυνθεί, αλλά υπάρχει ακόμη πολύς δρόμος για να ολοκληρωθούν. Υπάρχει μια λίγο μεγαλύτερη ώθηση στις διαπραγματεύσεις μεταξύ των τριών Θεσμών και της Ελληνικής Κυβέρνησης εδώ και κάποιες μέρες. Αυτό είναι μια καλή εξέλιξη και μας δίνει λόγους να ελπίζουμε. Ωστόσο, απέχουμε ακόμη από το στόχο και χρειάζεται μεγαλύτερη επιτάχυνση για να υπάρξει έγκαιρα μια συμφωνία" δήλωσε ο επικεφαλής Ευρωπαϊκών υποθέσεων του ΔΝΤ - και πρώην μέλος της τρόικας - Πολ Τόμσεν στη "Handelsblatt".

Εν τω μεταξύ, λίγες εβδομάδες από τη νομοθετική παρέμβαση με την οποία κάλεσε "εθελοντικά" τα Ασφαλιστικά Ταμεία να καταθέσουν τα κεφάλαιά τους στην Τράπεζα της Ελλάδας, η Κυβέρνηση αναγκάστηκε να περάσει Πράξη Νομοθετικού Περιεχομένου και να απαιτήσει την κατάθεση των ποσών.

Τεχνικά και όσον αφορά το Ελληνικό Χρηματιστήριο, η Αγορά παραμένει τόσο βραχυπρόθεσμα όσο και μεσοπρόθεσμα σε πτωτική τροχιά. Μία διάσπαση του πολύ σημαντικού επιπέδου 700 μπορεί να ανοίξει τον δρόμο για τις 600 μονάδες, κάτι που θα συμπαρασύρει και τίτλους που έχουν "συντηρηθεί" το τελευταίο μεγάλο διάστημα. Το 785 είναι σε ημερήσιο το επίπεδο εκείνο που μας δίνει ημερήσιο αγοραστικό σήμα, ενώ η περιοχή του 930-950 είναι η μεσοπρόθεσμη αντίσταση μας.

Τι σχολιάζουν οι αναλυτές της αγοράς

Όσο οι διαπραγματεύσεις “παίζουν καθυστέρηση” και τα ΜΜΕ επικεντρώνονται στις πιθανές άσχημες εξελίξεις, η κατάσταση εκτροχιάζεται, με την Αγορά να βρίσκεται σε κατάσταση μικροπανικού, ειδικά στον Τραπεζικό κλάδο που πρώτος θα έρθει σε πολύ άσχημη κατάσταση σε περίπτωση "ατυχήματος", επισημαίνει ο Ηλίας Ζαχαράκης.

Χρειαζόμαστε έστω και μία ενδιάμεση συμφωνία, μιας και ο Ιούνιος είναι πραγματικά μακριά, με τις υποχρεώσεις να τρέχουν πρωτίστως για την εσωτερικές ανάγκες, πόσο μάλλον για την δόση των 800 εκατομμυρίων στις αρχές Μαϊου.

Το τέλος του μήνα έχει σημασία για την Κυβέρνηση, μιας και θα έχει αποτελέσματα σε σχέση με τις 100 δόσεις που θα δώσουν έστω και βραχυπρόθεσμα ανάσα στα άδεια Ταμεία της.

Τα σενάρια για παράλληλο νόμισμα, ή τύπωμα διατακτικών "IOUs" πραγματικά είναι εφιαλτικό, από την στιγμή που η χώρα έχει εναλλακτική λύση. Οι εκροές συνεχίζονται με γοργούς ρυθμούς κάτι που μπορεί να πάρει ανεξέλεγκτες διαστάσεις, με την διαφορά ότι τα κεφάλαια που φεύγουν ακόμα και λύση να βρεθεί θα είναι δύσκολο να επιστρέψουν.

Η ανασφάλεια και η αβεβαιότητα συνεχίζει να μεγαλώνει με την Οικονομία και την ρευστότητα να έχουν έλθει σε πολύ δύσκολη κατάσταση. Τα σενάρια για βοήθεια από την Ρωσία δίνουν και παίρνουν, με την Ρώσικη Πλευρά να διαψεύδει, ενώ ακόμα και να ίσχυε δεν είναι λύση στο πρόβλημα μας που είναι πολύ μεγαλύτερο το επόμενο διάστημα.

Ο Τραπεζικός κλάδος είναι σε πολυετή, ή ιστορικά χαμηλά, χωρίς εμφανείς στηρίξεις με τις αποτιμήσεις πραγματικά να είναι μηδενικές.

Σύμφωνα με τον αντιπρόεδρο και διευθύνοντα σύμβουλο της Fast Finance ΑΕΠΕΥ, ο μεγαλύτερος φόβος της Αγοράς είναι τα "capital controls" μιας και ένα τέτοιο γεγονός μπορεί να φέρει πραγματικό πανικό, αλλά και νέκρωση, για ένα διάστημα, της Οικονομίας.

Οι διεθνείς οικονομικές εξελίξεις

Απόλυτη επικράτηση του "κόκκινου" στις μεγάλες Ασιατικές Αγορές, με τις μεγαλύτερες απώλειες για Hang Seng (-2,02%), Sensex 30 (-1,95%), Shanghai (-1,64%).

Προσπάθεια ανοδικής αντίδρασης στην Ευρώπη και στο ξεκίνημα της σημερινής συνεδρίασης στην Wall Street.

Πιέζονται χαμηλότερα πολύτιμα μέταλλα και ευρώ, αξιοπρόσεκτα κέρδη για US Oil.

Ξεκινώντας από την Ασία, η προσοχή των επενδυτών παρέμεινε στην Κίνα. Μετά την απόφαση των Αρχών να επιτρέψουν το "short selling", σήμερα ήλθε η απόφαση της Κεντρικής Τράπεζας να μειώσει το απαιτούμενο ποσό καταθέσεων που απαιτείται να κρατούν οι εγχώριες Τράπεζες στο 18,5% από 19,5% .

Από την άλλη, η Κινεζική Κατασκευαστική "Kaisa Group" αθέτησε την πληρωμή δόσεων σε δύο ομόλογα σε δολάριο. Σύμφωνα με ανακοίνωση του Χρηματιστηρίου του Χονκ Κονγκ η εταιρεία δεν πραγματοποίησε τον περασμένο μήνα πληρωμές τόκων 52 εκατ. δολαρίων σε ομόλογα που λήγουν το 2017 και 2018. Η "Kaisa" είχε διορία μέχρι την Δευτέρα να εξυπηρετήσει τις υποχρεώσεις της, μετά από μια περίοδο χάριτος 30 ημερών. Πρόκειται για την πρώτη χρεοκοπία Κινεζικής Κατασκευαστικής σε χρέος αποτιμημένο σε δολάρια. Η "Kaisa", όπως και πολλές άλλες Κινεζικές Κατασκευαστικές, έχει λάβει μεγάλα δάνεια από ξένους επενδυτές.

"Τα κέρδη ορισμένων Κινεζικών Κατασκευαστικών εταιρειών μπορεί να επιδεινωθούν και άλλο το 2015 και δεν μπορεί να αποκλειστούν χρεοκοπίες", προειδοποίησε η S&P.

Μεταφερόμενοι στην Ευρώπη, το ενδιαφέρον των επενδυτών φαίνεται να επικεντρώνεται στις Τηλεπικοινωνίες, καθώς η Βελγική "Telenet", θυγατρική της Liberty Global, συμφώνησε να εξαγοράσει τη "BASE Company" από τη Ολλανδική "KPN", έναντι 1,32 δισ. ευρώ.

Στην "άλλη πλευρά του Ατλαντικού", ο Υπουργός Οικονομικών των Ηνωμένων Πολιτειών της Αμερικής Jack Lew εκτίμησε ότι η οικονομική ανάπτυξη της Χώρας του, αν και επιβραδύνθηκε στις αρχές του τρέχοντος έτους, θα φθάσει το 2,7% του ΑΕΠ το 2015.

Μένοντας στις διεθνείς Αγορές, η πλατφόρμα συναλλαγών του Bloomberg διεκόπη σε παγκόσμιο επίπεδο σήμερα, δυσχεραίνοντας την εργασία των traders που βασίζονται στα στοιχεία της πλατφόρμας για τις αναλύσεις και τις πράξεις που πραγματοποιούν σε τίτλους. Η εταιρεία επιβεβαίωσε τα προβλήματα στην πλατφόρμα της.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας, στα 73,3 εκατ. ευρώ ανήλθαν στα τέλη Μαρτίου 2015 τα "φέσια" στην Αγορά, σύμφωνα με τα στοιχεία του "Τειρεσία". Ειδικότερα η αξία των ακάλυπτων επιταγών διαμορφώθηκε στα 52,5 εκατ. το Μάρτιο έναντι 41,6 εκατ. το Φεβρουάριο. Η αξία των απλήρωτων συναλλαγματικών ανήλθε στα 20,7 εκατ. ευρώ, σε σχέση με τα 15,2 εκατ. τον Φεβρουάριο.

Η HSBC θεωρεί πως ημερομηνία κλειδί είναι η 12η Μαΐου, όταν η Ελλάδα πρέπει να καταβάλει 760 εκατ. ευρώ στο ΔΝΤ. Μια ημέρα πριν θα πραγματοποιηθεί συνεδρίαση του Eurogroup και αν υπάρξει συμφωνία, τότε λογικά θα βρεθεί κάποιος διακανονισμός που θα δώσει τη δυνατότητα στην Ελλάδα να πληρώσει τη δόση προς το ΔΝΤ. "Όμως, ακόμα και αν δε υπάρξει συμφωνία και η Ελλάδα αθετήσει την πληρωμή αυτή και πάλι αυτό δεν θα σημαίνει άμεσο κίνδυνο εξόδου της Χώρας από την Ευρωζώνη", λέει η HSBC.

Την πεποίθησή της ότι τελικά θα υπάρξει μια συμφωνία μεταξύ της Αθήνας και των Εταίρων της, πριν από τα τέλη Ιουνίου, εκφράζει σε έκθεσή της η Citi, σημειώνοντας πάντως ότι υπάρχει μεγάλη αβεβαιότητα για το πότε ακριβώς θα επιτευχθεί.

"Πιστεύω ότι θα είναι κάτι καλό για την Ευρωζώνη αν φύγει η Ελλάδα", δήλωσε σε συνέντευξη του στο "Forbusiness", o CEO της "BlackRock", Larry Fink, λέγοντας πως η Χώρα δεν αποτελεί ένα συστημικό πρόβλημα. "Αντί για ένα 'Grexit', που πιστεύω ότι θα είναι καλό για την Ε.Ε., φοβάμαι περισσότερο αν η Ελλάδα κερδίσει πιο ευνοϊκούς όρους, γιατί τότε θα καταρρεύσει ολόκληρη χρηματοοικονομική δομή πάνω στην οποία δημιουργήθηκε η Ευρώπη. Αν ένα νέο πολιτικό κόμμα έρθει στην Ελλάδα και πει ότι δεν θα τιμήσει τις προηγούμενες συμφωνίες που υπέγραψε η Χώρα, τότε θα προκληθεί τεράστιος πολιτικός κίνδυνος για την Ευρώπη" τόνισε.

Στα 9,6 ευρώ από 9,5 πριν αυξάνει την τιμή-στόχο για την μετοχή της Αεροπορίας Αιγαίου η Eurobank Equities σε έκθεση στην οποία διατηρεί την σύσταση "Buy", ενώ αναπροσαρμόζει τις εκτιμήσεις της για τα μεγέθη της εταιρείας το 2015.

Ειδικότερα προβλέπει ότι τα έσοδα θα ανέλθουν στα 989,6 εκατ. και τα καθαρά κέρδη στα 70,4 εκατ. Η Eurobank Equities στέκεται επίσης, στον ισχυρό ισολογισμό της εταιρείας αλλά και στις κεφαλαιακές ροές της εισηγμένης.

Επιστρέφοντας στα της σημερινής συνεδρίασης και όπως προαναφέρθηκε, η συνεδρίαση ξεκίνησε με ανοδικές διαθέσεις.

Ο Γενικός Δείκτης αναρριχήθηκε μέχρι τις 743,76 μονάδες (+1,91%) και ο Τραπεζικός μέχρι τις 473,41 (+3,96%). Η μετοχή της Alpha Bank μέχρι τα 0,2130 ευρώ (+4,41%), της Εθνικής μέχρι τα 1,02 ευρώ (+6,36%), της Eurobank μέχρι τα 0,094 ευρώ (+5,62%) και της Πειραιώς μέχρι τα 0,268 ευρώ (+3,47%), όμως η συνέχεια δεν ήταν το ίδιο θετική.

Ο Γενικός Δείκτης υποχώρησε μέχρι τις 727,67 μονάδες (-0,29%), στις 17.00 βρέθηκε στις 731,66 (+0,25%) και μέσω των τελικών δημοπρασιών έκλεισε στις 728,98 μονάδες με απώλειες 0,11%.

Ο τζίρος περιορίστηκε στα 73,2 εκατ. από τα οποία τα 8,2 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΦΦΓΚΡΠ, ΦΡΛΚ, ΟΤΕ, ΜΥΤΙΛ, ΤΙΤΚ, ΕΥΡΩΒ, ΠΕΙΡ, ΜΠΕΛΑ).

Διακινήθηκαν 152831619 τίτλοι, από τους οποίους οι 145974612, μέσα στο ταμπλώ του FTSE25.

Απόλυτα ισοβαρής η τελική εικόνα με 49 ανοδικές μετοχές, έναντι 49 πτωτικών, 15 τίτλοι με κέρδη μεγαλύτερα του 4% και άλλοι τόσοι με απώλειες μεγαλύτερες των τεσσάρων ποσοστιαίων μονάδων.

Στο ταμπλώ του FTSE25, μόνο ο τίτλος της ΕΕΕ δεν ήλθε σε επαφή με το θετικό πρόσημο. Αντίθετα δεν "κοκκίνισαν" καθ΄ όλη την διάρκεια της συνεδρίασης οι Eurobank, MIG, Viohalco, Motor Oil, Αεροπορία Αιγαίου, Ελλάκτωρ, Ελ. Πετρέλαια, ΕΧΑΕ, Μέτκα, Μυτιληναίος και ΟΛΠ.

Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι Eurobank, ΓΕΚΤΕΡΝΑ, ΕΕΕ και Ελ. Πετρέλαια.

Λίγα τα άξια αναφοράς χαμηλότερα του 25αρη, όπως η έκτη συνεχόμενη ανοδική συνεδρίαση για την Centric (+2,88%) και η τέταρτη ανοδική για την Profile +5,3%().

Προσπάθεια αντίδρασης από τα χαμηλά 34 μηνών για την Σιδενόρ (+4,63%), ενώ φαίνεται πολύ δύσκολο να υπάρξει αξιοπρόσεκτη προσφορά στα παρόντα επίπεδα τιμών για το Γαλαξίδι (+9,17%) και το θέμα είναι πόσο ψηλότερα είναι διατεθειμένοι να ανέβουν οι αγοραστές.

Τέλος, από σήμερα οι μετοχές της εταιρείας "Πλ. Θράκης" (0%) ήταν διαπραγματεύσιμες στο Χρηματιστήριο Αθηνών χωρίς το μέρισμα χρήσεως 2014, € 0,022536 ανά μετοχή, από το οποίο θα παρακρατηθεί ο αναλογούν φόρος, βάσει της κείμενης νομοθεσίας (καθαρό ποσό: € 0,020282ανά μετοχή).

---ΧΠΑ

Συνεδρίαση που ξεκίνησε με διάθεση ανοδικής αντίδρασης και ολοκληρώθηκε κοντά στα χαμηλά ημέρας και στην Αγορά Παραγώγων.

Μείωση παρουσίασαν οι συναλλαγές στο συμβόλαιο του δείκτη, αλλά και στα Σ.Μ.Ε. επί μετοχών (41.713 συμβόλαια).

Αυξήθηκαν οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 38.518 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 7.289, 7.180 για τον Μάιο και 109 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 215) κινήθηκε μεταξύ 209 και 220,5 μονάδων, γυρίζοντας σε premium 0,40%.

Χρειάζεται ιδιαίτερη προσοχή, καθώς μετά τις 17.00 έγιναν πράξεις με discount έως και 1,3%.

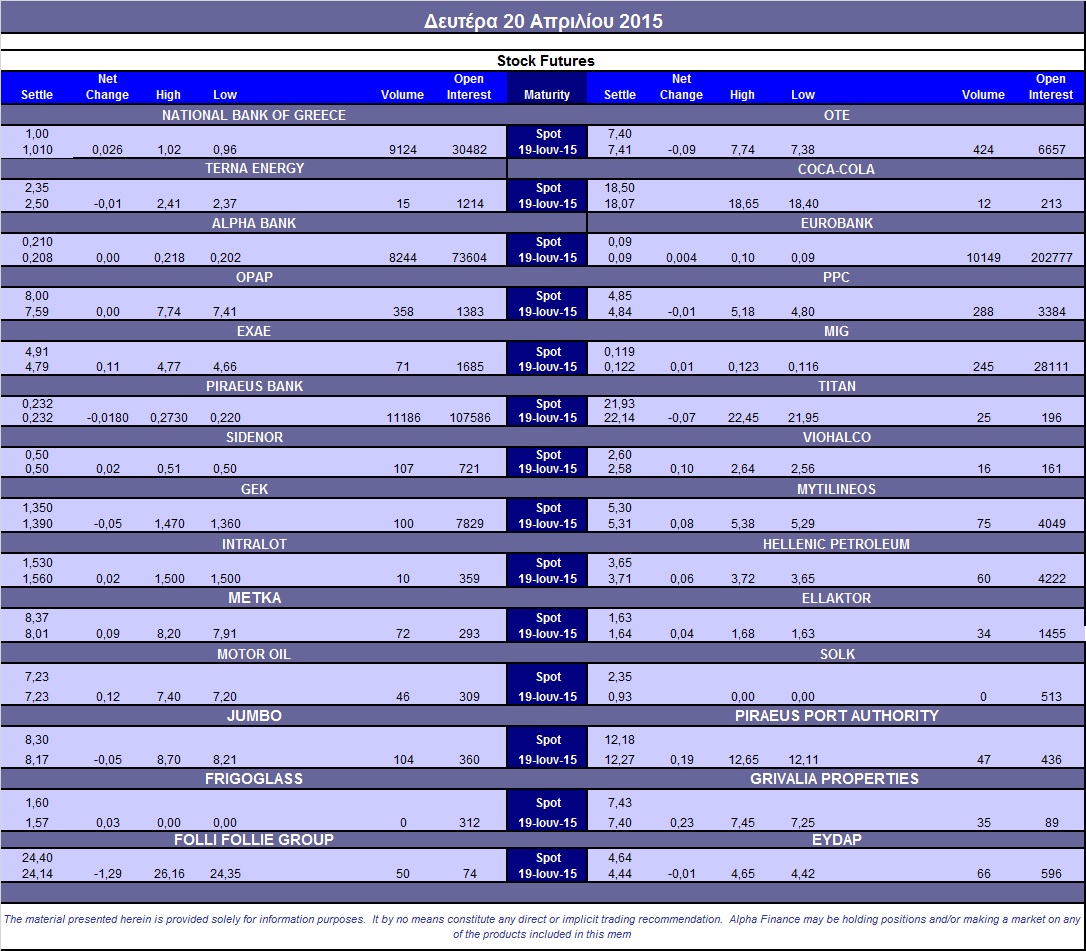

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (6.000 MIG, 42.100 Εθνική, 6.300 Motor Oil), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΔΕΗ (288), Alpha Bank (8.994), Εθνική (9.124), Πειραιώς (11.186), Eurobank (10.149), ΟΠΑΠ (358), ΟΤΕ (424), MIG (245), ΓΕΚ (100), Jumbo (104), Σιδενόρ (157).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, σαφή προτίμηση στα δικαιώματα αγοράς έδειξαν οι επενδυτές αφού από συνολικά 839 δικαιώματα υψηλής κεφαλαιοποίησης, τα 832 ήταν calls έναντι μόλις 7 puts. Η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα ανήλθε στο 63%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (61.663.121 τεμ.), Eurobank (92.951.072 τεμ.), Πειραιώς (27.722.366 τεμ.), Εθνική (1.954.694 τεμ.), Folli Follie Group (1.078.672 τεμ.).

Πηγή: Alpha Finance