Με νέες βαριές απώλειες για βασικούς δείκτες και μετοχές ολοκληρώθηκε η εβδομάδα για το ΧΑ. Εν μέσω συνεχιζόμενης διόρθωσης του ευρώ έναντι του δολαρίου, υποχώρησης του αργού στα 45 δολάρια το βαρέλι και με σημαντικές απώλειες στην Wall Street το βράδυ της Παρασκευής.

«Μπαλαντέρ» για τη συνεδρίαση της Δευτέρας η S&P, η οποία κόντρα στις προβλέψεις για υποβάθμιση, κράτησε την αξιολόγηση στο Β- , διατηρώντας πάντως το creditwatch negative.

Σε αυτή τη φάση πάντως το ΧΑ δείχνει σαν να προεξοφλεί πολλά χειρότερα από το ενδεχόμενο μίας... απλής υποβάθμισης, με τις τράπεζες να «φλερτάρουν» με τα ελάχιστα 28ετίας, και τις άμυνες των τεχνικών αναλυτών να συνθλίβονται σε διαδοχικές συνεδριάσεις με κύριο χαρακτηριστικό τις χαμηλές συναλλαγές και την εμφανή απροθυμία των εν δυνάμει αγοραστών να (υπο)στηρίξουν τις θέσεις τους, πόσο δε μάλλον να αναλάβουν μεγαλύτερο κίνδυνο/έκθεση σε ελληνικές μετοχές.

Στις 770,14 μονάδες ο Γενικός Δείκτης, μετρώντας εβδομαδιαίες απώλειες 9,42% και συνολικά 6,78% από την αρχή του έτους.

Στο ίδιο διάστημα για τον CAC 40 σημειώνεται θετική απόδοση 17,22%, για τον FTSE 100 κατά 2,47% και 21,30% για τον DAX που σημειωτέον, την προηγούμενη εβδομάδα είχε τρία νέα ιστορικά υψηλά φθάνοντας αργά το απόγευμα της Παρασκευής μέχρι τις 11.898 μονάδες.

Στο ζενίθ τα ευρωπαϊκά χρηματιστήρια, στο ναδίρ το ελληνικό, στα ιστορικά χαμηλά τους οι αποδόσεις των ομολόγων των περισσότερων χωρών της ευρωζώνης, στα... ύψη των ελληνικών.

Το γεγονός ότι ο Τραπεζικός Δείκτης υποχωρεί και πάλι προς τα ελάχιστα των 532,20 μονάδων (στις 562,08 την 13/3) και οι κοντινές λήξεις παραμένουν στα ύψη αποτυπώνει εύγλωττα την δυσχερή θέση που παραμένει (και) το Χρηματιστήριο Αθηνών. Στο 14,82% το 5ετές, στο 18,07% το 3ετές και όπως όλα δείχνουν, τα δύσκολα δεν έχουν παρέλθει. Απεναντίας.

Στο 18% η εβδομαδιαία «ζημιά» για τις τράπεζες, σημείωνε ο Θανάσης Σταυρόπουλος με τον κλάδο να μετρά σωρευτικά απώλειες 41,56% από την αρχή του έτους και 71,61% από τα «τοπικά υψηλά» 52 εβδομάδων. Είναι ενδεικτικό πως η συνολική αποτίμηση των 4 συστημικών τραπεζών έχει περιοριστεί στα 11,2 δισ. ευρώ (όταν πέρυσι άντλησαν περί τα 8,4 δισ. ευρώ, σχεδόν στο... μισό η χρηματιστηριακή αξία της Finansbank).

Οπως επίσης οι ανατροπές που έχουν σημειωθεί στην σχετική κατάταξη της αποτίμησης των εισηγμένων, καθώς στις πρώτες δύο θέσεις βρίσκονται CC/HBC με 5,7 και ΟΤΕ με 4,2 δισ. ευρώ, ενώ Πειραιώς και Eurobank έχουν υποχωρήσει στην έκτη και δέκατη θέση αντίστοιχα. Στην έβδομη θέση με 1,8 δισ. ευρώ τα FF Group, στην ένατη με 1,6 δισ. ευρώ ο ΤΙΤΑΝ.

Τι μέλλει γενέσθαι, καθώς την ερχόμενη εβδομάδα προεξοφλείται πως θα συνεχισθεί το μαρτύριο της σταγόνας για την ελληνική πλευρά στην προσπάθεια της να βρει διέξοδο στα αδιέξοδα και... ανάσες από την ασφυκτική πίεση του Βερολίνου.

Με το triple witching της Παρασκευής 20 Μαρτίου να σηματοδοτεί την ολοκλήρωση του πρώτου σημαντικού κύκλου για το 2015, που (και) για το ΧΑ θα κλείσει με αρνητικό ταμείο. Σημειωτέον, πως την ίδια μέρα (20/3) θα είναι και η τελευταία για τις μετοχές των Πειραιώς και Eurobank στον δείκτη Eurostoxx 600. Η έξοδος των δύο μετοχών από τον δείκτη και η εν γένει κατάσταση θεωρείται πως ήταν οι κυριότερες αφορμές για το άδειασμα κυρίως σε Πειραιώς, Eurobank αλλά και τις τελευταίες ρευστοποιήσεις σε Εθνική, Πειραιώς.

Η εβδομάδα έκλεισε με ένθεν- κακείθεν δηλώσεις για... Grexit, δημοψηφίσματα, διαφοροποίηση της Μέρκελ από τον Σόιμπλε, ύστατες προσπάθειες των Βρυξελλών (Γιούνκερ) να εξευρεθεί κοινός τόπος μεταξύ δανειστών- Αθηνών.

Παρά την εκτίμηση πολλών αναλυτών και ανθρώπων της αγοράς, πως εν τέλει θα βρεθεί τρόπος συμφωνίας το σχεδόν βέβαιο είναι πως αυτή δεν θα έρθει την επόμενη εβδομάδα. Με μία σύντομη ματιά στο διάστημα 26 Ιανουαρίου έως 13 Μαρτίου, δηλαδή από την επομένη των εκλογών μέχρι και τη συνεδρίαση της Παρασκευής βλέπουμε ότι ο ΓΔ από τις 813,55 μονάδες υποχώρησε στις 770,14 ενώ ο Τραπεζικός από τις 832,70 στις 562,08 μονάδες. Προφανές πως το πρόβλημα της αγοράς ήταν και εντάθηκε μετεκλογικά ο τραπεζικός κλάδος, συνεπώς αυτός θα «τραβήξει» την αγορά χαμηλότερα, ενώ -όταν θα έρθει η ώρα- θα ωθήσει το ΧΑ υψηλότερα.

Στέλεχος τραπεζικής χρηματιστηριακής εκτιμά, πως ο τραπεζικός κλάδος παραμένει σημείο αναφοράς και σηματωρός, από τις εισροές ξένων κεφαλαίων θα φανεί πότε θα αναστραφεί η τάση. Από την ροή εισροών/εκροών στις τράπεζες και από την απόδοση των ομολόγων κοντινών λήξεων.

Οι μέχρι τώρα ενδείξεις και όσα αναμένουμε την επόμενη εβδομάδα δεν προοιωνίζονται θεαματικές ανατροπές (δηλαδή αντίδραση του ΧΑ προς τις 820 μονάδες με δεύτερο στόχο τις 850 μονάδες) απεναντίας συνηγορούν προς την ένταση της ταλαιπωρίας τουλάχιστον στις πρώτες συνεδριάσεις. Μερίδα αναλυτών υποστηρίζει, πως είναι εφικτή μία ανατροπή του σκηνικού προς το τέλος της εβδομάδας με αφορμή την ολοκλήρωση και των τελευταίων πωλήσεων στη μετοχή της Πειραιώς και της Eurobank και αφού θα έχουν «σκουπισθεί» στα ιστορικά χαμηλά τους.

Προσώρας για τον Γενικό Δείκτη οι κοντινότερες στηρίξεις παραμένουν στις 750/740 μονάδες. Αντίστοιχα οι 220/218 για τον FT25.

Στα 45,7 δισ. ευρώ η συνολική αποτίμηση της αγοράς, με τις 4 τράπεζες να έχουν το σχεδόν 1/4 του συνόλου.

Τι περιμένουμε την επόμενη εβδομάδα και που ενδεχομένως να κρύβονται οι αφορμές για εκπλήξεις;

Την ερχόμενη Πέμπτη πραγματοποιείται η Σύνοδος Κορυφής των αρχηγών των ευρωπαϊκών κρατών. Μία μέρα νωρίτερα, ακόμη μία δημοπρασία εντόκων 3μηνης διάρκειας (ή τρίτη έκδοση για τον Μάρτιο).

Καθώς βαίνουμε προς ολοκλήρωση της περιόδου ανακοίνωσης των οικονομικών αποτελεσμάτων 2014, το ενδιαφέρον ξεκινά από την Δευτέρα στην ΕΧΑΕ (για το αν θα διανείμει και πόσο μέρισμα/επιστροφή κεφαλαίου). Επονται η Motor Oil, όμιλος Μυτιληναίου, ενώ την Πέμπτη είναι η σειρά των Πειραιώς και Alpha Bank (θα έχουν ενδιαφέρον οι επισφάλειες, οι καταθέσεις και άλλα τέτοια ποιοτικά στοιχεία...)

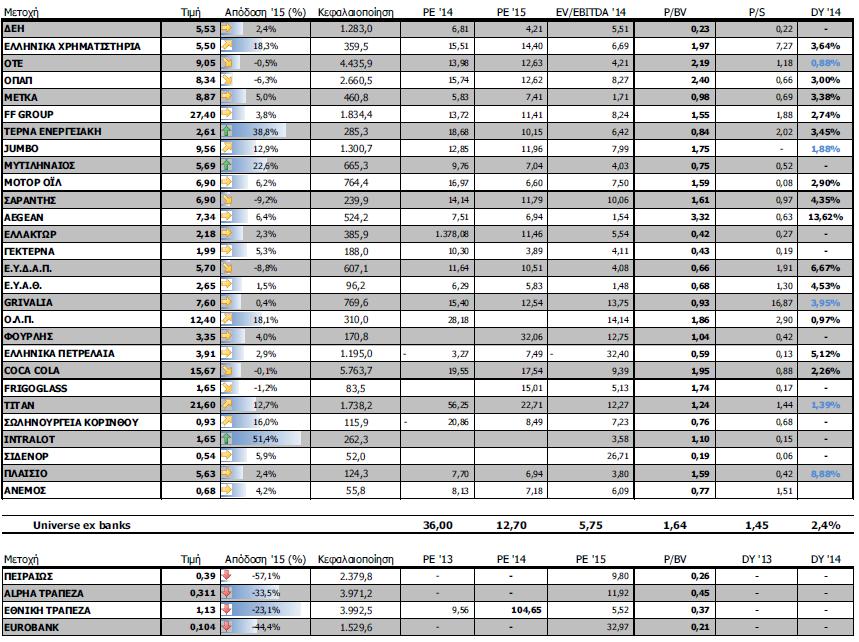

Οι αποδόσεις των blue chips

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 770,14 μονάδες με πτώση 9,42%. Συγκεκριμένα, ο FT 25 υποχώρησε 9,76% και ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε χαμηλότερα 1,45%.

Εβδομαδιαία πτώση σημείωσαν όλοι οι κλάδοι του ΧΑ με εξαίρεση τα Μέσα Ενημέρωσης που είχαν μηδενική μεταβολή.

Πτώση μεταξύ άλλων κατέγραψαν οι κλάδοι: Τράπεζες (-18,36%), Χρηματοοικονομικές Υπηρεσίες (-13,97%), Υπηρεσίες Κοινής Ωφέλειας (13,27%) και Πρώτες Ύλες (-10,24%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: Πήγασος Εκδοτική (105,07%), Pasal (69,74%), Σελόντα (62%), Sato (50%), ΓΕ Δημητρίου (35%), Medicon (20%), Σφακιανάκης (19,64%), PC Systems (19,51%), Paperpack (18,55%) και Χατζηκρανιώτης (17,65%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: ΕΛΙΧΘ (-38%), Αττι-Κατ (-36,84%), Νάκας (-28,57%), Τράπεζα Πειραιώς (-26,95%), ΕΒΖ (-25%), Σιδενόρ (-24,74%), Ελληνικά Καλώδια (-20,45%), Νηρεύς (-20,22%), Παίρης Πλαστικά (-19,49%) και Ελλάκτωρ (-19,42%).