Η εγχώρια Χρηματιστηριακή Αγορά κουράστηκε να κινείται από προσδοκίες που διαψεύδονται, ή έστω να περιμένει την είδηση - θετικό καταλύτη που θα μπορούσε να αλλάξει την κρατούσα πτωτική τάση και σήμερα οι όποιες προσπάθειες επικεντρώθηκαν στην διακράτηση της ζώνης 800 - 790, αφού κανένας δεν "τσίμπησε" να ακολουθήσει την πρωινή ανοδική αντίδραση.

Από την άλλη, θα μπορούσε να υποστηριχθεί πως και η σημερινή ειδησεογραφία δεν έδωσε "σοβαρά πατήματα" στους λίγους αγοραστές, προκειμένου να ξανακάνουν αισθητή την παρουσία τους και έτσι απόλυτα φυσιολογικά ο σημερινός τζίρος διατηρήθηκε για ένατη συνεχόμενη συνεδρίαση χαμηλότερα από το ψυχολογικό όριο των 100 εκατ., ενώ ήταν ο χαμηλότερος των τελευταίων τεσσάρων συνεδριάσεων.

Παίρνοντας τα πράγματα με την χρονική τους σειρά, κανένα "παράθυρο" αισιοδοξίας δεν άνοιξε και η σημερινή συνεδρίαση του δ.σ. της ΕΚΤ, δίνοντας διεύρυνση του ορίου του ELA κατά 600 εκατ. ευρώ. Με τη νέα αύξηση, το όριο για τη χρήση του ELA ανέρχεται περίπου στα 69,6 δισ. ευρώ, ενώ οι Ελληνικές Τράπεζες έχουν ένα περιθώριο της τάξης των 3,5 δισ. καθώς δεν έγινε χρήση του ποσού που είχε εγκριθεί στην προηγούμενη συνεδρίαση.

Υπενθυμίζεται ότι η ΕΚΤ θα συνεδριάζει κάθε εβδομάδα προκειμένου να εξετάζει το ζήτημα.

Τα πράγματα είναι πολύ απλά, όπως και τα συμπεράσματα στα οποία καταλήγει η συντριπτική πλειονότητα εγχώριων και ξένων αναλυτών: Δεν πρόκειται να δοθεί καμία ουσιαστική χρηματοδότηση στην Ελλάδα, εάν δεν ολοκληρωθεί η αξιολόγηση, αποσαφηνιστούν τα όποια μέτρα χρειάζονται και αυτά περάσουν από την έγκριση της Ελληνικής Βουλής.

Από την άλλη, αν οι έλεγχοι δείξουν ότι ο προϋπολογισμός κινείται εκτός στόχων (κάτι που φοβούνται όλο και περισσότεροι), πιθανότατα να απαιτηθούν και μέτρα έκτακτου χαρακτήρα για να κλείσει το όποιο δημοσιονομικό κενό.

Με αυτά τα δεδομένα, κρίνεται απόλυτα φυσιολογικό το Ελληνικό Χρηματιστήριο να παραμένει σε φάση πτωτικής αναμονής και οι λίγες πωλήσεις, σε συνδυασμό με την απόλυτη έλλειψη αγοραστών, να οδηγούν τις αποτιμήσεις όλο και χαμηλότερα, αφού τα πάντα στην εγχώρια Οικονομία δείχνουν να "έχουν τραβήξει χειρόφρενο!

Μέχρι στιγμής οι ουσιαστικές εξαγγελίες, εξαντλούνται σε επαναπροσλήψεις στο Δημόσιο, "part time" φορο-ελεγκτές και το γνωστό κίνητρο της περαίωσης.

Από την άλλη, ασφαλώς και υπάρχει και η πιο απαισιόδοξη σχολή σκέψης, σύμφωνα με την οποία το Ελληνικό Χρηματιστήριο θα παραμείνει "δέσμιο" των πολιτικών και οικονομικών εξελίξεων με έντονα τα σημάδια της μεταβλητότητας, μέχρι να ληφθούν οι οριστικές αποφάσεις μεταξύ Ελληνικής Κυβέρνησης και Δανειστών.

Ακόμα και μία κατ΄ αρχήν συμφωνία, σε καμία περίπτωση δεν θα άρει εξ ολοκλήρου τις υπάρχουσες επιφυλάξεις, καθώς για τους επόμενους τέσσερις μήνες Κυβέρνηση και Χώρα θα παραμείνουν υπό ασφυκτική πίεση και θα περνούν συνεχόμενα "tests" προκειμένου να εφαρμοστούν μεταρρυθμίσεις που είναι διαμετρικά αντίθετες με τις προεκλογικές δεσμεύσεις - υποσχέσεις, της νέας Κυβέρνησης.

Βραχυπρόθεσμα θα γίνει μία προσπάθεια, με "rotation" στους θετικούς ημερήσιους πρωταγωνιστές προκειμένου να κρατήσει το κάτω όριο της ζώνης 800 - 790, όμως θεωρείται απόλυτα βέβαιο ότι δεν πρόκειται να εισρεύσει "φρέσκο" χρήμα στο Χ.Α., πριν αποκατασταθεί πλήρως η ορατότητα.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Από εκεί και πέρα και η σημερινή συνεδρίαση κατέδειξε ότι Πειραιώς (-2,74%) και Eurobank (-2,80%) έχουν σταθερούς πωλητές, με τον τίτλο της πρώτης να ολοκληρώνει την συνεδρίαση σε νέα ιστορικά χαμηλά και την μετοχή της δεύτερης να κλείνει μία ανάσα υψηλότερα, από το χαμηλότερο κλείσιμο "ever" (0,10 ευρώ, στις 28/2/1/2015).

Η γενικότερη τεχνική εικόνα της Αγοράς παραμένει τουλάχιστον προβληματική και δεν είναι λίγοι αυτοί που υποστηρίζουν ότι η τρέχουσα εικόνα είναι από τις χειρότερες μορφές πτώσης, με πλαγιοκαθοδική κίνηση και χαμηλούς όγκους που δεν επιτρέπουν την εκτόνωση της προσφοράς.

Σύμφωνα με τα ημερήσια διαγράμματα, σε πρώτη φάση χρειάζεται κατοχύρωση του 241. Το 237 και 232 κοντινές στηρίξεις που διάσπαση μπορεί να φέρει τον δείκτη υψηλής κεφαλαιοποίησης στις 226, σε πρώτη φάση και στο 215 μονάδες σε δεύτερη. Το "Stop" στο "intraday short" στις 240 μονάδες.

Συμπερασματικά, η Αγορά χρειάζεται και πάλι ένα σημαντικό νέο για να μας δώσει σημάδια αντιστροφής, μιας και σε διαφορετική περίπτωση η συνέχιση της πλαγιοκαθοδικής κίνησης έχει και τις μεγαλύτερες πιθανότητες.

Τι σχολιάζουν οι αναλυτές της αγοράς

Στα όρια της κατάθλιψης κινείται η Ελληνική Αγορά τις τελευταίες εβδομάδες, κατά την Δήμητρα Βασιλακοπούλου.

Το ενδιαφέρον των επενδυτών είναι φανερά μειωμένο, όπως αντανακλάται από τον ημερήσιο όγκο συναλλαγών του Χ.Α. Παρόμοιο σκηνικό και στην Αγορά Κρατικών και Εταιρικών ομολόγων, Ελλήνων Εκδοτών, με τις αποδόσεις να βρίσκονται σε υψηλά επίπεδα και να κρατούν στάση αναμονής για τις εξελίξεις σε επίπεδο διαπραγματεύσεων.

Ωστόσο το "θέατρο του Ελληνικού παραλόγου" βρίσκεται στην κορυφαία του σκηνή και οι θεατές παρακολουθούν με κομμένη την ανάσα.

Ανταλλαγές αιχμηρών δηλώσεων μεταξύ Εταίρων και Ελλήνων και διάφορα σενάρια από πρόωρες εκλογές και δημοψηφίσματα, μέχρι και στάση πληρωμών έχουν "στεγνώσει" την Ελληνική Κεφαλαιαγορά και τους εμπλεκόμενους φορείς.

Ας προσπαθήσουμε να χαρτογραφήσουμε τις επόμενες μέρες θεωρώντας δεδομένη την ύπαρξη της λογικής.

Τα τεχνικά κλιμάκια βρίσκονται επί Ελληνικού Εδάφους και θα αποτιμήσουν την δημοσιονομική κατάσταση της Χώρας. Η θετική αυτή εξέλιξη μπορεί να δώσει περιθώρια κινήσεων στην ΕΚΤ, να χαλαρώσει, σε πρώτη φάση, τους όρους χρηματοδότησης των Ελληνικών Τραπεζών, αυξάνοντας το ποσό του ΕLA επαρκώς και σε δεύτερη φάση κάνοντας και πάλι αποδεκτά στους κόλπους της τα Ελληνικά χρεόγραφα ως ενέχυρα.

Το ενδεχόμενο αύξησης του ορίου έκδοσης εντόκων γραμματίων δεν συγκεντρώνει πολλές πιθανότητες, καθώς ακόμα και σε περίπτωση που η ΕΚΤ έκανε τα "στραβά μάτια" στην συμμετοχή της σε έμμεση εσωτερική Κρατική χρηματοδότηση, θα έπρεπε παράλληλα να εγκρίνει και την αύξηση της έκθεσης των Ελληνικών Τραπεζών σε Κρατικό χρέος, δεδομένου της απουσίας διεθνών επενδυτών.

Σε επίπεδο αποτιμήσεων οι Ελληνικές Τράπεζες συνεχίζουν να υποφέρουν και από τα πρώτα αποτελέσματα η πορεία των μη εξυπηρετούμενων δανείων, καθώς και το καθαρό επιτοκιακό περιθώριο επιδεινώνονται.

Η Αγορά έχει αρχίσει να προεξοφλεί ενδεχόμενες αυξήσεις κεφαλαίου πιέζοντας περεταίρω τις τιμές των μετοχών τους στο Χ.Α., διευρύνοντας τις απώλειες του κλάδου από την αρχή του έτους.

Όλα αυτά συμβαίνουν στην Χώρα μας, ενώ το πρόγραμμα ποσοτικής χαλάρωση της ΕΚΤ τέθηκε σε εφαρμογή στις αρχές της εβδομάδας, οδηγώντας την καμπύλη αποδόσεων Κρατικού χρέους της Ευρωζώνης σε ιστορικά χαμηλά και το κόστος δανεισμού αρκετών Χωρών σε αρνητικό πρόσημο για διάρκεια έως και τα 5 έτη (Γερμανία, Αυστρία, Βέλγιο, Φινλανδία, Γαλλία, Ολλανδία).

"Αξίζει να αναφερθεί ότι η απόδοση του ομολόγου ετήσιας διάρκειας της Πορτογαλίας είναι αρνητική, την ίδια στιγμή πού η απόδοση των Ελληνικών εντόκων γραμματίων εξάμηνης διάρκειας ανήλθε στην τελευταία έκδοση στο 2,97%, ενδεικτικό της διαφοροποίησης της εγχώριας πραγματικότητας ακόμα και με τους πιο 'αδύναμους' της Ευρωζώνης" επισημαίνει η διευθύντρια επενδύσεων της Attica Wealth Management.

Οι διεθνείς οικονομικές εξελίξεις

Με απόλυτη επικράτηση του "πράσινου" ολοκληρώθηκε η σημερινή συνεδρίαση στις μεγάλες Ασιατικές Αγορές και θετικότερους πρωταγωνιστές τους Nikkei (+1,43%) και Shanghai (+1,78%).

Μικτά πρόσημα στην Ευρώπη, με διαθέσεις αντίδρασης ξεκίνησε η συνεδρίαση στην Wall Street, μετά την πρόσφατη διόρθωση των τιμών.

Αντίδραση από τα χαμηλά 12ετίας επιχειρεί και το ευρώ, ενώ υπό πίεση παραμένουν US Oil και χρυσός.

Στην περίπτωση του κίτρινου μετάλλου, η βραχυπρόθεσμη τάση παραμένει καθοδική, εάν δεν επιτρέψει σε κλεισίματα υψηλότερα των $1170.

Ξεκινώντας από την Ασία, σε μία αιφνιδιαστική κίνηση μείωσης των επιτοκίων προχώρησε η Κεντρική Τράπεζα της Ν. Κορέας, ακολουθώντας την κίνηση της Κεντρικής Τράπεζας της Ταϋλάνδης, μία μέρα πριν. Η Τράπεζα της Κορέας μείωσε το βασικό επιτόκιο της κατά 25 μονάδες βάσης στο ιστορικό χαμηλό του 1,75%.

Ερχόμενοι στην Ευρώπη, "μέσα σε τρεις ημέρες η ΕΚΤ έχει αγοράσει Ευρωπαϊκούς τίτλους αξίας 9,8 δισ. ευρώ, με μέση λήξη τα 9 χρόνια", δήλωσε σε ομιλία του στο Παρίσι το μέλος του εκτελεστικού συμβουλίου της ΕΚΤ, Μπενουά Κερέ, προσθέτοντας πως η Τράπεζα δεν έχει πρόβλημα στο να βρει ομόλογα για να αγοράσει. Όπως επισήμανε, η Τράπεζα θέλει να είναι "προβλέψιμη" και "τακτική" σε ότι αφορά την πολιτική ποσοτικής χαλάρωσης, σημειώνοντας πως η υποχώρηση του ευρώ είναι μια λογική συνέπεια των διαφοροποιούμενων νομισματικών πολιτικών της ΕΕ και των ΗΠΑ.

Στην άλλη πλευρά του Ατλαντικού, η Fed έβαλε φρένο σε σχέδια επιστροφής κεφαλαίων στους μετόχους των Αμερικανικών θυγατρικών της Deutsche Bank και της Santander μετά την αποτυχία των δύο Τραπεζών στα "stress test". Από τις δύο Τράπεζες αναμένεται να παρουσιάσουν νέες στρατηγικές για τα κεφάλαιά τους. Παράλληλα, η Bank of America πέρασε τα "test" οριακά και υπό την προϋπόθεση να καταθέσει ένα επικαιροποιημένο στρατηγικό σχέδιο μέχρι το Σεπτέμβριο.

Πτώση κατά 36.000 σημείωσαν οι αιτήσεις για επιδόματα ανεργίας στις ΗΠΑ την εβδομάδα που ολοκληρώθηκε την 7η Μαρτίου και ανήλθαν στις 289.000. Οι αναλυτές προέβλεπαν ότι θα υποχωρήσουν στις 310.000.

Εν τω μεταξύ κατά 0,6% υποχώρησαν οι Λιανικές Πωλήσεις το Φεβρουάριο στις ΗΠΑ, καταγράφοντας πτώση για τρίτο συνεχόμενο μήνα. Εξαιρουμένων των οχημάτων και πετρελαιοειδών οι Λιανικές Πωλήσεις υποχώρησαν κατά 0,2%. Οικονομολόγοι, σε δημοσκόπηση της "Wall Street Journal", ανέμεναν πως οι πωλήσεις θα σημείωναν αύξηση 0,2%.

Επιστροφή στο ΧΑ

H χρηματοδότηση των Ελληνικών Τραπεζών από την Ευρωπαϊκή Κεντρική Τράπεζα σημείωσε μεγάλη πτώση τον Φεβρουάριο σε σχέση με τον προηγούμενο μήνα, ενώ άλμα σημείωσε ο δανεισμός από τον ELA. Συγκεκριμένα, σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, η έκτακτη χρηματοδότηση από τον Μηχανισμό Έκτακτης Ρευστότητας (ΕLA) εκτινάχτηκε στα 65,54 δισ. ευρώ τον Φεβρουάριο από 5,2 δισ. ευρώ τον Ιανουάριο. Η χρηματοδότηση από την ΕΚΤ υποχώρησε 53% στα 38,61 δισ. ευρώ από 82,24 δισ. ευρώ τον Ιανουάριο.

Καλύτερα των εκτιμήσεων ήταν τα καθαρά έσοδα από τόκους της Eurobank το δ΄ τρίμηνο, εκτιμά η Credit Suisse σε report στο οποίο διατηρεί την τιμή-στόχο των 0,33 ευρώ και την σύσταση "Neutral".

Είμαστε αρνητικοί για τις Ελληνικές Τράπεζες. Η πολιτική κατάσταση παραμένει ασαφής και οι επενδυτές πρέπει να παραμείνουν στο περιθώριο, τονίζει η Credit Suisse.

Από την πλευρά της η Wood χαρακτηρίζει τις ζημίες της Eurobank υψηλότερες των προβλέψεων κυρίως λόγω των μη εξυπηρετούμενων δανείων. Σύμφωνα με την Wood οι προοπτικές για το α΄ εξάμηνο παραμένουν αβέβαιες ωστόσο είναι θετική η μείωση του κόστους στις προθεσμιακές καταθέσεις. Ο διεθνής οίκος διατηρεί την σύσταση "Hold" και την τιμή-στόχο των 0,140 ευρώ για τη μετοχή.

Η JP Morgan τονίζει πως το "story" αναδιάρθρωσης των Ελληνικών Τραπεζών παραμένει, ωστόσο οι μακροοικονομικοί-πολιτικοί κίνδυνοι θα μπορούσαν να επηρεάσουν το χρόνο και την έκταση της ανάκαμψης. Για την Eurobank στέκεται στη μείωση του κόστους για τις προθεσμιακές καταθέσεις αλλά και στην αύξηση των μη εξυπηρετούμενων δανείων.

"O Aλέξης Τσίπρας ρισκάρει να οδηγήσει την Ελλάδα στην καταστροφή – κι έχει ελάχιστες μέρες για να γλιτώσει τη Χώρα από τον γκρεμό", γράφει η ο "Wall Street Journal". "Με την πτώση στα φορολογικά έσοδα, η Κυβέρνηση μπορεί να βρεθεί σε πολύ μικρό χρονικό διάστημα χωρίς χρήματα. Κανείς δεν ξέρει ακριβώς πότε, καθώς η ίδια δεν επιτρέπει πρόσβαση στα στοιχεία για τους Ευρωπαίους αξιωματούχους – και κάποιοι υποπτεύονται ότι ούτε ο ίδιος ο Γιάνης Βαρουφάκης έχει ακριβή εικόνα. Η αξιοπιστία του στους κύκλους της Ευρωζώνης έχει όμως πληγεί τόσο πολύ, που σχεδόν κανείς δεν πιστεύει αυτά που λέει" γράφει η "WSJ".

Στα 22 εκατ. ευρώ θα ανέλθουν τα καθαρά κέρδη της ΕΧΑΕ το 2014, εκτιμά η IBG σε report στο οποίο διατηρεί την τιμή-στόχο των 5,40 ευρώ και τη σύσταση "Accumulate".

Από εκεί και πέρα, ο Γενικός Δείκτης ξεκίνησε με διαθέσεις ανοδικής αντίδρασης, αναρριχόμενος μέχρι τις 810,35 μονάδες (+1,64%), ενώ ο Τραπεζικός δείκτης "έβλεπε" τις 615,28 μονάδες (+3,83%). Τα μεγαλύτερα ενδοσυνεδριακά κέρδη σημείωσαν οι Alpha Bank (μέχρι τα 0,3180 ευρώ, +4,61%), Εθνική (μέχρι τα 1,16 ευρώ, +4,5%), Eurobank (μέχρι τα 0,112 ευρώ, +4,67%), Πειραιώς (μέχρι τα 0,4140 ευρώ, +3,24%), Jumbo (μέχρι τα 10 ευρώ, +6,16%), ΟΛΠ (μέχρι τα 13,28 ευρώ, +3,35%) και ΟΠΑΠ (μέχρι τα 8,82 ευρώ, +3,28%).

Ακολούθησε περίπου κάθετη υποχώρηση του Δείκτη μέχρι το χαμηλό ημέρας των 789,02 μονάδων (-1,04%) και νέα προσπάθεια ανοδικής αντίδρασης μέχρι τις παρυφές των 799 μονάδων. Από τις 14.44 και μετά ο Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο, χωρίς να καταγράψει νεότερο χαμηλό και στις 17.00 βρέθηκε στις 795,09 μονάδες (-0,28%).

Μέσω των τελικών δημοπρασιών έκλεισε στις 794,07 μονάδες με ημερήσιες απώλειες 0,41%.

Ο τζίρος περιορίστηκε στα 70,2 εκατ. από τα οποία τα 9,2 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΤΕ, ΜΠΕΛΑ, ΦΦΓΚΡΠ, ΕΧΑΕ, ΑΛΦΑ, ΕΤΕ, ΠΕΙΡ, ΕΥΡΩΒ).

Διακινήθηκαν συνολικά 134698061 τίτλοι, από τους οποίους ιθ 128081477 αφορούσαν συναλλαγές μέσα στο ταμπλώ του FTSE25.

Από τις μετοχές του 25αρη, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι Εθνική, Αεροπορία Αιγαίου και ΕΕΕ. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισε ο Τιτάνας και στο χαμηλό ημέρας οι Eurobank, Αεροπορία Αιγαίου και ΟΠΑΠ.

Στα "χαμηλότερα στρώματα" του ταμπλώ, πέμπτη συνεχόμενη ανοδική συνεδρίαση για την Pasal και τέταρτη συνεχόμενη ανοδική για την Paperpack.

Προσπάθησε να αντιδράσει μετά από τέσσερις συνεχόμενες καθοδικές συνεδριάσεις ο Άβακας, ενώ έκτη συνεχόμενη πτωτική συνεδρίαση συμπλήρωσε ο ΟΛΘ που κινείται σε χαμηλά 2μηνου.

Αξιοπρόσεκτες οι απώλειες για Σιδενόρ (-6,9%), Χαλκόρ (-3,58%), Ελ. Καλώδια (-3,19%), Σωλ. Κορίνθου (-4,8%) και Fourli (-2,62%).

Μικρή αποκλιμάκωση παρατηρήθηκε στις αποδόσεις των Ελληνικών Κρατικών τίτλων, στην Αγορά ομολόγων: 10ετες (10,22%), 5ετες (13,96%), 3ετες (16,7%).

---ΧΠΑ

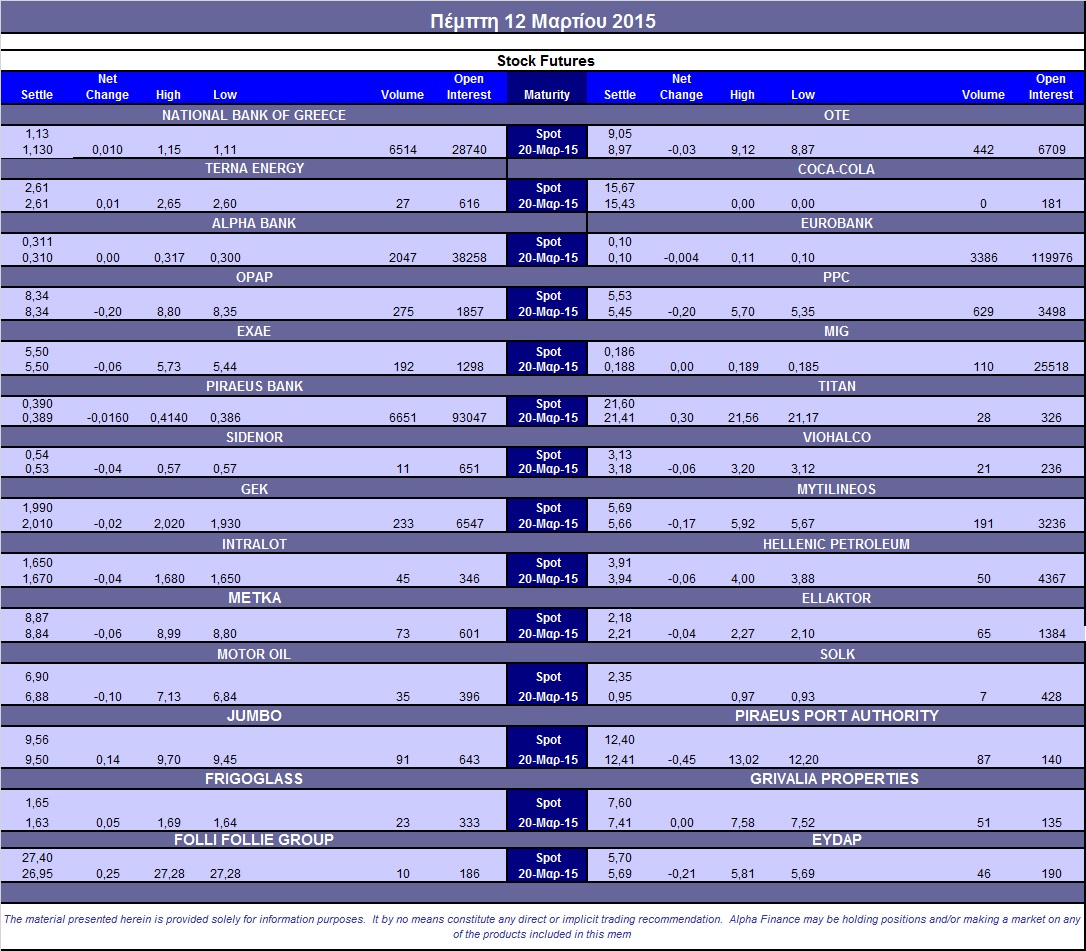

Ακόμα μία πτωτική συνεδρίαση, παρά το ανοδικό ξεκίνημα και στην Αγορά Παραγώγων, ενώ παρά την μεταβλητότητα σημαντικότατη μείωση παρουσίασαν οι συναλλαγές τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (25.995 συμβόλαια).

Σε ίδια επίπεδα οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 38.095 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 4.088, 3.375 για τον Μάρτιο, 714 για τον Απρίλιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 233) κινήθηκε μεταξύ 231,75 και 238,75 μονάδων και γύρισε σε υποτίμηση 0,5%.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (13.400 ΟΤΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΤΕ (505), ΔΕΗ (679), Alpha Bank (2.285), Εθνική (6.763), Πειραιώς (8.880), Eurobank (4.620), ΟΠΑΠ (314), Μυτιληναίο (364), MIG (160), Jumbo (171), ΓΕΚ (241), Μέτκα (115), ΕΧΑΕ (261), ΟΛΠ (122). Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, στην Αγορά των δικαιωμάτων του FTASE-25 η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα υποχώρησε στο 72%, ενώ ο όγκος ήταν ιδιαίτερα μικρός, στα συνολικά 58 δικαιώματα, (39 calls και 19 puts).

Ας σημειωθούν τα 70 δικαιώματα αγοράς για την Πειραιώς, λήξεως Απριλίου, με τιμή εξάσκησης τα 0,40 ευρώ.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (39.389.399 τεμ.), Eurobank (82.510.143 τεμ.), Πειραιώς (39.238.951 τεμ.), Εθνική (2.188.234 τεμ.).

Πηγή: Alpha Finance