«Τεχνικά, η σημερινή συνεδρίαση ήταν ο απόλυτος ορισμός του 'Gravestone doji' (δηλαδή ξεκίνημα στα υψηλά ημέρας και κλείσιμο πολύ κοντά στο ενδοσυνεδριακό χαμηλό), κάτι που προϊδεάζει για καθοδική διαφυγή, αν δεν μεσολαβήσει κάποια νέα και σημαντική είδηση που θα μπορούσε να αλλάξει, βραχυπρόθεσμα το κλίμα», ανέφερε μεταξύ άλλων, το χθεσινό μετασυνεδριακό σχόλιο και δυστυχώς σήμερα η Αγορά ήλθε να επιβεβαιώσει τις τεχνικές και όχι μόνο, ανησυχίες με τον πλέον ενδεικτικό τρόπο.

Ο Γενικός Δείκτης του Ελληνικού Χρηματιστηρίου έχασε το ψυχολογικό και τεχνικό όριο των 800 μονάδων και είναι περισσότερο από πασιφανές ότι η αγορά, όχι μόνο δεν περιμένει θετικές εκπλήξεις από τις διαπραγματεύσεις που ξεκίνησαν στις 15.00 μεταξύ εκπροσώπων της Ελληνικής Κυβέρνησης και Δανειστών, αλλά φοβάται τα χειρότερα.

Τον σημερινό δραματικό επίλογο έβαλαν οι τελικές δημοπρασίες που έκλεισαν τόσο τον Γενικό Δείκτη, όσο και τον κλαδικό δείκτη των Τραπεζών (-5,81%) στο χαμηλό ημέρας, με το αμέσως χαμηλότερο κλείσιμο να έχει σημειωθεί για τον Γενικό Δείκτη στις 11/2 (793,09 μονάδες) και για τον Τραπεζικό στις 28/1 (539,4 μονάδες).

Περίπου η ίδια εικόνα και στην Αγορά ομολόγων, με τις αποδόσεις των Ελληνικών Κρατικών τίτλων να έχουν πάρει και πάλι την ανιούσα και να διαμορφώνονται ως εξής: 10ετες (10,39%), 5ετες (14,52%) και 3ετες (17,52%) και έπεται και συνέχεια...

Ευνόητο είναι ότι σε περίπτωση διατήρησης του αρνητικού κλίματος, "σάκος του μποξ" θα παραμείνει ο Τραπεζικός κλάδος, καθώς όλα τα αρνητικά σενάρια εκεί δείχνουν να επικεντρώνονται.

Από την άλλη, με ενδιαφέρον αναμένεται η αυριανή συνεδρίαση του δ.σ. της ΕΚΤ (μέσω conference call) το οποίο αναμένεται να εξετάσει την πιστωτική γραμμή (ELA), για τις Ελληνικές Τράπεζες.

Σύμφωνα με το ρεπορτάζ της Αναστασίας Παπαϊωάννου, "στην απροθυμία από την πλευρά των δανειοληπτών να ρυθμίσουν προβληματικά χρέη, στάση η οποία παρατηρείται τους τελευταίους δυόμισι μήνες, αποδίδουν οι διοικήσεις των Τραπεζών τη δημιουργία της νέας γενιάς επισφαλειών.

Από την άλλη και σύμφωνα με το ρεπορτάζ των Αλεξάνδρα Γκίτση και Χρ. Κίτσιου "φαινόμενα παράλυσης αρχίζουν να παρουσιάζονται στην εγχώρια οικονομική δραστηριότητα λόγω της παρατεταμένης αβεβαιότητας για την τύχη της Χώρας και της ταχείας επιδείνωσης στη φερεγγυότητα του Δημοσίου. Οι Τράπεζες λειτουργούν στο όριο φροντίζοντας να καλύπτουν με την πενιχρή ρευστότητα που διαθέτουν τις απόλυτα άμεσες ανάγκες των πελατών τους, το Δημόσιο αγωνιά να καλύψει μέρα με τη μέρα τις ανάγκες του και η Αγορά είναι ήδη αντιμέτωπη με συνθήκες ασφυξίας".

Σε αυτή την περίπτωση η "ερώτηση του εκατομμυρίου" είναι οι ταμειακές αντοχές των Επιχειρήσεων για το επόμενο τρίμηνο, με ότι αυτό μπορεί να συνεπάγεται.

Απόλυτα ενδεικτικό και το σημερινό δημοσίευμα του Bloomberg, που μεταξύ άλλων σ αναφέρει ότι: "Η εναλλακτική πραγματικότητα της Αθήνας, συγκρούεται με την υπομονή της Ευρωζώνης που εξαντλείται" υπερτονίζοντας την απομόνωση της Αθήνας, καθώς και τις αντικρουόμενες δηλώσεις που προκύπτουν αφενός μετά από κάθε Eurogroup, αφετέρου μεταξύ των ίδιων των Μελών της Ελληνικής Κυβέρνησης.

Σε κάθε περίπτωση το μίγμα παραμένει εκρηκτικό, ενώ η "ατζέντα" του τρέχοντος μηνός δείχνει γεμάτη.

Υπενθυμίζεται ότι μέχρι τέλος μήνα θα έχουν ολοκληρωθεί οι ανακοινώσεις των εισηγμένων για τα αποτελέσματα χρήσης 2014 (ελάχιστοι στην παρούσα φάση ασχολούνται με τα θεμελιώδη των εταιρειών), ενώ η αγορά καλείται να αντιμετωπίσει τις "τελευταίες πωλήσεις" λόγω εξόδου από τον Stoxx 600 των Πειραιώς και Eurobank, με την πρώτη να σημειώνει συνεχόμενα ιστορικά χαμηλά (αν και σήμερα το "πάλεψε" κατά το μεγαλύτερο μέρος της συνεδρίασης) και τον τίτλο της δεύτερης να απέχει ελάχιστα από το χαμηλότερο κλείσιμο "ever".

Υπενθυμίζεται ότι οι αλλαγές στον εν λόγω δείκτη θα τεθούν σε ισχύ από το ξεκίνημα της συνεδρίασης στις 23 τρέχοντος.

Εν τω μεταξύ θα έχει μεσολαβήσει το triple witching Μαρτίου και η αξιολόγηση της Χώρας από τον οίκο S&P (20/3), ενώ μέσα στον μήνα αναμένεται και η αξιολόγηση του Χ.Α. από τον οίκο FTSE.

Στα αρνητικά της σημερινής συνεδρίασης και η καθοδική διάσπαση του πολυσυζητημένου 1,18 ευρώ, για τον τίτλο της Εθνικής, που ενεργοποίησε πλήθος από κινήσεις "stop loss" και έγινε αφορμή για την καταγραφή του πρώτου ενδοσυνεδριακού χαμηλού στις 804,75 μονάδες.

Αξίζει να σημειωθεί ότι μετά και την σημερινή συνεδρίαση η μετοχή της Εθνικής αφήνει την πλάγια κίνηση και παίρνει αυτοτροφοδοτούμενη πτωτική τάση, με την επόμενη τεχνική στήριξη να εντοπίζεται στην ζώνη 1,05 - 1,01 ευρώ, που δεν αποκλείεται να μπει σε δοκιμασία τις επόμενες ημέρες που θα βρεθούν "πρώτο τραπέζι πίστα" τα "margin calls".

Από την άλλη επιβεβαιώνεται με τον πλέον εμφατικό τρόπο, πως ο χαμηλός τζίρος που επιμένει στο Χ.Α., μόνο "ευεργετικά" δεν επιδρά στην βραχυπρόθεσμη τάση, καθώς η απόλυτη απουσία αγοραστών συνεχίζει να δυσκολεύει τα "μεγάλα" χαρτοφυλάκια που έχουν αποφασίσει την δραστική μείωση θέσεων και ταυτόχρονα παρατείνει την "ταλαιπωρία" των αποτιμήσεων.

Τεχνικά και σύμφωνα με τα ημερήσια διαγράμματα, στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης, η καθοδική διάσπαση της στήριξης στις 238 μονάδες, ενδυνάμωσε την υπάρχουσα πτωτική τάση με τον εν λόγω δείκτη να φρενάρει στην επόμενη στήριξη των 234 μονάδων (σημερινό κλείσιμο στις 234,4 μονάδες. Από εκεί και χαμηλότερα, ο δείκτης θα κινηθεί προς τις 220 και 207 μονάδες.

Στην περίπτωση του Γενικού Δείκτη και με βάση τα "intraday" διαγράμματα, πολλά θα κριθούν στο κάτω όριο της ζώνης 800 - 790. Σε περίπτωση καθοδικής διαφυγής, η επόμενη σημαντική στήριξη εντοπίζεται στην ζώνη 750 - 740 μονάδες. Το 820 έχει μετατραπεί σε κοντινή αντίσταση και οι 850 μονάδες σε ιδιαίτερα ισχυροποιημένη.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Αξίζει να σημειωθεί ότι από τις 25/2, όταν και ξεκίνησε το τελευταίο, εν εξελίξει, πτωτικό κύμα, ο Γενικός Δείκτης σημειώνει αθροιστικές απώλειες 15%, ο Τραπεζικός δείκτης απώλειες 36,25%, ενώ η συνολική κεφαλαιοποίηση του Χ.Α., στο ίδιο διάστημα, έχει μειωθεί κατά 9,4 δισ ευρώ.

Από το ταμπλώ του FTSE25, διασώθηκαν με θετικό πρόσημο οι Μέτκα (+0,34%), Μυτιληναίος (+0,51%), Jumbo (+0,75%) και αμετάβλητος ο τίτλος της Motor Oil.

Χαμηλότερα του 25αρη, με "αξιοπρεπή" εμφάνιση οι Trastor (+2,34%, εν αναμονή της δημόσιας πρότασης), FHL Κυριακίδης (επιμένει σε υψηλά 13 ετών), Ευρ. Πίστη (+1,37%, ενώ μεταβιβάστηκε το 1,39% της εισηγμένης στην τιμή των 1,25 ευρώ. Η συναλλαγή πραγματοποιήθηκε μέσω πακέτου 383.787 τεμαχίων) και Lamda Development (+2,45%).

Για τους "λάτρεις της αδρεναλίνης" υπάρχει και η Paperpack (+14,10%), καθώς σήμερα σημειώθηκαν "πονταρίσματα" για επικείμενα ικανοποιητικά αποτελέσματα και πιθανή διανομή μερίσματος.

Τι σχολιάζουν οι αναλυτές της αγοράς

Το θόλο πολιτικό και μακροοικονομικό τοπίο της Χώρας έχει σπρώξει το Γενικό Δείκτη να χάσει όχι μόνο τη στήριξη των 847 μονάδων αλλά και το καθοδικό "μαξιλάρι" των 824 μονάδων, εγείροντας πλέον σοβαρές ανησυχίες για την ανθεκτικότητα του ψυχολογικού ορίου των 800 - 790 μονάδων, επισημαίνει ο Απόστολος Μάνθος.

Πιθανή άρνηση του Δείκτη, στις επόμενες συνεδριάσεις, να ξαναπάρει ανοδικά το όριο των 830 με 840 μονάδων, θα προκαλέσει διαγραμματική "προθέρμανση" για τις 780 μονάδες ανασυντάσσοντας εκ νέου τις δυνάμεις στο "στρατόπεδο" των "Bears".

"Σε βραχυπρόθεσμο πεδίο και οι 3 δείκτες: Γενικός Δείκτης, FTSE 25 και Τραπεζικός δείκτης έχουν χτυπήσει 'κόκκινο' στους ταλαντωτές ορμής, με το 'oversold' να δίνει 'alert' και να μην αποκλείει μία γρήγορη τεχνική 'ανάταση', αν σε αυτό συμβάλλει και κάποιου είδους θετική είδηση" αναφέρει ο υπεύθυνος του τμήματος ανάλυσης και επενδυτικής κατεύθυνσης της Δυναμική ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Με μικτά πρόσημα ολοκλήρωσαν και την σημερινή συνεδρίαση οι μεγάλες Ασιατικές Αγορές, με τα μεγαλύτερα ημερήσια κέρδη για τον Nikkei (+0,31%, λόγω περαιτέρω διολίσθησης του γιεν έναντι του δολαρίου) και τις μεγαλύτερες απώλειες για τον Hang Seng (-0,75%).

Θετικό το κλίμα στην Ευρώπη, προσπαθεί να αντιδράσει από τις χθεσινές σημαντικές απώλειες (ο S&P 500 κατέγραψε τις χειρότερες απώλειες των τελευταίων δύο μηνών) η Wall Street.

Πιέζονται χαμηλότερα, πολύτιμα μέταλλα, ευρώ και πετρέλαιο.

Στην περίπτωση του ενιαίου νομίσματος που κινείται προς νέα χαμηλά 12ετιας έναντι του δολαρίου, η καθοδική διάσπαση των $1,0835 και $ 1,06, ανοίγει τον δρόμο για κίνηση χαμηλότερα από την αναλογία 1:1 και προς χαμηλά 13 ετών.

Στην περίπτωση του πετρελαίου, στο υψηλότερο επίπεδο των τελευταίων 80 ετών παρέμειναν τα αποθέματα αργού πετρελαίου στις ΗΠΑ, μετά από αύξηση κατά 4,5 εκατ. βαρέλια την περασμένη εβδομάδα, ανέφερε την Τετάρτη η Διοίκηση Ενεργειακών Δεδομένων (EIA). Η αύξηση ήταν ελαφρώς μικρότερη από τα 4,8 εκατ. βαρέλια που προέβλεπαν οι αναλυτές. Η ανακοίνωση έσπρωξε το US Oil χαμηλότερα από τα $48, με την επόμενη τεχνική στήριξη να εντοπίζεται στα $46,5.

Ξεκινώντας από την Ευρώπη, η αγορά Κρατικών και άλλων ομολόγων από την Ευρωπαϊκή Κεντρική Τράπεζα ίσως προστατεύει της Χώρες της Ευρωζώνης από μια μετάσταση από τις εξελίξεις στην Ελλάδα, δήλωσε ο πρόεδρος της Τράπεζας, Μάριο Ντράγκι. Ο κ. Ντράγκι ομολόγησε πως υπάρχουν ρίσκα από το πρόγραμμα αγοράς τίτλων της ΕΚΤ.

"Γνωρίζουμε πως τα μέτρα μας μπορεί να περιλαμβάνουν κάποια ρίσκα χρηματοοικονομικής σταθερότητας, όμως προς το παρόν αυτά τα ρίσκα είναι περιορισμένα" τόνισε.

Επιστροφή στο ΧΑ

Η Αθήνα διέθεσε τρίμηνα έντοκα γραμμάτια ύψους 1,3 δισ. ευρώ.

Το κόστος ήταν μεγαλύτερο, καθώς η απόδοση των τίτλων διαμορφώθηκε στο 2,7%, αυξημένη κατά 20 μονάδες βάσης σε σχέση με την αντίστοιχη δημοπρασία του Φεβρουαρίου.

Βελτίωση των περιθωρίων, αλλά και αυξημένο κόστος ρίσκου, εκτιμά η Deutsche Bank ότι θα εμφανίζουν οι Ελληνικές Τράπεζες στα αποτελέσματα του δ' τριμήνου 2014.

Σε αύξηση της τιμής-στόχου για την Fourlis στα 4,10 ευρώ ανά μετοχή, από 3,60 ευρώ προηγουμένως, προχώρησε η IBG, διατηρώντας αμετάβλητη τη σύσταση "accumulate". Όπως αναφέρει, η αύξηση αυτή οφείλεται στην πιο αισιόδοξη στάση που τηρεί αναφορικά με την κερδοφορία του IKEA και του Intersport στην Ελλάδα και στο εξωτερικό μεσοπρόθεσμα.

Από εκεί και πέρα και όσον αφορά την σημερινή συνεδρίαση, ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο. Στις 17.00 βρέθηκε στις 802,46 (-1,83%) και μέσω των τελικών δημοπρασιών έκλεισε στο χαμηλό ημέρας και στις 797,3 μονάδες με απώλειες 2,46%.

Ο τζίρος, ο χαμηλότερος των τελευταίων τριών συνεδριάσεων, έφθασε τα 70,5 εκατ. από τα οποία τα 3,1 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΠΕΙΡ, ΦΦΓΚΡΠ, ΟΤΕ, ΜΕΤΚ, ΕΥΠΙΚ). Πέντε τίτλοι (ΑΛΦΑ, ΠΕΙΡ, ΕΥΡΩΒ, ΕΤΕ, ΟΤΕ) "απασχόλησαν" το 71,5% της συνολικής μικτής αξίας συναλλαγών. Κακή η τελική εικόνα με 35 ανοδικές μετοχές έναντι 78 πτωτικών, ενώ 28 τίτλοι ολοκλήρωσαν την συνεδρίαση με απώλειες μεγαλύτερες του 5%.

Διακινήθηκαν συνολικά 183417793 τίτλοι, από τους οποίους οι 174298830 μέσα στο ταμπλώ του 25αρη.

Από το ταμπλώ των Δεικτοβαρών τίτλων, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι Eurobank, EEE, Αεροπορία Αιγαίου, ΓΕΚΤΕΡΝΑ, Ελλάκτωρ, ΕΥΔΑΠ, ΕΧΑΕ, Τέρνα Ενεργειακή και Τιτάν. Μέσω των τελικών δημοπρασιών στο υψηλό ημέρας έκλεισε η Τέρνα Ενεργειακή και στο χαμηλό ημέρας οι Alpha Bank, Eurobank, Εθνική, Ελλάκτωρ, Ελ. Πετρέλαια, ΕΧΑΕ, ΟΛΠ και Τιτάν.

Δεν έχουν τέλος οι ανακατατάξεις στις πρώτες θέσεις των κεφαλαιοποιήσεων του Χ.Α.: ΕΕΕ (5,737 δισ), ΟΤΕ (4,435 δισ), Εθνική (3,921 δισ), Alpha Bank (3,881 δισ), ΟΠΑΠ (2,724 δισ) και Πειραιώς (2,446 δισ ευρώ).

--ΧΠΑ

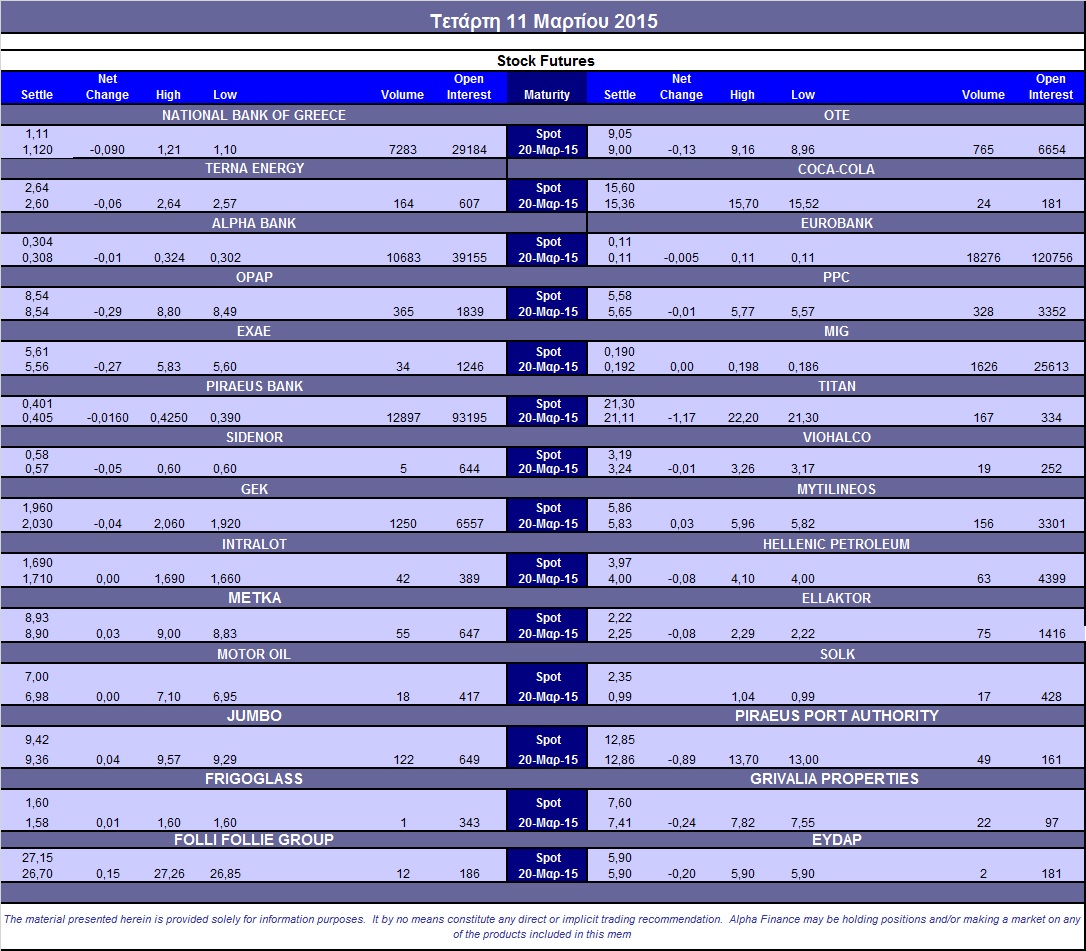

Καθαρά πτωτική συνεδρίαση και στην Αγορά Παραγώγων, με τις συναλλαγές να παρουσιάζουν μικρή μείωση στο συμβόλαιο του δείκτη και σημαντική αύξηση στα Σ.Μ.Ε. επί μετοχών (66.155 συμβόλαια).

Σε ίδια επίπεδα οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 38.270 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 7.357, 6.918 για τον Μάρτιο, 431 για τον Απρίλιο και 8 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 235,5) κινήθηκε μεταξύ 233,5 και 241,75 μονάδων και γύρισε σε υπερτίμηση 0,47%.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (25.576 ΟΤΕ, 5.500 Ελλάκτωρ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΤΕ (831), ΔΕΗ (342), Alpha Bank (11.928), Εθνική (7.696), Πειραιώς (14.370), Eurobank (25.314), ΟΠΑΠ (366), Μυτιληναίο (206), MIG (1.649), Jumbo (180), Τιτάνα (174), ΓΕΚ (2.328), Μέτκα (108), Τέρνα Ενεργειακή (164). Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, περιορισμένη ήταν η κινητικότητα στα δικαιώματα του FTSE/ASE-25, καθώς άλλαξαν χέρια μόλις 533 τεμάχια (525 calls και 8 puts), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα υποχώρησε στο 74%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (37.889.399 τεμ.), Eurobank (82.510.143 τεμ.), Πειραιώς (39.545.117 τεμ.), Εθνική (2.297.759 τεμ.).

Πηγή: Alpha Finance