Με συνεδρίαση σημαντικών απωλειών ξεκίνησε η νέα χρηματιστηριακή εβδομάδα, απώλειες που σε καμία περίπτωση δεν ήταν αποτέλεσμα επιθετικών κινήσεων, από πλευράς των εν δυνάμει πωλητών.

Αντίθετα, μάλιστα, η σημερινή νέα "καταρράκωση" των αποτιμήσεων ήταν αποκλειστικά αποτέλεσμα παντελούς ανυπαρξίας αγοραστών, κάτι που επιβεβαιώθηκε και από τον ιδιαίτερα χαμηλό τζίρο. Ο τελευταίος μπορεί να ήταν ελαφρώς υψηλότερος των προηγούμενων δύο συνεδριάσεων, όμως για έκτη συνεχόμενη συνεδρίαση παρέμεινε σημαντικά χαμηλότερα από το ψυχολογικό όριο των 100 εκατ. ευρώ.

Και είναι σημαντικό λάθος, όσοι υποστηρίζουν ότι είναι, εν μέρει, θετικό, ότι η σημερινή νέα υποχώρηση των τιμών, συντελέστηκε με χαμηλή αξία συναλλαγών.

Όπως είναι γνωστό, η "συμπεριφορά" των Αγορών έχει πάντα "διπλή ανάγνωση". Και μπορεί κατά πολλούς ο χαμηλός τζίρος να μην δίνει ενδείξεις "συνωστισμού στην θύρα εξόδου", όμως από την άλλη, η χαμηλή αξία συναλλαγών και οι ανύπαρκτοι αγοραστές, δυσκολεύουν το "έργο" όσων έχουν αποφασίσει να μειώσουν δραστικά, ή και να μηδενίσουν, θέσεις στο Χ.Α. και αυτό σημαίνει σημαντική παράταση της "ταλαιπωρίας", μέχρι να ολοκληρωθούν οι προαποφασισμένες πωλήσεις.

Θα μπορούσε να υποστηριχθεί ότι η σημερινή συνεδρίαση διεξήχθη υπό το "βάρος" των αρνητικών εκτιμήσεων για το πιθανό αποτέλεσμα του σημερινού Eurogroup, σε συνδυασμό με τις πληροφορίες για πιθανές εμπλοκές στην εφαρμογή του αναβαλλόμενου φόρου.

Πιο συγκεκριμένα, θέμα για το ύψος των αναβαλλόμενων φορολογικών απαιτήσεων, που έχουν αναγνωρίσει οι εγχώριες Τράπεζες στα εποπτικά τους κεφάλαια, ανοίγει εκ νέου λόγω της διαφαινόμενης πρόθεσης από πλευράς ΕΚΤ και SSM να προχωρήσουν σε τυποποίηση των κανόνων σε Πανευρωπαϊκή κλίμακα.

Από την άλλη, απόλυτα επιφυλακτικοί συνεχίζουν να δηλώνουν εγχώριοι και ξένοι αναλυτές, όσον αφορά τις απόλυτα βραχυπρόθεσμες εξελίξεις, τονίζοντας ότι όσο παραμένει περιορισμένη η "ορατότητα" στη σχέση Ελλάδας και Δανειστών, τόσο θα συνεχίσει να είναι χαμηλή η διάθεση ανάληψης οποιουδήποτε επενδυτικού ρίσκου.

Σύμφωνα με τους ίδιους ακόμα και μία νέα συμφωνία από το σημερινό, ή τα αμέσως επόμενα, Eurogroup, σε καμία περίπτωση δεν θα άρει εξ ολοκλήρου τις υπάρχουσες επιφυλάξεις, καθώς για τους επόμενους τέσσερις μήνες Κυβέρνηση και Χώρα θα παραμείνουν υπό ασφυκτική πίεση και θα περνούν συνεχόμενα "tests" προκειμένου να εφαρμοστούν μεταρρυθμίσεις που είναι διαμετρικά αντίθετες με τις προεκλογικές δεσμεύσεις - υποσχέσεις, της νέας Κυβέρνησης.

Εννοείται, όπως προαναφέρθηκε, ότι το κλίμα επιβαρύνθηκε ακόμα περισσότερο και από τις σημερινές δηλώσεις:

"Η Ευρώπη αντιμετωπίζει μια φοβερή πρόκληση σε ότι αφορά την κατάληξη σε συμφωνία με την Ελλάδα για χρηματοδοτική βοήθεια που θα διατηρήσει τη Χώρα στην Ευρωζώνη. Είναι επίσης όμως αλήθεια ότι υπάρχουν δύο πλευρές σ' αυτό το νόμισμα, από τη μια η αλληλεγγύη από τους Ευρωπαίους εταίρους και από την άλλη η ετοιμότητα για εφαρμογή μεταρρυθμίσεων και άλλων δεσμεύσεων στο εσωτερικό της Ελλάδας. Σ' αυτό είναι ξεκάθαρο ότι έχουμε μπροστά μας έναν πολύ δύσκολο δρόμο" δήλωσε από την Ιαπωνία η Γερμανίδα καγκελάριος Άγκελα Μέρκελ.

"Οι Έλληνες θα πρέπει να εφαρμόσουν αυτά για τα οποία έχουν δεσμευτεί και θα πρέπει να αφήσουν τις μονομερείς αλλαγές που δεν έχουν συμφωνήσει με την τρόικα" δήλωσε ο Β. Σόιμπλε.

"Όπως είπαμε θα στηρίξουμε την Ελλάδα αν συνεχίσει το δρόμο των μεταρρυθμίσεων", υποστήριξε ο επικεφαλής του Eurogroup Jeroen Dijsselbloem προσερχόμενος στη συνεδρίαση. "Χάνουμε πολύ χρόνο και πρέπει να προχωρήσουμε γρήγορα", τόνισε.

Από την άλλη, "δεν υπάρχει αλλαγή στάσης στο μέτωπο του 'ταβανιού' που έχει τεθεί όσον αφορά σε εκδόσεις εντόκων γραμματίων, υπογράμμισε πηγή του Reuters στην Ευρωπαϊκή Κεντρική Τράπεζα. "Δεν μπορεί να επιτραπεί η χρηματοδότηση της Κυβέρνησης μέσω της νομισματικής πολιτικής", τόνισε η ίδια πηγή.

Με αυτά τα δεδομένα σε πλήρη εξέλιξη, μόνο έκπληξη δεν αποτέλεσε το "βαθύ κόκκινο" στο εγχώριο χρηματιστηριακό ταμπλώ, όπως και το γεγονός ότι όλοι οι βασικοί δείκτες του Χ.Α. κινήθηκαν μόνιμα με αρνητικό πρόσημο, κλείνοντας, μάλιστα, πολύ κοντά στα χαμηλά ημέρας.

Επίσης, ασφαλώς και δεν εξέπληξε κανένα ότι και σήμερα της "νότιας" κίνησης ηγήθηκε ο Τραπεζικός κλάδος, με τον τίτλο της Τρ. Πειραιώς να κλείνει σε νέα ιστορικά χαμηλά, ενώ σημαντικότατες απώλειες σημείωσαν και τα Τραπεζικά warrants.

Αξίζει να σημειωθεί ότι Πειραιώς (-13,79%) και Eurobank (-11,29%), έχουν μόνιμο πωλητή και λόγω επικείμενης εξόδου από τον δείκτη Eurostoxx 600.

Σημαντικός, τεχνικός, προβληματισμός και για τον τίτλο της Εθνικής (-6,3%), καθώς αποτελεί κοινό μυστικό ότι καθοδική διάσπαση των 1,18 ευρώ (σήμερα ολοκλήρωσε την συνεδρίαση στα 1,19 ευρώ), θα ενεργοποιήσει και νέο κύμα πωλήσεων, με αποτέλεσμα ο τίτλος να αναζητήσει στήριξη στα πρόσφατα χαμηλά.

Δεν υπήρξε διασωθείς τίτλος στο ταμπλώ του FTSE25, όμως τις καλύτερες "άμυνες" επέδειξαν οι Αεροπορία Αιγαίου (-0,41%), ΕΕΕ (-1,23%), ΟΤΕ (-1,87%), Τέρνα Ενεργειακή (-1,47%), Τιτάν (-0,44%) και Folli Follie Group (-0,36%). Αξίζει επίσης αναφοράς ότι Ελλάκτωρ και Follie Follie Group, ήταν οι μοναδικοί τίτλοι από το ταμπλώ του FTSE25, που ενδοσυνεδριακά "τόλμησαν" να γυρίσουν πρόσκαιρα και σε θετικό πρόσημο.

Με "ΑΜΕΜ" (Αυτόματος Μηχανισμός Ελέγχου Μεταβλητότητας), ξεκίνησαν την συνεδρίαση οι ΕΤΕ, ΕΥΡΩΒ, ΠΕΙΡ, ΜΙΓ, ΕΛΛΑΚΤΩΡ, ΕΛΠΕ, ΜΕΤΚ, ΟΠΑΠ και ΤΙΤΚ.

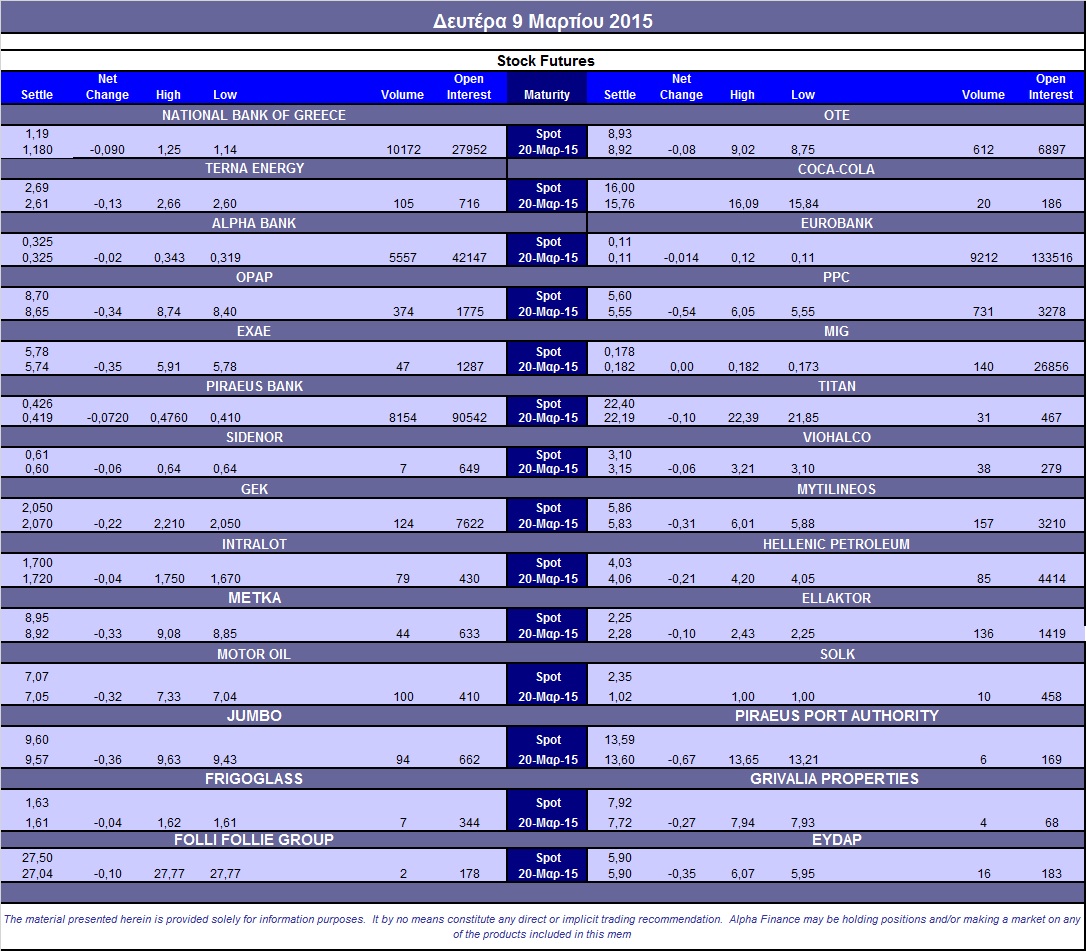

"Τσίμπησαν" οι συναλλαγές στην Αγορά Παραγώγων, όμως οι εκεί εμπλεκόμενοι δεν άλλαξαν "τακτική" και επέλεξαν και σήμερα να ακολουθήσουν την κίνηση της "spot" Αγοράς, χωρίς να πάρουν ιδιαίτερες "πρωτοβουλίες".

Αντίθετα, περισσότεροι επιθετικοί ήταν οι σημερινοί πωλητές στην Αγορά ομολόγων, ιδιαίτερα στα ομόλογα κοντινής λήξεως, με τις αποδόσεις να διαμορφώνονται ως εξής: 10ετες (9,69%), 5ετες (13,06%) και 3ετες (14,87%).

Τεχνικά, τα πράγματα δείχνουν τουλάχιστον "μαύρα", καθώς ο Γενικός Δείκτης έχασε την βραχυπρόθεσμη στήριξη των 820 μονάδων και ο δείκτης υψηλής κεφαλαιοποίησης, την ζώνη στήριξης των 250 - 247 μονάδων. Επόμενη στήριξη για τον Γενικό Δείκτη, αν επιβεβαιωθεί η σημερινή καθοδική διάσπαση, στις 790 μονάδες και για τον FTSE25, στην ζώνη 230 - 225.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Από εκεί και πέρα, μόνο η σημερινή συνεδρίαση αφαίρεσε από την συνολική κεφαλαιοποίηση του Χ.Α., 2,2 δισ ευρώ, ενώ από τις 25/2, όταν και ξεκίνησε το τελευταίο πλαγιοκαθοδικό κύμα, η κεφαλαιοποίηση του Χ.Α. μειώθηκε κατά 6,3 δισ.

Στο ίδιο διάστημα, ο Γενικός Δείκτη με επτά καθοδικές και δύο ανοδικές συνεδριάσεις σημειώνει αθροιστικές απώλειες 13,14%, ενώ στον ίδιο βηματισμό ο κλαδικός δείκτης των Τραπεζών σημειώνει απώλειες 32,38%.

Το σημερινό κλείσιμο του Γενικού Δείκτη είναι το χαμηλότερο του τελευταίου μήνα, με το αμέσως χαμηλότερο να έχει σημειωθεί στις 11/2 (793,09) και του Τραπεζικού δείκτη στις 9/2 (603,06 μονάδες).

Τι σχολιάζουν οι αναλυτές

"Μέχρι τώρα δεν φαίνεται φως στο τούνελ, μιας και η Κυβέρνηση θέλει από την μία την χρηματοδότηση, έστω μέσω αύξησης των εντόκων, χωρίς παρόλα αυτά να θέλει να κοστολογήσει συγκεκριμένα τα μέτρα που θα πάρει κερδίζοντας χρόνο μέχρι τον Ιούνιο" επισημαίνει ο Ηλίας Ζαχαράκης.

Οι μέχρι τώρα δηλώσεις δείχνουν πως καμία πλευρά δεν κάνει πίσω, με την Κυβέρνηση να προσπαθεί να πιέσει την ΕΕ με "ατυχείς" δηλώσεις και με τον ELA να έχει σφίξει σε πολύ μικρό βαθμό το όριο, εντείνοντας τα προβλήματα στον εγχώριο Τραπεζικό κλάδο.

Αν λοιπόν δεν βρεθεί λύση άμεσα, τότε ο κίνδυνος για "capital controls" μεγαλώνει και σε αυτή την περίπτωση η ήδη πληγωμένη οικονομία αλλά και ο τραπεζικός κλάδος θα βρεθούν σε σημαντική ασφυξία, με απρόβλεπτα αποτελέσματα.

Αντίστοιχα οι οίκοι θα προχωρήσουν σε υποβαθμίσεις και τότε η κατάσταση μπορεί να εκτροχιαστεί τελείως. Από την άλλη, το θέμα είναι πως ακόμα και σήμερα να βρεθεί βραχυπρόθεσμα μία λύση, είναι φανερό ότι στην λήξη του τετραμήνου η κατάσταση θα είναι και πάλι ασφυκτική.

Το κακό είναι πως η ήδη πληγωμένη Οικονομία χάνει πολύτιμο χρόνο και πρέπει να βρεθεί μία τελειωτική λύση που θα ισορροπήσει την κατάσταση και θα φέρει και πάλι στην εμπιστοσύνη στην Οικονομία και στην Αγορά.

Όσο αυτό δεν συμβαίνει η κατάσταση θα παραμένει "υπ' ατμόν", μιας και οι όποιες επενδύσεις θα περιμένουν να επανέλθει ισορροπία.

Από την άλλη το πρόβλημα είσπραξης εσόδων μεγαλώνει μέρα με την μέρα, με την Κυβέρνηση να αισιοδοξεί ότι θα μπορέσει να εισπράξει από το νομοσχέδιο ρύθμισης οφειλών που σκοπεύει να φέρει στην Βουλή προς ψήφιση.

Η Κυβέρνηση για να καλύψει τις λήξεις, ειδικά δανείων του ΔΝΤ, μπαίνει στην διαδικασία να δανειστεί ουσιαστικά από Ταμεία που έχουν σχετική ρευστότητα και που παρόλα αυτά σύντομα θα την χρειαστούν για κάλυψη των υποχρεώσεων τους. Από την άλλη έχει σταματήσει να πληρώνει προμηθευτές, κάτι που δημιουργεί ακόμα μεγαλύτερο πρόβλημα στην ήδη προβληματική Αγορά. Το σκηνικό είναι εκρηκτικό, με την Αγορά να περιμένει με κομμένη την ανάσα τις εξελίξεις.

Ο Τραπεζικός κλάδος είναι και ο πιο "ευαίσθητος", μιας και οι όποιες εξελίξεις θα προβληματίσουν πρωτίστως αυτόν. Αν εξαιρέσουμε τον Τραπεζικό κλάδο οι υπόλοιποι τίτλοι έχουν σημαντικά κέρδη από αρχές έτους, έχοντας, στην παρούσα, δείξει ότι έχουν προσαρμοστεί στην κατάσταση, παρόλα αυτά σε περίπτωση που οι εξελίξεις είναι αρνητικές, το πιο πιθανό είναι να έχουμε σημαντική πίεση στο σύνολο της Αγοράς.

Είναι γεγονός πως η ΕΕ θέλει να κρατήσει τις ισορροπίες στο σύνολό της, μιας και η όποια διαφορετική συμπεριφορά απέναντι στην Ελλάδα μπορεί να οδηγήσει και άλλες Χώρες σε αλλαγή πλεύσης. Παρόλα αυτά η Ελλάδα είναι εγκλωβισμένη σε μία κατάσταση χωρίς ουσιαστικά συμμάχους, κάτι που η Κυβέρνηση πίστευε ότι θα έχει καταφέρει.

Εν κατακλείδι σε πρώτη φάση είναι σημαντικό να έχουμε μία συμφωνία, μιας και θα απομακρύνει τον κίνδυνο ασφυξίας της Οικονομίας αλλά και πιθανών μέτρων στην διακίνηση κεφαλαίων. Σε αυτή την περίπτωση μπροστά μας θα δοθεί ένας χρονικός ορίζοντας κάποιων μηνών, ανοίγοντας ουσιαστικά δρόμο για μία τελειωτική λύση, όποια και αν είναι αυτή, το Καλοκαίρι.

Σε διαφορετική περίπτωση και σύμφωνα με την άποψη του αντιπροέδρου και διευθύνοντος συμβούλου της Fast Finance ΑΕΠΕΥ, οι εξελίξεις θα είναι πολύ πιο σύντομες από αυτό που περιμένουμε, χωρίς παρόλα αυτά να μπορούμε να τις προβλέψουμε.

Οι διεθνείς οικονομικές εξελίξεις

Μόνο η Shanghai (+1,89%) διασώθηκε με θετικό πρόσημο από τις μεγάλες Ασιατικές Αγορές, ενώ τις μεγαλύτερες ημερήσιες απώλειες σημείωσαν οι Sensex 30 (-2,05%) και ASX 200 (-1,31%).

Μικρά κέρδη στην Ευρώπη, με διαθέσεις αντίδρασης, μετά τις σημαντικές απώλειες στην Wall Street, σε μία συνεδρίαση που ξεκίνησε μία ώρα νωρίτερα, λόγω εφαρμογής της Θερινής ώρας.

Διαθέσεις αντίδρασης, που δεν πείθουν και από χρυσό, πετρέλαιο και ευρώ.

Ξεκινώντας από την Ασία, σε υποβάθμιση του ρυθμού ανάπτυξης για το τέταρτο τρίμηνο του 2014 προχώρησε η Κυβέρνηση της Ιαπωνίας. Συγκεκριμένα, ο ρυθμός ανάπτυξης για το τέταρτο τρίμηνο αναθεωρήθηκε στο 1,5% έναντι αρχικής εκτίμησης στο 2,2% και ενώ η μέση εκτίμηση των αναλυτών ήταν στο 2,2%. Σε τριμηνιαία βάση, η Ιαπωνική Οικονομία αναπτύχθηκε κατά 0,4% έναντι αρχικής εκτίμησης στο 0,6%.

Ερχόμενοι στην Ευρώπη, προβλημάτισαν τα τελευταία στοιχεία για τη Γερμανική Οικονομία. Οι εξαγωγές της Χώρας κατέγραψαν τον Ιανουάριο τη μεγαλύτερη μείωση των τελευταίων 5 μηνών. Οι εποχικά προσαρμοσμένες εξαγωγές μειώθηκαν κατά 2,1%. Επίσης, αναθεωρήθηκαν πτωτικά και τα στοιχεία Δεκέμβριου στο +2,8%. Αντιθέτως, οι αναλυτές προέβλεπαν για τον Ιανουάριο μείωση κατά μόλις 1,5%, ενώ η δυσμενέστερη πρόβλεψη έκανε λόγο για μείωση κατά 2%.

Παράλληλα, οι εισαγωγές της Γερμανίας υποχώρησαν κατά 0,3%, ενώ οι αναλυτές προέβλεπαν αύξηση κατά 0,5%. Το εμπορικό πλεόνασμα της Γερμανίας συρρικνώθηκε στα 19,7 δισ. ευρώ από 21,6 δισ. ευρώ τον προηγούμενο μήνα.

Από την άλλη, η Ευρωπαϊκή Κεντρική Τράπεζα επιβεβαίωσε ότι ξεκίνησε τις αγορές Κρατικών ομολόγων σήμερα το πρωί, στο πλαίσιο του προγράμματος ποσοτικής χαλάρωσης που είχε ανακοινωθεί. Τα πρακτορεία Reuters και Bloomberg επικαλούνται traders Ευρωπαϊκών Τραπεζών που αναφέρουν ότι προχώρησαν σε πωλήσεις Κρατικών τίτλων στην Κεντρική Τράπεζα. Αναφέρουν πως πούλησαν τίτλους Γερμανίας, Γαλλίας, Ιταλίας και Βελγίου.

Η Τράπεζα της Ιταλίας και η Ευρωπαϊκή Κεντρική Τράπεζα θα αγοράσουν συνολικά 150 δισ. ευρώ Κρατικών Ιταλικών ομολόγων μέσω του προγράμματος ποσοτικής χαλάρωσης της ΕΚΤ, ανακοίνωσε η Κεντρική Τράπεζα της Χώρας. Σύμφωνα με το Reuters, η κεντρική τράπεζα ανέφερε πως ο ισολογισμός της στο τέλος του προγράμματος θα έχει αυξηθεί κατά 30%.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας, "οι Υπουργοί Οικονομικών της Ευρωζώνης ολοκλήρωσαν την συζήτηση για την Ελλάδα στο σημερινό Eurogroup", δήλωσε στο Reuters Ευρωπαίος Αξιωματούχος. Όπως τόνισε ο ίδιος, δεν θα δημοσιευτεί κοινό ανακοινωθέν για την Ελλάδα. Την πληροφορία ότι η συζήτηση τελείωσε επιβεβαίωσε και Έλληνας Αξιωματούχος.

Τις θετικές τάσεις στα μεγέθη της Σαράντης, παρά το αβέβαιο λειτουργικό περιβάλλον, υπογραμμίζει η Επενδυτική Τράπεζα σε έκθεσή της στην οποία διατηρεί τη σύσταση "buy" με τιμή-στόχο στα 8,8 ευρώ.

Στα "υπόλοιπα" της σημερινής συνεδρίασης, ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο, υποχωρώντας μέχρι τις 812,18 μονάδες (-4,48%). Στις 17.00 βρέθηκε στις 816,47 (-3,98%) και μέσω των τελικών δημοπρασιών έκλεισε στις 814,7 μονάδες με απώλειες 4,18%.

Ο χαμηλός τζίρος έφθασε τα 71,8 εκατ. από τα οποία τα 9,7 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΜΠΕΛΑ, ΑΡΑΙΓ, ΟΠΑΠ, ΟΤΕ, ΦΦΓΚΡΠ).

Κακή η τελική εικόνα με 27 ανοδικές μετοχές έναντι 89 πτωτικών, ενώ 29 τίτλοι τερμάτισαν την συνεδρίαση με απώλειες μεγαλύτερες του 6%. Εννοείται ότι σε συνεδριάσεις σαν την σημερινή, χρειάζονται ιδιαίτερη προσοχή οι τίτλοι που συνεχίζουν να παρουσιάζουν αξιοπρόσεκτες άμυνες, αν αυτές συνδυάζονται και με σχετικά πειστικές συναλλαγές.

Από τις μετοχές του 25αρη, στο υψηλό ημέρας έκλεισε ο τίτλος της Τέρνα Ενεργειακή και στα χαμηλά ημέρας οι Eurobank, ΓΕΚΤΕΡΝΑ, Ελλάκτωρ, ΕΥΔΑΠ και ΕΧΑΕ.

Νέες εντυπωσιακές ανακατατάξεις στις πρώτες θέσεις των κεφαλαιοποιήσεων του Χ.Α., με την "σειρά αφίξεως" να διαμορφώνεται ως εξής: ΕΕΕ (5,885 δισ), ΟΤΕ (4,377 δισ), Εθνική (4,204 δισ), Alpha Bank (4,149 δισ), ΟΠΑΠ (2,775 δισ) και Πειραιώς (2,599 δισ).

---ΧΠΑ

Με καθαρά πτωτική συνεδρίαση ξεκίνησε και η νέα χρηματιστηριακή εβδομάδα, με σημαντικά αυξημένες τις συναλλαγές στο συμβόλαιο του δείκτη και ελαφρώς μειωμένες στα Σ.Μ.Ε. επί μετοχών (37.503 συμβόλαια).

Σε υψηλότερα επίπεδα οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 38.888 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 10.581, 10.274 για τον Μάρτιο, 307 για τον Απρίλιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 241,25) κινήθηκε μεταξύ 238,25 και 249 μονάδων και γύρισε σε υπερτίμηση 0,30%.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (19.773 ΟΤΕ, 10.000 Intralot), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΤΕ (620), ΔΕΗ (750), Alpha Bank (5.583), Εθνική (10.208), Πειραιώς (8.906), Eurobank (9.672), ΟΠΑΠ (426), Μυτιληναίο (173), MIG (140), Jumbo (117), ΓΕΚ (135), Τέρνα Ενεργειακή (105), Motor Oil (100). Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap διαμορφώθηκε στο 79%, ενώ ο όγκος συναλλαγών ήταν πολύ χαμηλός στα 242 δικαιώματα (206 calls και 36 puts).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (43.384.350 τεμ.), Eurobank (49.076.124 τεμ.), Πειραιώς (34.184.159 τεμ.), Εθνική (2.297.759 τεμ.).

Πηγή: Alpha Finance