Με το ΧΑ να έχει επανέλθει στην περιοχή των 850 μονάδων, καθώς για τον Γενικό Δείκτη οι απώλειες έφθασαν το 3,43% σε διάστημα εβδομάδας, ξεκινά η επόμενη καθοριστική για την πρώτη δέσμη συμφωνίας εν όψει της ολοκλήρωσης της τον Απρίλιο.Στην επιστολή του υπουργού Οικονομικών Γιάνη Βαρουφάκη προς τον Πρόεδρο του Eurogroup, Jeroen Djisselbloem περιγράφεται το πακέτο μεταρρυθμίσεων, που εισηγείται η κυβέρνηση. Από την αποδοχή του ή όχι, από την στάση των δανειστών- κυρίως του Βερολίνου- θα εξαρτηθεί σε μεγάλο βαθμό η πορεία (και) του Χρηματιστηρίου Αθηνών που εκτός των άλλων καλείται να αντιμετωπίσει και επιπλέον εξωτερικούς παράγοντες.

Στην κυβέρνηση εμφανίζονται συγκρατημένα αισιόδοξοι, υποστηρίζοντας πως η Ελλάδα υλοποιεί τις δεσμεύσεις της, θεωρούν απολύτως διαχειρίσιμη την κατάσταση, ενώ για την απόφαση της ΕΚΤ σημειώνουν ότι «...δεν δημιούργησε κανένα απολύτως πρόβλημα στο χρηματοπιστωτικό σύστημα, πως οι τράπεζες είναι ασφαλείς και επαρκώς ανακεφαλαιοποιημένες».

Καθησυχαστικός εμφανίστηκε (την Παρασκευή, μετά την συνάντηση του με τον πρωθυπουργό) και ο διοικητής της Τράπεζας της Ελλάδος, Γιάννης Στουρνάρας επαναβεβαιώνοντας την απόλυτη στήριξη (σ.σ. της ΕΚΤ) στις ελληνικές τράπεζες.

Συνεπώς όλα έτοιμα για ακόμη μία κρίσιμη «μάχη» την Δευτέρα σε ακόμη ένα Eurogroup με το ΧΑ να έχει ολοκληρώσει έναν αρνητικό απολογισμό την περασμένη εβδομάδα και τις τράπεζες να συνεχίζουν σε ρόλο αρνητικού πρωταγωνιστή υποχωρώντας κατά 7,8% συνολικά με τον κλαδικό δείκτη να υποχωρεί προς τις 688,50 μονάδες.

Τουλάχιστον δεν χάθηκε σε κλείσιμο η κρίσιμη περιοχή των 680 μονάδων σημείωνε στέλεχος τραπεζικής χρηματιστηριακής που θύμιζε ότι στην συνεδρίαση της Παρασκευής ο τζίρος στις τραπεζικές μετοχές κυμάνθηκε στο 50% (33,5 εκατ. ευρώ) και στο σχεδόν 60% σε διάστημα εβδομάδας.

Ο ίδιος απέδιδε μεγάλη σημασία στην συνάντηση της Δευτέρας, καθώς από την επάρκεια των μεταρρυθμίσεων θα εξαρτηθεί εάν και σε ποιό βαθμό η Ελλάδα βρίσκεται εντός των συμβατικών της υποχρεώσεων. Στο θετικό ενδεχόμενο η Αθήνα θα πρέπει να προσβλέπει σε ένα σταδιακό άνοιγμα της... στρόφιγγας της ρευστότητας από την ΕΚΤ, πάντα με φειδώ και σε απόλυτο συγχρονισμό με τις αλλαγές που θα υλοποιεί η ελληνική πλευρά.

Στο θετικό σενάριο πρώτα ο τραπεζικός κλάδος θα είναι αυτός που θα ανταποκριθεί άμεσα, έχοντας ήδη τη εβδομαδιαία διόρθωση του κλαδικού δείκτη αλλά και των 4 συστημικών μετοχών. Θυμίζω, πως βραχυπρόθεσμα οι κρίσιμες περιοχές (αντιστάσεις) για τον Τραπεζικό Δείκτη είναι διαδοχικά προς τις 741, τις 794 και υψηλότερα προς τις 836 μονάδες (στο υπερθετικό σενάριο).

Στην αντίθετη περίπτωση ο κλάδος, υπερπιεσμένος μετά την ρευστοποίηση θέσεων ισχυρών ξένων χαρτοφυλακίων πιθανότατα θα οδηγηθεί σε δοκιμασία των κρίσιμων στηρίξεων προς τις 640 και 620 μονάδες (πριν την... κατηφόρα για το χαμηλό των 532-540 μονάδων).

Στα του τραπεζικού κλάδου και ο ορισμός του νέου CEO της Εθνικής. Οπως σημείωνε (6/3) ο Χρήστος Κίτσιος, ο Λεωνίδας Φραγκιαδάκης θα είναι όπως όλα δείχνουν, ο νέος διευθύνων σύμβουλος της ΕΤΕ.

Η μέχρι τώρα τελευταία ενημέρωση (από την πλούσια θεματογραφία του euro2day.gr) δεν επιτρέπει την εξαγωγή ασφαλούς εκτίμησης για το τι μέλλει γενέσθαι την Δευτέρα. Αμφίσημα τα μηνύματα, κάτι που αποτυπώθηκε και προς το κλείσιμο της συνεδρίασης την Παρασκευή στην αγορά μετοχών αλλά και στα Παράγωγα. (*)

Το σίγουρο είναι, πως η ελληνική πλευρά πιέζεται από τα ασφυκτικά περιθώρια χρόνου και ρευστότητας, μείγμα που κρατά καθηλωμένες τις τράπεζες στα πολυετή χαμηλά τους και την πλειονότητα των μετοχών του FT25 σε επίπεδα υποαπόδοσης (σε σχέση με την μακροπρόθεσμη τάση της αγοράς από τα ελάχιστα στις αρχές Ιουνίου μέχρι σήμερα).

Σε ένα τέτοιο περιβάλλον ήταν λογικό η ανακοίνωση των σημαντικών αποτελεσμάτων χρήσης 2014 να περάσει σε δεύτερη μέρα, με συνέπεια για μετοχές επιχειρήσεων με καλά μεγέθη (ΟΤΕ, ΕΛ.ΠΕ, ΠΛΑΙΣΙΟ, Jumbo κ.α. ) η όποια ανοδική αντίδραση να εξαντλείται σε 2-3 συνεδριάσεις.

Την ερχόμενη εβδομάδα η Eurobank ανοίγει τον κύκλο ανακοίνωσης των οικονομικών μεγεθών για τους τραπεζικούς ομίλους. Στα 0,124 ευρώ η μετοχή της Eurobank με τα αποτελέσματα της να ανακοινώνονται μετά το κλείσιμο της συνεδρίασης της 11/3.

Κρίσιμη η ερχόμενη Τετάρτη όμως και λόγω της δεύτερης (από τις τρεις) δημοπρασίες εντόκων (εκκίνηση έκδοσης για 1 δισ. ευρώ), ενώ στο τέλος της εβδομάδας 13/3 η S&P έχει προγραμματίσει την ανακοίνωση της αξιολόγησης για το ελληνικό χρέος.

Ενδεχομένως μία θετική έκβαση στο Eurogroup της Δευτέρας να μετρούσε συνολικότερα στην αξιολόγηση του ξένου οίκου.

Η τεχνική εικόνα του FT 25

Ομως η ερχόμενη εβδομάδα ξεκινά και υπό το βάρος του sell off στα νομίσματα των αναδυόμενων αγορών, με τον Αλέξανδρο Μανωλάτο να αναφέρεται (6/3) στην «βουτιά» κυρίως της τουρκικής λίρας με τις απώλειες να διευρύνονται μετά την ανακοίνωση των στοιχείων για την απασχόληση στις ΗΠΑ.

Μερίδα αναλυτών εκτιμούσε το απόγευμα της Παρασκευής ως η συγκυρία ενδεχομένως να λειτουργήσει υπέρ της ελληνικής πλευράς, καθώς διεθνώς αναζωπυρώνονται οι ανησυχίες για οικονομίες όπως η τουρκική, του Μεξικό, την στιγμή που εκτροχιάζεται η σχέση EUR/USD. Υπό προϋποθέσεις αυτή η προσέγγιση θα μπορούσε να επιβεβαιωθεί αλλά... η επιμονή του Βερολίνου μας καθιστά επιφυλακτικούς.

Το σίγουρο είναι, πως η ερχόμενη εβδομάδα που ξεκινά με το κρίσιμο για τη χώρα μας Eurogroup έχει αρχίσει και «βαραίνει» διεθνώς από το απόγευμα- βράδυ της Παρασκευής, αφού όμως προηγουμένως έχουν κινηθεί σε αλλεπάλληλα ιστορικά υψηλά επίπεδα.

Από τεχνική πλευρά η εικόνα του FT25 επιβαρύνθηκε την περασμένη εβδομάδα αλλά το «κλείσιμο» του πάνω από τις 248 μονάδες αφήνει μικρές ελπίδες για αποφυγή των... χαμηλότερων. Στις 240 μονάδες έχει δημιουργηθεί μία ασθενής βραχυπρόθεσμη στήριξη, που ίσως δοκιμασθεί στην αρχή της συνεδρίασης της Δευτέρας.

(*) Μεικτή η εικόνα στο ΧΠΑ σε οριακά χαμηλότερα επίπεδα οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 36.095 Συμβόλαια.

Το ΣΜΕ του δείκτη FT25 (συνολικά 6.670, 6.485 για τον Μάρτιο, 186 για τον Απρίλιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 259,25) κινήθηκε μεταξύ 248 και 258 μονάδων και υποαποδίδοντας της υποκείμενης γύρισε σε υποτίμηση στο 0,90%.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (20.901 ΟΤΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΤΕ (338), ΔΕΗ (630), Alpha Bank (5.977), Εθνική (8.966), Πειραιώς (8.957), Eurobank (13.727), ΟΠΑΠ (357), Μυτιληναίο (148), MIG (286), Jumbo (155), Grivalia (267).

Oσον αφορά στο δανεισμό τίτλων περισσότερο δανεισμένοι, (μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ,) είναι: Alpha Bank (44.734.350 τεμ.), Eurobank (49.076.124 τεμ.), Πειραιώς (34.284.159 τεμ.), Εθνική (2.297.759 τεμ.).

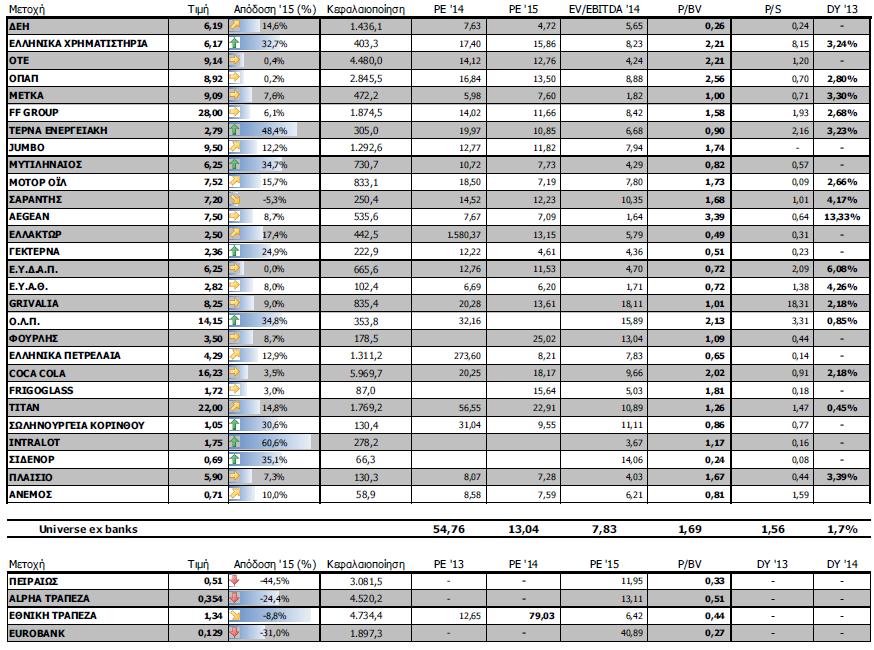

Οι αποδόσεις των blue chips

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 850,27 μονάδες με πτώση 3,43%. Συγκεκριμένα, ο FT 25 υποχώρησε 2,69% και ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε χαμηλότερα 0,51%.

Εβδομαδιαία άνοδο σημείωσε μεταξύ άλλων οι κλάδοι: Μέσα Ενημέρωσης (+7%), Ταξίδια- Αναψυχή (+6,97%) και Χημικά (+1,07%).

Στον αντίποδα, εβδομαδιαία πτώση μεταξύ άλλων σημείωσαν οι κλάδοι: Υπηρεσίες Κοινής Ωφέλειας (-11,33%), Τράπεζες (-7,8%), Ακίνητης Περιουσίας (-6,95%) και Βιομηχανικά Προϊόντα (-5,13%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: Πήγασος Εκδοτική (97,14%), ΝΕΛ (40,91%), Νάκας Μουσική (36,36%), Αττι-Κατ (35,71%), Sato (33,33%), ΒΙΣ (28,85%), Ακρίτας (24,44%), Medicon (20,34%), Μύλοι Κεπένου (20,16%) και Compucon (20%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: Σφακιανάκης (-35,63%), Σελόντα (-30,56%), ΑΕΓΕΚ (-26,09%), Alco Hellas (-24%), Χατζηκρανιώτη (-23,50%), ΕΒΖ (-22,18%), Pasal (-20%), Αστήρ Παλλάς (-18,28%), Καθημερινή (-17,46%) και Μπουτάρης (-16,67%).