Ακριβώς πριν 15 μέρες και ενώ ήταν σε εξέλιξη το Eurogroup που αποφάσισε, αργά το βράδυ, την παράταση - γέφυρα τεσσάρων μηνών για την Ελλάδα, ο Γενικός Δείκτης είχε κλείσει στις 854,15 μονάδες με ημερήσιες απώλειες 0,27%.

Ακολούθησαν εννέα συνεδριάσεις με τον Δείκτη να κινείται μεταξύ 838,93 μονάδων (ενδοσυνεδριακό χαμηλό 5/3) και 945,81 μονάδων (ενδοσυνεδριακό υψηλό 25/2) και σήμερα ολοκλήρωσε την συνεδρίαση στις 850,27 μονάδες, επιβεβαιώνοντας την στάση αναμονής εν όψει του επόμενου και σαφώς κρισιμότερου Eurogroup που αναμένεται την προσεχή Δευτέρα και πιθανότατα να ολοκληρωθεί μετά το πέρας της συνεδρίασης στο Χ.Α.

"Από εκεί και πέρα και σύμφωνα με τις συγκλίνουσες εκτιμήσεις, η αυριανή συνεδρίαση πιθανότατα να 'χρωματιστεί' από τα 'στοιχήματα' που θα πάρουν οι 'αντιμαχόμενες παρατάξεις' εν όψει του Δευτεριάτικου Eurogroup, ενώ οι χαμηλοί τζίροι και οι κινήσεις τακτικής θα έχουν την τιμητική τους". Αυτά ανέφερε, μεταξύ άλλων, η στήλη στο χθεσινό μετασυνεδριακό σχόλιο και η σημερινή συνεδρίαση έσπευσε να την επαληθεύσει, καθώς για 5η συνεχόμενη συνεδρίαση ο τζίρος έμεινε χαμηλότερα από το ψυχολογικό όριο των 100 εκατ. ευρώ, ενώ η σημερινή μικτή αξία συναλλαγών ήταν η χαμηλότερη των τελευταίων 31 συνεδριάσεων, με την αμέσως χαμηλότερη να έχει σημειωθεί στις 21/1/2015 (60,2 εκατ.).

Το διάγραμμα του Τραπεζικού Δείκτη από την αρχή του έτους

Ξεκινώντας με τα στατιστικά στοιχεία, η χρηματιστηριακή εβδομάδα που ολοκληρώθηκε αφαίρεσε από τον Γενικό Δείκτη 3,43%, από τον κλαδικό δείκτη των Τραπεζών 7,81% και από την συνολική κεφαλαιοποίηση του Χ.Α. 1,85 δισ ευρώ.

Η μέση ημερήσια μικτή αξία συναλλαγών συρρικνώθηκε κατά 54% και διαμορφώθηκε στα 72 εκατ. ευρώ.

Από την αρχή του χρόνου, ο Γενικός Δείκτης σημειώνει κέρδη 2,92% και ο Τραπεζικός απώλειες 28,42%.

Από εκεί και πέρα και παρά τον αρκετά χαμηλό τζίρο και κατά την σημερινή συνεδρίαση δεν έλειψαν οι διακυμάνσεις και τα "πονταρίσματα" εν όψει της Δευτέρας, αλλά και της επερχόμενης ειδησεογραφίας μέσα στο Σαββατοκύριακο, ενώ η εγχώρια Χρηματιστηριακή Αγορά και σήμερα επιβεβαίωσε το πόσο "ευαίσθητη" παραμένει στις εκάστοτε δηλώσεις.

Αξίζει να σημειωθεί ότι το πρώτο ενδοσυνεδριακό χαμηλό σημειώθηκε λίγο μετά τις δηλώσεις Τσίπρα στο Γερμανικό "Spiegel" που μεταξύ άλλων ανέφερε ότι "προτίθεται να εκδώσει έντοκα γραμμάτια, για να καλύψει το χρηματοδοτικό κενό. Αν η ΕΚΤ δεν αποδεχτεί κάτι τέτοιο, αναλαμβάνει μια μεγάλη ευθύνη: Τότε θα επιστρέψουμε στο θρίλερ που ζήσαμε πριν τις 20 Φεβρουαρίου".

Αυτό ανέστρεψε την πρώτη θετική εικόνα με τους λίγους αγοραστές να δείχνουν εφησυχασμένοι μετά την είδηση σύμφωνα με την οποία "η Ελλάδα πλήρωσε τη δόση των 310 εκατ. ευρώ στο δάνειο που έχει λάβει από το Διεθνές Νομισματικό Ταμείο που έληγε αυτό το μήνα, τηρώντας τις συμφωνηθείσες προθεσμίες".

Σύμφωνα με τις συγκλίνουσες εκτιμήσεις εγχώριων αλλά και ξένων αναλυτών, η χθεσινή ρητορική Draghi έδειξε ότι θα συνεχιστεί η πολύπλευρη πίεση προς την Ελληνική πλευρά προκειμένου να εφαρμόσει το πρόγραμμα οικονομικών και δημοσιονομικών προσαρμογών και μεταρρυθμίσεων.

Από την άλλη, στα χέρια του Γερούν Ντάισελμπλουμ βρίσκεται νέα λίστα με επτά μεταρρυθμίσεις, όμως οι διεθνείς αναλυτές θεωρούν ότι οι Εταίροι - Δανειστές θα απαιτήσουν περισσότερη "σαφήνεια" για τις επόμενες, βραχυπρόθεσμες, κινήσεις της Ελληνικής Κυβέρνησης.

Συμπερασματικά, το "στοίχημα" της Δευτέρας είναι ακριβώς το ίδιο που είχαμε δύο Παρασκευές πίσω, μιας και ουσιαστικά η ολοκλήρωση της συμφωνίας έχει να κάνει με την απόφαση του Eurogroup και την αποδοχή ή όχι των μεταρρυθμίσεων.

Η επόμενη εβδομάδα χρειάζεται ιδιαίτερη προσοχή, καθώς θα συνεχιστούν οι ανακοινώσεις των αποτελεσμάτων χρήσης 2014, από πλευράς εισηγμένων, την Παρασκευή 13/3 αναμένεται η αξιολόγηση από τον οίκο S&P (Β-, αρνητική προοπτική), ενώ μέχρι τις 22 τρέχοντος αναμένεται και η αξιολόγηση από τον οίκο FTSE.

Τεχνικά και σύμφωνα με τα ημερήσια διαγράμματα, παραμένει ζητούμενο η υπέρβαση των 258 μονάδων για τον δείκτη υψηλής κεφαλαιοποίησης και των 878 μονάδων για τον Γενικό Δείκτη, προκειμένου να υπάρξουν προσδοκίες για κάτι καλύτερο.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Τι σχολιάζουν οι αναλυτές της αγοράς

-Βαγγέλης Σιούτης

Δύο εβδομάδες μετά την συμφωνία του Eurogroup η Ελληνική Χρηματιστηριακή Αγορά έχει από την μία απολέσει όλα τα κέρδη που προήλθαν από αυτή, αλλά έχει καταφέρει να κρατήσει την πολύ σημαντική στήριξη της περιοχής των 850 μονάδων, επισημαίνει ο Βαγγέλης Σιούτης.

Την επόμενη Δευτέρα έχουμε ξανά ένα Eurogroup κρίσιμο για τη συνέχεια του Χρηματιστηρίου αλλά και την πορεία της Ελληνικής Οικονομίας. Η ασφυξία που έχει προκαλέσει η έλλειψη ρευστότητας γίνεται κάθε μέρα εντονότερη με τα ταμειακά διαθέσιμα να είναι οριακά, ενόψει σημαντικών υποχρεώσεων της Χώρας το επόμενο διάστημα.

Η ΕΚΤ δεν έδωσε ούτε σημαντική αύξηση του ELA, ούτε αύξηση του ορίου στις εκδόσεις εντόκων γραμματίων. Άρα επιβάλλεται στο προσεχές Eurogroup είτε επίτευξη συμφωνίας που θα επιτρέψει τουλάχιστον την σταδιακή εκταμίευση της δόσης, είτε να δρομολογηθεί μία συμφωνία που θα δώσει την δυνατότητα σε επόμενο έκτακτο Eurogroup την ολοκλήρωση της.

Αυτό επιβάλει αποφασιστικότητα και συγκεκριμένες δεσμεύσεις από την Κυβέρνηση που θα πρέπει να απεμπλακεί και από κάποιες προεκλογικές εξαγγελίες της. Βέβαια όλο αυτό το κλίμα των τελευταίων εβδομάδων έχει τραυματίσει την Ελληνική Οικονομία με τις φωνές που μιλούν για μη επίτευξη των στόχων του προϋπολογισμού να πληθαίνουν.

Σε περίπτωση θετικής έκβασης, την Δευτέρα, ένα ράλι ανακούφισης θα μπορούσε να οδηγήσει τον Γενικό Δείκτη, για άλλη μια φορά, προς την περιοχή των 950 μονάδων. Για να μπορέσει όμως να διατηρηθεί σε αυτά τα επίπεδα και να δοκιμάσει και υψηλότερα θα πρέπει το επόμενο διάστημα οι δράσεις της Κυβέρνησης να είναι αποφασιστικές και συγκεκριμένες και να αποκατασταθεί το κλίμα εμπιστοσύνης και σταθερότητας στο οικονομικό και επενδυτικό περιβάλλον, ενώ θα πρέπει να "ακουμπήσει" και το ακανθώδες ζήτημα των αποκρατικοποιήσεων.

Στην αντίθετη περίπτωση αποτυχίας του Eurogroup και σύμφωνα με την άποψη του υπεύθυνου συναλλαγών της Guardian Trust ΑΧΕΠΕΥ, η διάσπαση των 850 μονάδων θα είναι άμεση και η αναμέτρηση με τα χαμηλά έτους αναπόφευκτη (!)

-Μάνος Χατζηδάκης

Οι τζίροι μπορεί στην εγχώρια Αγορά να έσβησαν, η αγωνία ωστόσο δεν μειώθηκε, τονίζει ο Μάνος Χατζηδάκης.

Όλα τα βλέμματα είναι στραμμένα στην συνάντηση των Υπουργών Οικονομικών της Ευρωζώνης, το απόγευμα της Δευτέρας, όπου αναμένεται να εξειδικευτούν οι προτάσεις της Ελληνικής Κυβέρνησης, μετά την συμφωνία του τελευταίου Eurogroup.

Από την επάρκεια των μεταρρυθμίσεων θα εξαρτηθεί το κατά πόσο και αν, η Ελλάδα βρίσκεται εντός των συμβατικών της υποχρεώσεων, ξεκλειδώνοντας ενδεχομένως μέρος των δόσεων του ΔΝΤ, των επιστροφών των κερδών της ΕΚΤ, ή την αύξηση των ορίων απόκτησης εντόκων γραμματίων από τις Ελληνικές Τράπεζες.

Τα δεδομένα ρευστότητας και χρόνου για την Κυβέρνηση φαίνεται ότι παραμένουν ιδιαίτερα πιεστικά και καθώς ο Μάρτιος βρίσκεται μόνο στην αρχή του, αναφορικά με το μέγεθος των δανειακών υποχρεώσεων που μένουν να καλυφθούν, το αποτέλεσμα της Δευτέρας επισκιάζει κάθε άλλη μάκρο ή μίκρο εξέλιξη στο Ελληνικό Χρηματιστήριο.

Έτσι οι δημοσιεύσεις των αποτελεσμάτων του δ’ τριμήνου έχουν περάσει σε δεύτερο πλάνο, ενώ οι επενδυτές δεν φαίνεται να συγκινούνται από κάποιες καλές επιδόσεις κερδοφορίας (Jumbo, OTE, Ελληνικά Πετρέλαια, Πλαίσιο κλπ) απέχοντας από την Αγορά μετοχών και την Αγορά των εταιρικών ομολόγων.

Η ισορροπία προς το τέλος της εβδομάδας έδωσε μια εικόνα "ανακωχής" των πωλητών οι οποίοι πιθανόν να αντιλαμβάνονται και την διάσταση πολλών Δεικτοβαρών αποτιμήσεων οι οποίες τόσο σε σχετικό όσο και σε ιστορικό επίπεδο έχουν βρεθεί κοντά σε επίπεδα ευκαιρίας.

Τεχνικά, ο Γενικός Δείκτης συρρίκνωσε το εύρος διακύμανσης χωρίς να κινηθεί επιθετικά προς την μία ή την άλλη κατεύθυνση, διατηρώντας ακόμα μια απόσταση ασφαλείας από τις κομβικές για την βραχυπρόθεσμη ανοδική τάση 820 μονάδες. Η διαγραμματική εικόνα επιβαρύνθηκε ελαφρώς από την αστοχία της πλαγιοανοδικής στήριξης, χωρίς όμως να αλλάξει έντονα η κλίση της Αγοράς.

Από την άλλη πλευρά η μείωση των τζίρων έδειξε να εκτονώνεται προσωρινά η προσφορά, αφού οι πωλητές θα πρέπει να αναζητήσουν νέους αρνητικούς καταλύτες για να οδηγήσουν τον Δείκτη χαμηλότερα.

"Συμπερασματικά η εβδομάδα παραπέμπει περισσότερο σε στάση αναμονής, διατηρώντας το ανοδικό σενάριο σε ισχύ, με τους περισσότερους τεχνικούς δείκτες να βρίσκονται στην ζώνη της ουδετερότητας" αναφέρει ο υπεύθυνος του τμήματος ανάλυσης της Beta Sec.

Οι διεθνείς οικονομικές εξελίξεις

Με μικτά πρόσημα ολοκλήρωσαν και την τελευταία συνεδρίαση της εβδομάδας οι μεγάλες Ασιατικές Αγορές. Από τους θετικούς πρωταγωνιστές ξεχώρισε ο Nikkei (+1,17%, στις παρυφές των 19000 μονάδων) και από τους αρνητικούς η Shanghai (-0,22%, τέταρτη συνεχόμενη πτωτική συνεδρίαση).

Μικτά τα πρόσημα και στην Ευρώπη, όπου ξεχώρισε η μετοχή της Thomas Cook μετά την είδηση πως η Κινεζική Fosun αγόρασε 5% της εταιρείας.

Με πτωτικές διαθέσεις ξεκίνησε η συνεδρίαση στην Wall Street, ενώ σημαντικές πιέσεις δέχονται πολύτιμα μέταλλα, US Oil και ευρώ (προς νέα χαμηλά 15 ετών).

Ξεκινώντας από την Ευρώπη, η Eurostat επιβεβαίωσε ότι η Οικονομία της Ευρωζώνης αναπτύχθηκε κατά 0,3% το τελευταίο τρίμηνο του προηγούμενου έτους. Σε ετήσια βάση το ΑΕΠ της Ευρωζώνης αναπτύχθηκε κατά 0,9%, σύμφωνα και με την αρχική εκτίμηση της Eurostat.

Στην άλλη πλευρά του Ατλαντικού και οι 31 Αμερικανικές Τράπεζες που συμμετείχαν στην άσκηση των "stress test" πήραν το "πράσινο φως" από την Ομοσπονδιακή Τράπεζα των ΗΠΑ. Στη διαδικασία συμμετείχαν οι Τράπεζες με στοιχεία ενεργητικού που ξεπερνούν τα 50 δισ. δολ. και σύμφωνα με τους αναλυτές, τα αποτελέσματα έδειξαν ότι ο κλάδος μπορεί να "αντέξει" την αναμενόμενη σύσφιξη της νομισματικής πολιτικής.

Παρόλα αυτά, η Fed κατέληξε ότι με βάση το πιο δυσμενές σενάριο – που περιλαμβάνει απότομη ύφεση και κατάρρευση της Αγοράς ομολόγων – οι Αμερικανικές Τράπεζες θα κατέγραφαν συνολικές ζημίες 490 δισ. δολ. σε μία περίοδο 27 μηνών.

Από την άλλη, η Αμερικάνικη Οικονομία δημιούργησε 295.000 θέσεις εργασίας τον Φεβρουάριο, έναντι 239.000 τον Ιανουάριο.

Σύμφωνα με τα στοιχεία του Υπουργείου Εργασίας, το ποσοστό ανεργίας υποχώρησε στο 5,5% από 5,7% τον Ιανουάριο. Οι αναλυτές προέβλεπαν ότι θα δημιουργηθούν 240.000 θέσεις εργασίας και το ποσοστό ανεργίας θα πέσει στο 5,6%.

Το εμπορικό πλεόνασμα των ΗΠΑ συρρικνώθηκε τον Ιανουάριο μετά από το υψηλό δύο ετών στο οποίο βρέθηκε τον Δεκέμβριο. Το Υπουργείο Εμπορίου ανακοίνωσε ότι το εμπορικό έλλειμμα συρρικνώθηκε 8,4% στα 41,8 δισ. δολάρια από 45,6 δισ. δολάρια το Δεκέμβριο. Οι αναλυτές του Marketwatch προέβλεπαν ότι το συνολικό έλλειμμα θα διαμορφωθεί στα 40,6 δισ. δολάρια.

Επιστροφή στο ΧΑ

Την Τετάρτη 11 Μαρτίου 2015 θα διενεργηθεί Δημοπρασία Εντόκων Γραμματίων διάρκειας 13 εβδομάδων του Ελληνικού Δημοσίου, σε άϋλη μορφή, ποσού ενός δισεκατομμυρίου Ευρώ, λήξεως 12 Ιουνίου 2015.

"Ο άμεσος κίνδυνος εξόδου της Ελλάδας από την Ευρωζώνη περιορίστηκε μετά τη συμφωνία του προηγούμενου μήνα, ωστόσο η ασυμβίβαστη στάση που τήρησαν και οι δύο πλευρές κατά καιρούς πριν από τη συμφωνία τονίζει την πιθανότητα ενός μελλοντικού σφάλματος πολιτικής", λέει η Fitch. Όπως επισημαίνει, το "Grexit" δεν είναι το βασικό της σενάριο, όμως θα εξακολουθήσει να αποτελεί κίνδυνο καθώς θα γίνονται πιο λεπτομερείς διαπραγματεύσεις και καθώς η Ελληνική Κυβέρνηση θα προσπαθεί να διατηρήσει τη στήριξη στο εσωτερικό της Χώρας για τη συμφωνία που θα συνάψει.

Στα 12,5 ευρώ από 13,6 πριν μειώνει την τιμή-στόχο για την μετοχή της Jumbo η Euroxx σε report στο οποίο διατηρεί την σύσταση "overweight".

Με τιμή-στόχο τα 12,5 ευρώ και σύσταση Buy ξεκινά η Deutsche Bank την κάλυψη του ΟΤΕ. Ο διεθνής οίκος εκτιμά ότι τα θεμελιώδη του Οργανισμού θα βελτιωθούν, ενώ βλέπει λύση για το Ελληνικό ζήτημα.

Επιστρέφοντας στην σημερινή συνεδρίαση, ο Γενικός Δείκτης κινήθηκε μεταξύ 867,45 (+1,16%) και 844,52 μονάδων (-1,52%), αλλάζοντας τέσσερις φορές πρόσημο, ενώ μετά τις 14.28 κινήθηκε μόνιμα στο "κόκκινο".

Στις 17.00 βρέθηκε στις 847,19 (-1,231%) και μέσω των τελικών δημοπρασιών έκλεισε στις 850,27 μονάδες με απώλειες 0,85%.

Ο τζίρος περιορίστηκε στα 66,7 εκατ. από τα οποία τα 11,9 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΠΑΠ, ΜΠΕΛΑ, ΠΕΙΡ). Διακινήθηκαν συνολικά 116743959 τίτλοι, από τους οποίους οι 108397453 μεταβιβάστηκαν από το ταμπλώ του FTSE25.

Μένοντας στο ταμπλώ των Δεικτοβαρών μετοχών, όπου η Πειραιώς έκλεισε σε ένα ακόμα ιστορικό χαμηλό, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι ΟΛΠ και Τιτάν. Αντίθετα, δεν "πρασίνισαν" καθ΄ όλη την διάρκεια της συνεδρίασης οι Ελλάκτωρ και Folli Follie Group. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Τιτάν και Jumbo και στο χαμηλό ημέρας η μετοχή του Ελλάκτωρα.

Η ΕΕΕ (5,958 δισ) δείχνει να έχει αποσπαστεί στην πρώτη θέση των κεφαλαιοποιήσεων του Χ.Α., ενώ πιο κάτω σημειώνεται "πυκνή άφιξη" για την διεκδίκηση της δεύτερης, αλλά και της πέμπτης θέσης, με την σειρά αφίξεως να έχει ως εξής: Alpha Bank (4,497 δισ), Εθνική (4,487 δισ), ΟΤΕ (4,460 δισ), Πειραιώς (2,965 δισ) και ΟΠΑΠ (2,871 δισ).

Ουδέτερων συναισθημάτων η τελική εικόνα με 49 ανοδικές μετοχές, έναντι 63 πτωτικών, ενώ 18 τίτλοι ολοκλήρωσαν την συνεδρίαση με κέρδη μεγαλύτερα του 5%.

Χαμηλότερα του 25αρη, συνεχίστηκαν οι "κραδασμοί" από την απόφαση του ΣτΕ για τον Αστέρα (-5,58%), ενώ επαναπροσεγγίζει τα ιστορικά χαμηλά η ΕΒΖ (-19,72%).

Με ελάχιστες συναλλαγές επιμένει πλαγιοανοδικά η Mermeren, σε κίνηση που έχει ξεκινήσει από τα 6,50 ευρώ (κλείσιμο 19/2), ενώ με "ανοιχτές" εντολές αγορών συμπλήρωσε δεύτερη συνεχόμενη ανοδική συνεδρίαση η Ίντεργουντ (+9,86%).

"Ανοιχτές" εντολές αγορών διαμόρφωσαν και το +5,26% για την ΓΕΔ, ενώ παραμένει σε συναλλακτική απαξίωση ο Λύκος (+1,18%), παρά την εντυπωσιακή επιστροφή κεφαλαίου των 0,70 ευρώ ανά μετοχή.

Τα ικανοποιητικά αποτελέσματα και η επιστροφή κεφαλαίου 0,50 ευρώ ανά μετοχή δεν φάνηκαν αρκετά να μειώσουν τα "υψοφοβικά σύνδρομα" για το Πλαίσιο, μόλις κινηθεί υψηλότερα των 6,00 ευρώ, ενώ πέμπτη συνεχόμενη ανοδική συνεδρίαση συμπλήρωσε η Trastor, αφού, σήμερα, απορρόφησε την σημαντική προσφορά, εν μέσω φημών για επικείμενη υποβολή δημόσιας πρότασης, που ήλθε να το επιβεβαιώσει και το ρεπορτάζ του Στέφανου Κοτζαμάνη:

Σύμφωνα με πληροφορίες, οι δύο βασικότεροι μέτοχοι της Trastor ΑΕΕΑΠ -η Τράπεζα Πειραιώς και η Pasal Development- κατέληξαν σε συμφωνία, μετά από πολύμηνες διαπραγματεύσεις και αρκετές σκηνές έντασης.

Πρώτον, η Trastor ΑΕΕΑΠ περνά στον μετοχικό έλεγχο της Τράπεζας Πειραιώς, με αποχώρηση της Pasal.

Φαίνεται πως ακολουθεί δημόσια πρόταση προς τους μετόχους της Trastor, παραμένει άγνωστο ωστόσο σε ποιο επίπεδο τιμής θα γίνει, ενώ προκύπτει συνολική διευθέτηση της δανειακής σχέσης μεταξύ Τράπεζας Πειραιώς και Pasal.

Τέλος και για όσους συνεχίζουν να ασχολούνται με μετοχές χαμηλότερων κεφαλαιοποιήσεων, υπάρχει και η περίπτωση της FHL Κυριακίδης, που κόντρα στο γενικότερο κλίμα κινείται σε υψηλά 13 ετών.

--ΧΠΑ

Με αξιοπρόσεκτη πτώση ολοκληρώθηκε η χρηματιστηριακή εβδομάδα στην Αγορά Παραγώγων, ενώ μικρή αύξηση παρουσίασαν οι συναλλαγές στο συμβόλαιο του δείκτη και σχετικά μεγαλύτερη στα Σ.Μ.Ε. επί μετοχών (40.306 συμβόλαια).

Σε οριακά χαμηλότερα επίπεδα οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 36.095 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 6.670, 6.485 για τον Μάρτιο, 186 για τον Απρίλιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 259,25) κινήθηκε μεταξύ 248 και 258 μονάδων και υποαποδίδοντας της υποκείμενης γύρισε σε υποτίμηση στο 0,90%.

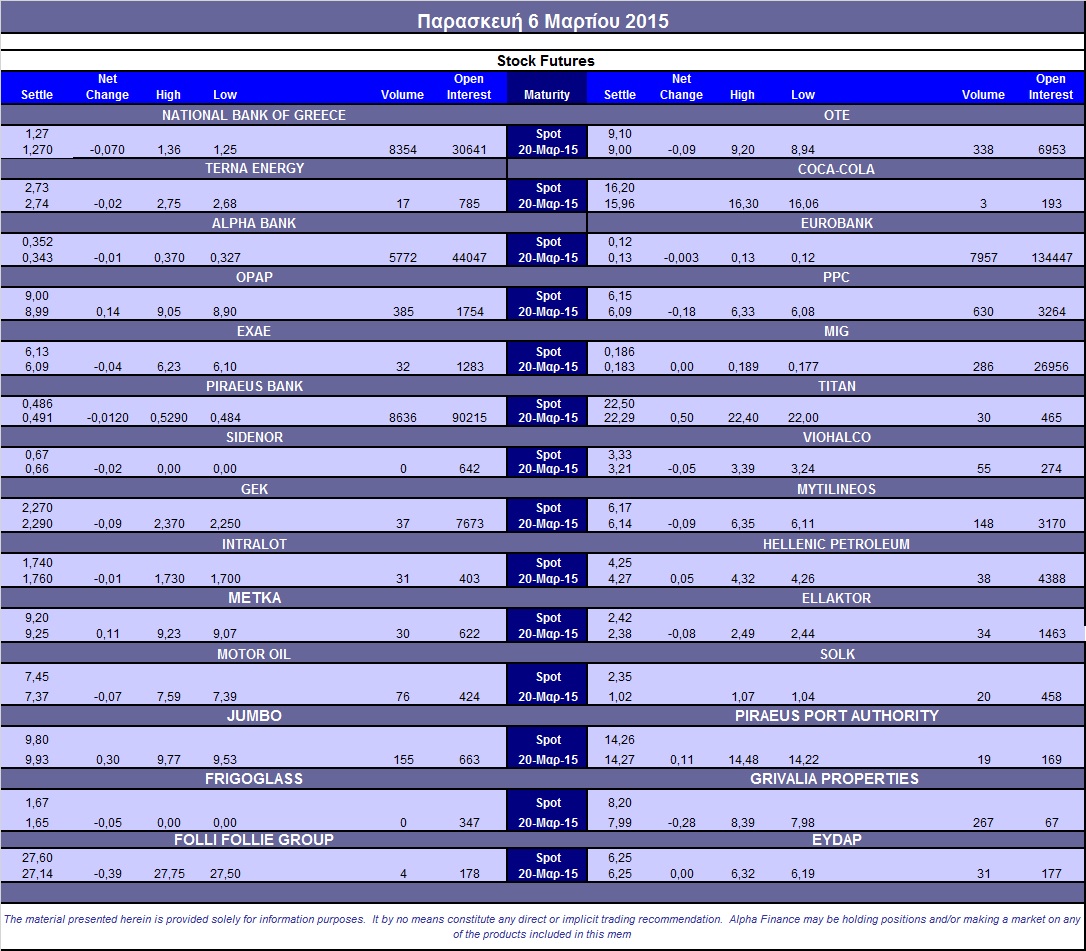

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (20.901 ΟΤΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΤΕ (338), ΔΕΗ (630), Alpha Bank (5.977), Εθνική (8.966), Πειραιώς (8.957), Eurobank (13.727), ΟΠΑΠ (357), Μυτιληναίο (148), MIG (286), Jumbo (155), Grivalia (267). Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTASE υποχώρησε ελαφρά στα επίπεδα του 77%, ενώ ο όγκος συναλλαγών ήταν μικρός, στα συνολικά 315 δικαιώματα, (314 δικαιώματα αγοράς και μόλις 1 δικαίωμα πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (44.734.350 τεμ.), Eurobank (49.076.124 τεμ.), Πειραιώς (34.284.159 τεμ.), Εθνική (2.297.759 τεμ.).

Πηγή: Alpha Finance