Μετά την τραυματική εμπειρία του Ιουνίου, ο Ιούλιος ξεκίνησε με το...δεξί για τις αγορές.

Εχοντας καλύψει την πρώτη εβδομάδα μετά το Brexit το μεγαλύτερο μέρος των απωλειών (σε ορισμένες περιπτώσεις υπερκαλύφθηκαν) οι επενδυτές έκαναν αισθητή την επιστροφή τους.

Εξαίρεση το ΧΑ, που μέσα σε αυτή την εβδομάδα βρέθηκε να χάνει περισσότερο από 11% για να ανακτηθεί έδαφος προς το τέλος κλείνοντας την Παρασκευή στις 544,76 μονάδες.

Στα περισσότερα ευρωπαϊκά χρηματιστήρια επαναπροσεγγίστηκαν οι προ Πέμπτης 23ης Ιουνίου τιμές, ενώ η Wall Street (με μικρότερες απώλειες στο διήμερο 24 και 27 Ιουνίου) συνέχισε υψηλότερα. Πάνω από τις 2.100 μονάδες εκ νέου ο S&P 500 (με τον δείκτη S&P 500 VIX να μην περνά σε θετικό πρόσημο σε καμία συνεδρίαση της τελευταίας εβδομάδας).

Η απόκλιση Wall Street- ευρωπαϊκών χρηματιστηρίων (και δη της Φρανκφούρτης ) οφείλεται κατά κύριο λόγο στην συνεχιζόμενη ταλαιπωρία του τραπεζικού κλάδου (στην Ευρώπη, στην περίπτωση της Deutsche Bank, στην ανάγκη προληπτικής χρηματοδότησης/υπό στήριξης των ιταλικών τραπεζών κ.α.) και στις μεγαλύτερες αντοχές που επιδεικνύουν blue chips του αμερικανικού χρηματιστηρίου.

Εάν υποτεθεί- με γνώμονα πάντα την κοινή λογική και την τρέχουσα ειδησεογραφία ) πως το μεγαλύτερο μέρος της άμεσης/αντανακλαστικής διόρθωσης των αγορών με αφορμή το απρόσμενο αποτέλεσμα της 23/6 καταγράφηκε την Παρασκευή 24 και Δευτέρα 27 Ιουνίου για το αμέσως επόμενο διάστημα δύσκολα τα χρηματιστήρια θα διορθώσουν τόσο βίαια.

Βέβαια ο ευρωπαϊκός τραπεζικός κλάδος έχει μπροστά του (Αύγουστο) τεστ αντοχής (την βαρύτητα του οποίου όμως η ΕΚΤ προσπαθεί να υποβαθμίσει) που θα μπορούσε να δώσει αφορμές είτε προς τη μία είτε προς την άλλη κατεύθυνση.

Πάντως από τα μέσα του μήνα και μετά ζητήματα κεφαλαιακής επάρκειας, επιτοκίων, καλύψεων κ.λ.π θα τεθούν επί τάπητος στις 14 και 21 (συνεδριάζουν ΒoE και ΕΚΤ ) ενώ προς το τέλος (26-27) συνεδριάζει η Fed.

Θεωρώντας, πως ο κανόνας του...πούλα τον Μάιο, επιβεβαιώθηκε και φέτος (τοπικά υψηλά των αγορών, του ΧΑ συμπεριλαμβανόμενου, προς τα τέλη Μαΐου- τοπικά χαμηλά στις 24 και 27 Ιουνίου) ο Ιούλιος θα μπορούσε να είναι ένας μήνας καλύτερος από τον Ιούνιο. Εάν δεν προκύψουν απρόσμενες εκπλήξεις οι αγορές δεν θα έχουν ουσιαστικούς λόγους να δοκιμαστούν χειρότερα απ΄ ότι στο sell off μετά το δημοψήφισμα.

Για το ΧΑ η κατάσταση είναι κάπως πιο πολύπλοκη με την αδυναμία του να ακολουθήσει την αντίδραση επαναφοράς των ξένων χρηματιστηρίων να "κρύβει" αρκετές παγίδες και άγνωστες παραμέτρους.

Προφανώς και δεν ήταν μόνον η περίπτωση Μαρινόπουλος που αποτέλεσε τροχοπέδη με συνέπεια ο ΓΔ να μην ξεπεράσει σε κλείσιμο τις 553 μονάδες ή οι αρνητικές εκθέσεις των Goldman Sachs και Morgan Stanley για τις ελληνικές τράπεζες ή η εμπλοκή με τον ΟΛΠ/COSCO ή η παρέμβαση των δανειστών στο ΤΧΣ. Ενδεχομένως λίγο απ΄ όλα μαζί να συνεκτιμήθηκαν από τους παίκτες οι οποίοι κατοχύρωσαν παρά ενίσχυσαν θέσεις τους (σε αντίθεση με ότι έγινε στα ευρωπαϊκά μετά την Τρίτη 28 μέχρι και την Παρασκευή 1 Ιουλίου).

Το ΧΑ επηρεάζεται και από τις εγγενείς υποχρεώσεις, την υλοποίηση των επώδυνων μέτρων που ψηφίστηκαν, το πρόγραμμα μεταρρυθμίσεων/αποκρατικοποιήσεων που υλοποιείται με αργό ρυθμό, με εμπόδια και σταδιακό χαμήλωμα του πήχη για τα έσοδα.

Μετά τα μέσα Ιουλίου αναμένεται ο Ευρωπαίος επίτροπος Οικονομικών, Πιέρ Μοσκοβισί προκειμένου να ξεκινήσει την προετοιμασία των προαπαιτούμενων της δεύτερης αξιολόγησης του τρίτου προγράμματος προσαρμογής (μνημονίου).

Στοιχείο που θα πρέπει να συνεκτιμηθεί για την συνέχεια η σημαντική μείωση του τζίρου την τελευταία εβδομάδα (στα 83,2 εκατ. ευρώ κατά 20,7% μειωμένος σε σύγκριση με την προηγούμενη).

Οι αγορές πέφτουν με χαρτιά και ανεβαίνουν με χρήματα, λέει ένας κανόνας, κι αυτό συμβαίνει όταν οι αγοραστές από χαμηλότερα επίπεδα πιθανολογούν πως θα βρουν αγοραστές σε υψηλότερα.

Μέχρι τώρα για το ΧΑ τέτοιοι λόγοι δεν συντρέχουν χωρίς αυτό να σημαίνει, πως δεν μπορεί να προκύψουν από εβδομάδα.

Παρ΄ όλα αυτά και χωρίς θετική αφορμή στο ΧΑ δικαιολογούνταν η αντίδραση έως τα επίπεδα των 553-556 μονάδων (ξεκινώντας από τα χαμηλά των 510 μονάδων της Δευτέρας). Ωστόσο μέγιστο καταληκτικό επίπεδο της όλης κίνησης (από τα χαμηλά των 510) παραπέμπει σε υψηλότερες τιμές για τον ΓΔ προς τις 580-585 και 595 μονάδες.

Κλάδος κλειδί- ρυθμιστής της τάσης παραμένει ο τραπεζικός, καθώς την τελευταία εβδομάδα διόρθωσε 35,58% έναντι 11,815 του ΓΔ, έναντι 5,17% του Δείκτη Τηλεπικοινωνιών, Τροφίμων- Ποτών (0,55%) και ακόμη λίγων δεικτοβαρών δυνάμεων.

Ουσιαστικά την τελευταία εβδομάδα η αγορά υποστηρίχτηκε κυρίως από την Coca Cola παρατηρώντας πως σε κάθε δύσκολη συνεδρίαση επιστρατεύονταν 2-4 δεικτοβαρείς μετοχές με αποτέλεσμα να εξισορροπείται εν μέρει η πίεση που υφίστατο ο τραπεζικός κλάδος.

Εάν για τις τράπεζες μειωθούν σταδιακά οι πωλήσεις (με αφορμή τις αναλύσεις της Goldman Sachs και της Morgan Stanley) τότε η αγορά μπορεί τεχνικά να κινηθεί υψηλότερα. Ούτως ή άλλως σε αρκετά blue chips υπάρχουν ενεργοί αγοραστές κάτι που φάνηκε στην συνεδρίαση της Παρασκευής.

Ειδικότερα η μετοχή των FF Group ενισχύθηκε 5,55% στα 17,70 ευρώ, του ΤΙΤΑΝα κατά 1,08% στα 18,70 ευρώ, του ΕΛΛΑΚΤΩΡα κατά 6,15% στα 1,38 ευρώ, των ΕΧΑΕ κατά 3,29% στα 4,40 ευρώ, του Μυτιληναίου κατά 3,45% στα 3,90 ευρώ, της Grivalia κατά 0,57% στα 7,04 ευρώ, των ΕΛ.ΠΕ κατά 0,80% στα 3,80 ευρώ κ.α.

Επιπλέον αυτών ενδιαφέρον παρουσιάζει η κινητικότητα σε Lamda Developemnt (ειδικότερα όσον αφορά το πακέτο 1 εκατ. τεμαχίων που άλλαξε χέρια στα 4,25 ευρώ ), σε ΟΛΠ (συμπλήρωσε πέντε συνεχόμενες ανοδικές συνεδριάσεις ),

Σε αντίθεση με τις συνεδριάσεις της Τετάρτης και της Πέμπτης οπότε ο δείκτης διαμορφώθηκε στο κλείσιμο με τις δημοπρασίες την Παρασκευή η αγορά είχε περισσότερο βάθος, επιβεβαίωσε αρκετά πειστικά τις 540 μονάδες ως στήριξη, η δε Εθνική μετά από σημαντικές εβδομαδιαίες απώλειες (30,91%) άφησε κάποιες ενθαρρυντικές ενδείξεις.

Το ενθαρρυντικό της τελευταίας εβδομάδας είναι, πως παρά την πιεστική διόρθωση του τραπεζικού κλάδου πραγματοποιήθηκαν αυξημένες συναλλαγές σε μετοχές/εισηγμένες-σηματωρούς και blue chips δημιουργώντας έτσι αντίβαρα στην πτώση.

Εάν σταθεροποιηθεί στοιχειωδώς ο τραπεζικός κλάδος (με τον Βασίλη Μαρκάκη να θεωρεί απαραίτητη προυπόθεση τη υπέρβαση- τουλάχιστον- του τοπικού πυθμένα 746-757 μονάδων, για να μεταβληθεί η τάση του ΔΤΡ) στο μη τραπεζικό μέρος του FTSE25 έχουν διαμορφωθεί δυνάμεις που θα μπορούσαν να οδηγήσουν την αγορά υψηλότερα των 556 μονάδων.

Ο τραπεζικός κλάδος "μετρά" πλέον έξη συνεχόμενες πτωτικές συνεδριάσεις αθροίζοντας απώλειες περίπου 42% "χρωστώντας" ήδη μία τεχνικής μορφής αντίδραση από τον πυθμένα των 650 μονάδων.

Την Δευτέρα, όπως μας θυμίζει ο Μάνος Χατζηδάκης (ΒΕΤΑ ΧΑΕΠΕΥ ) η Wall Street θα παραμείνει κλειστή (Ημέρα Ανεξαρτησίας).

Να συνεκτιμηθούν η αρνητική διεύρυνση του S&P 500 VIX έως 5,95%, η βελτίωση της εικόνας των ομολόγων, η διακύμανση του GREK X MSCI Greece στα 6,93-7,10 .

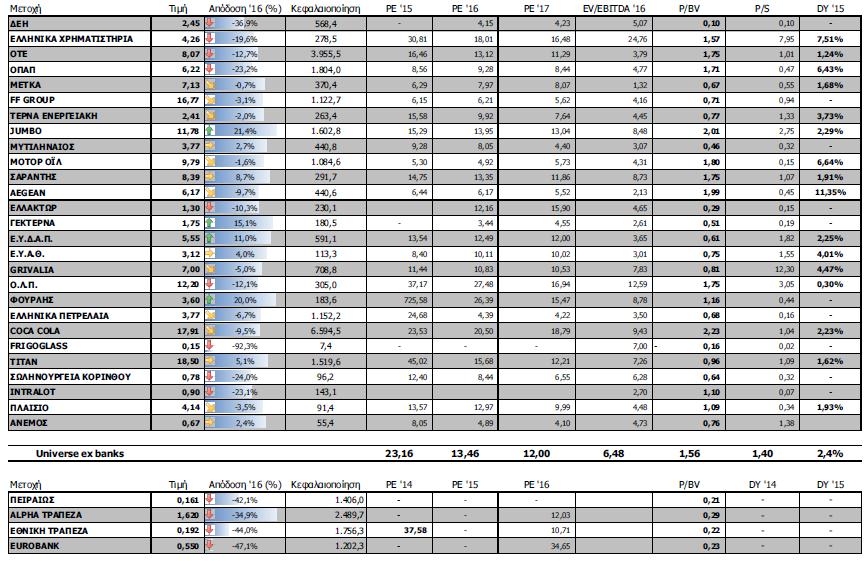

Οι αποτιμήσεις των blue chips

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 544,76 μονάδες με άνοδο 1,87%. Συγκεκριμένα, ο FT 25 ενισχύθηκε 0,58% και ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε υψηλότερα 4,37%.

Εβδομαδιαία άνοδο σημείωσαν μεταξύ άλλων οι κλάδοι: Μέσα Ενημέρωσης (+12,22%), Εμπόριο (+10,62%), Πρώτες Ύλες (+10,17%) και Βιομηχανικά Προϊόντα- Υπηρεσίες (+7,49%).

Στον αντίποδα, εβδομαδιαία πτώση σημείωσε μόνο ο κλάδος των Τραπεζών (-8,39%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: Intrakat (39,31%), Dionic (36,36%), Προοδευτική (33,33%), Μπήτρος (26,11%), Εβροφάρμα (26,11%), Newsphone Hellas (23,08%), Pasal (19,78%), Γενική Εμπορίου (18,71%), Κρέκα (17,65%) και Alpha Αστικά Ακίνητα (17,45%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: Attica Bank (-24,35%), ΕΛΓΕΚΑ (-21,38%), Δούρος (-19,67%), Χατζηκρανιώτη (-18,99%), Αθηνα (-15,91%), Επίλεκτος (-14,06%), Eurobank (-13,96%), Nexans (-13,80%), Τράπεζα Πειραιώς (-13,07%) και Παπουτσάνης (-11,76%).