Με βελτιωμένη εικόνα για τις διεθνείς αγορές έκλεισε τελικά ο Ιούνιος, μετά την τρίτη κατά σειρά ανοδική συνεδρίαση στις ευρωαγορές και το νέο άλμα στη Wall Street, αφού οι αγορές καλύπτουν το μεγαλύτερο μέρος των απωλειών του sell-off που ακολούθησε το αποτέλεσμα του δημοψηφίσματος της 23ης Ιουνίου.Και μόνο που σε αρκετά χρηματιστήρια η διόρθωση υπερκαλύφθηκε, καταδεικνύει τη μεταβλητότητα, τη δυναμική των αγορών και πως η διαδικασία μέχρις ότου το Λονδίνο ενεργοποιήσει τελικά το περίφημο «άρθρο 50» έχει ακόμη δρόμο. Κι όπως εκτιμούσε ο ίδιος ο Αμερικανός ΥΠΕΞ, θα μπορούσε εν τέλει να μην τελεσιδικήσει.

Είτε έτσι είτε αλλιώς (όσον αφορά στην ενεργοποίηση της διαδικασίας του Brexit), οι αγορές -και δη οι ευρωπαϊκές- έχουν δρόμο, πολύ δρόμο μπροστά τους και πορεία που θα χρωματίζεται από έντονες διακυμάνσεις, ευκαιρίες και παγίδες.

Ο Γιώργος Α. Σαββάκης κάνει έναν απολογισμό του πρώτου εξαμήνου, ανιχνεύοντας παράλληλα την επόμενη ημέρα.

Προσώρας η παρέμβαση των Κεντρικών Τραπεζών απέφερε αποτελέσματα, ενώ σε κεντρικό επίπεδο το Σύστημα δείχνει να έχει αντανακλαστικά, με χαρακτηριστική την παρέμβαση της Κομισιόν για το ιταλικό τραπεζικό σύστημα (μία μέρα μετά την πόρτα Μέρκελ στον Ρέντσι).

Για το Χ.Α., ο Ιούνιος ήταν τραυματικός, πολύ περισσότερο εν τέλει απ' ό,τι για άλλα χρηματιστήρια (ακόμη και το αγγλικό επανέκτησε τις απώλειες της 24ης και της 27ης Ιουνίου), σε σημείο που και οι τελευταίοι αισιόδοξοι έδειξαν να απογοητεύονται.

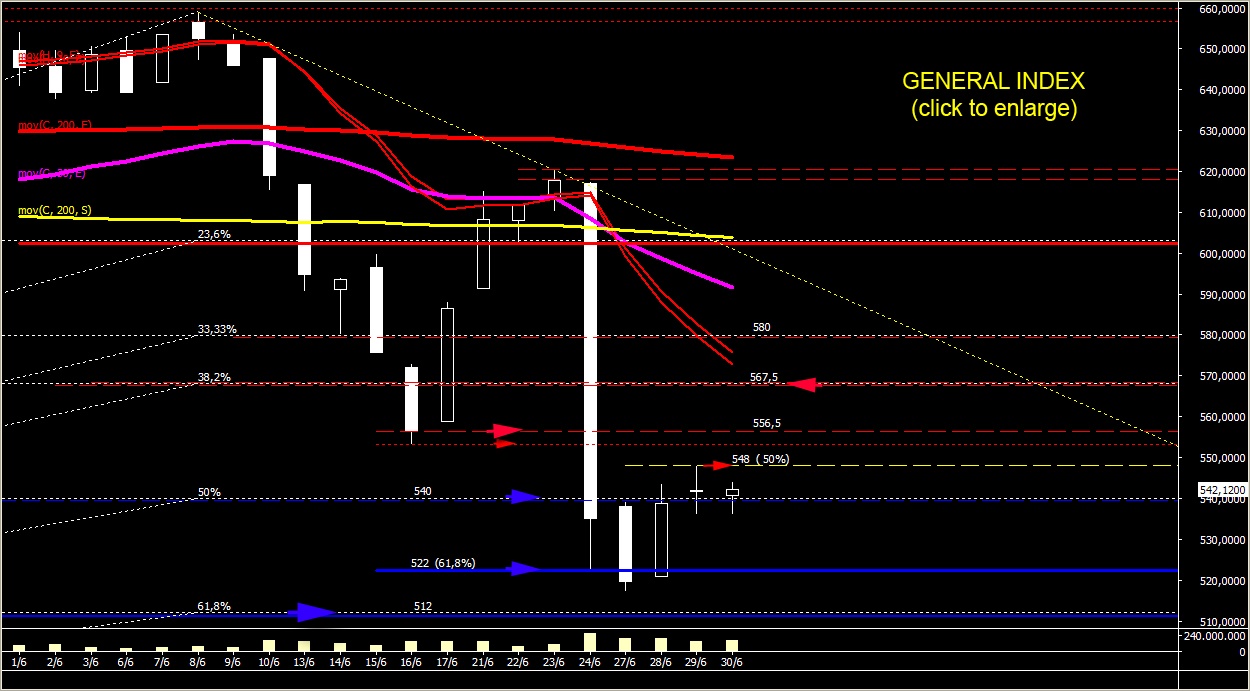

Το χθεσινό «κλείσιμο» του Γενικού Δείκτη, οριακά θετικό στην περιοχή των 542 κρατώντας τις σημαντικές 540 μονάδες, επιτεύχθηκε μετά από παρέμβαση και πάλι στη διαδικασία της δημοπρασίας. Ο μήνας έκλεισε με τον Γ.Δ. να αδυνατεί να περάσει -σε τελική τιμή- τις 553 μονάδες, κάτι που συνιστά αρνητική ένδειξη, αλλά όπως μας θύμιζε χθες έμπειρος παράγων, «...τουλάχιστον φέτος το Χ.Α. θα λειτουργεί τον Ιούλιο». Παραπέμποντας στον «μαύρο Ιούλιο» του 2015, στην τραπεζική αργία, στο κλείσιμο του χρηματιστηρίου, στο παρ' ολίγον Grexit, στις δραματικές εξελίξεις που βίωνε ο τόπος πέρυσι τέτοια εποχή. Για την ιστορία, θυμίζω πως το Χ.Α. συνεδρίασε για τελευταία φορά την Παρασκευή 26/6, με τον Γ.Δ. στις 597,52 μονάδες, για να ξαναλειτουργήσει μετά τις γνωστές περιπέτειες τη Δευτέρα 3/8, με μείον 16,23% για τον Γ.Δ. στις 668,06 μονάδες.

Από αυτή την άποψη (και) το Χ.Α. δεν βρίσκεται στη χείριστη θέση αλλά στη χειρότερη και μένει αυτό να φανεί εάν μπορεί να προσδώσει κάτι ενθαρρυντικό για τον μήνα που ξεκινά σήμερα. Καλό μας μήνα, λοιπόν, και βλέπουμε.

Εν πρώτοις η απόφαση για τις ιταλικές τράπεζες πιθανότατα να κατευνάσει για κάποιο διάστημα τις άμεσες πιέσεις για τα συστήματα των χωρών της «περιφέρειας», να περιοριστεί λίγο ο κίνδυνος για τις αγορές τραπεζικών μετοχών και ομολόγων, καθώς υπέρ αυτής της απόφασης ήταν (κυρίως) η ΕΚΤ, για ευνόητους λόγους.

Χωρίς window dressing έκλεισε το εξάμηνο, σημείωνε ο Θανάσης Σταυρόπουλος, με τον τραπεζικό κλάδο σε βαθιά διόρθωση, χαμηλότερα και των 700 μονάδων. Στη νέα αναταραχή στο τραπεζικό σύστημα, που αναπόφευκτα επηρεάζει χρηματιστηριακά τις τιμές, έχει αναφερθεί εκτενώς η Αναστασία Παπαϊωάννου για την κρίση που έχει ξεσπάσει από το απόγευμα της Τετάρτης, με το ΤΧΣ να μπαίνει αιφνίδια (;) στο κάδρο.

Είναι προφανείς οι προθέσεις των δανειστών, έχουν αναλυθεί πολλάκις από τις στήλες του Euro2day.gr και αφορούν στον έλεγχο αφενός του εγχώριου συστήματος και αφετέρου, μέσω αυτού, ενός σημαντικού μέρους του εγχώριου επιχειρείν.

Πάντως, η Μαρινόπουλος ήταν για τις ευρωπαϊκές εποπτικές αρχές η θρυαλλίδα που επισπεύδει την παρέμβασή τους, με ό,τι αυτό μπορεί να σημαίνει για τη συνέχεια.

Ωστόσο, με αφορμή τα τεκταινόμενα, θα παραπέμψω για ακόμη μία φορά σε μία από τις πιο διορατικές αναρτήσεις του ΧΑΜαιλέοντα και συγκεκριμένα για «Τον Μυτιληναίο, τα κόκκινα δάνεια και τους... νυχτωμένους επιχειρηματίες» (της 5ης Σεπτεμβρίου 2014). Στο θέμα θα αναφερθούμε στη συνέχεια και στον Εκηβόλο.

Σε αυτή την κατάσταση, το Χ.Α. δεν μπόρεσε τις τελευταίες συνεδριάσεις να ακολουθήσει το window dressing των ξένων χρηματιστηρίων, ακόμη και του Μιλάνου, της Μαδρίτης, επιβεβαιώνοντας τις εγγενείς αδυναμίες του και τα εσωτερικά προβλήματα που όσο δεν επιλύονται επί της ουσίας θα κρατούν δέσμιο τον τραπεζικό κλάδο (και όχι μόνο).

Η θέση μας για τη βραδυφλεγή... βόμβα των NPEs γνωστή -έχουμε καταντήσει γραφικοί πια-, δεν παύει όμως να είναι η κυριότερη τροχοπέδη που πιέζει τον κλάδο-κλειδί των τραπεζών. Είναι αυτή που, όπως καταφάνηκε στην περίπτωση Μαρινόπουλος, απειλεί να προκαλέσει συστημική κρίση, συμπαρασύροντας κι άλλες εταιρίες, συνεργαζόμενους, προμηθευτές.

Στα τεχνικά, ο Ιούλιος, με τον FTSE 25 να έχει κρατήσει τις 1.443 μονάδες (σε ωριαίο), με κύρια στήριξη στις 1.440 και κοντινότερες βραχυπρόθεσμες αντιστάσεις στις 1.483 και στις 1.506 και σε δεύτερο χρόνο στην κύρια των 1.548 μονάδων.

Σε διαφορετικές κατευθύνσεις τραπεζικός και μη τραπεζικός τομέας της μεγάλης κεφαλαιοποίησης, με τα blue chips να κρατούν και να επαυξάνουν τις θέσεις τους παρά και τις αποκοπές μερίσματος (τρεις αυτή την εβδομάδα για ΟΠΑΠ, Motor Oil και ΟΤΕ).

Motor Oil και Jumbo έκαναν για ακόμη μία φορά τη διαφορά, ο όμιλος Μυτιληναίου έδειξε πως μπορεί για τα 4 και τα 7,30 ευρώ (για τη ΜΕΤΚΑ), ενώ θετική εικόνα έχει διαμορφωθεί για τη Lamda (με σημείο long στα 4,40 ευρώ). Δυνατή και με συναλλαγές/τζίρο για ακόμη μία συνεδρίαση η MIG, με σαφώς βελτιωμένο βραχυπρόθεσμο διάγραμμα, υπό προϋποθέσεις ενθαρρυντική η διαμορφούμενη τάση για ΕΧΑΕ και ΕΥΔΑΠ.

Στις υποθήκες για τη συνέχεια η αναφορά του οίκου Fitch πως η επιτυχής εφαρμογή του προγράμματος θα οδηγήσει σε αναβάθμιση του ελληνικού αξιόχρεου μεσοπρόθεσμα. Στις υποθήκες και η επίλυση της εμπλοκής που προκλήθηκε στον ΟΛΠ, στα αρνητικά το «τσεκούρι» στις τιμές-στόχους των τραπεζών από τη Morgan Stanley.