Συνεδρίαση, σχεδόν, πανηγυρικού χαρακτήρα, στον απόηχο του χθεσινού, σχετικά, μικρής διάρκειας Eurogroup, που ενίσχυσε ακόμα περισσότερο τις προσδοκίες της Αγοράς για πιθανή ολοκλήρωση της Αξιολόγησης, έστω και αν η δεύτερη ανάγνωση της ανακοίνωσης, δεν ήταν με το μέρος των ασυγκράτητα αισιόδοξων.

Την επιθετικά ανοδική κίνηση του Χ.Α. ενίσχυσε και το εσπευσμένο κλείσιμο "short" θέσεων στην Αγορά Παραγώγων, που αύξησε σημαντικά τον όγκο συναλλαγών και το οποίο σε συνδυασμό με τις τοποθετήσεις στην "spot" Αγορά, για αντιστάθμιση κινδύνου, δημιούργησε ανατροφοδοτούμενη ανοδική τάση.

Αξίζει να σημειωθεί ότι η σημερινή ανοδική συνεδρίαση, συνοδεύτηκε από σημαντική αύξηση του τζίρου (ο μεγαλύτερος των τελευταίων 32 συνεδριάσεων, με τον αμέσως μεγαλύτερο να έχει σημειωθεί στις 18/3, 304,85 εκατ.), έστω και αν το πρώτο ημίωρο άφηνε "υποσχέσεις" για κάτι εντυπωσιακά μεγαλύτερο. Τα πρώτα 15 λεπτά η μικτή αξία συναλλαγών ξεπερνούσε τα 20 εκατ. (1 εκατ. "πακέτα" σε ΟΠΑΠ και ΑΛΦΑ) για να φθάσει στο πρώτο ημίωρο στα 32 εκατ. (1,8 εκατ. τα "πακέτα" σε ΟΠΑΠ, ΑΛΦΑ, ΟΤΕ, ΕΥΡΩΒ).

Άμεση ήταν η αντίδραση, μετά τις τελευταίες εξελίξεις και στην Αγορά ομολόγων, όπου η παρουσία αγοραστών είχε σαν αποτέλεσμα την περαιτέρω αποκλιμάκωση των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους: 2ετες 8,17%, 5ετες 7,92% και 10ετες 7,84%.

Συνεχίζουν να είναι διιστάμενες οι απόψεις των επαγγελματιών του χώρου, όμως δεν χωρά αμφιβολία πως ο πρώτος λόγος έχει περάσει στην πλευρά των αγοραστών.

Σύμφωνα με αυτούς που βλέπουν το "ποτήρι μισογεμάτο", μπορεί χθες να μην υπήρξε συμφωνία, φαίνεται πάντως πως αυτή ήρθε πιο κοντά και αναμένεται στο επόμενο Eurogroup αφού ο Υπουργός Οικονομικών κ. Ευκλείδης Τσακαλώτος, συμφώνησε και στο "πακέτο κάβα" που θα κόβει αυτόματα τις δαπάνες σε περίπτωση υπέρβασης των στόχων.

Το Χ.Α. αντέδρασε ανοδικά, παρά τη μεγάλη ύφεση που θα φέρουν τα νέα μέτρα, καθώς απομακρύνεται ο κίνδυνος χρεοκοπίας και μάλλον θα μπει ένα τέλος στη φημολογία που εδώ και μήνες ταλαιπωρεί την Αγορά.

Από την άλλη, μια πιθανή συμφωνία θα σημάνει προφανώς την επαναφορά του "waiver" και την αποδοχή των Ελληνικών τίτλων ως εγγυήσεις από την ΕΚΤ για την παροχή ρευστότητας, γεγονός που θα μειώσει το κόστος για τον κλάδο, ενώ σύμφωνα με τους συγκρατημένα αισιόδοξους δεν μπορούν να αποκλειστούν κάποιες μίνι εκπλήξεις από τον MSCI (υπενθυμίζεται ότι την Πέμπτη 12 Μαϊου θα ανακοινωθούν οι εξαμηνιαίες αλλαγές στους δείκτες του MSCI).

Σύμφωνα με τους περισσότερο συντηρητικούς, που σήμερα "εθεάθησαν" με την πλευρά των πωλητών, το Eurogroup μπορεί να συμφώνησε στα δημοσιονομικά και αναμένει την νομοθέτηση των προαπαιτούμενων, όμως τα προληπτικά μέτρα θα εφαρμόζονται αυτόματα, πιθανότατα με πράξεις νομοθετικού περιεχομένου, ενώ σταδιακά η εγχώρια Αγορά θα μπει σε διαδικασία δεύτερης τιμολόγησης, όσον αφορά την δημοσιονομική επίπτωση των νέων μέτρων που λαμβάνονται και θα ληφθούν από την Κυβέρνηση.

Εν τω μεταξύ, για την περίπτωση του χρέους, απλά, έγινε ανταλλαγή απόψεων και τα πρώτα μέτρα αφέθηκαν για το 2018.

Σύμφωνα με τα μέχρι στιγμής γνωστά και στον απόλυτα βραχυπρόθεσμο ορίζοντα υπάρχουν εκτιμήσεις ότι υπάρχει χώρος για κάποιους χειρισμούς σε ότι αφορά τα επιτόκια (σε σχέση πάντα με το κόστος δανεισμού).

Μεσοπρόθεσμα το EWG θα αναζητήσει τρόπους, όπως οι μεγαλύτερες περίοδος χάριτος και η επιμήκυνση των χρόνων πληρωμής που μπορούν να χρησιμοποιηθούν μετά το πρόγραμμα (όχι νωρίτερα από το 2018). Σε αυτό περιλαμβάνεται και η χρήση των κερδών από τα ομόλογα ANFA και SNP.

Μακροπρόθεσμα και μετά το πρόγραμμα, το Eurogroup δήλωσε έτοιμο να συζητήσει περισσότερα μέτρα, υπό την προϋπόθεση ότι τηρούνται από την Ελλάδα οι όροι.

Σύμφωνα με διεθνείς αναλυτές, "όπως ήταν αναμενόμενο το χθεσινό Eurogroup δεν υπέγραψε την πρώτη αξιολόγηση του τρίτου προγράμματος της Ελλάδα, αλλά υπήρξε πρόοδος όσον αφορά τα λεγόμενα μέτρα έκτακτης ανάγκης που η Ελλάδα έχει κληθεί να νομοθετήσει. Πριν την επόμενη συνεδρίαση του Εurogroup στις 24 Μαΐου, υπάρχουν πολλές συνομιλίες που πρέπει να γίνουν σε τεχνικό επίπεδο, μαζί με το ΔΝΤ".

Μάλιστα, αρκετοί από τους διεθνείς διαχειριστές αποδίδουν την πρόοδο των χθεσινών συνομιλιών στην ελαστική στάση που επέδειξε η Γερμανία, καθώς ο Wolwgang Schaeuble εμφανίστηκε για πρώτη φορά ανοιχτός στην εξέταση δυνατοτήτων ελάφρυνσης του Ελληνικού χρέους, ανοίγοντας τον δρόμο για μια συμφωνία το Μάιο, ενώ αν υπάρξει τελική συμφωνία πριν το τέλος Μαϊου, η ΕΕ θα μείνει να ασχοληθεί με τον επόμενο στόχο που είναι το δημοψήφισμα της 23ης Ιουνίου για την παραμονή της Βρετανίας στην ΕΕ.

Δεν χρειάζεται και ιδιαίτερα αυξημένη φαντασία, προκειμένου να υποψιαστεί κάποιος τους θετικούς πρωταγωνιστές ημέρας, κάτι που επιβεβαιώθηκε από το +6,72% του Τραπεζικού δείκτη, αλλά και από το γεγονός ότι Alpha Bank (+5,99%), Eurobank (+13,6%), Εθνική (+3,74%) και Πειραιώς (+4,36%) απασχόλησαν το 72,5% της συνολικής μικτής αξίας συναλλαγών.

Αξίζει αναφοράς ότι την σημερινή συνεδρίαση, ξεκίνησαν με "ΑΜΕΜ" οι τίτλοι των ΑΛΦΑ, ΕΤΕ, ΕΥΡΩΒ, ΠΕΙΡ, ΒΙΟ, ΕΥΔΑΠ και ΜΠΕΛΑ.

Από την άλλη, δεν πρέπει να περάσει απαρατήρητο, πως από τα χαμηλά του περασμένου Φεβρουαρίου, οι Δεικτοβαρείς Τραπεζικοί τίτλοι, έχουν πραγματοποιήσει ιδιαίτερα σημαντική κούρσα, έχοντας προεξοφλήσει, σε σημαντικό ποσοστό, τις περισσότερες από τις θετικές εξελίξεις, με ότι αυτό μπορεί να συνεπάγεται για όσους, στις αμέσως επόμενες συνεδριάσεις, θα σπεύσουν να πάρουν μέρος από τα σημαντικά κέρδη τους, έστω και αν είναι κοινό μυστικό, πως οι περισσότεροι από τους traders έχουν αναλωθεί σε πάρα πολλά "έμπα - έβγα", χάνοντας, έτσι, το σημαντικά μεγαλύτερο μέρος της ανόδου, από τα χαμηλά του 2016.

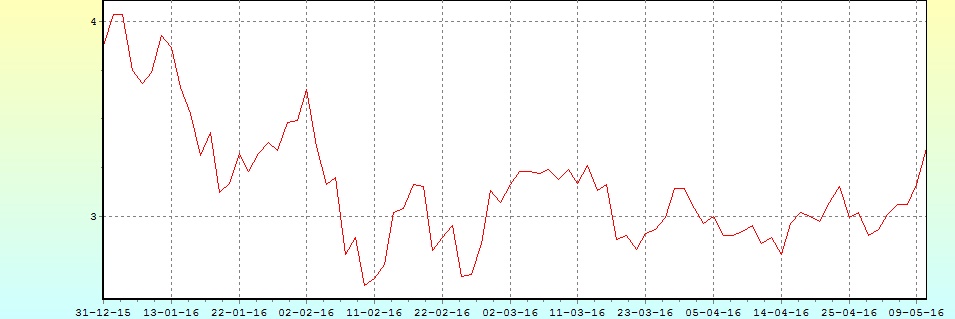

Έτσι, από τα χαμηλά της 11ης Φεβρουαρίου (το χαμηλότερο κλείσιμο τρέχοντος έτους και όχι μόνο), ο κλαδικός δείκτης των Τραπεζών σημειώνει κέρδη 153,96%, ο τίτλος της Εθνικής κέρδη 154,17%, της Eurobank κέρδη 238,1% και της Πειραιώς κέρδη 254,32%.

Ο Τραπεζικός Δείκτης από τα χαμηλά της 11ης Φεβρουαρίου

Ελαφρώς διαφορετική η εικόνα για την Alpha Bank, ο τίτλος της οποίας τα χαμηλότερα κλεισίματα για το τρέχον έτος τα σημείωσε στις συνεδριάσεις 8 - 9/2 (1,12 ευρώ) και μέχρι και το σημερινό κλείσιμο τα κέρδη φθάνουν στο 105,36%.

Επίσης, το "κουδούνι" της λήξης της σημερινής συνεδρίασης, μετά την Alpha Bank, που είχε προηγηθεί αρκετές συνεδριάσεις πριν και ο τίτλος της Εθνικής πέτυχε κλείσιμο υψηλότερα από την τιμή της πρόσφατης Α.Μ.Κ., ενώ χαμηλότερα παραμένουν οι Eurobank και Πειραιώς.

Τεχνικά και για όσους επιμένουν στο Τραπεζικό trading, η Alpha Bank έχει μία πρώτη "κόντρα" στα 2,35 ευρώ, με τις επόμενες αντιστάσεις να εντοπίζονται στα 2,46 και 2,52 - 2,56 ευρώ.

Συνεχόμενα κλεισίματα υψηλότερα των 0,30 ευρώ, για την Εθνική, θα ανοίξουν τον δρόμο για κίνηση προς τα 0,33 ευρώ.

Σημαντική αντίσταση τα 0,30 - 0,309 ευρώ για την Πειραιώς, που αν την υπερκεράσει θα μπορεί να ελπίζει σε κίνηση προς τα 0,334 - 0,339 ευρώ.

Η ζώνη 1,00 - 1,05 ευρώ, είναι η επόμενη αντίσταση για την Eurobank, με αμέσως επόμενο στόχο τα 1,13 - 1,15 ευρώ.

Στον υπόλοιπο, μη Τραπεζικό, 25αρη, αξίζουν υποσημείωσης η πέμπτη συνεχόμενη ανοδική συνεδρίαση για τον ΟΛΠ (+7,18%), που σήμερα αύξησε και συναλλαγές, η τέταρτη συνεχόμενη ανοδική συνεδρίαση για τον ΟΠΑΠ (+2,37%), ενώ δεύτερη συνεχόμενη ανοδική συνεδρίαση συμπλήρωσε η Lamda Development (+2,05%), με σαφώς αυξημένες συναλλαγές.

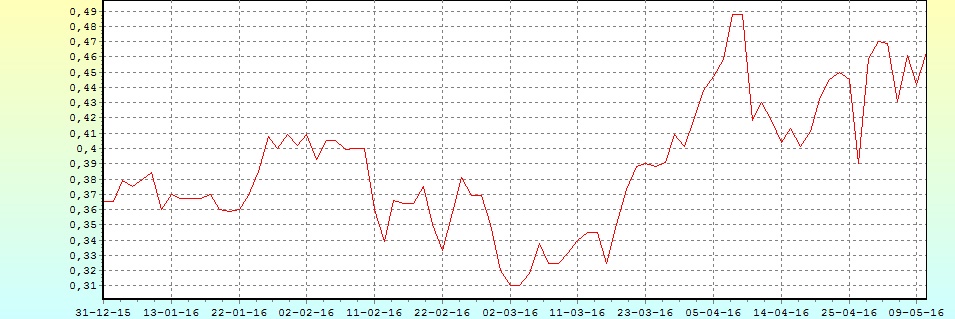

Από εκεί και πέρα, δείχνει να βρίσκεται σε ισχύ η πλαγιοανοδική προσπάθεια που έχει ξεκινήσει από τα 2,90 ευρώ (κλείσιμο 27/4) για την ΔΕΗ (+6,01%). Αν συνεχιστεί ο θετικός βηματισμός σαν επόμενος στόχος δείχνουν τα 3,56 ευρώ.

Το διάγραμμα της ΔΕΗ από την αρχή του χρόνου

Σε περίπτωση "pullback" πρώτη στήριξη τα 3,21 - 3,19 ευρώ, ενώ τα 3,02 ευρώ είναι το "stop" στο "long".

Χαμηλότερα του 25αρη, όπου τα "φώτα του ενδιαφέροντος" ήταν σημαντικά χαμηλότερα, ίσως αξίζει αναφοράς η 6η συνεχόμενη ανοδική συνεδρίαση για την Ελλάδος (+1,64%), ανέβηκε υψηλότερα των 12,00 ευρώ ο αγοραστής για το προνόμιο του Τιτάνα (+1,71%) και αυτό μπορεί να έχει ενδιαφέρον, ενώ δεύτερη συνεχόμενη συνεδρίαση αυξημένων συναλλαγών συμπλήρωσε η Creta Farm, που ίσως αξίζει "δεύτερης παρατήρησης" μετά την είδηση σύμφωνα με την οποία " Ευρωπαϊκή Τράπεζα Επενδύσεων υπέγραψε χρηματοδοτική συμφωνία ύψους 15 εκατομμυρίων ευρώ με την εισηγμένη, με πενταετή διάρκεια αποπληρωμής".

Το διάγραμμα της Creta Farm από την αρχή του έτους

Τεχνικά και όσον αφορά τον Γενικό Δείκτη, η σημερινή συνεδρίαση "χάζεψε τα ρολόγια", αφού τα είχε όλα. Ο Δείκτης ξεκίνησε με ανοδικό "gap" (613,08 - 613,62), ενώ η λήξη της συνεδρίασης τον βρήκε υψηλότερα από τον απλό ΚΜΟ των 200 ημερών (615,4), αλλά και οριακά υψηλότερα από τον εκθετικό ΚΜΟ των 200 ημερών (628,8). Μένει να φανεί το αποτέλεσμα της "αναμέτρησης" με το επίπεδο των 631 μονάδων (εκκίνηση της τρέχουσας χρονιάς, στις 631,35 μονάδες), χωρίς να αποκλείεται η επιστροφή της έντονης μεταβλητότητας, καθώς σύντομα θα ακολουθήσουν κινήσεις κατοχύρωσης βραχυπρόθεσμων κερδών. Οι 601 μονάδες είναι το "stop" στο "long".

Τι σχολιάζουν οι αναλυτές της αγοράς

"Οι αποφάσεις του χθεσινού Eurogroup δείχνουν ότι ο πολιτικός κίνδυνος απομακρύνεται αισθητά και ήδη οι αποδόσεις των ομολόγων υποχωρούν (ενδεικτικά στο 7,8% για τα 10ετή)" αναφέρει ο Δημήτρης Τζάνας.

Η έναρξη της ψήφισης των μέτρων για τα 5,4 δισ ευρώ και η δρομολόγηση του προληπτικού μηχανισμού για αυτόματη περικοπή δαπανών, προκειμένου να επιτευχθούν οι στόχοι των πρωτογενών πλεονασμάτων, αλλάζουν τα χρηματιστηριακά δεδομένα.

Όμως, η διαδικασία επιμήκυνσης του χρόνου αποπληρωμής του χρέους που μετατίθεται χρονικά για το 2018, αφήνει την αρνητική επίγευσή της. Έτσι, η μέχρι τώρα συγκρατημένη ψήφος εμπιστοσύνης που απέτρεπε την εκδήλωση σημαντικών ρευστοποιήσεων από τους ισχυρούς παίκτες που συμμετέχουν στο Ελληνικό Χρηματιστήριο, δημιουργεί τώρα προϋποθέσεις για ηχηρότερη ψήφο εμπιστοσύνης στις προοπτικές του.

Ο αξιοσημείωτος όγκος της σημερινής συνεδρίασης συνιστά ένδειξη ότι ο κύκλος της απαξίωσης κλείνει και τη θέση του παίρνει το ενάρετο σενάριο: ανοδική τάση με τις αναγκαίες διορθώσεις για τη αποκόμιση μέρους των κερδοφόρων τοποθετήσεων.

Ωστόσο, θα απαιτηθούν συστηματικότερα υψηλότεροι όγκοι για ξεπεραστούν οι αντιστάσεις που υπάρχουν στην ανοδική κίνηση, με πρώτη εκείνη των 630 μονάδων του Γενικού Δείκτη, όπως επισημαίνουν οι τεχνικοί αναλυτές.

Από την άλλη πλευρά, το πολλαπλά αρνητικό επιχειρηματικό περιβάλλον και η συνεχιζόμενη φορολογική λαίλαπα, δεν επιτρέπουν πολλή αισιοδοξία για κοντινή επανεκκίνηση της πραγματικής Οικονομίας και καταγραφή τριμήνου με θετικό πρόσημο στο ΑΕΠ. Επομένως, οι όποιες ευεργετικές κινήσεις συμβούν στη ρευστότητα της Οικονομίας, σαν αποτέλεσμα της λήψης των χρημάτων της δόσης και των δράσεων της ΕΚΤ (αποδοχή Ελληνικών ομολόγων, εφαρμογή ποσοτικής χαλάρωσης), μικρό μόνο αντίκτυπο θα έχουν στην πραγματική Οικονομία.

Άρα, η χρηματιστηριακή πορεία θα είναι πλαγιοανοδική, αλλά με συγκρατημένους ρυθμούς, ιδιαίτερα ενόσω ο βαθμός εμπιστοσύνης παραμένει χαμηλός για χρηματιστηριακές τοποθετήσεις, καθώς μόλις τώρα οι τιμές των Τραπεζικών μετοχών ξαναβρίσκουν τις τιμές των τελευταίων Α.Μ.Κ. και ο Γενικός Δείκτης μηδενίζει τις μέχρι τώρα απώλειές του από την αρχή του έτους.

Από την άλλη πλευρά, το εξωτερικό περιβάλλον παραμένει γκρίζο. Στις ΗΠΑ, ο αριθμός των νέων θέσεων της Αγοράς εργασίας δεν επιτρέπουν σκέψεις για αύξηση των παρεμβατικών επιτοκίων από τη Federal Reserve καθώς η οικονομική μεγέθυνση είναι εύθραυστη. Ταυτόχρονα, η εκτίμηση του Economist (7/5/2016) ότι το συνολικό Κινεζικό χρέος κινείται στην περιοχή του 260% ως προς το ΑΕΠ, έναντι 150% προ δεκαετίας, οδηγεί στο συμπέρασμα ότι σύντομα οι Αρχές θα αναγκαστούν να λάβουν σοβαρά μέτρα για τα NPLs Κινεζικών Τραπεζών.

"Είναι επομένως πιθανό, σύμφωνα με την άποψη του διευθυντή πωλήσεων της Κύκλος ΑΧΕΠΕΥ, οι εξελίξεις της Κίνας να αποτελέσουν στο εγγύς μέλλον, για μια ακόμη φορά, τον ιμάντα μετάδοσης κραδασμών για την Παγκόσμια Οικονομία.

Οι διεθνείς οικονομικές εξελίξεις

Από απόλυτη επικράτηση των αγοραστών, χαρακτηρίστηκε η σημερινή συνεδρίαση στις μεγάλες Αγορές Ασίας και Ειρηνικού, με τα μεγαλύτερα κέρδη για τον Ιαπωνικό Nikkei (+2,15%).

Θετικό το κλίμα στην Ευρώπη, ενώ με θετικές διαθέσεις ξεκίνησε και η συνεδρίαση στην Wall Street.

Αξιοσημείωτα κέρδη για το Πετρέλαιο, εναλλαγές προσήμων για Χρυσό και Ευρώ.

Ξεκινώντας εξ Ανατολών, μικρότερη του αναμενόμενου ήταν η αύξηση των τιμών καταναλωτή στην Κίνα. Σύμφωνα με τα στοιχεία που ανακοίνωσε η Στατιστική Υπηρεσία της Χώρας, ο δείκτης τιμών καταναλωτή αυξήθηκε κατά 2,3% τον Απρίλιο σε ετήσια βάση, ενώ σε μηνιαία βάση μειώθηκαν κατά 0,2%. Αναλυτές που συμμετείχαν σε δημοσκόπηση του Reuters προέβλεπαν αύξηση του δείκτη τιμών καταναλωτή κατά 2,4%.

"Η Ιαπωνία θα παρέμβει στις Αγορές συναλλάγματος, αν το Ιαπωνικό νόμισμα ενισχυθεί στα 90 με 95 γεν το δολάριο, ακόμα και αν αυτό ενοχλεί τις ΗΠΑ", δήλωσε ο οικονομικός σύμβουλος του Πρωθυπουργού Σίνζο Άμπε, Koίτσι Χαμάντα.

Ερχόμενοι στην Ευρώπη, η Γερμανική βιομηχανική παραγωγή, υποχώρησε 1,3% τον Μάρτιο σε σχέση με τον προηγούμενο μήνα. Οι οικονομολόγοι που συμμετείχαν σε δημοσκόπηση της The Wall Street Journal ανέμεναν μικρότερη πτώση 0,2%. Ωστόσο, η Γερμανική βιομηχανική παραγωγή ενισχύθηκε 1,8% στο α΄ τρίμηνο έναντι του δ΄ τριμήνου 2015, εξαιτίας της ισχυρής έναρξης του έτους. Η Στατιστική Υπηρεσία "Destatis" ανακοίνωσε επίσης ότι το εμπορικό πλεόνασμα της Χώρας διαμορφώθηκε σε επίπεδο ρεκόρ, στα 23,6 δισ ευρώ τον Μάρτιο καθώς οι εξαγωγές αυξήθηκαν 1,9% σε σχέση με τον Φεβρουάριο, αλλά οι εισαγωγές υποχώρησαν 2,3%.

Απρόσμενη πτώση εμφάνισε η βιομηχανική παραγωγή της Γαλλίας τον Μάρτιο. Σύμφωνα με τα στοιχεία που δημοσιοποίησε η Στατιστική Υπηρεσία της Χώρας (INSEE), η βιομηχανική παραγωγή μειώθηκε κατά 0,3% σε μηνιαία βάση, έναντι αύξησης 0,5% που ανέμεναν οι αναλυτές.

"Η Γαλλική οικονομική ανάπτυξη θα επιβραδυνθεί ελαφρώς στο β΄ τρίμηνο μετά από μια ισχυρή έναρξη στο έτος", σύμφωνα με την Κεντρική Τράπεζα της Χώρας. Σύμφωνα με την μηνιαία έρευνα της Τράπεζας για την επιχειρηματική δραστηριότητα τον Απρίλιο, το ΑΕΠ θα αυξηθεί 0,3% στο τρίμηνο που λήγει τον Ιούνιο, σε σχέση με το προηγούμενο τρίμηνο, έχοντας αυξηθεί 0,5% στο α΄ τρίμηνο.

Μεταφερόμενοι στις ΗΠΑ, σε υψηλό οκτώ μηνών σκαρφάλωσε τον Μάρτιο ο αριθμός των διαθέσιμων θέσεων εργασίας, όπως έδειξαν τα στοιχεία που ανακοινώθηκαν σήμερα και έφτασαν τα 5,76 εκατ. τον Μάρτιο από 5,61 εκατ. το Φεβρουάριο.

"Τα επιτόκια θα αυξηθούν σταδιακά και δεν πρόκειται να φτάσουν στο μέσο επίπεδο που βρίσκονταν τα τελευταία 10 με 20 χρόνια", εκτιμά η Moody’s. Το outlook για τα επιτόκια είναι διαφορετικό από προηγούμενους νομισματικούς κύκλους, κατά τους οποίους οι Κεντρικές Τράπεζες είχαν προχωρήσει σε μια γρήγορη και απότομη σύσφιξη της νομισματικής πολιτικής. Όπως σημειώνεται στην έκθεση, το χαμηλό επίπεδο των επιτοκίων αντανακλά τη ζημία που προκλήθηκε από τη χρηματοπιστωτική κρίση του 2008/2009, η οποία ακολουθήθηκε από χαμηλή ανάπτυξη, υψηλή ανεργία και υψηλό χρέος. Ένας ακόμα λόγος που τα επιτόκια δεν προβλέπεται να επιστρέψουν στους ιστορικούς μέσους όρους είναι ότι ο σύνδεσμος ανάμεσα στα χαμηλά επιτόκια και τις πληθωριστικές πιέσεις είναι τώρα πιο αδύναμος από ότι πριν από την κρίση.

Επιστροφή στο ΧΑ

Επιστρέφοντας εντός των ετιχών και στην "γκρίζα" πραγματικότητα, αποπληθωρισμό για 38ο συνεχόμενο μήνα εμφάνισε η Ελληνική Οικονομία τον Απρίλιο, σύμφωνα με τα στοιχεία που ανακοίνωσε η Ελληνική Στατιστική Αρχή. Από τη σύγκριση του Γενικού Δείκτη Τιμών Καταναλωτή του μηνός Απριλίου 2016, προς τον αντίστοιχο Δείκτη του Απριλίου 2015 προκύπτει μείωση 1,3%, έναντι μείωσης 2,1%, που σημειώθηκε κατά την αντίστοιχη σύγκριση του έτους 2015 προς το 2014. Ο Γενικός Δείκτης κατά τον μήνα Απρίλιο 2016 σε σύγκριση με τον Μάρτιο 2016 παρουσίασε αύξηση 0,7%, έναντι αύξησης 0,5% που σημειώθηκε κατά την αντίστοιχη σύγκριση του προηγούμενου έτους.

Νέα υποχώρηση κατέγραψε η βιομηχανική παραγωγή τον Μάρτιο του 2016, σύμφωνα με τα προσωρινά και διορθωμένα ως προς το πλήθος των εργασίμων ημερών στοιχεία της Ελληνικής Στατιστικής Αρχής. Ειδικότερα, ο Γενικός Δείκτης Βιομηχανικής Παραγωγής του Μαρτίου 2016 παρουσίασε μείωση κατά 4% σε σύγκριση με τον αντίστοιχο Δείκτη του Μαρτίου 2015, έναντι αύξησης 5,4% που σημειώθηκε κατά την αντίστοιχη σύγκριση του 2015 προς το 2014.

Στο ποσό των 2.095,7 εκατ. ευρώ ($2.333,2 εκατ) διαμορφώθηκε η αξία των εξαγωγών τον Μάρτιο του 2016 έναντι 2.364,5 εκατ. ευρώ ($2.570,4 εκατ.) κατά τον ίδιο μήνα του 2015 παρουσιάζοντας μείωση, σε ευρώ, 11,4%. Αρνητικό, αλλά οριακά, εμφανίζεται το πρόσημο και αν δεν υπολογιστούν τα Πετρελαιοειδή, καθώς καταγράφεται μείωση κατά 5,2 εκατ. ευρώ ή 0,3%.

Ανάλογη είναι η εικόνα τον συγκεκριμένο μήνα και στις εισαγωγές. Ήταν 3.630,9 εκατ. ευρώ ($4.018,3 εκατ.) έναντι 4.375,6 εκατ. ευρώ ($4.727,9 εκατ.) παρουσιάζοντας μείωση, σε ευρώ, 17% (ή 2,4% αν δεν υπολογιστούν τα Πετρελαιοειδή).

Υπό τα παραπάνω δεδομένα το έλλειμμα του εμπορικού ισοζυγίου τον Μάρτιο ήταν 1.535,2 εκατ. ευρώ ($1.685,1 εκατ.) έναντι 2.011,1 εκατ. ευρώ ($2.157,5 εκατ.) τον ίδιο μήνα του 2015, παρουσιάζοντας κάμψη, σε ευρώ, 23,7%. Η αντίστοιχη μεταβολή χωρίς τα Πετρελαιοειδή παρουσίασε μείωση κατά 67,5 εκατ. ευρώ, δηλαδή 4,7%.

Επιστρέφοντας στα "υπόλοιπα" της σημερινής συνεδρίασης, ο Γενικός Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο. Στις 17.00 βρέθηκε στις 627,87 (+2,92%), μέσω των τελικών δημοπρασιών "είδε" το υψηλό ημέρας των 629,35 (+3,16%) και ολοκλήρωσε την συνεδρίαση στις 629,29 μονάδες, με ημερήσια κέρδη 3,15%.

Ο τζίρος αναρριχήθηκε στα 196,5 εκατ. από τα οποία τα 43,6 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΠΑΠ, ΑΛΦΑ, ΟΤΕ, ΕΥΡΩΒ, ΜΟΗ, ΕΤΕ, ΓΡΙΒ, ΠΕΙΡ, ΜΠΕΛΑ). Διακινήθηκαν, συνολικά, 289454615 τίτλοι, από τους οποίους τα 267800416 τεμ. αφορούσαν συναλλαγές στο ταμπλώ του 25αρη.

Από τις μετοχές του FTSE25, μόνο οι ΓΕΚΤΕΡΝΑ, ΓΡΙΒ, ΕΥΔΑΠ, ΜΕΤΚ, ΜΟΗ, ΟΤΕ, ΤΙΤΚ και ΦΦΓΚΡΠ, ήλθαν σε επαφή και με το αρνητικό πρόσημο. Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισε η Μέτκα και στο υψηλό ημέρας οι Eurobank, EEE, Αεροπορία Αιγαίου, ΔΕΗ, Μυτιληναίος και Τιτάνας.

Ικανοποιητική η τελική εικόνα με 82 ανοδικές μετοχές, έναντι 23 πτωτικών, ενώ για 14 τίτλους τα ημερήσια κέρδη ξεπέρασαν το 6%.

---ΧΠΑ

Συνεδρίαση σημαντικής ανόδου και στην Αγορά Παραγώγων, με αξιοπρόσεκτη αύξηση των συναλλαγών, τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (95.062 συμβόλαια).

Στα 15.268 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Μάιος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 7.358, 5.200 για τον Μάιο και 3.158 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 177) κινήθηκε μεταξύ 173 και 178 μονάδων και έκλεισε οριακά υψηλότερα της θεωρητικής του τιμής, σύμφωνα με την τιμή εκκαθάρισης.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (36.000 Alpha Bank), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΔΕΗ (1.843), Alpha Bank (13.549), Eurobank (22.501), Πειραιώς (27.955), Εθνική (21.846), MIG (2.066), ΟΤΕ (2.648), ΟΠΑΠ (1.030), Μυτιληναίο (336), ΓΕΚ (178), Ελλάκτωρα (107), ΕΧΑΕ (125), Ελ. Πετρέλαια (229), Viohalco (325).

Μικρό κλείσιμο "long" θέσεων στην Πειραιώς.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap μειώθηκε ελαφρά στο 40%, ενώ ο όγκος συναλλαγών ήταν στα 913 δικαιώματα (645 αγοράς και 268 πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (1.224.527 τεμ.). Πειραιώς (2.960.343 τεμ.), Alpha Bank (2.447.593 τεμ.) και Eurobank (1.173.271 τεμ.).

Από αύριο αλλαγές στην Αγορά Παραγώγων

1ο Στάδιο αναπροσαρμογής - Ημερομηνία εφαρμογής 11/5/2016

Τετραπλασιασμός του μεγέθους συμβολαίου για τις σειρές λήξης μεταγενέστερης του Ιουνίου 2016 των Συμβολαίων Μελλοντικής Εκπλήρωσης και των Δικαιωμάτων Προαίρεσης που δεν διατηρούν ανοιχτή θέση, με το νέο μέγεθος συμβολαίου να διαμορφώνεται στα 20 ευρώ. Οι σειρές αυτές θα αποκτήσουν νέο όνομα καθώς θα προστεθεί ο χαρακτήρας "Χ" και θα έχουν modifier = 1.

Οι υφιστάμενες σειρές με ανοιχτή θέση δεν θα αναπροσαρμοστούν και θα παραμείνουν με τα ίδια χαρακτηριστικά μέχρι να λήξουν.

2ο Στάδιο αναπροσαρμογής - Ημερομηνία εφαρμογής 17/6/2016 (μετά τη λήξη)

Δεκαπλασιασμός της τιμής του υποκείμενου Δείκτη.

Υποδεκαπλασιασμός του μεγέθους συμβολαίου για όλα τα Συμβόλαια Μελλοντικής Εκπλήρωσης και τα Δικαιώματα Προαίρεσης, με το νέο μέγεθος συμβολαίου να διαμορφώνεται στα 2 ευρώ, νέα ονοματολογία των σειρών με την προσθήκη του χαρακτήρα "Υ" και modifier = 2.

Δεκαπλασιασμός όλων των Τιμών Εξάσκησης των Δικαιωμάτων Προαίρεσης ακολουθώντας της μεταβολή της τιμής του υποκείμενου Δείκτη.

Μεταβολή της τιμής Εκκαθάρισης της 17ης Ιουνίου 2016 σε όλα τα ΣΜΕ για τον ημερήσιο διακανονισμό της 21ης Ιουνίου 2016 με βάση τη σχέση: Νέα τιμή Εκκαθάρισης ΣΜΕ = Παλαιά τιμή Εκκαθάρισης ΣΜΕ x 10.

Σύμφωνα με ανακοίνωση, η Διοικούσα Επιτροπή Χρηματιστηριακών Αγορών, κατόπιν της επικείμενης αναπροσαρμογής του Δείκτη FTSE/ATHEX Large Cap στο δεκαπλάσιο της τιμής του από 21/6/2016, κατά τη σημερινή της συνεδρίαση, ενέκρινε την αναπροσαρμογή του μεγέθους συμβολαίου των Παραγώγων προϊόντων "Συμβόλαια Μελλοντικής

Εκπλήρωσης" και "Δικαιώματα Προαίρεσης" επί του συγκεκριμένου Δείκτη, το οποίο στο τελικό στάδιο θα διαμορφωθεί στα 2 ευρώ, ενώ αντίστοιχα θα αναπροσαρμοστούν και οι τιμές εξάσκησης των Δικαιωμάτων Προαίρεσης οι οποίες θα δεκαπλασιαστούν.

Η αναπροσαρμογή θα πραγματοποιηθεί σε δύο στάδια:

Μετά το πέρας της συνεδρίασης της 28ης Απριλίου 2016, θα πραγματοποιηθεί αναστολή όλων των σειρών Παραγώγων επί του Δείκτη FTSE/ATHEX Large Cap, με λήξη μεταγενέστερη του Ιουνίου 2016. Οι σειρές θα παραμείνουν ανεσταλμένες έως και την 10η Μαΐου 2016, ώστε να τηρηθούν τα χρονοδιαγράμματα που έχουν τεθεί και να υπάρχει ο αναγκαίος χρόνος για την καλύτερη προσαρμογή των συστημάτων των Μελών. Επιπλέον, θα πραγματοποιηθεί και η απενεργοποίηση των σειρών τυποποιημένου συνδυασμού “time spreads” επί του Δείκτη FTSE/ATHEX Large Cap.