Εβδομάδα "εκτάκτου ανάγκης" για την κυβέρνηση αλλά όχι μόνο. Και το ΧΑ βρίσκεται ήδη στην τελική ευθεία προς ένα έκτακτο Eurogroup, με την αγορά να λειτουργεί προεξοφλητικά τις τελευταίες συνεδριάσεις της περασμένης εβδομάδας με αποτέλεσμα την επαναφορά του Γενικού Δείκτη πάνω από το όριο των 600 μονάδων.

Με μέση ημερήσια αξία συναλλαγών αυξημένη κατά 43,4% στα 74,5 εκατ. ευρώ, με συνολικά κέρδη 5,43% (για τον ΓΔ) επιβεβαιώνεται η προεξοφλητική λογική που επικράτησε τις προηγούμενες ημέρες.

Με απόδοση 6,71% για τον FT25 και τον Δείκτη Τραπεζών κατά 14,08% υψηλότερα είναι σαφής η κατεύθυνση της αγοράς, ο προσανατολισμός κυρίως των traders σε βραχυπρόθεσμο ορίζοντα.

Είδε "φως" στο Eurogroup το Χρηματιστήριο, σημειωνόταν στο σχόλιο της 22ας Απριλίου με έμφαση στην εκτίναξη συναλλαγών/τζίρου πάνω από τα 150 εκατ. μετοχές και τα 115 εκατ. ευρώ αντίστοιχα.

Βάσει της εικόνας, που έχει διαμορφωθεί καθίσταται σαφές πως τόσο οι δανειστές όσο η Αθήνα επιθυμούν- η κάθε πλευρά για τους δικούς της λόγους- να ολοκληρωθεί αυτή η αξιολόγηση, με ότι αυτό μπορεί να σημαίνει στη συνέχεια για την κάθε μία ξεχωριστά.

Αναλυτικό το ρεπορτάζ στο Euro2day.gr, για την αποτίμηση του Eurogroup της Παρασκευής, τις προσδοκίες αλλά και τις ανησυχίες για το επόμενο έκτακτο της επόμενης, Μ. Πέμπτης, την στήριξη του επικεφαλής Γερούν Ντάισελμπλουμ αλλά και τις μύχιες επιφυλάξεις της κυβέρνησης πως θα αποφύγει ένα "προληπτικό πακέτο σκληρών μέτρων" που αναπόφευκτα από την αντιπολίτευση και μερίδα του κόσμου θα... χρεωθεί σαν "τέταρτο μνημόνιο". 'Δεν υπάρχει θέμα 153" υποστηρίζει το Μαξίμου (και) με το ΧΑ αναπόφευκτα να συνεκτιμά όλες τις παραμέτρους, ακόμη και τις πιο απρόβλεπτες.

Ωστόσο η συγκυρία δείχνει να είναι θετική για την Αθήνα, καθώς η προσοχή των πανίσχυρων "αγορών" είναι στραμμένη στο δημοψήφισμα για το Brexit στις 23 Ιουνίου στο Ηνωμένο Βασίλειο την ώρα που και οι ΗΠΑ βρίσκονται ήδη σε προεκλογική περίοδο (στις 8 Νοεμβρίου οι Προεδρικές στις ΗΠΑ). Ενδεικτική των προθέσεων των πανίσχυρων "αγορών" η τελευταία ανάλυση της Exotix, που με τον εύλογο τίτλο Greece might stop the party on Wall Street/ έθετε το ερώτημα/εξέταζε το ενδεχόμενο-κίνδυνο εάν η εκτροπή του "ελληνικού προβλήματος" θα μπορούσε να αφεθεί να χαλάσει το μεγάλο long πάρτυ, που έχει στηθεί στις αγορές.

Εύλογο το ερώτημα, με τις σωστές απαντήσεις να αμείβονται με πέρασμα από το ταμείο.

Εύλογη συνεπώς και η προεξοφλητική κίνηση των traders, που με αιχμή τον τραπεζικό κλάδο πόνταραν στο επικρατέστερο σενάριο. Επιπρόσθετα θα σταθώ στο θέμα της 22/4-Πόσες... μονάδες αξίζει η συμφωνία, στο... ράλι στα ελληνικά ομόλογα μετά το Eurogroup αλλά κυρίως στην θεματολογία, που αναπτύσσεται κυρίως στα γερμανικά ΜΜΕ για το "θέμα του χρέους".

Ενδεικτικά τα δημοσιεύματα του Der Spiegel, πως το Βερολίνο δέχεται "αναδιάρθρωση light", αλλά και οι παρεμβάσεις κορυφαίων παραγόντων όπως λ.χ. του El Erian, πως ήρθε η ώρα για ελάφρυνση του χρέους.

Σε αυτή την συγκυρία το Βερολίνο δεν είναι και στην καλύτερη κατάσταση, καθώς διατηρεί σημαντικά μέτωπα ανοιχτά, και εκτός ευρωπαικών τειχών (με τις ΗΠΑ, υπόθεση VW) αλλά και εντός επιμένοντας στην αμφισβήτηση της γραμμής Ντράγκι/ΕΚΤ.

Ούτως η άλλως η κατάσταση στην Ευρώπη είναι ασφυκτική ένεκα και του διογκούμενου "μεταναστευτικού" προβλήματος, με τους Financial Times να εστιάζουν στον διχασμό που επιφέρει στην "γηραιά ήπειρο" το δώρο της βίζας στην Τουρκία.

Σπέρνεις, ό τι θερίζεις, έλεγαν οι παλιότερα και τους τελευταίους μήνες η... σπορά στην Ευρώπη, στα κράτη μέλη της Ευρωζώνης, της ΕΕ προοιωνίζεται πως θα... εκθρέψει τέρατα.

Σε αυτό το περιβάλλον η κυβέρνηση επιχειρεί να κλείσει αυτή η αξιολόγηση, παίρνοντας "ανάσες" οικονομικές (εν όψει του διμήνου λαιμητόμου, Ιουνίου-Ιουλίου) και κατά πως φαίνεται πολιτικό χρόνο για να προχωρήσει παραπέρα.

Στα της αγοράς και τα βράχυ, με τη Μ. Εβδομάδα να μην διακρίνεται για την συναλλακτικότητα και το ενδιαφέρον των traders, κανόνας που μένει να δούμε εάν θα έχει την εξαίρεση του στις αμέσως επόμενες 4 συνεδριάσεις, που ακολουθούν. Κι αν ο Αλέξης Τσίπρας μιλούσε εδώ και μέρες για...Ανάσταση της χώρας και της Οικονομίας, μένει να φανεί εάν το κλίμα θα επηρεάσει τους βραχυπρόθεσμους με περαιτέρω κινήσεις τους προς τον στόχο μας, των 630/640 μονάδων.

Στα υπόψη, η ομιλία της επικεφαλής της Fed την Τετάρτη, με κύριο θέμα τα αμερικανικά επιτόκια, και όπως σημειώνει ο Μάνος Χατζηδάκης (ΒΕΤΑ χρηματιστηριακή) "όσο νάναι οι αγορές θα έχουν στραμμένη την προσοχή τους στην ομιλία της Janet Yelen".

Τεχνικά τα σημάδια είναι με την πλευρά των αγοραστών/long μετά από καιρό. Επαναφορά του ΓΔ προς τα υψηλά έτους, με το "μεγάλο λευκό κερί" της Πέμπτης να αποδεικνύεται καθοριστικό για την επιστροφή του MACD σε αγοραστική τάση. Λίγο υψηλότερα από το κλείσιμο της Παρασκευής, στην ζώνη των 620-625 μονάδων διέρχεται ο ΚΜΟ 200 ημερών (με κατερχόμενη φορά) καθιστώντας την συγκεκριμένη περιοχή πρώτη και σημαντική δοκιμασία για το ΧΑ.

Μόλις 4% χαμηλότερα από τα αρχικά έτους ο ΓΔ, έχοντας καλύψει μεγάλο μέρος των απωλειών (μέχρι το ιστορικό ελάχιστο της 11 ης Φεβρουαρίου στις 420 μονάδες) με τον ΔΤΡ κατά 12% χαμηλότερα και κατά 7% για τον FT25. Πρακτικά η επαναφορά του ΧΑ σε απόλυτη ισορροπία (με τις αρχικές τιμές) μας "φωτογραφίζει" τα περιθώρια περαιτέρω ανόδου, που έχουν δείκτες, και μετοχές.

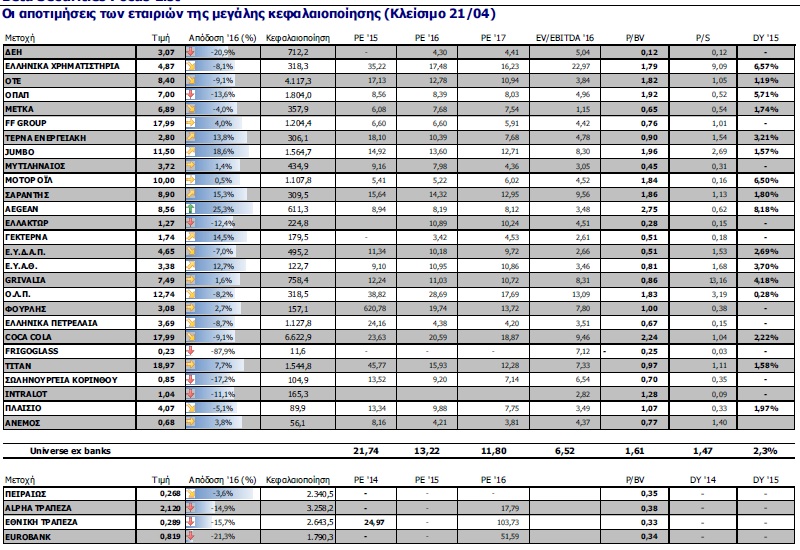

Σε επαναφορά ο τραπεζικός κλάδος, καθώς είναι αυτός που κυρίως ευνοείται από το κλείσιμο της αξιολόγησης (και συν τω χρόνω από την προοπτική εκκίνησης της διαδικασίας διαχείρισης της "βόμβας" των NPLs. Σηματωρός του κλάδου η Alpha Bank, με τη μετοχή της να είναι η πρώτη που επανέρχεται πάνω από την τιμή της αμκ. Οδηγός του κλάδου η Εθνική, με τη μετοχή της ΕΤΕ να δείχνει πως θα ακολουθήσει στην κάλυψη της τιμής της αμκ (στα 0,30 ευρώ).

Αυτά αφορούν στη βραχυπρόθεσμη προσέγγιση μας αλλά το μεγάλο στοίχημα θα πρέπει να είναι η βραχυμεσοπρόθεσμη δηλαδή αυτή που- υπό προυποθέσεις- θα μπορούσε να οδηγήσει στην σταδιακή επαναφορά σε μία στοιχειώδη κανονικότητα (και ) την οικονομία συνακόλουθα την στάση των διεθνών αγορών απέναντι στην ελληνική.

Σωστά ο Ηλίας Ζαχαράκης αναφέρεται στην επόμενη ημέρα, που- υπό προυποθέσεις- θα μπορούσε να περιλαμβάνει από αποκλιμάκωση των spreads που είναι από τα κύρια ζητούμενα μέχρι τις πιθανές επόμενες ενέργειες Ντράγκι (επαναφορά του waiver), την στάση των ξένων επενδυτικών οίκων και αξιολόγησης.

Αλλά ας περιοριστούμε στα της βραχυπρόθεσμης μέτρησης, στης επόμενης εβδομάδας ξεκινώντας από τη Μ. Δευτέρα, που είναι προγραμματισμένη η γενική συνέλευση του ΟΠΑΠ (τη Τετάρτη μετά το Πάσχα η αποκοπή του συνολικού μερίσματος), η ανακοίνωση του ισολογισμού της Viohalco (στις 28 αντί στις 29, που είχε ανακοινωθεί αρχικά).

Στα τεχνικά η εκτίμηση του Βασίλη Μαρκάκη, πως παρότι η αγορά έχει αρχίσει να αποκτά φορά ανοδική η ευρύτερη περιοχή των 580 μονάδων πιθανότατα θα δοκιμαστεί σε αυτήν ή στη επόμενη φάση. Το ζητούμενο θα ήταν σε ένα τέτοιο ενδεχόμενο να αποτελέσει επιβεβαίωση της ευρύτερης ζώνης τιμών ως στήριξη πλέον, για τη συνέχεια.

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 605,92 μονάδες με άνοδο 5,43%. Συγκεκριμένα, ο FT 25 ενισχύθηκε 6,71% και ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε υψηλότερα 1,18%.

Εβδομαδιαία άνοδο σημείωσαν μεταξύ άλλων οι κλάδοι: Τράπεζες (+14,08%), Κατασκευές- Υλικά (+10,31%), Υγεία (+10,06%) και Πρώτες Ύλες (+10,05%).

Στον αντίποδα, εβδομαδιαία πτώση σημείωσαν οι κλάδοι: Τρόφιμα- Ποτά (-3,26%), Εμπόριο (-1,43%) και Ακίνητη Περιουσία (-0,97%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: Εβροφάρμα (57,89%), Μπουτάρης (ΚΑ) (44%), Alpha Αστικά Ακίνητα (40,81%), Βιοτέρ (34,38%), ΑΝΕΚ (21,21%), Λεβεντέρης (20,69%), Σφακιανάκης (20,22%), Medicon (20%), Ακρίτας (20%) και Τζιρακιάν (19,44%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: Λιβάνης (-48,94%), Compucon (-36,36%), Χατζηκρανιώτη (-20%), Euromedica (-20%), Προοδευτική (-19,64%), Πήγασος Εκδοτική (-18,84%), Σαραντόπουλος (-15,36%), Trastor (-13,47%), Κέκροψ (-12,96%) και Παπουτσάνης (-12,7%).