Στο "10ήμερο της φωτιάς" με την κυβέρνηση μπαίνει το ΧΑ. Με τον Γενικό Δείκτη να έχει ανακάμψει στις 561,61 μονάδες, τον FT25 στις 153,18 και τον Δείκτη Τραπεζών στις 41,63 μονάδες.

Εβδομάδα απορρόφησης των όποιων πιέσεων προκάλεσαν οι διαρροές των WikiLeaks, με την αγορά να καταγράφει μικρές απώλειες (στο 1,74% για τον ΓΔ) με τον τραπεζικό κλάδο να χάνει έδαφος 5,69% με το 65% του μ.ο αξίας συναλλαγών να επικεντρώνεται σε Εθνική, Alpha Bank, Eurobank και Πειραιώς. Ωστόσο η εβδομάδα έκλεισε με μείωση κατά 30,3% του τζίρου καθώς κινήθηκε στα 47,2 εκατ. ευρώ ανά συνεδρίαση.

Μικρές απώλειες για το ΧΑ, μετά από ένα βραχύ πτωτικό σερί αλλά με ανάσχεση της διόρθωσης την Πέμπτη και αντίδραση 1,28% την Παρασκευή. Να σημειωθεί, πως στο ίδιο διάστημα εβδομάδας ο DAX έχασε 1,76% για να κλείσει την Παρασκευή κι αυτός με άνοδο 0,96% στις 9.622,26 μονάδες.

Ουσιαστικά για το ΧΑ δεν χάθηκε πολύ έδαφος, περί τις 30 με 35 μονάδες (ενδοσυνεδριακά) από τα τελευταία υψηλά, πλαγιοκαθοδική διολίσθηση με φειδωλή προσφορά και ελεγχόμενη τη σχέση πωλήσεων- αγορών που αποδόθηκε στην προεξόφληση της πλειονότητας των traders πως η αξιολόγηση (έστω αυτή η...ημιτελής, όπως εξυφαίνεται) θα κλείσει μέσα στην εβδομάδα και ότι στην Σύνοδο του ΔΝΤ θα τεθεί στο "τραπέζι" το θέμα του "ελληνικού χρέους" .

Αυτό ήταν και παραμένει το επικρατέστερο ενδεχόμενο και με αυτό ως γνώμονα το ΧΑ έφθασε έως τις 585 μονάδες, στη συνέχεια δεν διόρθωσε χαμηλότερα των 540 και με αυτό θα μπορούσε να δώσει συνέχεια στην κίνηση προς τις 600 με στόχο την ευρύτερη περιοχή των 630 μονάδων.

Σε ενδεχόμενη- απευκταία για ευνόητους λόγους- μη επιβεβαίωση αυτού του ενδεχομένου το ΧΑ θα...βυθιστεί αύτανδρο με πρώτη στήριξη στις 520 και κύρια στα επίπεδα των 500 μονάδων.

Οι αμφίσημες εκθέσεις των ξένων οίκων, οι αντικρουόμενες δηλώσεις των δανειστών και οι αντιφατικές δηλώσεις των ξένων είναι αλήθεια πως αρχίζουν να ανεβάζουν και πάλι το θερμόμετρο στο...κόκκινο.

Από τη μία η Goldman Sachs που σε τελευταία έκθεση της ανοίγει ένα...παραθυράκι για τον κίνδυνο Grexit, κάνοντας λόγο ακόμη και για πολιτικές εξελίξεις. Από την άλλη η BofA/Merill Lynch πως αυτή τη φορά Ελλάδα και δανειστές είναι δύσκολο να τα θαλασσώσουν. Από τη μία ο επικεφαλής του ESM, ο οποίος θεωρεί εφικτή μία συμφωνία μέχρι το Eurogroup (της 22/4), από την άλλη ο επικεφαλής του Eurogroup, ο οποίος σημειώνει πως δεν υπάρχει συγκεκριμένο χρονοδιάγραμμα.

Ενδεικτικά τα ανωτέρω της στάσης που κρατούν οι ξένοι, για δικούς του λόγους ο καθένας, εν μέσω "μαχών" ΗΠΑ-Ε.Ε. αλλά και αντιπαραθέσεων στο εσωτερικό της Ε.Ε με τα κάθε λογής συμφέροντα να διαδραματίζουν τον δικό τους ρόλο.

Εύλογα η κυβέρνηση (κατ΄επέκταση η χώρα) εισέρχονται σε "10ήμερο φωτιά", όπως εύστοχα αναλύει η Μαρίνα Μάνη, με επικρατέστερο το ενδεχόμενο των 3+1 σεναρίων για την αξιολόγηση, με ξεχωριστά κείμενα συμφωνίας (και με αστερίσκους από το ΔΝΤ) και επί της ουσίας τις βουλές των 3+1 δανειστών ασαφείς.

Κι ενόσω παρελκύεται η διαδικασία της πρώτης αξιολόγησης η πραγματική οικονομία βυθίζεται όλο και βαθύτερα, η κοινωνία και με αφορμή το "μεταναστευτικό" μετρά τις αντοχές της. Σύμφωνα με την WSJ το ΔΝΤ αμφισβητεί το πρωτογενές πλεόνασμα και αυτό κυρίως λόγω των υψηλότατων εκπρόθεσμων υποχρεώσεων του κράτους προς τους ιδιώτες, την αγορά. Η στάση πληρωμών (ξεπερνά και πάλι τα 6 δισ. ευρώ) είναι ένας από τους βασικούς λόγους που εξηγούν (εν μέρει) την στάση του ΔΝΤ, με το Ταμείο να αμφιβάλλει για την αποτελεσματικότητα των νέων μέτρων (που ακόμη δεν έχουν έρθει καν στην Βουλή).

Την ίδια ώρα το βάρος όλο και αυξάνεται, με ενδεικτικά μεγέθη των συνολικών υποχρεώσεων των ιδιωτών (πάνω από 85 δισ. ευρώ, πλέον) των μη εξυπηρετούμενων δανείων (ξεπερνούν τα 115 δισ. ευρώ) δηλαδή συνολικά πάνω από το ΑΕΠ της χώρας.

Υπό το βάρος όλων αυτών, των μάκρο και των μίκρο στοιχείων, το ΧΑ καλείται να αντεπεξέλθει ακόμη μίας "καυτής εβδομάδας", που ανάλογα με τις εξελίξεις μπορεί να ωθήσει τον ΓΔ πάνω από τις 585 αλλά και προς τις 520 μονάδες.

Δεν θα επικεντρωθούμε στο... μειοψηφικό σενάριο, καθώς οι συνέπειες (και) για το ΧΑ είναι προφανείς, αντιθέτως θα εστιάσουμε στο... πλειοψηφικό, που για πολλούς αποτελεί και το ευκταίο.

Ομως αυτό προβλέπει την επίτευξη μίας συμφωνίας, που θα απέχει πολύ από την αρχική και ταυτόχρονα θα αφήνει ανοιχτό το ενδεχόμενο επανόδου του ΔΝΤ με σκληρότερες θέσεις και πάντα απρόβλεπτο παράγοντα τις εξελίξεις με αφορμή το Brexit.

Εστω η συμφωνία κλείνει, όπως συγκρατημένα αισιόδοξα προσβλέπουν οικονομικό επιτελείο και κυβέρνηση. Σε αυτή την περίπτωση η αγορά μπορεί να κινηθεί προς τις 600 με σημείο αναφοράς το "τοπικό υψηλό" των 585 μονάδων. Κλάδος αιχμής ο τραπεζικός, που μετά τις απώλειες της εβδομάδας μπορεί να κερδίσει σημαντικό έδαφος με στόχο τις 50 μονάδες.

Να συνεκτιμηθεί, πως την εβδομάδα με απώλειες έκλεισαν και οι 4 μετοχές του κλάδου. Αναλυτικά η Alpha Bank στα 1,79 ευρώ χαμηλότερα κατά 6,28%, η Εθνική στα 0,239 με 5,91%, η Eurobank στα 0,74 ευρώ με 3,90% και στα 0,209 ευρώ με 6,70% η Πειραιώς. Το "γύρισμα" της Παρασκευής (και για τις 4) αλλά με μέτριες συναλλαγές (ωστόσο το 63% του τζίρου των 44,7 εκατ. ευρώ) αποδίδεται στην λογική προεξόφληση ενόψει της επόμενης εβδομάδας. Θέσεις 27 εκατ. ευρώ, που εάν ευοδωθεί το επικρατέστερο σενάριο θα επιδιωχθεί να δοθούν υψηλότερα, με πρώτη αντίσταση για τον ΔΤΡ στις 50 μονάδες.

Κατά την εκτίμηση χρηματιστηριακών παραγόντων η επίτευξη μίας ημιτελούς συμφωνίας- εκτός των άλλων- θα φέρει και την τιμολόγηση όλων αυτών των νέων φόρων και της επίπτωσης τους στην κερδοφορία των επιχειρήσεων. Φόροι παντού, τέλη οπουδήποτε, σε ένα καθημαγμένο επιχειρηματικό περιβάλλον πολύ δύσκολα μπορεί να αποτελέσουν προϋποθέσεις για ουσιαστική ανάκαμψη της επιχειρηματικότητας, της οικονομίας κατ΄επέκταση του ΧΑ. Εξ ου οι προσδοκίες δεν ξεπερνούν τις 630 άντε 650 μονάδες, στο θετικό σενάριο.

Τεχνικά για τον ΓΔ η περιοχή των 550/540 μονάδων αποδείχθηκε ανθεκτική και υπό προϋποθέσεις μπορεί να αποτελέσει σημείο εκκίνησης για υψηλότερα. Η εικόνα συσσώρευσης μετά από μία σημαντική ανοδική αντίδραση είναι- κατ΄αρχήν- ενθαρρυντικό σημάδι, με τον Μάνο Χατζηδάκη/ΒΕΤΑ Χρηματιστηριακή να σημειώνει, ότι ο ΓΔ βρίσκεται σε κομβικό σημείο τάσης (MACD), με τους ταλαντωτές αποφορτισμένους από υπερτιμήσεις κινούμενοι σε σχετικά ουδέτερες ζώνες απεικονίζοντας την εικόνα ισορροπίας που διαμορφώνεται τις τελευταίες δύο εβδομάδες στο ταμπλό.

Συσσώρευση, που δεν στέκεται εμπόδιο για λίγες μετοχές-εισηγμένες να συνεχίσουν υψηλότερα με ενδεικτική την περίπτωση της Αεροπορίας Αιγαίου ή της επαναφοράς σε ανοδικό-βραχυπρόθεσμο- κανάλι τίτλων όπως ΓΕΚ/Τέρνα, Grivalia, EΥΔΑΠ, ΟΛΠ,ΟΠΑΠ και FF Group από τον FT25.

Από τον FT Mid Cap βραχυπρόθεσμη τάση επαναφοράς, με θετικό πρόσημο έχουν οι μετοχές των MIG με 23,01% σημείωσε την υψηλότερη εβδομαδιαία μεταβολή, Fourlis, ΥΓΕΙΑ, Πλαστικά Θράκης, Autohellas, Τεχνική Ολυμπιακή, MLS, Kleemann, Ιντρακόμ, ΕΥΑΘ, Ελληνικά Καλώδια, Attica Bank και ΕΛΤΕΧ- ΑΝΕΜΟΣ.

Τεχνικά να συνεκτιμηθεί πως για τον FT25 απαραίτητη προϋπόθεση για την ισχύ του ανοδικού σεναρίου αποτελεί η πειστική υπέρβαση των 164/165 μονάδων, κατ΄αρχήν. Και βλέπουμε.

Στα 40,5 δισ. ευρώ η συνολική αποτίμηση των εισηγμένων στο μείον η απόδοση για τη πλειονότητα των κλαδικών δεικτών από την αρχή του έτους. Ενδεικτικά κατά 16,45% για τον FT25, κατά 23,11 για τον Mid Cap, κατά 29,34% για τον ΔΤΡ, κατά 17,32% για τον Δείκτη Τηλεπικοινωνιών, κατά 22,17% για τον Βιομηχανικών Προϊόντων. Διασώζονται Οικιακής Χρήσης με κέρδη 15% , Υγείας με 29,91%, Χημικών με 2,59% και με 2,95% για τον Δείκτη Εμπορίου, πάντα στο διάστημα από την αρχή του έτους.

Στις 2.047,60 μονάδες ο S&P 500 με εβδομαδιαίες απώλειες 1,21% αλλά θετική απόδοση 0,18% από την αρχή του έτους.

Θυμίζοντας, πως την επόμενη εβδομάδα ξεκινά η ανακοίνωση αποτελεσμάτων (πρώτου τριμήνου) στην Wall Street με κυριότερες εισηγμένες την Alcoa (την Δευτέρα), ακολουθούν J Morgan, Wells Frago και Citigroup την Παρασκευή.

Στο τέλος της εβδομάδας έχει προγραμματισθεί η ανακοίνωση του ΑΕΠ της Κίνας για το πρώτο τρίμηνο 2016.

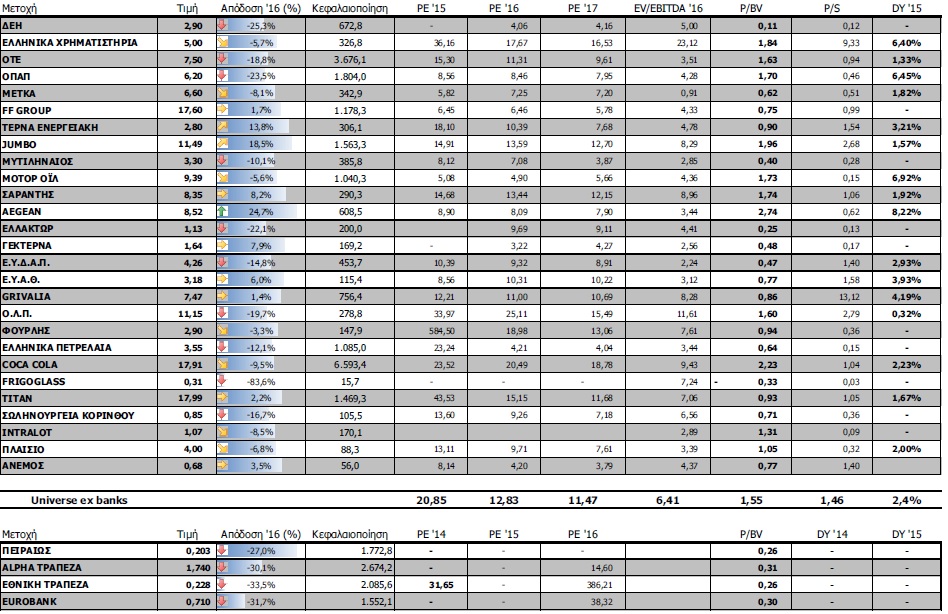

Οι αποτιμήσεις των blue chips

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 561,61 μονάδες με πτώση 1,74%. Συγκεκριμένα, ο FT 25 υποχώρησε 2,67% και ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε υψηλότερα 1,5%.

Εβδομαδιαία άνοδο σημείωσαν μεταξύ άλλων οι κλάδοι: Υγεία (+7,75%), Εμπόριο (+4,67%), Χρηματοοικονομικές Υπηρεσίες (3,02%) και Χημικά (+2,12%).

Στον αντίποδα, εβδομαδιαία πτώση σημείωσαν οι κλάδοι: Τράπεζες (-5,69%), Ασφάλειες (-3,97%) και Πρώτες Ύλες (-3,47%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: Βαρβαρέσος (40,91%), MIG (23,01%), Λεβεντέρης (20,88%), Κλ. Ναυπάκτου (20,57%), ΑΝΕΚ (ΚΟ) (20,31%), Medicon (19,94%), Pasal (19,74%), Ναυτεμπορική (17,95%), Creta Farms (16,19%) και Σελόντα (15,04%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: Μαθιος Πυρίμαχα (-36,23%), ΑΝΕΚ (ΠΟ) (-33,93%), Μπουτάρης (ΚΑ) (-19,57%), Μπουτάρης (ΠΑ) (-19,35%), Frigoglass (-19,01%), Compucon (-18,75%), Κεπένου Μύλοι (-18,34%), Lavipharm (-17,74%).