Δεν επεφύλαξε θετικές εκπλήξεις η πρώτη συνεδρίαση, μετά τις αργίες των Χριστουγέννων και παρά το γεγονός ότι απομένουν μόλις 2,5 συνεδριάσεις για να ολοκληρωθεί η χρηματιστηριακή χρονιά, αποδείχθηκε απόλυτα διαδικαστικού χαρακτήρα, με αξιοπρόσεκτες πιέσεις σε επιμέρους τίτλους.

Στα χαρακτηριστικά της σημερινής συνεδρίασης, η εντυπωσιακή βύθιση της μικτής αξίας συναλλαγών (ο χαμηλότερος τζίρος των τελευταίων 13 συνεδριάσεων) και η απόλυτη έλλειψη διάθεσης "καλλωπισμού" των αποτιμήσεων, ακόμα και για μετοχές - "σηματωρούς", στο παραδοσιακό "window dressing" της Αγοράς.

Εξαιρετικά κακή, η "μεγάλη εικόνα", καθώς, ενδοσυνεδριακά, οι μετοχές με αρνητικό πρόσημο ήταν υπερδιπλάσιες αυτών με θετικό, ενώ τα πράγματα θα ήταν σημαντικά χειρότερα για τους βασικούς δείκτες του Χ.Α., αν έλλειπαν οι σχετικές "βοήθειες" από Εθνική (+1,23%) και Junbo (+4,44%) Προς το τέλος, θετική "χορηγία" για τον Δείκτη, έδωσαν και οι Motor Oil (+2,04%), Ελ. Πετρέλαια (+1,57%), Τέρνα Ενεργειακή (+1,26%) και Folli Follie Group (+0,55%), που μέσω των τελικών δημοπρασιών έκλεισαν στα υψηλά ημέρας, ή πολύ κοντά σε αυτά, όπως και η Jumbo.

Αξίζει εδώ να σημειωθεί ότι σύμφωνα με την τελευταία ανακοίνωση του Χ.Α. αποκαταστάθηκε η σχετική κανονικότητα για τις μετοχές που διαμορφώνουν την πορεία του Γενικού Δείκτη και σύμφωνα με αυτή το μεγαλύτερο ποσοστό κατέχει η Alpha Bank (10,01%), ακολουθούμενη από ΕΕΕ (9,83%). Ποσοστό μεγαλύτερο του 5% κατέχουν οι ΟΠΑΠ, Τιτάν και Εθνική και του 4% οι Κύπρου, Πειραιώς, ΟΤΕ, Eurobank, Jumbo, Folli Follie Group και Motor Oil.

Σύμφωνα με τις συγκλίνουσες εκτιμήσεις εγχώριων αναλυτών, η έλλειψη ουσιαστικών ειδήσεων, σε συνδυασμό με την απουσία σημαντικού αριθμού ξένων διαχειριστών, θα περιορίσουν σημαντικά την συναλλακτική δραστηριότητα, ενώ η όποια "σπουδή" των ενεργών παικτών θα επικεντρωθεί στην διατήρηση του Γενικού Δείκτη υψηλότερα της ζώνης 605 - 600 μονάδων.

Υπενθυμίζεται, ότι από τα συνεχή rebalancing που εκτόξευσαν τον τζίρο κατά τις προηγούμενες συνεδριάσεις, παραμένει σε εκκρεμότητα η τελευταία (ανακοινωθείσα) αναδιάρθρωση χαρτοφυλακίων λόγω MSCI. Πιο συγκεκριμένα, στο 0,60% από 0,45% αύξησε ο MSCI τον συντελεστή στάθμισης του τίτλου της Εθνικής Τράπεζας στους δείκτες της, μετά την ολοκλήρωση της Α.Μ.Κ. και της παρεπόμενης βελτίωσης στην κεφαλαιοποίηση και στο free float της μετοχής. Οι αλλαγές θα ισχύσουν από το άνοιγμα της συνεδρίασης της 31ης Δεκεμβρίου και σύμφωνα με εκτιμήσεις χρηματιστηριακών εταιρειών θα προκαλέσουν εισροές κεφαλαίων της τάξης των 50 εκατ. ευρώ στον τίτλο της Εθνικής.

Από εκεί και πέρα και σύμφωνα με το ρεπορτάζ του Χρ. Κίτσιου, "πληγές στα Βαλκάνια και στις λοιπές Αγορές στις οποίες δραστηριοποιούνται οι εγχώριοι Τραπεζικοί Όμιλοι άφησε η Ελληνική κρίση, καθώς στο 9μηνο Ιανουαρίου- Σεπτεμβρίου έχασαν περίπου το 20% των καταθέσεών τους (5,7 δισ ευρώ) στις εκτός Ελλάδας Αγορές.

Μένοντας στο Τραπεζικό ταμπλώ, για μία ακόμα συνεδρίαση, ο τίτλος της Alpha Bank (-1,96%) δεν ήλθε σε επαφή με το θετικό πρόσημο, ενώ ενδοσυνεδριακά βρέθηκε να υποχωρεί μέχρι τα 2,46 ευρώ (-3,53%).

Μεταξύ 0,3190 (-1,54%) και 0,33 ευρώ (+1,85%) κινήθηκε η μετοχή της Εθνικής (+1,23%), ενώ μεταξύ 1,07 (+0,94%) και 1,03 ευρώ (-2,83%), ο τίτλος της Eurobank (-1,89%).

Για μία ακόμα συνεδρίαση, ο τίτλος της Πειραιώς (-1,69%), παρέμεινε χαμηλότερα από την τιμή της πρόσφατης Α.Μ.Κ., κινούμενος μεταξύ 0,29 (-1,69%) και 0,2980 ευρώ (+1,02%) και κλείνοντας και στα χαμηλά ημέρας (!)

Επίσης, παρά τις φήμες που έκαναν τον γύρο της Αγοράς και σύμφωνα με τις οποίες ολοκλήρωσε επιτυχώς την εν εξελίξει Α.Μ.Κ. η Τρ. Αττικής (-0,71%), ο τίτλος όχι μόνο επιμένει χαμηλότερα από την τιμή της κεφαλαιακής ενίσχυσης (0,30 ευρώ), αλλά τερμάτισε την συνεδρίαση και με αρνητικό πρόσημο.

Ολοκληρώνοντας με τις Τραπεζικές μετοχές, ο τίτλος της Τρ. Κύπρου (+3,62%) προσπάθησε να αντιδράσει από τα πρόσφατα ιστορικά χαμηλά, ενώ οι επιλεκτικές τοποθετήσεις στον τίτλο της Τρ. Ελλάδος (0%) διατηρούν την μετοχή υψηλότερα από το ψυχολογικό όριο των 9,00 ευρώ.

Επίσης, ίσως αξίζει αναφοράς η κίνηση του παραστατικού τίτλου της Alpha Bank (+100%), με ημερήσιο εύρος μεταξύ 0,001 (0%) και 0,002 ευρώ (+100%).

Αποχωρώντας από το Τραπεζικό ταμπλώ, αλλά παραμένοντας στο ταμπλώ του FTSE25, δύο παραμένουν οι πλέον "τραγικές φιγούρες" και δεν είναι άλλες από τους τίτλους των ΔΕΗ (-1,57%) και ΟΛΠ (-5,7%).

Στην περίπτωση της μετοχής της Επιχείρησης Ηλεκτρισμού και σύμφωνα με τις δηλώσεις του διοικητή κ. Εμμανουήλ Παναγιωτάκη "η παραμονή του ΑΔΜΗΕ υπό Δημόσιο έλεγχο είναι αναμφισβήτητα θετικό γεγονός. Το ζητούμενο τώρα είναι η ουσιαστική αποζημίωση της ΔEH εγκαίρως και επαρκώς. Οι ληξιπρόθεσμες οφειλές είναι το πιο επείγον και καίριο, αλλά ταυτόχρονα με στρατηγική διάσταση πρόβλημα. Η μη επίλυσή του απειλεί, πράγματι, την ίδια τη βιωσιμότητα της ΔΕΗ. Αντίστροφα, η επίλυσή του είναι βασικός όρος όχι μόνο για την ανάπτυξη της εταιρείας αλλά και για την επιζητούμενη μείωση των τιμολογίων".

Να σημειωθεί ότι ο τίτλος της ΔΕΗ επιστρέφει με ταχύτητα προς τα χαμηλά τρέχοντος έτους (βλ. διάγραμμα), ενώ η καθοδική διάσπαση των 3,80 ευρώ έχει ανοίξει τον δρόμο για κίνηση προς τα 3,50 - 3,30 ευρώ. Τα 4,25 ευρώ είναι αντίσταση και "stop" στο "short" που διάσπαση μπορεί να δώσει κίνηση προς τα 4,90.

Το διάγραμμα της ΔΕΗ από την αρχή του έτους

Ίσως αξίζει υποσημείωσης ότι χαρτοφυλάκια που θεωρούνται αυξημένου ρίσκου, ακόμα και στα τρέχοντα επίπεδα τιμών, συνεχίζουν να παίρνουν "short" θέσεις, "ποντάροντας" στην συνεχιζόμενη αύξηση των ληξιπρόθεσμων οφειλών, αλλά και στην πρόβλεψη ότι η Επιχείρηση θα συνεχίσει να χάνει μερίδια Αγοράς από τους Ανταγωνιστές της.

Στην περίπτωση του ΟΛΠ (-5,7%) και μετά την "τραγική" ανακοίνωση του ΤΑΙΠΕΔ, ότι θα ενημερώσει την Αγορά στις 12 Ιανουαρίου 2016, όσον αφορά το πλήθος και το ύψος των οικονομικών προσφορών, την υπόθεση της Ιδιωτικοποίησης. ο τίτλος συμπλήρωσε τρεις συνεχόμενες πτωτικές συνεδριάσεις με αθροιστικές απώλειες 15,49% (βλ. διάγραμμα).

Το διάγραμμα του ΟΛΠ από την αρχή του έτους

Τεχνικά και σύμφωνα με τα ημερήσια διαγράμματα, στην περίπτωση του Γενικού Δείκτη, η πρώτη αντίσταση εντοπίζεται στις 631 μονάδες και η πρώτη στήριξη στις 609 μονάδες.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης (-1,16%), οι 175 και 170 μονάδες είναι οι κοντινές στηρίξεις, ενώ μία κατοχύρωση του 184 το πιο πιθανό είναι να μας δώσει κίνηση στις 194 μονάδες. "Daily position short" με stop τις 184 μονάδες.

Σύμφωνα με τα βραχυπρόθεσμα διαγράμματα, όσο ο Γενικός Δείκτης παραμένει χαμηλότερα των 625 μονάδων (απλός ΚΜΟ 30 ημερών) αυξάνονται οι πιθανότητες επαναδοκιμασίας των 607,5 μονάδων, με την αμέσως επόμενη στήριξη να εντοπίζεται στις 580 - 576 μονάδες.

Πρώτο ζητούμενο για τον FTSE25, είναι η επιστροφή υψηλότερα του απλού ΚΜΟ των 30 ημερών (184,8 μονάδες), καθώς σε άλλη περίπτωση δεν μπορεί να αποκλειστεί υποχώρηση προς τις 178 και 170 μονάδες.

Μεσοπρόθεσμα και όσον αφορά τα πιο συντηρητικά χαρτοφυλάκια, όσο ο Γενικός Δείκτης παραμένει χαμηλότερα των 700 μονάδων, δεν μπορούμε να μιλάμε για αναστροφή της πτωτικής τάσης, με τον χρόνο να κατεβάζει ακόμα χαμηλότερα το επίπεδο τον επόμενο μήνα. Σε ημερήσιο έχουμε το 631 επίπεδο είναι και το κοντινό μας εμπόδιο και που κατοχύρωση μας δίνει αγοραστικό σήμα με επόμενο στόχο το 680.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Ο Τραπεζικός κλάδος ουσιαστικά μηδένισε, ξεκινώντας από την αρχή, μιας και τα νέα κεφάλαια ανακεφαλαιοποίησης είναι σχεδόν και το σύνολο της κεφαλαιοποίησής του" επισημαίνει ο Ηλίας Ζαχαράκης.

Αυτό είναι και το πιο σημαντικό γεγονός για την Κεφαλαιαγορά και για την Οικονομία. Χωρίς Τράπεζες η Οικονομία δεν μπορεί να υπάρξει, κάτι που και η ίδια η Κυβέρνηση κατάλαβε και έκανε τις δέουσες κινήσεις για την διάσωση του κλάδου, μετά από την πολύμηνη διαπραγμάτευση με τους Θεσμούς, έστω και αν το "dilution" ήταν τεράστιο για τους υφιστάμενους μετόχους.

Επόμενο, βασικό, μέλημα των Τραπεζών είναι η επιστροφή των καταθέσεων και αυτό πρωτίστως έχει να κάνει με την εμπιστοσύνη των καταθετών ενώ σημασία έχει το πώς θα διαχειριστούν, το επόμενο διάστημα, τα "κόκκινα" δάνεια μιας και αυτά είναι που θα τις βοηθήσουν στα μελλοντικά αποτελέσματα.

Θα ακολουθήσει λοιπόν ένα διάστημα που θα δούμε ουσιαστικές κινήσεις στον κλάδο, ενώ το μόνο σίγουρο είναι πως θα υπάρξει και σημαντική μείωση στο προσωπικό του. Ήδη ο κλάδος πουλάει σημαντικά "asset" του που θα τον βοηθήσουν στην κεφαλαιακή επάρκεια, παρόλα αυτά θα χάσει μέρος της κερδοφορίας του από αυτά.

Αυτό συνέβη σε μεγάλο βαθμό με την Εθνική και με την πώληση της FinansBank στην Τουρκία, έστω και αν έτσι φαίνεται να "γλυτώνει" τα κοστοβόρα COCOS του ΤΧΣ.

Δεν ξέρουμε αν ο κλάδος χρειαστεί νέα κεφάλαια στο μέλλον, μιας και αυτό εξαρτάται από πολλές παραμέτρους και πρωτίστως της ίδιας της Οικονομίας.

Οι τρέχουσες Τραπεζικές αποτιμήσεις μπορούν να χαρακτηριστούν "ενδιαφέρουσες" μιας και υπολείπονται σημαντικά από όποια Ευρωπαϊκή Τράπεζα και αν τις συγκρίνει κανείς. Μπροστά μας έχουμε και την απόφαση της ΕΚΤ, στο αν θα επιτρέψει στην Ελλάδα να συμμετάσχει στην ποσοτική χαλάρωση, κάτι που θα βοηθήσει σημαντικά τόσο την Οικονομία όσο και τον κλάδο.

Το πρώτο δίμηνο του νέου έτους είναι πολύ σημαντικό, μιας και μπροστά του έχει να περάσει θέματα που δεν έχουν περάσει εδώ και πολλά χρόνια, με οδηγό το Ασφαλιστικό.

Σίγουρα το αρνητικό είναι ότι από την μία η Κυβέρνηση θέλει να προχωρήσει, αλλά από την άλλη δεν πιστεύει σε αυτό, ή τουλάχιστον προσπαθεί να “λειάνει” καταστάσεις που η ίδια δημιούργησε με την ρητορική της τα προηγούμενα χρόνια.

"Ένα χαρτοφυλάκιο, όσο δελεαστικές και αν είναι οι Τραπεζικές αποτιμήσεις δεν μπορεί να έχει παρά ένα ποσοστό σε αυτές, καθώς οι υπόλοιπες εταιρείες είναι η πραγματική Οικονομία. Μπορεί η ψυχολογία ακόμα να είναι στο ναδίρ, παρόλα αυτά ξέρουμε πως η Αγορά προηγείται πάντα μίας μεγάλης αλλαγής στην Οικονομία και αυτή θα είναι η πρώτη που θα μας το δείξει" τονίζει ο αντιπρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Μικτές διαθέσεις επικράτησαν στις μεγάλες Ασιατικές Αγορές, κατά την πρώτη συνεδρίαση της εβδομάδας, όπου τα μεγαλύτερα κέρδη σημειώθηκαν από τον δείκτη Sensex 30 (+0,76%) και οι μεγαλύτερες απώλειες για Shanghai (-2,59%). Οι Αγορές στην Αυστραλία και στην Ν. Ζηλανδία παρέμειναν κλειστές (Boxing Day).

Αρνητική η εικόνα στην Ευρώπη, με το Λονδίνο να παραμένει κλειστό (Boxing Day), ενώ σε χαμηλότερα επίπεδα και με διαθέσεις διόρθωσης ξεκίνησαν οι δείκτες την συνεδρίαση στην Wall Street.

Επιστροφή σημαντικών πιέσεων για το πετρέλαιο, χαμηλότερα υποχωρεί ο χρυσός, ενώ μικρά κέρδη σημειώνει το ευρώ.

Ξεκινώντας από την Ασία, πτώση κατέγραψε η βιομηχανική παραγωγή στην Ιαπωνία το Νοέμβριο καθώς υποχώρησε 1%, έναντι εκτιμήσεων για πτώση κατά 0,6%. Παράλληλα οι λιανικές πωλήσεις υποχώρησαν κατά 1% τον προηγούμενο μήνα., δημιουργώντας ανησυχίες στους αναλυτές για πιθανή επιστροφή της ύφεσης.

Η Κεντρική Τράπεζα της Κίνας ανακοίνωσε ότι έχει στόχο την σταθερότητα του γουάν καθώς προσπαθεί να προωθήσει την απελευθέρωση των συναλλαγματικών ισοτιμιών και τις μεταρρυθμίσεις. Οι Αξιωματούχοι τόνισαν ότι θα διασφαλίσουν την χρηματοπιστωτική σταθερότητα και θα αποτρέψουν τους κινδύνους της Αγοράς.

Στα επιμέρους, ισχυρά κέρδη σημείωσε στις Ασιατικές συναλλαγές η μετοχή της "Sharp" εν μέσω δημοσιευμάτων που θέλουν την "Hon Hai Precision Industr" (γνωστή ως "Foxconn Technology"), να προσφέρει 300 δισ γεν, ή $2,45 δισ για να αποκτήσει την Ιαπωνική εταιρεία. Η πρόταση αντιπροσωπεύει premium 50% στην τρέχουσα χρηματιστηριακή αξία της "Sharp". Σύμφωνα με το "CNBC", ανάμεσα στους όρους που θέτει η "Hon Hai" στη συμφωνία περιλαμβάνεται και ο πλήρης διοικητικός ανασχηματισμός της "Sharp", περιλαμβανομένης της παραίτησης του προέδρου της.

Η "Deutsche Bank" συμφώνησε να πουλήσει ολόκληρο το μερίδιο που κατέχει στην Κινεζική Τράπεζα "Hua Xia Bank", όπως ανακοίνωσε σήμερα. Σύμφωνα με το" MarketWatch", η Γερμανική Τράπεζα πρόκειται να πουλήσει το μερίδιο 19,99% στην "PICC Property and Casualty", ένα βραχίονα Κινέζικης Ασφαλιστικής εταιρείας, για 23 έως 25,7 δισ γουάν, ανάλογα με τις συναλλαγματικές ισοτιμίες. Η Τράπεζα ανακοίνωσε πως αν η συναλλαγή πάρει την έγκριση των Αρχών, "θα έχει ένα θετικό οικονομικό αντίκτυπο και θα βελτιώσει το δείκτη 'common equity tier 1' ως τα τέλη του Σεπτεμβρίου κατά 30 με 40 μονάδες βάσης".

Επιστροφή στο ΧΑ

Τη δημιουργία δυο νέων δεικτών για Ελληνικές μετοχές ανακοίνωσε ο MSCI. Πρόκειται για τους δείκτες MSCI All Greece και MSCI All Greece 25/50.

Από εκεί και πέρα, ο Γενικός Δείκτης ξεκίνησε με εναλλαγές προσήμων αναρριχόμενος μέχρι τις 620,7 μονάδες (+0,12%), όμως μετά τις 10.50 κινήθηκε μόνιμα με αρνητικό πρόσημο, υποχωρώντας μέχρι τις 608,02 μονάδες (-1,93%). Στις 17.00 βρέθηκε στις 610,85 (-1,47%) και μέσω των τελικών δημοπρασιών έκλεισε στις 615,31 μονάδες με απώλειες 0,75%.

Ο τζίρος συρρικνώθηκε στα 53 εκατ. από τα οποία τα 3,1 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΤΕ, ΕΛΙΝ, ΕΥΡΩΒ). Έξι τίτλοι και πιο συγκεκριμένα οι ΕΤΕ, ΑΛΦΑ, ΠΕΙΡ, ΟΤΕ, ΕΥΡΩΒ, ΟΠΑΠ, απέσπασαν το 82,5% της συνολικής μικτής αξίας συναλλαγών.

Σαφώς καλύτερη της ενδοσυνεδριακής η τελική εικόνα με 47 ανοδικές μετοχές, έναντι 58 πτωτικών, ενώ οι κινήσεις χαμηλού κόστους σε αρκετές μετοχές της "άκρας Περιφέρειας" επέτρεψαν σε 11 τίτλους να τερματίσουν την συνεδρίαση με διψήφιο ποσοστό ανόδου.

Από τις μετοχές του FTSE25, μόνο η Jumbo δεν ήλθε σε επαφή με το αρνητικό πρόσημο. Αντίθετα, δεν ακούμπησαν στο "πράσινο" οι ΑΛΦΑ, ΓΡΙΒ, ΕΕΕ, ΕΛΛΑΚΤΩΡ, ΕΧΑΕ, ΛΑΜΔΑ, ΜΕΤΚ, ΟΠΑΠ, ΟΤΕ. Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισε η Πειραιώς και στο υψηλό ημέρας οι Μέτκα, Motor Oil, Jumbo και Τέρνα Ενεργειακή.

Χαμηλότερα του 25αρη, μία ματιά στο διάγραμμα του Ακρίτα (+19,79%), δείχνει γιατί βάζει σοβαρή υποψηφιότητα για "μετοχή της χρονιάς". Η κίνηση έχει συντελεστεί με ελάχιστες συναλλαγές, ενώ σήμερα ο τίτλος, κάπως, σήκωσε όγκο. Από την κατάσταση εννεαμήνου, ο ορκωτός λογιστής, μεταξύ άλλων, αναφέρει: "Εφιστούμε την προσοχή σας στο γεγονός ότι ο δείκτης 'Αποτελέσματα προ φόρων χρηματοδοτικών, επενδυτικών αποτελεσμάτων και συνολικών αποσβέσεων' (EBITDA) του Ομίλου και για την εννεάμηνη περίοδο 1.1 έως 30.9.2015 ήταν αρνητικός, ήτοι - 2.826,66 χιλ. ευρώ, που σε συνδυασμό με την υφιστάμενη χρηματοοικονομική διάρθρωση (αρνητικό κεφάλαιο κίνησης και συνεχιζόμενη επιδείνωση καθαρής θέσης) υποδηλώνουν την ύπαρξη ουσιώδους αβεβαιότητας για την ικανότητα του Ομίλου να συνεχίσει απρόσκοπτα τη δραστηριότητά του". Σημειώνεται ότι η μετοχή της εταιρείας είναι σε "επιτήρηση" από τις 7 Απριλίου του 2015.

Το διάγραμμα του Ακρίτα από την αρχή του έτους

Μένοντας στα "μεσαία και χαμηλότερα στρώματα" του ταμπλώ, τρίτη συνεχόμενη ανοδική συνεδρίαση για την Κρι Κρι (+2,21%), με ελάχιστες συναλλαγές, ενώ με ιδιαίτερα χαμηλό κόστος προσπαθούν να απομακρυνθούν από τα πρόσφατα χαμηλά Παπουτσάνης (+7,18%), Lavipharm (+14,71%) και Q&R (+8,33%).

Επίσης, από σήμερα οι μετοχές της εταιρείας "EPSILON NET" ήταν διαπραγματεύσιμες στο Χ.Α. χωρίς το καθαρό ποσό € 0,0013 ανά μετοχή, το οποίο προήλθε από τη διανομή αφορολόγητων αποθεματικών, ενώ από σήμερα και σύμφωνα με απόφαση του Δ.Σ. της Επ. Κεφαλαιαγοράς, οι μετοχές της εταιρείας "ΚΑΘΗΜΕΡΙΝΗ" διεγράφησαν από το Χρηματιστήριο Αθηνών.

----ΧΠΑ

Με συνεδρίαση απωλειών, ξεκίνησε η εβδομάδα και στην Αγορά Παραγώγων.

Νέα σημαντική μείωση του όγκου συναλλαγών στα συμβόλαια του δείκτη, αλλά και στα Σ.Μ.Ε. επί μετοχών (6.283 συμβόλαια).

Στα 16.241 συμβόλαια του δείκτη, αυξήθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Ιανουάριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 563, 522 για τον Ιανουάριο και 41 για τον Φεβρουάριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 179,25) κινήθηκε μεταξύ 177,75 και 183 μονάδων και διατήρησε το discount στο 0,13%, σύμφωνα με την τιμή εκκαθάρισης.

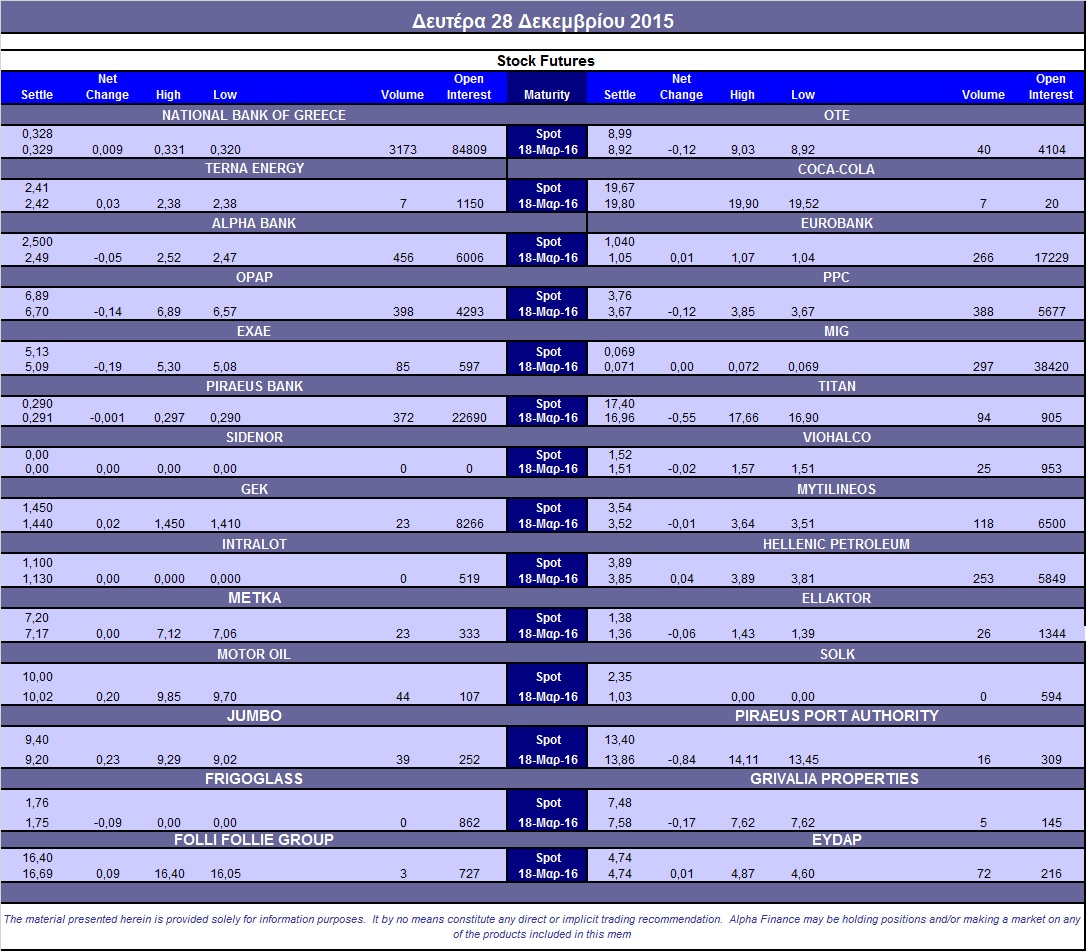

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (51.500 ΟΠΑΠ, 429.000 Εθνική), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (398), ΔΕΗ (388), MIG (297), Alpha Bank (456), Eurobank (316), Ελ. Πετρέλαια (253), Μυτιληναίο (118), Πειραιώς (372), Εθνική (3.173).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, ιδιαίτερα περιορισμένη ήταν η ημερήσια κινητικότητα στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης, όπου τα τερματικά έδειξαν μόλις 64 τεμάχια (20 calls και 44 puts), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα σκαρφάλωσε στο 40%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (1.545.563 τεμ.). Πειραιώς (1.584.964 τεμ.).

Πηγή: Alpha Finance