Με τσιμπημένο τζίρο (ο υψηλότερος των τελευταίων τριών συνεδριάσεων) και μαζικότερη συμμετοχή Δεικτοβαρών μετοχών, επιχειρήθηκε η νέα αναμέτρηση με το ψυχολογικό όριο των 700 μονάδων και μετά από πολλαπλές προσκρούσεις στην εν λόγω περιοχή (βλ. διάγραμμα), ο Γενικός Δείκτης έδειξε να πετυχαίνει την ανοδική διαφυγή, όμως οι τελικές δημοπρασίες διέψευσαν τους συγκρατημένα αισιόδοξους και το τελικό κλείσιμο άφησε τον Δείκτη απλά να ελπίζει σε μία νεότερη, περισσότερο επιτυχημένη αναμέτρηση.

Παρά ταύτα αξίζει να σημειωθεί ότι το σημερινό κλείσιμο ήταν το υψηλότερο των τελευταίων 51 συνεδριάσεων, με το αμέσως υψηλότερο να έχει σημειωθεί στις 11/8 (705 μονάδες).

Και σήμερα της ανοδικής αντίδρασης ηγήθηκε ο Τραπεζικός κλάδος, κάτι που επιβεβαιώνεται και από το +6,04% του κλαδικού δείκτη, ο οποίος κατόρθωσε κλείσιμο σε υψηλό 28 συνεδριάσεων με το αμέσως υψηλότερο κλείσιμο να έχει σημειωθεί στις 11/9 (273,07).

Ο Τραπεζικός δείκτης μπορεί να πέτυχε το κατ΄ αρχήν τεχνικά ζητούμενο, που ήταν η ανοδική υπέρβαση των 270 μονάδων, κάτι που τεχνικά ανοίγει τον δρόμο προς τις επόμενες αντιστάσεις των 296 και 330 μονάδων, όμως αξίζει να σημειωθεί ότι υποχώρησε αρκετά από το υψηλό ημέρας των 277,5 μονάδων (+8,72%).

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Η ίδια εικόνα στους επιμέρους Δεικτοβαρείς Τραπεζικούς τίτλους, που όλοι "άκουσαν το κουδούνι της λήξης" χαμηλότερα από τα υψηλά ημέρας, πλην της Eurobank που έκλεισε στο ενδοσυνεδριακό υψηλό.

Της Τραπεζικής κίνησης ηγήθηκε η Εθνική (+3,5%), ο τίτλος της οποίας αναρριχήθηκε μέχρι τα 0,7240 ευρώ (+5,54%) για να υποχωρήσει αισθητά στην συνέχεια, ενώ σχετικά μακριά από τα υψηλά ημέρας τερμάτισαν την συνεδρίαση οι Alpha Bank (+2,11%) και Πειραιώς (+13,58%).

Στην περίπτωση της Eurobank, ο τίτλος κατ΄ αρχήν "κλείδωσε" στα 0,025 ευρώ (+8,7%) και μετέπειτα στα 0,027 ευρώ (+17,39%), για να αναρριχηθεί μέχρι τα 0,029 ευρώ (+26,09%) και να ολοκληρώσει την συνεδρίαση σε αυτή την τιμή.

Το ημερήσιο διάγραμμα της Eurobank

Απόλυτα ακατανόητη για τους ενεργούς traders η "κόντρα" κίνηση των παραστατικών Τραπεζικών τίτλων, με τους περισσότερους από αυτούς να τηλεφωνούν σε χρηματιστηριακές για το αν συμβαίνει κάτι που δεν έχει υποπέσει στην αντίληψή τους.

Αξίζει να αναφερθεί ότι το warrant της Alpha Bank (-7,41%) υποχώρησε μέχρι τα 0,023 ευρώ (-14,81%), της Εθνικής (-23,68%) μέχρι τα 0,027 ευρώ (-28,95%) και της Πειραιώς (-11,11%) μέχρι τα 0,007 ευρώ (-22,22%).

Το ημερήσιο διάγραμμα του warrant της Εθνικής Τράπεζας

Όλοι οι Τραπεζικοί παραστατικοί τίτλοι ανέκαμψαν, σχετικά, από τα χαμηλά ημέρας, αλλά ολοκλήρωσαν την συνεδρίαση με αρνητικό πρόσημο και με αξιοπρόσεκτες απώλειες, εγείροντας σημαντικότατες ανησυχίες για την συνέχεια και για όσους αρέσκονται στα "στοιχήματα υψηλού ρίσκου".

Βοήθειες για το τελικό πρόσημο του Δείκτη έδωσαν οι ΓΕΚΤΕΡΝΑ (+3,41%), ΔΕΗ (+3,88%), Ελλάκτωρ (+2,26%), Μέτκα (+2,2%) και Folli Follie Group (+1,59%).

Παίρνοντας τα πράγματα με την χρονική τους σειρά, η σημερινή συνεδρίαση ξεκίνησε απόλυτα επιφυλακτικά, καθώς η ειδησεογραφία που ακολούθησε το κλείσιμο της χθεσινής συνεδρίασης, δεν συνηγορούσε για τίποτα καλύτερο.

Πιο συγκεκριμένα, ανεβλήθη η προγραμματισμένη για χθες τηλεδιάσκεψη των επικεφαλής οικονομολόγων των Υπουργείων Οικονομικών της Ευρωζώνης (EWG) κατά την οποία αναμενόταν να γίνει η ενημέρωση από τους Θεσμούς για την πορεία υλοποίησης του Ελληνικού προγράμματος. Όπως ανέφεραν οι εν λόγω πηγές, η Ελλάδα δεν έχει εφαρμόσει τα προαπαιτούμενα στο σύνολό τους και το θέμα θα συζητηθεί μόλις αυτά εφαρμοστούν πλήρως.

Απόλυτα επιφυλακτικοί διεθνείς και εγχώριοι αναλυτές που παρακολουθούν τις εξελίξεις του Ελληνικού ζητήματος, επισημαίνουν πως ακόμα και αν η πρώτη, καθυστερημένη, αξιολόγηση είναι θετική, η Ελληνική Κυβέρνηση θα παραμείνει υπό ασφυκτική πίεση, καθώς υπάρχουν ακόμα πολλά ζητήματα από τους Θεσμούς που παραμένουν ανοιχτά.

Από την άλλη και σύμφωνα με το ρεπορτάζ του Χρ. Κίτσιου, μετά τη μίνι διαβούλευση με τους επικεφαλής των Θεσμών, θα κατατεθεί στη Βουλή το επικαιροποιημένο πλαίσιο για την ανακεφαλαιοποίηση των Τραπεζών, κάτι που εκτιμάται ότι θα συμβεί, στην καλύτερη περίπτωση, στις αρχές της επόμενης εβδομάδας.

Όλο και περισσότεροι εγχώριοι παράγοντες της Αγορές επισημαίνουν ότι η εν εξελίξει κίνηση στο ταμπλό του Χ.Α., είναι καθαρά τεχνικού χαρακτήρα και για την δημιουργία εντυπώσεων, όμως δεν αποκλείεται να έχει και συνέχεια, πριν τις σημαντικές ανακοινώσεις για τις επικείμενες Τραπεζικές Α.Μ.Κ.

Παρέμειναν "καθισμένες" οι συναλλαγές στην Αγορά Παραγώγων, καθώς παραμένουν σε αναστολή διαπραγμάτευσης τα Τραπεζικά Παράγωγα Προϊόντα, ενώ και σήμερα ήταν αισθητή η παρουσία πωλητών (μετά τις τελευταίες εξελίξεις με το αναβληθέν EWG στην Αγορά ομολόγων, με τουλάχιστον αξιοπρόσεκτη αύξηση των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους (3ετες 8,20%, 5ετες 7,52% και 10ετες 7,61%).

Τεχνικά η σημερινή συνεδρίαση δημιούργησε προσδοκίες, όμως το τελικό κλείσιμο κατέδειξε ότι οι βασικοί δείκτες χρειάζονται το "κάτι παραπάνω" από κινήσεις τεχνικού χαρακτήρα, σε μία Αγορά "ρηχή" και απόλυτα υποψιασμένη.

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης, παραμένει ζητούμενο η ανοδική διαφυγή υψηλότερα της ζώνης 209 - 210 (σημερινό ενδοσυνεδριακό υψηλό 211,17 μονάδες), κάτι που θα δώσει minimum κίνηση προς τις 212 - 215 μονάδες. Το νέο μας "stop" στο "long" στις 203 μονάδες.

Στην περίπτωση του Γενικού Δείκτη οι 678 μονάδες κοντινή στήριξη και το "stop" για τους αισιόδοξους, με την αμέσως επόμενη να εντοπίζεται στις 662 μονάδες. Παραμένει ο στόχος υπέρβασης των 709 και 712 - 715 μονάδων, καθώς οι 700 μονάδες είναι καθαρά ψυχολογικό όριο.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Η αναβολή του EuroWorkingGroup για την Ελλάδα χθες, λόγω της καθυστέρησης εφαρμογής των προ απαιτούμενων για την εκταμίευση της δόσης των €2 δισ. και η έναρξη της διαπραγμάτευσης Μελών της Κυβέρνησης με τους Θεσμούς σήμερα, οδήγησαν σε μια ήπια υποχώρηση των τιμών των Κρατικών χρεογράφων εν αντιθέσει με την Αγορά μετοχών, η οποία συνέχισε να 'αντλεί δυνάμεις' από τις Τράπεζες" επισημαίνει ο Στρατής Πολυχρονέας.

Άλλωστε η Αγορά των μετοχών συνεχίζει να υπολείπεται έναντι της Αγοράς των Κρατικών χρεογράφων κυρίως, όπως έχει αναφερθεί σε προηγούμενα σχόλιά μας, αν συγκρίνει κανείς τα προηγούμενα επίπεδα διαπραγμάτευσης του Γενικού Δείκτη, όταν η απόδοση του 10ετούς Κρατικού χρεογράφου αναφοράς ήταν στο 7,6%, δηλαδή στα επίπεδα των 1.035 μονάδων σε σχέση με αυτά που διαπραγματεύεται ο Γενικός Δείκτης σήμερα.

Η επιτυχής ολοκλήρωση της νέας ανακεφαλαιοποίησης των Τραπεζών μπορεί να οδηγήσει σε μια άμβλυνση της υποαπόδοσης που αναφέρεται παραπάνω, καθώς η άρση των capital controls και ιδιαίτερα η διαπραγμάτευση για την ελάφρυνση του Ελληνικού χρέους φαίνεται να καθυστερούν.

Άξια αναφοράς όμως είναι και τα τελευταία μακροοικονομικά στοιχεία που βλέπουν το φως τη δημοσιότητας, όπως η αρνητική αναθεώρηση των στοιχείων του ΑΕΠ στα €177,56 δισ. για το 2014 από €179,08 δισ. και του χρέους στο 178,6% του ΑΕΠ το 2014 ή στα €317,12 δισ. από 177,1% του ΑΕΠ.

Επίσης, ο κύκλος εργασιών στη Βιομηχανία υποχώρησε κατά -18,3% σε ετήσια βάση τον Αύγουστο, ενώ όσον αφορά τα ληξιπρόθεσμα χρέη αυτά αυξήθηκαν κατά €1,47 δισ. το Σεπτέμβριο στα €8,39 δισ. για το 2015 και στα €80,42 δισ. συνολικά (δεν συμπεριλαμβάνονται χρέη Τελωνείων ύψους €3,7 δισ.).

Μάλιστα το αρνητικό ρεκόρ του περασμένου μήνα έχει καταγραφεί πριν την αποστολή των εκκαθαριστικών του ΕΝΦΙΑ (πληρωμή πρώτης δόσης τέλος Οκτωβρίου), ΦΠΑ εισοδήματος και τελών κυκλοφορίας που έχουν ως στόχο την είσπραξη άνω των €3,75 δισ. έως το τέλος του έτους.

Η επιδείνωση των μακροοικονομικών στοιχείων, η παραμονή των capital controls, η πιστωτική συρρίκνωση, ο αποπληθωρισμός, η αύξηση της ανεργίας σε συνδυασμό με τους υψηλούς στόχους για την είσπραξη άμεσων και έμμεσων φόρων έως το τέλος του έτους, προβληματίζουν τους Πιστωτές σχετικά με την επίτευξη των στόχων που έχουν τεθεί για το 2015 και 2016, με ότι αυτό μπορεί να συνεπάγεται για την συνέχεια, τονίζει ο αναλυτής της Μίδας ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Μικτή εικόνα επικράτησε στις μεγάλες Ασιατικές Αγορές, με τον Nikkei (+1,91%) να σημειώνει τα μεγαλύτερα κέρδη και την Shanghai (-3,06%) τις μεγαλύτερες απώλειες.

Μικτά τα πρόσημα και στην Ευρώπη, ενώ με μικρά κέρδη ξεκίνησε η συνεδρίαση στην Wall Street, με τους επενδυτές να παρακολουθούν το ντεμπούτο της Ferrari με κωδικό "RACE" και τιμή εκκίνησης στα $52. Η μετοχή της Ιταλικής φίρμας άνοιξε στα $60 δολάρια και κωδικό σύμφωνα με το Bloomberg η εταιρεία άντλησε 893 εκατ. δολάρια από την IPO.

Οι περισσότεροι από τους διεθνείς αναλυτές εφιστούν αυξημένη προσοχή, καθώς δεν αποκλείεται η αυριανή ανακοίνωση της ΕΚΤ να διαψεύσει τις προσδοκίες για επέκταση του QE, κάτι που μπορεί να μετατεθεί για τον Δεκέμβριο, αν η Κεντρική Τράπεζα επιχειρήσει να "αγοράσει χρόνο" και να "μετρήσει" καλύτερα τις νέες συνθήκες για την Παγκόσμια Οικονομία.

Ξεκινώντας από την Ασία, οι πτωχεύσεις που σχετίζονται με τα Κινέζικα ομόλογα αναμένεται να αυξηθούν, αφού η Κρατική εταιρεία χάλυβα "Sinosteel" έχασε μία πληρωμή τόκων την Τρίτη, σύμφωνα με το Bloomberg. Όπως αναφέρει το δημοσίευμα, η εξέλιξη αυτή εγείρει ερωτήματα σχετικά με τη δέσμευση της Κυβέρνησης να στηρίξει τέτοιου είδους εταιρείες.

Σύμφωνα με τα στοιχεία που ανακοίνωσε το Ιαπωνικό Υπουργείο Οικονομικών, οι εξαγωγές αυξήθηκαν κατά μόλις 0,6% σε ετήσια βάση τον Σεπτέμβριο, έναντι αύξησης 3,4% που προέβλεπαν οι αναλυτές. Πρόκειται για τον βραδύτερο ρυθμό ανάπτυξης από τον περυσινό Αύγουστο.

Επιστροφή στο ΧΑ

"Το κόστος του νέου πακέτου διάσωσης της Ελλάδας θα μπορούσε να αυξηθεί με την πάροδο του χρόνου, εάν αυξηθούν τα επιτόκια της Αγοράς", σύμφωνα με τον CFO του Ευρωπαϊκού Μηχανισμού Σταθερότητας.

Από εκεί και πέρα και όσον αφορά την σημερινή συνεδρίαση, ο Γενικός Δείκτης κινήθηκε μεταξύ 688,64 (-0,64%) και 703,42 μονάδων (+1,49%). Στις 17.00 βρέθηκε στις 700,04 (+1%) και μέσω των τελικών δημοπρασιών έκλεισε στις 698,93 μονάδες με κέρδη 0,84%).

Ο τζίρος αναρριχήθηκε στα 40 εκατ. από τα οποία τα 0,7 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΔΕΗ, ΦΦΓΚΡΠ).

Διακινήθηκαν συνολικά 193050094 τίτλοι, από τους οποίους οι 176306294 αφορούσαν μετοχές του 25αρη.

Μένοντας στο ταμπλώ των Δεικτοβαρών μετοχών, αξίζει να σημειωθεί ότι οι Αεροπορία Αιγαίου, Lamda Development, Jumbo, δεν ήλθαν σε επαφή με το θετικό πρόσημο, ενώ στα υψηλά ημέρας έκλεισε η Eurobank.

Σχεδόν μοιρασμένη η τελική εικόνα με 50 ανοδικές μετοχές έναντι 46 πτωτικών, όμως για 14 τίτλους οι ημερήσιες απώλειες ξεπέρασαν το 8%.

Χαμηλότερα του 25αρη, σε νέα υψηλά 52 εβδομάδων έκλεισε ο τίτλος της Frigoglass (+4,31%). Κοντινή αντίσταση τα 2,50 ευρώ και σαφώς ισχυρότερη τα 2,80 ευρώ. Η καθοδική διάσπαση των 2,28 ευρώ είναι το "stop" για τους "long", με αμέσως επόμενη στήριξη τα 2,20 ευρώ.

----ΧΠΑ

Ανοδικών συνεδριάσεων συνέχεια, με τις συναλλαγές να παραμένουν καθηλωμένες στα συμβόλαια του δείκτη και να παρουσιάζουν αξιοπρόσεκτη αύξηση στα Σ.Μ.Ε. επί μετοχών (5.237 συμβόλαια).

Στα 10.020 συμβόλαια του δείκτη, αυξήθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Νοέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 1.944, 1.785 για τον Νοέμβριο και 159 για τον Δεκέμβριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 210) κινήθηκε μεταξύ 205,25 και 212,25 μονάδων, κλείνοντας με μικρή υπερτίμηση 0,25%, σύμφωνα με την τιμή εκκαθάρισης.

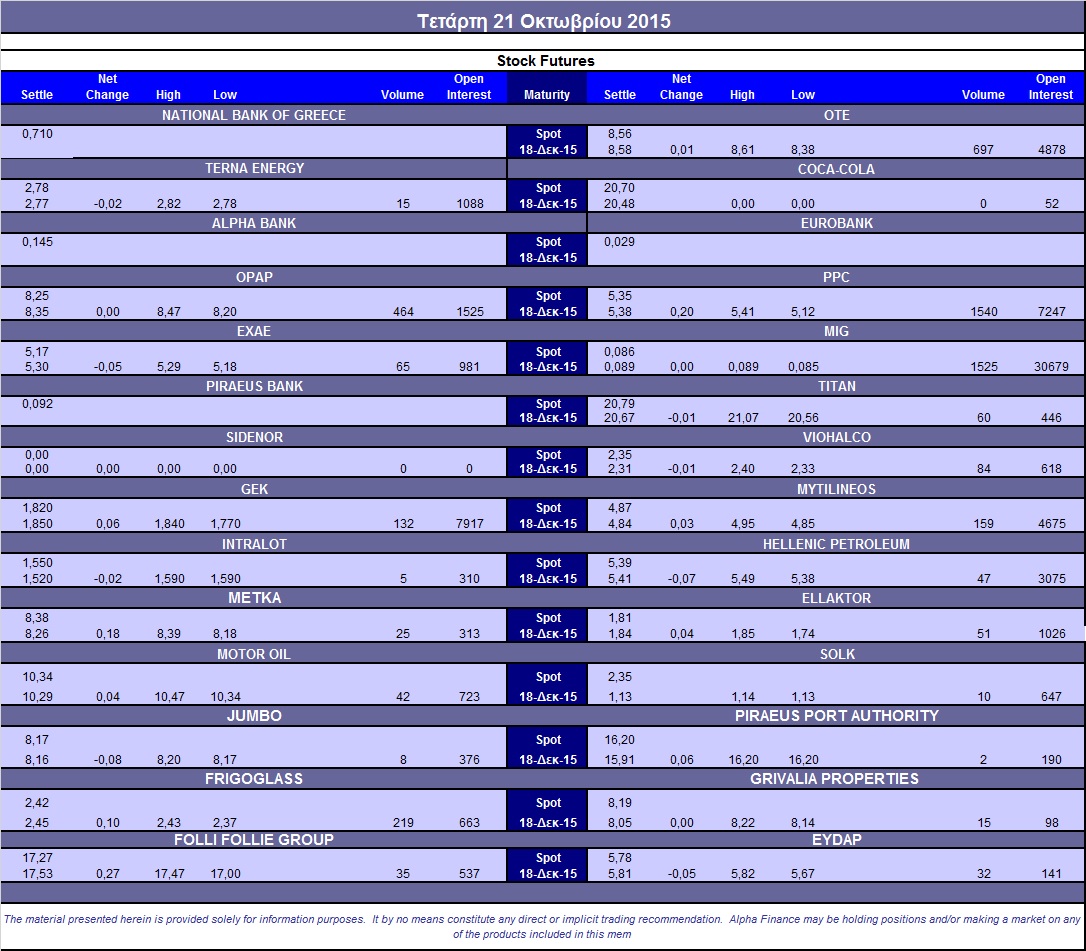

Δεν υπήρξε αξιοσημείωτος δανεισμός τίτλων, ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (469), ΔΕΗ (1.540), ΟΤΕ (697), MIG (1.525), Frigoglass (219), ΓΕΚ (132), Μυτιληναίο (159).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, στην Αγορά των δικαιωμάτων του δείκτη FTSE η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα ανέβηκε στο 44%, ενώ ο όγκος συναλλαγών διαμορφώθηκε στα 293 δικαιώματα, (292 δικαιώματα αγοράς και 1 δικαίωμα πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (35.670.993 τεμ.), Eurobank (7.489.454 τεμ.), Πειραιώς (15.254.400 τεμ.), Εθνική (1.003.403 τεμ.).

Πηγή: Alpha Finance