Παρά το γεγονός ότι τα Κινέζικα και Γερμανικά μάκρο επανέφεραν τις ανησυχίες στις διεθνείς Αγορές και κυρίως σε Ασία και Ευρώπη, στο Ελληνικό Χρηματιστήριο συνεχίζεται το "βήμα σημειωτόν" και η προσπάθεια διακράτησης των πρόσφατα κεκτημένων.

Από την άλλη, η συνεχιζόμενη "χαμηλή πτήση" του τζίρου, ασφαλώς και δεν επιτρέπει σκέψεις για κάτι εντυπωσιακά καλύτερο, με την Αγορά να τηρεί στάση αναμονής περιμένοντας περισσότερες λεπτομέρειες από το μέτωπο των Τραπεζικών ΑΜΚ.

Αξίζει να σημειωθεί ότι για να συμπληρωθεί το πρώτο εκατομμύριο καθαρής αξίας συναλλαγών, κατά την σημερινή συνεδρίαση, χρειάστηκαν 27 ολόκληρα λεπτά, ενώ μετά τα πρώτα 40 λεπτά συνεδρίασης, με μηδενικές συναλλαγές παρέμεναν οι Τέρνα Ενεργειακή και Grivalia Properties, μόλις 2 τεμάχια είχαν αλλάξει χέρια στον ΟΛΠ και 84 στην ΓΕΚΤΕΡΝΑ, ενώ με τετραψήφιο όγκο συναλλαγών ακολουθούσαν οι Αεροπορία Αιγαίου, ΕΕΕ, ΕΥΔΑΠ, ΕΧΑΕ, Τιτάν και Lamda Development.

Όμως και το "κουδούνι της λήξης", βρήκε τους τίτλους των Αεροπορία Αιγαίου (6843), ΕΥΔΑΠ (5886), ΟΛΠ (7431), Τέρνα Ενεργειακή (7148), Grivalia (6037), Lamda Development (3620) να μην έχουν ξεπεράσει σε όγκο τα 10.000 τεμάχια.

Είναι περισσότερο από πασιφανές, στην περίπτωση του μη Τραπεζικού 25αρη, πως το όποιο κύμα τοποθετήσεων ακολούθησε τις ρευστοποιήσεις του Αυγούστου έχει ολοκληρωθεί και τα μη Τραπεζικά blue chips χρησιμοποιούνται σαν "θετικές εφεδρείες", μόνο σε περίπτωση που υποτροπιάσει το κλίμα στο Τραπεζικό ταμπλώ. Οι ενεργοί παίκτες "χρησιμοποιούν" τους μη Τραπεζικούς Δεικτοβαρείς τίτλους, σε τεχνικές κινήσεις σταθεροποίησης των βασικών δεικτών του Χ.Α. και τίποτα παραπάνω στην παρούσα φάση.

Μοιραία, σήμερα, με το μεγαλύτερο κομμάτι του μη Τραπεζικού FTSE25, "εκτός παιγνιδιού", τα λίγα "πονταρίσματα" επέστρεψαν στο Τραπεζικό ταμπλώ, αλλά και στα Τραπεζικά warrants, μετά τα συνεχόμενα ιστορικά χαμηλά, που είχαν προηγηθεί.

Στα τελευταία εμφανίστηκαν έως και "ακραία φαινόμενα" (ΕΤΕΤΠ +43,75%, ΑΛΦΑΤΠ +22,22%, ΠΕΙΡΤΠ +20%) και επιστρέφουν στο "στόχαστρο" των traders.

Μένοντας στο Τραπεζικό ταμπλώ, αξίζει να σημειωθεί ότι ο τίτλος της Τρ. Αττικής (-4,17%) έκλεισε σε νέα ιστορικά χαμηλά, ενώ στο χαμηλό ημέρας έκλεισε ο τίτλος της Eurobank (-4,17%).

Με θετικό πρόσημο, αλλά και με εμφανή προσφορά η Alpha Bank (+1,85%), με κλείσιμο στο υψηλό ημέρας η Πειραιώς (+6,94%) που προσπαθεί να ξεκολλήσει από τα πρόσφατα ιστορικά χαμηλά, ενώ εντυπωσιακά πράγματα έγιναν και σήμερα στην Εθνική (+7,09%), με τις τελικές δημοπρασίες να βάζουν την δικής τους "πινελιά".

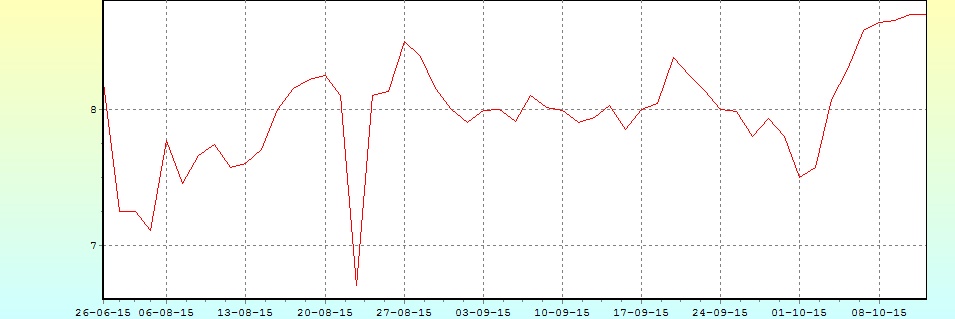

Το ημερήσιο διάγραμμα της Εθνικής Τράπεζας

Πιο συγκεκριμένα και ενώ στις 17.00 ο τίτλος βρισκόταν στα 0,5410 ευρώ (+3,64%) με όγκο 1517005, μετά τις τελικές δημοπρασίες και αφού προηγήθηκε "ΑΜΕΜ" έκλεισε στα 0,5590 ευρώ, με συνολικό όγκο 2014420 τεμ.

Αξίζει, επίσης να σημειωθεί ότι ο κλαδικός δείκτης των Τραπεζών, σε αντίθεση με τον Γενικό Δείκτη ο οποίος μετά τις 15.22 κινήθηκε μόνιμε μα αρνητικό πρόσημο, μετά τις 12.52 "φόρεσε" μόνιμα τα "πράσινα" και τα διατήρησε μέχρι τέλους κλείνοντας στο υψηλό ημέρας των 212,6 μονάδων με ημερήσια κέρδη 4,26%.

Μένοντας στο ταμπλώ του FTSE25 και εκτός Τραπεζικών μετοχών, η σημερινή συνεδρίαση διέκοψε το ανοδικό σερί του ΟΤΕ (0%), ο οποίος ερχόταν από επτά συνεχόμενες ανοδικές συνεδριάσεις, ανακάμπτοντας από τα πρόσφατα χαμηλά. Σημαντικά τα άκρα στα 8,49 και 8,70 ευρώ (σημερινό κλείσιμο), καθώς η όποια διάσπαση θα σηματοδοτήσει την απόλυτα βραχυπρόθεσμη τάση.

Το διάγραμμα του ΟΤΕ μετά τα capital controls

Λίγο πιο κινητικοί οι εμπλεκόμενοι στην Αγορά Παραγώγων, καθώς συνεχίζονται οι μετακυλίσεις θέσεων, με τους "long" πιο "δραστήριους", κάτι που επιβεβαιώνεται από το ευδιάκριτο premium, στα συμβόλαια του δείκτη, για τους μήνες Νοέμβριο και Δεκέμβριο.

Χαμηλές συναλλαγές στην Αγορά ομολόγων, όμως αυτό δεν απέτρεψε την μικρή επιστροφή των πωλητών για τα Ελληνικά Κρατικά ομόλογα, κάτι που είχε σαν αποτέλεσμα την αύξηση των αποδόσεων στις κοντινές λήξεις (3ετες 8,95%, 5ετες 8,07% και 10ετες 7,65%).

Από εκεί και πέρα και σύμφωνα με το ρεπορτάζ της Αναστασίας Παπαϊωάννου, σε μία και μόνο φάση αναμένεται να πραγματοποιηθεί η ανακεφαλαιοποίηση των Ελληνικών Τραπεζών.

Την ίδια στιγμή, τρέχουν με σημαντικούς ρυθμούς οι προετοιμασίες για τις αλλαγές που πρέπει να γίνουν στον νόμο της ανακεφαλαιοποίησης. Σύμφωνα με πληροφορίες, τα κείμενα είναι έτοιμα αλλά θα έρθουν στη Βουλή την επόμενη εβδομάδα, στις 20-22 Οκτωβρίου, καθώς πρέπει πρώτα να μελετηθούν από τους Θεσμούς και να πάρουν την έγκρισή τους.

Κι ενώ στο παρασκήνιο φουντώνουν οι επαφές αλλά και οι πιέσεις με στόχο την όσο το δυνατόν λιγότερο επιθετική προσέγγιση από την πλευρά του Ενιαίου Εποπτικού Μηχανισμού (SSM) - όσον αφορά στις αυστηρές παραδοχές των "stress tests" -, πλησιάζει η ώρα της επίσημης ενημέρωσης προς τους Έλληνες τραπεζίτες.

Έτσι, ο επόμενος κρίσιμος γύρος θα "παιχθεί" αύριο και μεθαύριο στη Φρανκφούρτη, στην οποία θα μεταβούν τα υψηλόβαθμα στελέχη προκειμένου να ενημερωθούν για το ύψος του λογαριασμού των κεφαλαιακών αναγκών.

Από την άλλη και σύμφωνα με επαγγελματίες του χώρου, θεωρείται σαν θετική εξέλιξη το γεγονός ότι για πέμπτη συνεχόμενη συνεδρίαση ο Γενικός Δείκτης παραμένει υψηλότερα των 675 μονάδων, όμως συνεχίζεται το "consolidation" στις παρυφές των 680 μονάδων και η αδυναμία πειστικής υπέρβασης του εν λόγω ορίου, κάτι που θα απαιτήσει σημαντική αύξηση των συναλλαγών.

Σύμφωνα με αναλυτές, η αξιολόγηση του τρίτου προγράμματος, η ψήφιση του πολυνομοσχεδίου από την Βουλή, οι όροι ανακεφαλαιοποίησης των Τραπεζών και η συζήτηση για πιθανή ελάφρυνση του Ελληνικού χρέους θα είναι οι καταλύτες που θα διαμορφώσουν την βραχυμεσοπρόθεσμη τάση, αν δεν υποτροπιάσει σημαντικά το διεθνές κλίμα.

Τεχνικά και ξεκινώντας από τον Γενικό Δείκτη που εδώ και ενάμιση χρόνο επιμένει σε μεσοπρόθεσμο πτωτικό κανάλι, πρώτο ζητούμενο είναι η υπέρβαση της ζώνης 684 - 690 μονάδες και κύριο η υπέρβαση των 703 - 725 μονάδων, που αλλάζει την πτωτική τάση του τελευταίου διαστήματος.

Αντίθετα, κλεισίματα χαμηλότερα των 665 μονάδων, θα επαναφέρουν αρνητικά σενάρια, αλλά και τον πρώτο λόγο στους πωλητές.

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης, καλό θα ήταν να μην χαθούν οι 199 μονάδες, με το "stop" για τους "long" να παραμένει στις 198 μονάδες. Επόμενη στήριξη οι 195 μονάδες.

Το διάγραμμα της Frigoglass μετά τα capital controls

Το 205 κοντινή αντίσταση ενώ μία κατοχύρωση των 207 μονάδων, σε κλείσιμο, μπορεί να δώσει σημαντική συνέχιση της ανοδικής κίνησης.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Η προσπάθεια αναρρίχησης των αποτιμήσεων των πολύπαθων Τραπεζικών μετοχών της προηγούμενης εβδομάδος, με τη θεσμική υποβοήθηση της κατάργησης των Παραγώγων, δεν μπόρεσε να οδηγήσει το Γενικό Δείκτη προς τις 700 μονάδες, καθώς ο όγκος των συναλλαγών παραμένει δραματικά χαμηλός" επισημαίνει ο Δημήτρης Τζάνας.

Πάντως, τις επόμενες ημέρες θα αρχίζει να διευκρινίζεται το φλέγον ζήτημα του ύψους των απαιτούμενων Τραπεζικών κεφαλαιακών αναγκών: σε πρώτη φάση, εντός της εβδομάδος, με τη γνωστοποίηση του πορίσματος από την αξιολόγηση της ποιότητας του ενεργητικού (asset quality review) και τον προσδιορισμό του ύψους των προβλέψεων και σε δεύτερη, μέχρι το τέλος του μήνα, με τη γνωστοποίηση του "τεστ κοπώσεως" (stres stest) που θα καθορίσει το τελικό ύψος των κεφαλαιακών αναγκών.

Επομένως, καθώς βιώνουμε την περίοδο της παντοδυναμίας των Εποπτικών Αρχών που δείχνουν να εξαντλούν την αυστηρότητά τους απέναντι στο Ελληνικό Τραπεζικό Σύστημα στην Ε.Ε., η ομηρία της Τραπεζοκεντρικής Ελληνικής Χρηματιστηριακής Αγοράς είναι το αναπόφευκτο αποτέλεσμα.

Από την άλλη πλευρά, η κατάθεση του πολυνομοσχεδίου με στόχο την ψήφισή του την ερχόμενη Παρασκευή, κορυφώνει την κυριαρχία του περιβάλλοντος φορολογικών επιβαρύνσεων, τόσο προς τους Ιδιώτες όσο και προς τις Επιχειρήσεις, ενώ ο "ενιαίος λογαριασμός θησαυροφυλακίου" θα συγκεντρώσει πλέον όλα τα διαθέσιμα των Φορέων της Κεντρικής και ενδεχομένως και της Γενικής Κυβέρνησης, υπό τον έλεγχο του Υπουργού Οικονομικών ! Θετικά ωστόσο πρέπει να καταγραφεί η προσπάθεια για αυξημένη χρήση του "πλαστικού χρήματος", που αν και επήλθε ως παράπλευρο αποτέλεσμα της επιβολής των capital controls, μπορεί τώρα να βοηθήσει στη μείωση της εκτεταμένης φοροδιαφυγής.

Αναπόφευκτα, ωστόσο, επιτείνεται το υφεσιακό σκηνικό, καθώς η δημοσιονομική εξισορρόπηση συνιστά βασικό προαπαιτούμενο για την επιτυχή αξιολόγηση της Ελληνικής Οικονομίας από τους Δανειστές, ώστε να ολοκληρωθεί η Τραπεζική ανακεφαλαιοποίηση και να εκταμιευθούν οι δόσεις.

Και φυσικά να συζητηθεί στη συνέχεια η αναδιάρθρωση του χρέους, ώστε να φανεί μια "ακτίνα φωτός" το 2016, σε σχέση με την επανεκκίνηση της Οικονομίας.

Είναι φανερό, επομένως, ότι στην παρούσα φάση δύσκολα θα μετατεθεί ψηλότερα ο πήχης των προσδοκιών για το Ελληνικό Χρηματιστήριο, αφού ούτε οι μη Τραπεζικοί Δεικτοβαρείς τίτλοι μπορούν να αναπτύξουν θετικές προσδοκίες καθώς: οι μεν εταιρείες εξαγωγικού προσανατολισμού επηρεάζονται από τη συντήρηση σκηνικού επιβράδυνσης της Παγκόσμιας Οικονομίας, ενώ "τα κρατικόχαρτα" συνεχίζουν να καθορίζονται από την άτολμη και συχνά αντιφατική Κυβερνητική στάση, σε σχέση με τις αποκρατικοποιήσεις, όπως χαρακτηριστικά συμβαίνει τις τελευταίες ημέρες με τα συμβαίνοντα στον ΟΛΠ.

Πάντως, η Federal αναστέλλει επί του παρόντος την έναρξη αναπροσαρμογής ανόδου των παρεμβατικών επιτοκίων της προκειμένου να επανεξετάσει τα δεδομένα της πραγματικής Οικονομίας στις ΗΠΑ και διεθνώς και τον πληθωρισμό.

"Συντηρείται έτσι, το θετικό momentum στις ήδη υπερτιμημένες Χρηματιστηριακές Αγορές και ιδιαίτερα των Αναδυομένων Αγορών που απειλούνται πάντως με μαζικές μεταφορές κεφαλαίων το επόμενο διάστημα, οψέποτε αναρριχηθούν τα δολαριακά επιτόκια" τονίζει ο σύμβουλος επενδύσεων της TecGroup.

Οι διεθνείς οικονομικές εξελίξεις

Μόνο η Shanghai (+0,17%) διεσώθη με θετικό πρόσημο από τις μεγάλες Ασιατικές Αγορές, όπου τις μεγαλύτερες απώλειες σημείωσε ο Nikkei (-1,11%).

Αρνητικό το κλίμα στην Ευρώπη, με τους δείκτες να έχουν μαζέψει από τα χαμηλά ημέρας, ενώ με μικτά πρόσημα κινείται στην αρχή της συνεδρίασης η Wall Street.

Αξιοσημείωτα κέρδη για το πετρέλαιο, μικρότερα για χρυσό και ευρώ.

Ξεκινώντας από την Ασία και την Κίνα και σύμφωνα με τα στοιχεία που ανακοίνωσε η Γενική Διεύθυνση Τελωνείων της Χώρας, οι εξαγωγές μειώθηκαν κατά 1,1% τον Σεπτέμβριο σε όρους γουάν, ενώ οι εισαγωγές έκαναν "βουτιά" 17,7%. Οι οικονομολόγοι ανέμεναν πτώση 6,3% και 15% αντίστοιχα.

Το εμπορικό πλεόνασμα της Κίνας διαμορφώθηκε στα 376,2 δισ γουάν ($59,45 δισ) τον Σεπτέμβριο, έναντι των $46,8 δισ που προέβλεπαν οι αναλυτές.

Ερχόμενοι στην Ευρώπη και στην Γερμανία, στις 1,9 μονάδες από 12,1 τον προηγούμενο μήνα κατρακύλισε ο δείκτης οικονομικού κλίματος ZEW της Γερμανίας τον Οκτώβριο, έναντι των 6 μονάδων που ανέμεναν οι αναλυτές. Ο δείκτης τρεχουσών συνθηκών έκανε "βουτιά" στις 55,2 από 67,5 μονάδες, έναντι του 64,7 που προέβλεπαν οι αναλυτές.

Σύμφωνα με το Ινστιτούτο, το σκάνδαλο της "Volkswagen" και η αποδυνάμωση των Αναδυόμενων Αγορών επιβαρύνουν τις προοπτικές ανάπτυξης της Γερμανικής Οικονομίας.

Επιστροφή στο ΧΑ

Αυξητικά, όπως αναμενόταν, κινήθηκαν και τον Αύγουστο οι ανεξόφλητες ληξιπρόθεσμες υποχρεώσεις του Δημοσίου αλλά και οι εκκρεμείς επιστροφές φόρου. Τα χρέη του Δημοσίου προς την Αγορά αυξήθηκαν συνολικά κατά περίπου 200 εκατ. ευρώ. Συγκεκριμένα οι ληξιπρόθεσμες οφειλές από τα 4,955 δισ. ευρώ ανέβηκαν σε 5,105 δισ. ευρώ, ενώ παράλληλα οι επιστροφές φόρου που εκκρεμούσαν διαμορφώθηκαν σε 809 εκατ. ευρώ από 781 εκατ. τον Ιούλιο.

Στο 0,7% περιορίστηκε η ανάκαμψη της Ελληνικής Οικονομίας την προηγούμενη χρονιά, σύμφωνα με τα στοιχεία που έδωσε στη δημοσιότητα η ΕΛΣΤΑΤ αντί της εκτίμησης για 0,8% του ΑΕΠ που είχε διατυπωθεί τον Μάρτιο.

Νέα, υψηλότερη τιμή-στόχο για τη μετοχή της Fourlis, στα 4,8 από 4,1 ευρώ δίνει η Επενδυτική Τράπεζα Ελλάδος σε έκθεσή της στην οποία αναβαθμίζει και τη σύσταση σε "buy" από "accumulate" λόγω χαμηλής αποτίμησης.

Νέες, υψηλότερες τιμές-στόχους θέτει για 16 μετοχές η NBG Sec καθώς προχωρά σε μείωση κατά 100 μονάδες βάσης του επιτοκίου προεξόφλησης (risk free rate). Σύμφωνα με τη χρηματιστηριακή, το ύψος του επιτοκίου διαμορφώνεται στο 8,5%.

Από εκεί και πέρα και ξεκινώντας από τον Γενικός Δείκτη, αυτός κινήθηκε μεταξύ 674,62 (-0,90%) και 682,91 μονάδων (+0,32%), στις 17.00 βρέθηκε στις 676,58 (-0,61%) και μέσω των τελικών δημοπρασιών έκλεισε στις 678,3 μονάδες με απώλειες 0,36%.

Ο τζίρος έφθασε τα 34,2 εκατ., όμως από αυτά τα 9,9 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΜΠΕΛΑ, ΕΧΑΕ, ΟΤΕ, ΑΛΦΑΤΠ, ΕΥΡΩΒ). Το 45% της συνολικής μικτής συναλλαγών, από τον τίτλο του ΟΤΕ.

Στο ταμπλώ του 25αρη διακινήθηκαν 61752817 τίτλοι και γενικότερα 70636786 μετοχές.

Σχετικά ικανοποιητική η τελική εικόνα με 46 ανοδικές μετοχές, έναντι 40 πτωτικών, ενώ 10 τίτλοι ολοκλήρωσαν την συνεδρίαση με κέρδη μεγαλύτερα του 7%.

Μένοντας στους Δεικτοβαρείς τίτλους, αξίζει να σημειωθεί ότι οι ΓΕΚΤΕΡΝΑ, ΓΡΙΒ, ΕΕΕ, ΕΥΔΑΠ, ΜΥΤΙΛ, ΟΤΕ, ΤΕΝΕΡΓ δεν ήλθαν σε επαφή με το θετικό πρόσημο.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Εθνική, Πειραιώς, Ελ. Πετρέλαια, ΟΤΕ, Jumbo και στα χαμηλά ημέρας οι Eurobank, Viohalco, EEE και Μυτιληναίος.

Χαμηλότερα του 25αρη, ίσως αξίζει αναφοράς η έβδομη συνεχόμενη ανοδική συνεδρίαση για την Frigoglass (+0,88%). Τα 2,35 ευρώ είναι κοντινός μας στόχος, με την στήριξη αντίστοιχα στα 2,08. Ο επόμενος μεγάλος εβδομαδιαίος στόχος είναι τα 2,80 και το εβδομαδιαίο το "stop" για τους "long" με την καθοδική διαφυγή χαμηλότερα των 1,87 ευρώ.

----ΧΠΑ

Συνεδρίαση μικρής υποχώρησης, η δεύτερη της εβδομάδας, για την Αγορά Παραγώγων, ενώ συνεχίστηκαν οι μετακυλίσεις θέσεων.

Αυξημένες οι συναλλαγές στο συμβόλαιο του δείκτη και σημαντικά μειωμένες στα Σ.Μ.Ε. επί μετοχών (28.544 συμβόλαια), λόγω και της επικείμενης παύσης των Παράγωγων προϊόντων επί των Τραπεζικών τίτλων.

Στα 5.049 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Οκτώβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 6.879, 3.310 για τον Οκτώβριο, 3.356 για τον Νοέμβριο και 213 για τον Δεκέμβριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 201,25) κινήθηκε μεταξύ 200,25 και 203,5 μονάδων γυρίζοντας σε υπερτίμηση 0,10%, σύμφωνα με την τιμή εκκαθάρισης.

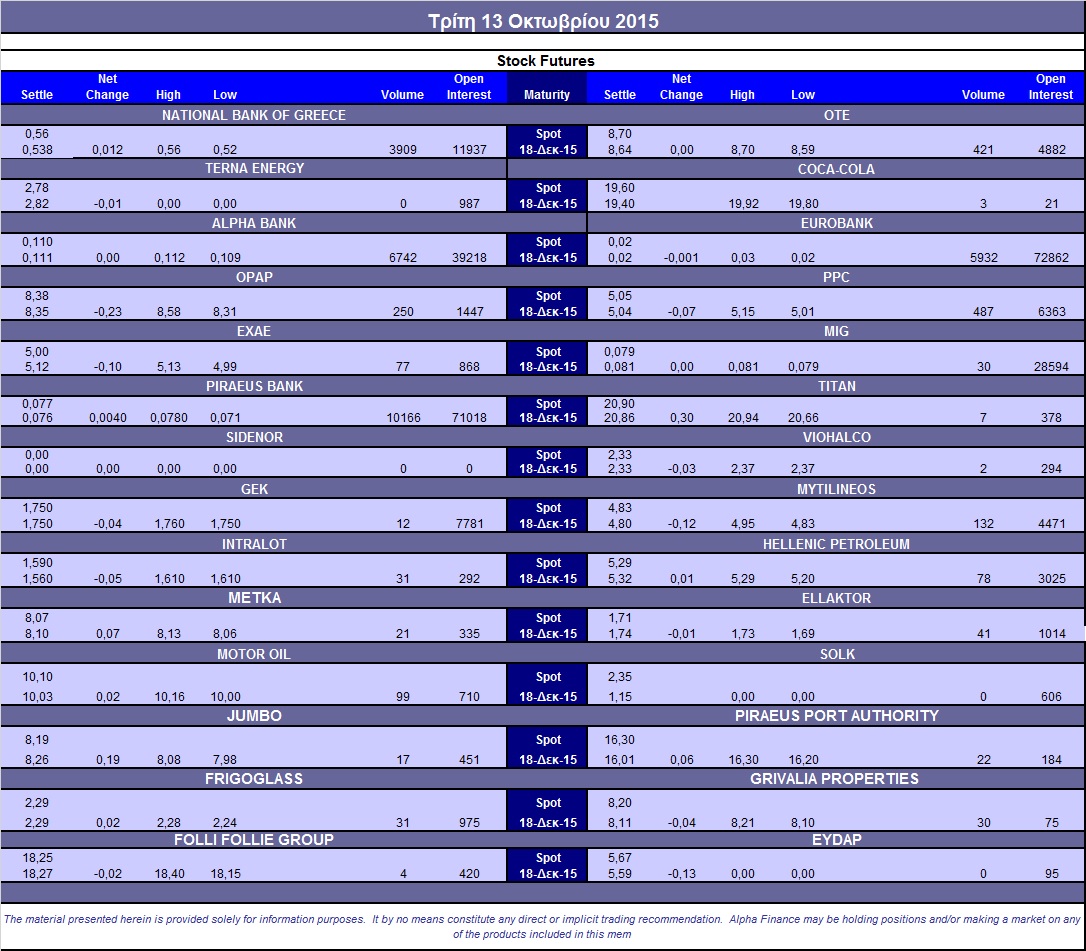

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (13.002 Eurobank, 10.500 ΟΤΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (6.742), Εθνική (3.909), Πειραιώς (10.166), Eurobank (5.932), ΟΠΑΠ (250), ΔΕΗ (487), ΟΤΕ (421), Μυτιληναίος (132).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap αυξήθηκε στο 64%, ενώ ο όγκος συναλλαγών ήταν στα 292 δικαιώματα (272 αγοράς και 20 πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (35.532.193 τεμ.), Eurobank (7.162.054 τεμ.), Πειραιώς (15.168.251 τεμ.), Εθνική (1.003.403 τεμ.).

Πηγή: Alpha Finance