Μπορεί η πρώτη συνεδρίαση της νέας εβδομάδας, η οποία συνοδεύεται και από την λήξη των Παραγώγων Οκτωβρίου, να έκλεισε τον Γενικό Δείκτη με θετικό πρόσημο και κοντά στα υψηλά ημέρας, όμως η γενικότερη εικόνα μάλλον προβλημάτισε όλους όσους είχαν το κουράγιο να παρακολουθήσουν τα δρώμενα στο ταμπλώ του Χ.Α. από αρχής μέχρι τέλους.

Τρεις ήταν οι βασικοί λόγοι που δημιούργησαν προβληματισμούς κατά την σημερινή συνεδρίαση, παρά το γεγονός ότι ο Τραπεζικός δείκτης ερχόταν από έξι συνεχόμενες ανοδικές συνεδριάσεις με αθροιστικά κέρδη 31,96% και υπήρχε η δικαιολογία σχετικής διόρθωσης.

Το 6Χ6 είχαν κάνει οι αγοραστές και στον τίτλο της Εθνικής, με αθροιστικά κέρδη 54,29%.

Ο πρώτος λόγος προβληματισμού ήλθε από το Τραπεζικό ταμπλώ και την απόλυτη αδυναμία των υπόλοιπων Δεικτοβαρών Τραπεζικών μετοχών, να δώσουν κάποια κίνηση, έστω και αντανακλαστικού χαρακτήρα, ακολουθώντας την ανοδική αντίδραση της Εθνικής.

Μένοντας στις Τραπεζικές μετοχές και στον τίτλο της Εθνικής -3,33%), αυτός ξεκίνησε με ανοδική "ουρά" αναρριχόμενος μέχρι τα 0,5510 ευρώ (+2,04%), όμως στις 12.26 είχαν χαθεί τα αρχικά κέρδη, ακολούθησε σημαντική διόρθωση μέχρι τα 0,51 ευρώ (-5,56%) και από εκεί και πέρα ο τίτλος αναλώθηκε σε προσπάθειες επαναπροσέγγισης του προηγούμενου κλεισίματος.

Το ημερήσιο διάγραμμα της Εθνικής Τράπεζας

Όμως οι "αψιμαχίες" συνεχίστηκαν και στις τελικές δημοπρασίες, με αποτέλεσμα ενώ στις 17.00 ο τίτλος να βρίσκεται στα 0,5260 ευρώ (-2,59%), έχοντας διακινήσει 2200555 τεμ., μέσω των τελικών δημοπρασιών βρέθηκε να κλείνει στα 0,5220 ευρώ, με συνολικό όγκο 2843282 τεμαχίων.

Ο δεύτερος λόγος έρχεται από το υπόλοιπο ταμπλώ του FTSE25, όπου από την συνεδρίαση της Παρασκευής έχει αρχίσει να γίνεται περισσότερο ευδιάκριτη η "κόπωση" στους μη Τραπεζικούς, Δεικτοβαρείς, τίτλους, ενώ σήμερα χρειάστηκαν οι τελικές δημοπρασίες προκειμένου ο Δείκτης, με καθαρά τεχνικό κλείσιμο, να τερματίσει την συνεδρίαση με θετικό πρόσημο.

Ακόμα και σήμερα, που έστω και τεχνικά, έγινε προσπάθεια ο Γενικός Δείκτης να "κόψει το νήμα" με θετικό πρόσημο (κάτι που τελικά επετεύχθη), η επιφυλακτικότητα ήταν έκδηλη και οι κινήσεις των ελάχιστων αγοραστών, απόλυτα μετρημένες.

Να σημειωθεί ότι με τετραψήφιο όγκο συναλλαγών τερμάτισαν την συνεδρίαση οι Αεροπορία Αιγαίου, ΕΥΔΑΠ, ΟΛΠ, Τέρνα Ενεργειακή και Grivalia Properties.

Ο τρίτος και πλέον πασιφανής λόγος ήλθε από την εντυπωσιακή καθίζηση του τζίρου (ο χαμηλότερος των τελευταίων πέντε συνεδριάσεων), σαφέστατη ένδειξη ότι η εσωστρέφεια επιστρέφει δριμύτερη στο ταμπλώ του Χ.Α.

Αξίζει να αναφερθεί ότι για να συμπληρωθεί το πρώτο εκατομμύριο, μικτής αξίας συναλλαγών, χρειάστηκαν 23 ολόκληρα λεπτά, ενώ το δεύτερο εκατομμύριο συμπληρώθηκε στις 11.15, δηλαδή μετά από 45 λεπτά συνεδρίασης.

Σχετικά ενισχυμένες οι συναλλαγές στην Αγορά Παραγώγων, καθώς εντάθηκαν οι μετακυλίσεις θέσεων, ενώ περίπου σταθεροποιητική ήταν η εικόνα στην Αγορά ομολόγων, με τις αποδόσεις για τους Ελληνικούς Κρατικούς τίτλους να διαμορφώνονται ως εξής: 3ετες 8,77%, 5ετες 8,11% και 10ετες 7,62%).

Επιστρέφοντας στο Χ.Α., για το τελικό θετικό πρόσημο του Δείκτη "πάλεψαν" οι ΔΕΗ (+2,82%), ΕΕΕ (+1,96%), Τιτάν (+2,95%), ΟΠΑΠ (+1,89%), Folli Follie Group (+2,07%), Jumbo (+1,39%), έχοντας βοήθειες από Grivalia (+3,26%) και ΕΧΑΕ (+1,99%).

Σύμφωνα με παράγοντες της Αγοράς, η προσοχή θα παραμείνει στραμμένη στην ψήφιση του πολυνομοσχεδίου, από την Ελληνική Βουλή και βέβαια στους τελικούς όρους από τις επικείμενες Τραπεζικές ΑΜΚ.

Σύμφωνα με το ρεπορτάζ του Χρ. Κίτσιου, το βράδυ της περασμένης Πέμπτης ο SSM γνωστοποίησε ότι ορίζει τον ελάχιστο Common Equity Tier I για το βασικό σενάριο της άσκησης προσομοίωσης στο 10,5% και για το δυσμενές στο 8%, αλλά η ΕΚΤ προσανατολίζεται να θέσει ως όριο το 9,5% για το βασικό σενάριο.

Στο ίδιο συμπέρασμα καταλήγει και ρεπορτάζ του Bloomberg, όπου το timing της αλλαγής πλεύσης, αμέσως μετά την ολοκλήρωση της Συνόδου του ΔΝΤ στη Λίμα του Περού, ερμηνεύεται από την Αγορά ως προάγγελος ηπιότερης προσέγγισης με συμφωνία του συνόλου των θεσμών.

Αξίζει να σημειωθεί ότι το δημοσίευμα του Bloomberg (σύμφωνα με το τμήμα ανάλυσης της Guardian Trust ΑΧΕΠΕΥ) "είδε" το φώς της δημοσιότητας στις 14.27, ενώ ελάχιστα λεπτά αργότερα (14.31) ο Γενικός Δείκτης του Ελληνικού Χρηματιστηρίου "έβλεπε" το χαμηλό ημέρας των 670,92 μονάδων (-0,89%), με ότι αυτό μπορεί να συνεπάγεται.

Σε κάθε περίπτωση, σύμφωνα με τους ασχολούμενους με τα Τραπεζικά δρώμενα και λόγω των ασφυκτικών χρονοδιαγραμμάτων, μόλις αποκτηθεί πλήρης ορατότητα, οι γενικές συνελεύσεις των Τραπεζών θα κληθούν να αποφασίσουν την ΑΜΚ με παραίτηση των παλαιών μετόχων από το δικαίωμα προτίμησης και διάθεση των νέων μετοχών μέσω της διαδικασίας βιβλίου προσφορών (book building).

Από την άλλη και μένοντας στους παλαιούς μετόχους, που μπορεί ακόμα να διακρατούν Τραπεζικές μετοχές, αξίζει να σημειωθεί ότι πριν ένα χρόνο η συνολική κεφαλαιοποίηση των συστημικών Τραπεζών ήταν κοντά στα 17 δισ ευρώ και με σημερινό κλείσιμο είναι λίγο πάνω από τα 4 δισ ευρώ.

Μένοντας στον Τραπεζικό κλάδο, "η Εθνική Τράπεζα θα πραγματοποιήσει συζητήσεις με επενδυτές, εξετάζοντας τις εναλλακτικές στρατηγικές επιλογές για την Finansbank", αναφέρει η Τουρκική θυγατρική του Ελληνικού ομίλου σε ανακοίνωσή της στο χρηματιστήριο της Κωνσταντινούπολης. Οι πληροφορίες φέρουν τις "Qatar National Bank", τις Τουρκικές "Garanti" και "Fibabanka" καθώς και έναν Κινεζικό όμιλο να έχουν εκφράσει εμπράκτως το ενδιαφέρον τους, καταθέτοντας προσφορές για την Τουρκική Τράπεζα.

Τεχνικά, μάλλον ουδέτερα ήταν τα μηνύματα που άφησε ο σημερινή συνεδρίαση.

Ο Γενικός Δείκτης, για τρίτη συνεδρίαση δοκιμάζει την τύχη του με το περιοχή των 681 μονάδων. Ενδοσυνεδριακό υψηλό 7/10 στις 680,65, στις 9/10 681,6 και σημερινή "κορυφή" στις 681,03 μονάδες. Κοντινή αντίσταση στις 688 μονάδες και κύρια στις 710. Υπέρβαση των 720 - 730 μονάδων, δίνει αποχρώσες ενδείξεις αλλαγής της μεσοπρόθεσμης τάσης. Οι 640 μονάδες το "stop" για τους "long".

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Τι σχολιάζουν οι αναλυτές της αγοράς

"Η Κυβέρνηση έχει μπροστά της να περάσει τα προαπαιτούμενα που θα ανοίξουν τον δρόμο τόσο για θετική αξιολόγηση και είσπραξη της δόσης, όσο και τη εκκίνηση των ΑΜΚ των Τραπεζών, μιας και είναι σημαντικό τόσο για την αποφυγή 'κουρέματος' καταθέσεων, από την καινούργια χρονιά, όσο και για την ανάκαμψη της Ελληνικής Οικονομίας που τόσο πολύ έχει ανάγκη, μιας και ένα μεγάλο μέρος των 'CC' θα μπορέσουν να αρθούν σε περίπτωση που ο κλάδος ανακεφαλαιωθεί" αναφέρει ο Ηλίας Ζαχαράκης.

Η Αγορά, τόσο η Χρηματιστηριακή, αλλά πολύ περισσότερο αυτή των ομολόγων, προεξοφλούν μία θετική εξέλιξη μιας και το spread πλησιάζει πάλι τις 700 μονάδες βάσης, με τα εταιρικά ομόλογα να έχουν δώσει πολύ σημαντικές κινήσεις μιας και το ενδιαφέρον είναι ιδιαίτερα υψηλό.

Το επόμενο διάστημα το πιο δύσκολο και μεγάλο βήμα της Κυβέρνησης θα έχει να κάνει με το Συνταξιοδοτικό, μιας και είναι και το μεγαλύτερο πρόβλημα σε κόστος, ενώ η βιωσιμότητα του δεν υφίσταται με τα σημερινά δεδομένα.

Στην παρούσα και όπως όλα δείχνουν, η Κυβέρνηση έχει αποφασίσει να ακολουθήσει το μνημόνιο κατά γράμμα, ψάχνοντας τα πολύ δύσκολα ισοδύναμα.

Εν κατακλείδι, μπροστά μας έχουμε ένα πολύ δύσκολο τρίμηνο, που θα μας δείξει αν η Οικονομία μπορεί να ανταπεξέλθει, πάντα με την βοήθεια της Ευρώπης, στα σημαντικά νέα προβλήματα που έχει με τα "CC".

Στην περίπτωση του Χ.Α. και σύμφωνα με την άποψη του αντιπροέδρου και διευθύνοντος συμβούλου της Fast Finance ΑΕΠΕΥ, "ο χρόνος είναι ο κύριος αντίπαλος μας και όχι τόσο οι αποτιμήσεις των εταιρειών".

Οι διεθνείς οικονομικές εξελίξεις

Με μικτά πρόσημα ολοκληρώθηκε η πρώτη συνεδρίαση της εβδομάδας για τις μεγάλες Ασιατικές Αγορές, με τα μεγαλύτερα κέρδη για Shanghai (+3,28%) και Nikkei (+1,64%) και τις μεγαλύτερες απώλειες για τον δείκτη ASX 200 (-0,89%).

Απόλυτα επιφυλακτική η εικόνα στην Ευρώπη, ενώ με κινήσεις πέριξ των προηγούμενων κλεισιμάτων ξεκίνησε η συνεδρίαση στην Wall Street (δεν αναμένεται δημοσιοποίηση μακροοικονομικών μεγεθών για την Αμερικανική Οικονομία καθώς σήμερα είναι η "Μέρα του Κολόμβου"), με τους επενδυτές να περιμένουν εταιρικά αποτελέσματα, αλλά και άλλα Αμερικάνικα μάκρο όπως Λιανικές Πωλήσεις (την Τετάρτη) και τον δείκτη τιμών καταναλωτή (την Πέμπτη). Υπενθυμίζεται πως την Τετάρτη δημοσιεύεται η "μπεζ βίβλος" της Fed.

Ξεκινώντας από την Ασία, η Κεντρική Τράπεζα της Κίνας ανακοίνωσε το Σαββατοκύριακο νέα σειρά μέτρων παροχής ρευστότητας στην Οικονομία, ενώ δήλωσε πως "η διόρθωση της Κινεζικής Χρηματιστηριακής Αγοράς έχει σχεδόν τελειώσει". Ανακοίνωσε πως θα επεκτείνει ένα πιλοτικό πρόγραμμα που δίνει τη δυνατότητα στις Τράπεζες να δανείζονται χρήματα από την Κεντρική Τράπεζα, κάνοντας χρήση πιστωτικών assets υψηλής ποιότητας ως εγγύηση. Παράλληλα, η Κεντρική Τράπεζα εξέδωσε προσχέδιο κανόνων για την διακυβέρνηση των αυτοματοποιημένων συναλλαγών μετοχών, που έχουν "κατηγορηθεί" ότι ευθύνονται εν μέρει για τις αναταράξεις στην Κινεζική Χρηματιστηριακή Αγορά.

Από την άλλη, "η κατάσταση της Παγκόσμιας Οικονομίας δεν είναι κατάλληλη για μια αύξηση των επιτοκίων από την Κεντρική Τράπεζα των ΗΠΑ", δήλωσε ο Υπουργός Οικονομικών της Κίνας Lou Jiwei στο περιθώριο της ετήσιας συνεδρίασης του Διεθνούς Νομισματικού Ταμείου και της Παγκόσμιας Τράπεζας στη Λίμα του Περού.

Περνώντας στα εταιρικά νέα, περιουσιακά στοιχεία σε Αυστραλία και Χιλή πρόκειται να πουλήσει η "Glencore" στο πλαίσιο ενός ευρύτερου σχεδίου που ανακοίνωσε τον περασμένο μήνα, προκειμένου να μειώσει τα $30 δισ του καθαρού της χρέους περίπου στο ένα τρίτο, σύμφωνα με το Reuters.

Η "EMC" συμφώνησε την εξαγορά της από τη "Dell", για 67 δισ. δολάρια σε μετρητά και μετοχές, όπως ανακοίνωσε ο διευθύνων σύμβουλος της εταιρείας, Joe Gucci. Οι αγοραστές θα πληρώσουν $33,15 ανά μετοχή της EMC, το οποίο καθιστά τη συμφωνία τη μεγαλύτερη στον Τομέα της Αμερικανικής Τεχνολογίας.

Η S&P υποβάθμισε την πιστοληπτική αξιολόγηση της "Volkswagen" σε "Α-" από "Α" λόγω των επιπτώσεων από το σκάνδαλο με τους πετρελαιοκινητήρες. Ο οίκος αξιολόγησης ανέφερε ότι το "A-" της "Volkswagen" θα παραμείνει υπό παρακολούθηση.

Σε κάθε περίπτωση και παρά την επιφανειακή ηρεμία των Αγορών, οι περισσότεροι από τους διεθνείς αναλυτές παραμένουν εξαιρετικά επιφυλακτικοί τονίζοντας ότι τα μηδενικά επιτόκια και το "τύπωμα χρήματος" απλά "αγοράζουν χρόνο" για τις Αγορές και μόνο οι κατά τόπους Κυβερνήσεις μπορούν να δώσουν ουσιαστικότερες λύσεις.

Η Παγκόσμια οικονομική κρίση, που ξεκίνησε πριν από επτά χρόνια με την κατάρρευση του Τραπεζικού Τομέα στις ΗΠΑ, έχει εισέλθει σε μια τρίτη φάση, σύμφωνα με ομάδα αναλυτών της Goldman Sachs. Η φάση αυτή χαρακτηρίζεται από υπερβολικά χαμηλές τιμές στα Εμπορεύματα, επιβράδυνση της ανάπτυξης στην Κίνα και χαμηλό Παγκόσμιο πληθωρισμού.

Το τριπλό αυτό χτύπημα έχει τις ρίζες του στην απάντηση στα δύο προηγούμενα κύματα της κρίσης – την Τραπεζική κατάρρευση και την Ευρωπαϊκή κρίση χρέους – και αποτελεί μέρος του λεγόμενου υπερ-κύκλου χρέους των τελευταίων δεκαετιών. Οι Κεντρικές Τράπεζες απάντησαν με μείωση των επιτοκίων, ενθαρρύνοντας τους επενδυτές να δανείσουν σε Αναδυόμενες Αγορές όπως η Κίνα. Τώρα που τα επιτόκια δείχνουν έτοιμα να αυξηθούν, οι δανειστές αποσύρονται από τα Εμπορεύματα, τα οποία είναι στενά συνδεδεμένα με τις τύχες των Αναδυόμενων.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας, η Τρ. Πειραιώς ενημέρωσε το επενδυτικό κοινό ότι η ανακοίνωση των Οικονομικών Αποτελεσμάτων Α' εξαμήνου 2015 του Ομίλου θα πραγματοποιηθεί την Τετάρτη 14 Οκτωβρίου 2015 μετά τη λήξη της συνεδρίασης του Χ.Α.

"Δεν είναι πρόθεση του επικεφαλής του Eurogroup να χάσει το ΔΝΤ, αντιθέτως, επιθυμεί να το κρατήσει", διευκρίνισε ο εκπρόσωπος του Γερμανικού Υπουργείου Οικονομικών, Μάρτιν Γιέγκερ, σχετικά με τη συμμετοχή του Ταμείου στο Ελληνικό πρόγραμμα. Επεσήμανε, δε, ότι η Γερμανική Αντιπροσωπεία είχε σχετική συζήτηση με τον κ. Ντάισελμπλουμ στο πλαίσιο της συνόδου του ΔΝΤ στη Λίμα και εξουσιοδοτήθηκε να μιλήσει εξ ονόματός του.

"Μετά από μήνες διαπραγματεύσεων, η Ελλάδα και οι Διεθνείς Πιστωτές της συμφώνησαν τελικά ένα νέο πρόγραμμα προσαρμογής διάρκειας τριών ετών", τονίζει η Ernst and Young στη Φθινοπωρινή έκδοση της έκθεσης "Eurozone Economic Forecast". Υπάρχουν, όμως, σοβαρές αμφιβολίες για το κατά πόσο το ποσό των 86 δισ. ευρώ θα επαρκέσει, ενώ ο κίνδυνος ενός "Grexit" παραμένει, παρά την ανανεωμένη αποφασιστικότητα όλων των Πλευρών για την επιτυχία της συμφωνίας.

Σύμφωνα με την έκθεση, το ΑΕΠ αναμένεται να αυξηθεί κατά μόλις 0,3% το 2015 και στη συνέχεια να συρρικνωθεί κατά περίπου 3% το 2016.

Στα "υπόλοιπα" της σημερινής συνεδρίασης, ο Γενικός Δείκτης στις 17.00 βρέθηκε στις 678,84 (+0,28%), μέσω των τελικών δημοπρασιών "είδε" το υψηλό ημέρας των 681,03 (+0,61%) και τελικά έκλεισε στις 680,75 μονάδες με κέρδη 0,56%.

Ο τζίρος υποχώρησε στα 25,5 εκατ. από τα οποία τα 3,1 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΤΕ, ΜΠΕΛΑ). Στα 59708635 τα τεμάχια που άλλαξαν χέρα στο ταμπλώ του 25αρη και στα 68042613 τα τεμάχια σε όλο το εύρος του χρηματιστηριακού ταμπλώ.

Και σήμερα "ασκήσεις ισορροπίας" στην τελική εικόνα με 45 ανοδικές μετοχές (τα καλύτερα ήλθαν στο τέλος), έναντι 38 πτωτικών, ενώ 10 τίτλοι ολοκλήρωσαν την συνεδρίαση με απώλειες μεγαλύτερες του 4%.

Από τις μετοχές του FTSE25, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι Ελ. Πετρέλαια και Motor Oil. Αντίθετα, δεν "κοκκίνισαν" καθ΄ όλη την διάρκεια της συνεδρίασης οι ΕΧΑΕ, ΟΛΠ και Folli Follie Group.

Μέσω των τελικών δημοπρασιών στο χαμηλό ημέρας έκλεισε ο Ελλάκτωρας, και στο υψηλό ημέρας οι Grivalia, Jumbo, Folli Follie Group, ΔΕΗ, ΟΠΑΠ, ΟΤΕ και Τιτάν.

Ελάχιστα τα άξια αναφοράς χαμηλότερα του 25αρη, όπως η έκτη συνεχόμενη ανοδική συνεδρίαση για τον Άνεμο (+0,85%), ενώ "συμπαθητικά" πράγματα συνέβησαν στον Άβακα (-4,25%). Πιο συγκεκριμένα και μέχρι τις 11.13, ήταν αρκετές "ανοιχτές" εντολές 3900 τεμ. προκειμένου ο τίτλος να υποχωρήσει μέχρι τα 0,3170 ευρώ (-10,2%), για να ανακάμψει, σχετικά, στην συνέχεια, διακινώντας συνολικά 7788 τεμάχια.

----ΧΠΑ

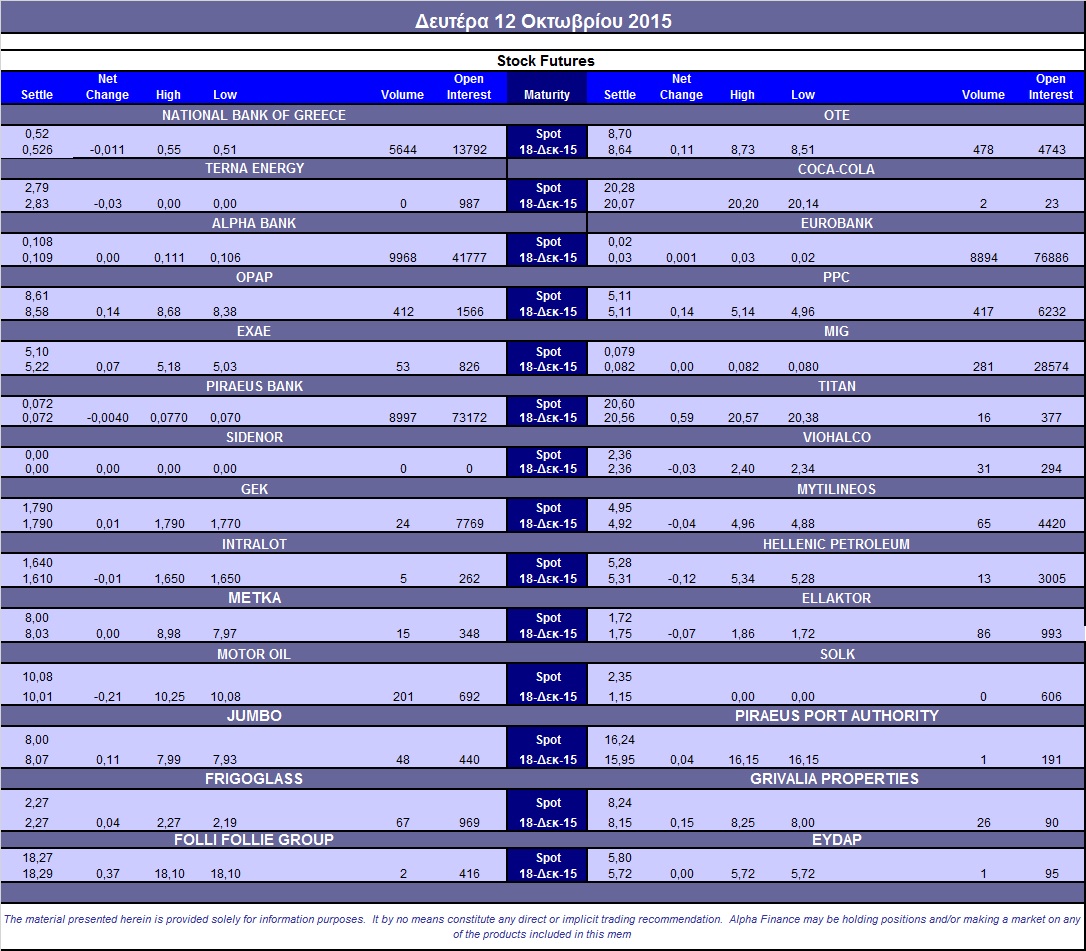

Με συνεδρίαση μικρής ανόδου ξεκίνησε η εβδομάδα στην Αγορά Παραγώγων, ενώ συνεχίστηκαν οι μετακυλίσεις θέσεων με τους "long" πιο δραστήριους.

Αυξημένες οι συναλλαγές στο συμβόλαιο του δείκτη και σημαντικά μειωμένες στα Σ.Μ.Ε. επί μετοχών (36.647 συμβόλαια), λόγω και της επικείμενης παύσης των Παράγωγων προϊόντων επί των Τραπεζικών τίτλων.

Στα 6.630 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Οκτώβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 4.091, 2.140 για τον Οκτώβριο, 1.728 για τον Νοέμβριο και 223 για τον Δεκέμβριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 201,75) κινήθηκε μεταξύ 199 και 203,25 μονάδων αυξάνοντας την υποτίμηση στο 0,35%, σύμφωνα με την τιμή εκκαθάρισης.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (18.010 ΕΧΑΕ, 8.739 ΟΤΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (10.468), Εθνική (6.044), Πειραιώς (8.997), Eurobank (8.894), ΟΠΑΠ (412), ΔΕΗ (417), ΟΤΕ (478), MIG (281), Motor Oil (201).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap αυξήθηκε στο 54%, ενώ ο όγκος συναλλαγών ήταν στα 167 δικαιώματα (123 αγοράς και 44 πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (35.532.193 τεμ.), Eurobank (7.162.054 τεμ.), Πειραιώς (15.168.251 τεμ.), Εθνική (1.003.403 τεμ.).

Πηγή: Alpha Finance