Με σύμμαχο, αίφνης, την αγορά των ΗΠΑ και το «γύρισμα» των ευρωπαϊκών, στο ΧΑ προσβλέπουν σε θετικό «κλείσιμο» του Σεπτεμβρίου με πιθανή διαμόρφωση του Γενικού Δείκτη πάνω από τις 705 μονάδες.

Η αντίδραση της Wall Street στην ανακοίνωση των στοιχείων για το ΑΕΠ και στην ομιλία της Yellen ήταν θεαματική, ωθώντας ανάλογα το δοκιμαζόμενο γερμανικό χρηματιστήριο (*), συνακόλουθα δε την πλειονότητα των ευρωπαϊκών.

Στο ΧΑ η πρώτη εβδομάδα μετά τις κάλπες χαρακτηρίστηκε από τις ρευστοποιήσεις που δέχτηκαν οι τραπεζικές μετοχές. Παρ' όλα αυτά στην τελευταία συνεδρίαση της εβδομάδας καλύφθηκε ένα μέρος από το 4ήμερο πτωτικό σερί το οποίο εξανέμισε περί τα 2 δισ. ευρώ (σχεδόν 1,5 δισ. ευρώ για τις τράπεζες) μέχρι και τη συνεδρίαση της Πέμπτης.

Ωστόσο στη συνεδρίαση της Παρασκευής ενεργοποιήθηκαν αντανακλαστικά. Ορισμένοι παίκτες ακολούθησαν την ανοδική αντίδραση των ευρω-αγορών, ενώ για ΕΤΕ και Eurobank υπήρξαν οι πρώτες ενδείξεις ανάσχεσης της πτώσης τους. Ολα αυτά βέβαια με χαμηλό τζίρο που προβληματίζει και ενώ το μείζον πρόβλημα της ανακεφαλαιοποίησης θα «ταλαιπωρεί» για μέρες ακόμη (και) τον κλάδο.

Ενθαρρυντική ένδειξη πάντως είναι η ενεργοποίηση αγοραστών από τα χαμηλά των 220 μονάδων αλλά και η υπέρβαση των 228 μονάδων. Να προσεχθεί, πως για τον ΔΤΡ κρίσιμη θεωρείται η υπέρβαση των σημαντικών 234 μονάδων (ο δείκτης ενδοσυνεδριακά αντέδρασε έως τις 234,41 αλλά διαμορφώθηκε τελικά στις 230,83 μονάδες με 6,15%). Για τον ΔΤΡ θα φανεί από την Δευτέρα κιόλας εάν μπορεί να κινηθεί πειστικά πάνω από τις 234 ή θα υποχωρήσει και πάλι προς τις 220/210 μονάδες.

Η «διχοτόμηση» του FT25 (κατ' άλλους «τριχοτόμηση») συνεχίστηκε για ακόμη μία εβδομάδα και όπως εκτιμάται πιθανότατα θα εξακολουθήσει και την επόμενη. Μερίδα αναλυτών εκτιμούν, πως εάν βοηθήσει η διεθνής συγκυρία, αρκετά «ισχυρά χέρια» θα επιδιώξουν ένα ανοδικό κλείσιμο για τον τρέχοντα μήνα (άλλωστε ο ΓΔ βρίσκονταν στις 624 μονάδες στις 31 Αυγούστου).

Ζητούμενο παραμένει η πορεία του τραπεζικού κλάδου, σημειώνοντας πως στη συνεδρίαση της Πέμπτης σημειώθηκε η χαμηλότερη τιμή εβδομάδας (στις 214,53 εβδομάδες) περιοχή που εάν επιβεβαιωθεί Δευτέρα-Τρίτη μπορεί να δώσει και άλλες «ανάσες». Να συνεκτιμηθεί το συγκριτικό/τεχνικό πλεονέκτημα της Alpha Bank, η διαφαινόμενη αλλαγή τάσης για την Eurobank (μετά το νέο ιστορικό χαμηλό των 0,028 στις 24/9), η προοπτική υπέρβασης των σημαντικών- βραχυπρόθεσμα- 0,54 ευρώ για τη μετοχή της ΕΤΕ.

Ικανοποιητική η εικόνα της Πειραιώς την Παρασκευή αν και θα έπρεπε να έχει «πιάσει» (έστω ενδοσυνεδριακά) τα 0,10 ευρώ.

Ο αναλυτής Βασίλης Μαρκάκης σημειώνει πως αρχές καλοκαιριού του 2012 η αγορά "κοίμιζε" με τους πολύ χαμηλούς/απαξιωτικούς τζίρους, ενώ θυμίζει ότι ο τζίρος είναι καθοριστική παράμετρος όταν επίκειται διάσπαση (είτε ανοδικά, είτε καθοδικά) κρίσιμων περιοχών. Και σε αυτή την φάση το ΧΑ περισσότερο "κοιμίζει" παρά μας προετοιμάζει για τη μεγάλη διόρθωση ή άνοδο. Αλλωστε για όλο τον Σεπτέμβριο ο ΓΔ κυμάνθηκε σε ένα στενό εύρος μεταξύ 614 έως 704 μονάδων. Οπως επίσης ο ΔΤΡ μεταξύ 194 έως 295 μονάδων.

Ο Μάνος Χατζηδάκης (ΒΕΤΑ χρηματιστηριακή) εκτιμά, πως για τον ΓΔ υπάρχει περιθώριο υποχώρησης μέχρι τις 655 μονάδες χωρίς να ακυρωθεί η βραχυπρόθεσμη ανοδική τάση, καθότι από την περιοχή διέρχεται ο ΚΜΟ 30 ημερών. Σε κάθε περίπτωση «κλειδί» παραμένει ο τραπεζικός κλάδος.

Βέβαια η "διχοτόμηση" ή "τριχοτόμηση" του FT25 αφήνει περιθώρια υπεραπόδοσης για μετοχές του δείκτη, κάτι που συνεχίστηκε και τον Σεπτέμβριο. Ενδεικτικά σημειώνεται, πως ενώ ο ΔΤΡ υποχωρεί σε εβδομαδιαία "μέτρηση" (-19,83%) ακόμη γράφει κέρδη 11,31% σε διάστημα μηνός. Αυτό γιατί η μετοχή της Alpha Bank στα 0,135 ευρώ σημειώνει θετική απόδοση 45,16% έναντι 15,81% της ΕΤΕ, υπερκαλύπτοντας έτσι το -27,91% της Eurobank και το οριακό 1,08% της Πειραιώς.

Στην 3άδα των ΟΤΕ,ΟΠΑΠ-ΔΕΗ συνεχίστηκε η μετακύληση θέσεων/ρευστότητας κάτι που εξηγεί την υποχώρηση κατά 1,48% για τη μετοχή του ΟΤΕ σε αντίθεση με την άνοδο 11,71% για τον ΟΠΑΠ και το θεαματικό 24,01% για τη ΔΕΗ. Ολα αυτά πάντα σε μηνιαία μέτρηση.

Ωστόσο η μετοχή/εισηγμένη εξισορροπητής του FT25 και του ΧΑ παραμένει η δεικτοβαρής Coca Cola, που μετρά κέρδη 7,63% συμβάλλοντας σημαντικά στην απορρόφηση κραδασμών στις συνεδριάσεις τραπεζικών πιέσεων.

Η τρίτη ομάδα μετοχών, θα μπορούσε να απαρτίζεται από μετοχές-σηματωρούς και blue chips που για διάφορους λόγους συγκεντρώνουν σταθερά το ενδιαφέρον κυρίως ξένων παικτών. Με «νέα υψηλά» στα 10,63 ευρώ η ΜΟΗ, με απόδοση μηνός σχεδόν 30% τα Ελληνικά Πετρέλαια αναδεικνύονται σε αξιόπιστες επιλογές. Και απ' ότι φαίνεται, τουλάχιστον τεχνικά, δικαιολογούν καλύτερες τιμές.

Παραδοσιακές δυνάμεις δείχνουν να μένουν λίγο πίσω (Μυτιληναίος, Τέρνα Ενεργειακή, Αεροπορία Αιγαίου, FF Group) παρ΄όλα αυτά σε διάστημα μηνός εξακολουθούν να έχουν κέρδη.

Επιθετικότερη συμπεριφορά τον Σεπτέμβριο για μετοχές των ΕΛΛΑΚΤΩΡ, EXAE, EΥΔΑΠ, Viohalco, ΓΕΚ/Τέρνα κ.α. που μένει να φανεί στη συνέχεια εάν θα διατηρήσουν αυτή την δυναμική.

Να συνεκτιμηθούν, πως:

- Για μόλις 3 από τις 25 μετοχές του FT25, η μηνιαία απόδοση είναι, μέχρι και το κλείσιμο της Παρασκευής, αρνητική ήτοι για Eurobank (-27,91%), TITAN (-7,78%) και ΟΤΕ (-1,48%),

- Για 14 από τις 25 η απόδοση είναι μεγαλύτερη του ΓΔ (8,60%), αναλυτικά για τις Alpha Bank, Viohalco, ΓΕΚ/Τέρνα, ΔΕΗ, ΕΧΑΕ, ΕΥΔΑΠ, ΕΛ.ΠΕ, ΕΛΛΑΚΤΩΡ, ΜΕΤΚΑ, ΜΟΗ, Lamda Development, Jumbo, Grivalia και ΟΠΑΠ

- Εναντι του ΔΤΡ υπεραποδίδουν δεικτοβαρείς κλάδοι, γεγονός που συντηρεί την πλαγιοανοδική κίνηση της αγοράς,

- Ο FT Mid Cap έχει σε γενικές γραμμές καλύτερη πορεία από τον FT25 αλλά υστερεί στα επί μέρους. Από τις 20 για 5 μετοχές σημειώνεται αρνητική απόδοση (Frigoglass, MIG, Attica Bank, Τεχν. Ολυμπιακή, ΠΛΑΙΣΙΟ) ενώ για τις 12 η απόδοση είναι μικρότερη από αυτή των μετοχών του FT25. Αυτό εξηγείται και λόγω του γεγονότος, ότι στις μετοχές του "μεγάλου δείκτη" επικεντρώνεται το 90-92% του ημερήσιου τζίρου.

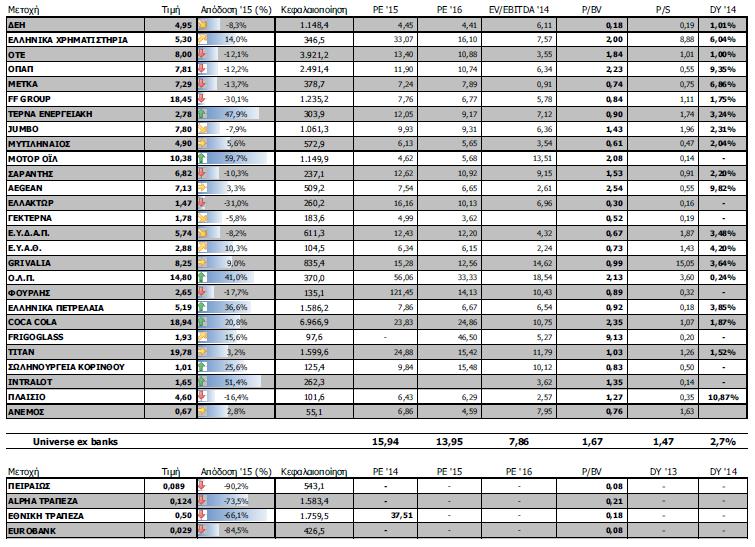

Οι αποτιμήσεις των blue chips

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 697,57 μονάδες με πτώση 3,21%. Συγκεκριμένα, ο FT 25 υποχώρησε 3,73% και ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε χαμηλότερα 3,10%.

Εβδομαδιαία άνοδο σημείωσαν μεταξύ άλλων οι κλάδοι: Πετρέλαιο-Αέριο (+2,26%), Τρόφιμα- Ποτά (+1,86%) και Χημικά (+0,71%).

Στον αντίποδα, εβδομαδιαία πτώση σημείωσαν τρεις κλάδοι: Τράπεζες (-19,83%), Χρηματοοικονομικές Υπηρεσίες (-7,02%) και Προσωπικά- Οικιακά Προϊόντα (-5,57%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: ΑΕΓΕΚ (43,75%), Ακρίτας (40,63%), Σελόντα Ιχθ. (33,33%), Προοδευτική (20,59%), Τηλέτυπος (20%), Yalco (18,39%), Κέκροψ (15,7%), Altec (12,5%), MIG Real Estate (11,79%) και Alpha Trust Ανδρομέδα (9,98%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: Audiovisual (-34,68%), Dionic (-28,81%), Eurobank (-26,19%), Alpha Bank (-23,3%), Τράπεζα Πειραιώς (-21,67%), Καθημερινή (-19,42%), Βαρβαρέσος (-19,23%), ΓΕ Δημητρίου (-18,18%), PC Systems (-17,86%) και Revoil (-16,85%).

(*) για να έχουμε καλύτερη εικόνα, μεταφέρουμε ένα μέρος από το άρθρο του Μάθιν Καρνιτσνιγκ από το Politico.eu.

«Ο εξαναγκασμός του προέδρου της VW, Μάρτιν Βίντερκορν σε παραίτηση δεν πρόκειται να οδηγήσει σε εκτόνωση του σκανδάλου.

Δεδομένης της σημασίας της βιομηχανίας αυτής για την οικονομία, μερικοί οικονομολόγοι υποστηρίζουν ότι αντιστοιχεί στο ένα τέταρτο της γερμανικής παραγωγής, ο πανικός που έχει προκληθεί είναι δικαιολογημένος. Για πρώτη φορά, η Γερμανία δεν αποτελεί τη λύση στο πρόβλημα: ΕΙΝΑΙ το πρόβλημα.

Για πολλά χρόνια, η Μέρκελ, όπως και οι προκάτοχοί της, αγωνίστηκε να προστατεύσει την αυτοκινητοβιομηχανία της χώρας της από τους ελέγχους. Καθώς οι Γερμανοί αυτοκινητοβιομήχανοι ειδικεύονται σε βαριές λιμουζίνες, η προσπάθεια ήταν κατά συνέπεια να αποτραπούν τα όρια στις εκπομπές ρύπων.

Όταν η Ευρώπη ήταν έτοιμη να αποφασίσει αυστηρότερες προδιαγραφές, πριν από δύο χρόνια, το Βερολίνο παρενέβη την τελευταία στιγμή και απαίτησε τα μέτρα να είναι πιο χαλαρά.

Ο Ματίας Βίσμαν, υπουργός Μεταφορών επί καγκελαρίου Χέλμουτ Κολ και τώρα επικεφαλής του λόμπι των αυτοκινητοβιομηχάνων, έγραψε τότε στη Μέρκελ και της ζήτησε να παρέμβει. «Τα αυθαιρέτως καθοριζόμενα όρια θέτουν σε κίνδυνο το 60% των θέσεων εργασίας στην αυτοκινητοβιομηχανία της Γερμανίας» της έγραψε, αποκαλώντας την, «αγαπητή Άνγκελα».

Στο τέλος, οι αυτοκινητοβιομήχανοι νίκησαν».

Στοιχεία του άρθρου επικαλείται η βερολινέζικη εφημερίδα Tagesspiegel για να προειδοποιήσει πως "όταν κινδυνεύει η αυτοκινητοβιομηχανία της Γερμανίας, τότε κινδυνεύουν σχεδόν τα πάντα".

σ.σ. επικαλούμαι (ενδεικτικά ) τα ανωτέρω για να διακινδυνεύσω την εκτίμηση, πως η διόρθωση του DAX δεν θα περιοριστεί στην περιοχή των 9.050 μονάδων. Μένει να φανεί εάν θα τεθούν εν αμφιβόλω τα "χαμηλά 52 εβδομάδων" στις 8.354,97 μονάδες.