Μόλις τρεις συνεδριάσεις άντεξε ο Γενικός Δείκτης του Ελληνικού Χρηματιστηρίου σημαντικά υψηλότερα του ψυχολογικού ορίου των 800 μονάδων, όμως οι εξελίξεις των τελευταίων ημερών δείχνουν να αναστρέφουν τις λίγες θετικές προσδοκίες και να προσγειώνουν την εγχώρια Χρηματιστηριακή Αγορά στην "σκληρή πραγματικότητα"!

Παρά το σημερινό ανοδικό ξεκίνημα, που είχε σαν εφαλτήριο το χθεσινό σημαντικό συμμάζεμα των τιμών από τα πρωινά χαμηλά, η επιφυλακτικότητα των ενεργών παικτών ήταν έκδηλη και γρήγορα οι λίγοι αγοραστές ξέμειναν από "καύσιμα", με αποτέλεσμα οι χθεσινοί αγοραστές και οι σημερινοί πρωινοί να προστεθούν στις τάξεις των εν δυνάμει πωλητών.

Σε αυτό συνέβαλαν και τα μηνύματα από την Αγορά ομολόγων, καθώς την αρχική αποκλιμάκωση των πιέσεων την ακολούθησε νέο κύμα πωλήσεων που αύξησε εκ νέου τις αποδόσεις στους Ελληνικούς Κρατικούς τίτλους, οι οποίες την ώρα που γράφονται αυτές οι γραμμές διαμορφώνονται ως εξής: 10ετες (9,96%), 5ετες (13,43%) και 3ετες (16,94%).

Εμφανώς η Αγορά επέλεξε να κρατήσει την "σώφρονα" στάση της πτωτικής αναμονής, κουρασμένη από τις εκατέρωθεν δηλώσεις - ανακοινώσεις και περιμένοντας τις προγραμματικές δηλώσεις της Κυβέρνησης και τις εξελίξεις από το επερχόμενο Eurogroup στις 11 τρέχοντος (17.30 τοπική ώρα).

Αξίζει να σημειωθεί ότι η ένταση μεταξύ των δύο πλευρών είχε αυξηθεί μετά τις χθεσινοβραδινές δηλώσεις Wolfang Schaeuble (λίγες ώρες μετά από τη συνάντησή του με τον Έλληνα ΥΠΟΙΚ, Γ. Βαρουφάκη), ο οποίος προειδοποίησε την Ελληνική πλευρά για τον κίνδυνο να καταστραφούν όλα όσα έχουν επιτευχθεί, αν ακυρωθούν οι μεταρρυθμίσεις, απέρριψε εμμέσως ένα πρόγραμμα-γέφυρα, λέγοντας ότι "όλος ο ESM και ο EFSF είναι ένα ανάλογο πρόγραμμα" και ζήτησε συγκεκριμένα βήματα με βάση τις δεσμεύσεις που έχουν αναληφθεί από τις προηγούμενες Κυβερνήσεις.

Μάλιστα εκπρόσωπος του Γερμανικού Υπουργείου Οικονομικών δήλωσε ότι το ζήτημα της Ελλάδας θα συζητηθεί και στη συγκέντρωση των G20 στην Κωνσταντινούπολη που θα πραγματοποιηθεί στις 9-10 Φεβρουαρίου και θα παρευρεθούν Υπουργοί Οικονομικών και κεντρικοί τραπεζίτες.

Και σαν να μην έφτανε η υπάρχουσα ένταση, ήλθε, λίγο πριν τις 15.00, η ανεπιβεβαίωτη φήμη που έκανε τον γύρο της Αγοράς και σύμφωνα με την οποία είναι "επί θύραις" υποβάθμιση της Χώρας από την Moody΄ς και εκεί άρχισε να "βρέχει πωλήσεις" στο Τραπεζικό ταμπλώ και τα πράγματα θα ήταν ασυγκρίτως χειρότερα, αν δεν "έβαζε πλάτη" στον Δείκτη ο ΟΠΑΠ (+4,39%), ο τίτλος του οποίου κινήθηκε με θετικό πρόσημο καθ΄ όλη την διάρκεια της συνεδρίασης.

Ο τίτλος της Alpha Bank βρέθηκε να υποχωρεί μέχρι τα 0,3170 ευρώ (-15,24%), της Eurobank μέχρι τα 0,1330 ευρώ (-10,74%), της Εθνικής μέχρι τα 0,995 ευρώ (-12,72%), της Πειραιώς μέχρι τα 0,5730 ευρώ (-10,75%) και ο Τραπεζικός δείκτης μέχρι τις 652,78 μονάδες (-11,91%).

Ημερήσιο διάγραμμα του Τραπεζικού Δείκτη

Από τις υπόλοιπες μετοχές του FTSE25, τις μεγαλύτερες ενδοσυνεδριακές απώλειες σημείωνε η μετοχή του Ελλάκτωρα (μέχρι τα 1,96 ευρώ, -10,09%).

Αξίζει εδώ υπενθύμισης ότι από τις 27/1/2015 ο οίκος Moody΄ς είχε αναφέρει ότι οι τελευταίες πολιτικές εξελίξεις ήταν "credit negative" για τις Ελληνικές Τράπεζες -συμπεριλαμβανομένων της Εθνικής Τράπεζας, της Τράπεζας Πειραιώς, της Eurobank, της Alpha Bank και της Attica Bank- διότι θα παρέτειναν τις δυσκολίες στην πρόσβαση σε χρηματοδότηση και στη διατήρηση της ρευστότητας. Μάλιστα η εκτίμηση αυτή του διεθνούς οίκου έχει έλθει πριν την τελευταία "πρωτοβουλία" της ΕΚΤ.

Ανεξαρτήτως το αν θα επιβεβαιωθούν η φήμες για "κίνηση" της Moody΄ς, κάτι που θα φανεί τις επόμενες ώρες και η σημερινή συνεδρίαση κατέδειξε με τον πλέον ενδεικτικό τρόπο ότι οι ενεργοί παίκτες όχι απλώς κινούνται με ορίζοντα λίγων ωρών - ημερών (στο όριο του Τ+2), αλλά ενεργούν με εξαιρετική βιαιότητα σε οποιαδήποτε αρνητική φήμη, είδηση, ή εξέλιξη (!)

Από εκεί και πέρα, ημερομηνία "κλειδί" θεωρείται η 11η του τρέχοντος, όχι μόνο γιατί είναι το προγραμματισμένο Eurogroup, αλλά και διότι στις 24.00 ώρα Ελλάδος αναμένονται οι ανακοινώσεις της αναθεώρησης των δεικτών του MSCI.

Υπενθυμίζεται ότι ο δείκτης MSCI Standard Greece περιλαμβάνει τις μετοχές των ΟΤΕ, ΟΠΑΠ, ΔΕΗ, Eurobank, Εθνικής Τράπεζας, Folli Follie, Jumbo, Alpha Bank, Τράπεζας Πειραιώς και Τιτάν. Ο δείκτης MSCI Small Cap περιλαμβάνει τις μετοχές των ΟΛΠ, ΕΥΔΑΠ, ΓΕΚΤΕΡΝΑ, Αεροπορία Αιγαίου και Lamda Development. Οι όποιες αλλαγές υπάρξουν, θα τεθούν σε ισχύ μετά το πέρας της συνεδρίασης της 27ης Φεβρουαρίου.

Διεθνείς αναλυτές εστιάζουν την προσοχή τους στο επόμενο δίλημμα Draghi, καθώς θα κληθεί να επιλέξει την επόμενη κίνησή του για τις Ελληνικές Τράπεζες, οι οποίες είναι ιδιαίτερα εκτεθειμένες σε Ελληνικούς Κρατικούς τίτλους, αν υπάρξει παντελής αποτυχία των διαπραγματεύσεων.

Τεχνικά και σύμφωνα με τα ημερήσια διαγράμματα το "stop" στο "short" εντοπίζεται στις 252 μονάδες, υπέρβαση των οποίων μπορεί να δώσει κίνηση προς τις 263 μονάδες. Αντίθετα η καθοδική καταστρατήγηση της ζώνης 243 - 241 που συντελέστηκε σήμερα, αν δεν ακυρωθεί άμεσα θα ενδυναμώσει εκ νέου την πτωτική κίνηση.

Σε αυτό το τελευταίο φαίνεται να ποντάρουν οι εμπλεκόμενοι, καθώς παρά τις σημαντικά χαμηλότερες συναλλαγές. αύξησαν τις υποτιμήσεις στο συμβόλαιο του δείκτη, τόσο για τον πρώτο, όσο και για τον δεύτερο μήνα.

Από εκεί και πέρα και για όσους επιμένουν να ασχολούνται με τα στατιστικά, η εβδομάδα που ολοκληρώθηκε με τρεις ανοδικές και δύο πτωτικές συνεδριάσεις, πρόσθεσε στον Γενικό Δείκτη 11,28% και στον Τραπεζικό 11,58%.

Από την αρχή του χρόνου ο Γενικός Δείκτης σημειώνει απώλειες 2,76% και ο Τραπεζικός απώλειες 30,48%.

Κατά την εβδομάδα που ολοκληρώθηκε, η μέση μικτή ημερήσια αξία συναλλαγών μειώθηκε κατά 5% και περιορίστηκε στα 161 εκατ. ευρώ.

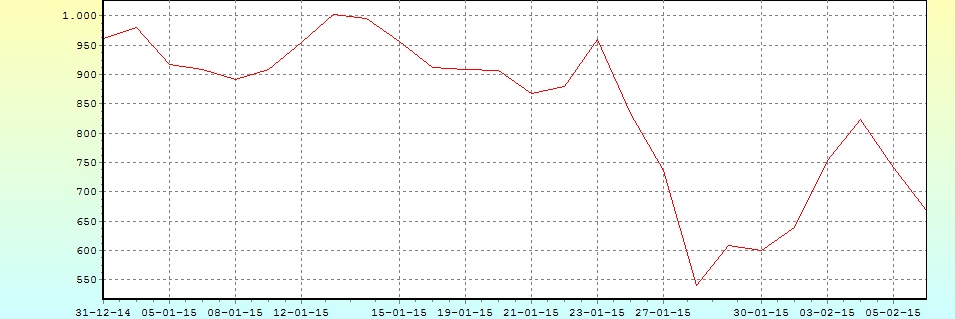

To διάγραμμα του τραπεζικού δείκτη από την αρχή του έτους

Τι σχολιάζουν οι αναλυτές της αγοράς

--Απόστολος Μάνθος

Με υψηλή μεταβλητότητα ο Γενικός Δείκτης κάνει προσπάθειες να κρατηθεί πάνω από το ψυχολογικό όριο των 800 μονάδων, με την ελπίδα να ξαναέρθει σε αντιπαράθεση με τη διαγραμματική αντίσταση των 840 με 847 μονάδων, επισημαίνει ο Απόστολος Μάνθος.

Επίπεδο, από όπου ο Δείκτης έχει φύγει τέσσερις φορές "ηττημένος", σχηματίζοντας διαδοχικές τοπικές κορυφές με την τελευταία να έχει αποτυπώσει στο ημερήσιο candlestick μια "άνω σκιά" με ισχυρό τζίρο συναλλαγών.

Η επιτυχή ανοδική διάσπαση των 847 μονάδων με άμεση διαφυγή από την περιοχή των 860 μονάδων, θα δώσει ανοδικά "σκαλοπάτια" για την καταγραφή τιμών υψηλότερα των 890 μονάδων, σενάριο, που δε συμβαδίζει ιδιαίτερα με τα μέχρι τώρα δισεπίλυτα πολιτικοοικονομικά δεδομένα.

Από την άλλη μια εκ νέου πτωτική αντιπαράθεση του Γενικού Δείκτη με την περιοχή που εκτείνεται μεταξύ των 800 με 780 μονάδων, είναι πολύ πιθανό να οδηγήσει εκ νέου σε καθοδική λύση με άμεσο αποτέλεσμα την αρχική κατάβαση προς τις 730 με 710 μονάδες, ανοίγοντας για ακόμα μια φορά το "παράθυρο" για τη "θέα" των 690 μονάδων.

Σύμφωνα με τον υπεύθυνο του τμήματος ανάλυσης και επενδυτικής κατεύθυνσης της Δυναμική ΑΧΕΠΕΥ, το κακό στο όλο διαγραμματικό σκηνικό είναι ότι οι δυνάμεις, που έχουν "βάλει πλάτη", στηρίζοντας συνεχώς τις τελευταίες εβδομάδες το Γενικό Δείκτη άνω των 710 μονάδων, εάν λυγίσουν υπό το βάρος κάποιων άσχημων εξελίξεων θα αναγκαστούν να αποδεσμευτούν βίαια γκρεμίζοντας τον Δείκτη χαμηλότερα των 630 μονάδων.

--Βαγγέλης Σιούτης

Ανοδική ήταν η εβδομάδα που ολοκληρώθηκε για τον Γενικό Δείκτη, που επανήλθε άμεσα πάνω από τις 760 μονάδες, αλλά δεν κατάφερε να διασπάσει τις 850 μονάδες, τονίζει ο Βαγγέλης Σιούτης.

Τι άλλαξε και από τις συντριπτικές απώλειες της περασμένης εβδομάδας και περάσαμε σε κέρδη;

Η παρέμβαση Ομπάμα, οι θετικές ενδείξεις από τις συνομιλίες Δραγασάκη με τους τραπεζίτες, η αλλαγή στη διοίκηση της Eurobank σύμφωνα με τις επιθυμίες των ιδιωτών μετόχων, η στροφή της Κυβέρνησης προς τον ρεαλισμό, όπως φάνηκε από τις δηλώσεις Βαρουφάκη αρχικά μιλώντας για ανταλλαγή ομολόγων και όχι για "κούρεμα" και στη συνέχεια ότι αποδέχεται το 67% του μνημονίου (διεψεύσθη στην συνέχεια), έδωσε θάρρος στους αγοραστές που προχώρησαν σε μερικές τοποθετήσεις ποντάροντας σε επίτευξη συμφωνίας με τους εταίρους.

Το τοπίο παραμένει θολό και η επόμενη εβδομάδα είναι πολύ κρίσιμη. Αρχικά οι προγραμματικές δηλώσεις και στη συνέχεια στο έκτακτο Eurogroup 11/2, στο Ευρωπαϊκό Συμβούλιο 12/2 και στο νέο Eurogroup 16/2, θα πρέπει να δρομολογηθεί η κατάληξη των διαπραγματεύσεων.

Σε περίπτωση συμφωνίας, έστω και προσωρινής, οι τρέχουσες τιμές θα φαντάζουν "ευκαιρία" (με τον Γενικό Δείκτη να αντιδρά προς τις 950 μονάδες), αλλά σε αντίθετη περίπτωση η αναταραχή στη Χρηματιστηριακή Αγορά θα συνεχιστεί και θα καταγραφούν νέα χαμηλά έτους.

Ήδη έχουμε βιώσει δύο εβδομάδες ακραίας μεταβλητότητας αλλά μέχρι να ξεκαθαρίσει το τοπίο αυτό θα συνεχιστεί. Σύμφωνα με τον υπεύθυνο συναλλαγών της Guardian Trust, οι συντηρητικοί επενδυτές πρέπει να απέχουν μέχρι να δρομολογηθούν οι εξελίξεις, οπότε στους συμμετέχοντες θα συνεχίσουν να κυριαρχούν οι βραχυπρόθεσμοι και οι κερδοσκόποι.

--Μάνος Χατζηδάκης

Οι πολιτικές εξελίξεις έδωσαν για μια ακόμη εβδομάδα το έναυσμα των κινήσεων και των τάσεων στην εγχώρια Χρηματιστηριακή Αγορά, σύμφωνα με την εκτίμηση του Μάνου Χατζηδάκη.

Ο συνδυασμός αυξημένης μεταβλητότητας και υψηλών τζίρων κράτησε υψηλά το ενδιαφέρον σε κάθε λογής εμπλεκόμενο, προσφέροντας μεγάλες συγκινήσεις, αποδόσεις, διαφυγόντα κέρδη αλλά και γρήγορες ζημιές σε βεβιασμένες κινήσεις.

Είναι προφανές ότι η σχέση της Ελλάδας με την Ευρώπη δίνει αυτή την στιγμή τον τόνο των εξελίξεων και καθορίζει σχεδόν αποκλειστικά διαθέσεις και ψυχολογία.

Η προσπάθεια που έγινε για να προσεγγιστούν οι δύο πλευρές εξασφαλίζοντας κάποιο χρόνο προετοιμασίας, για ένα "ενδιάμεσο πρόγραμμα-γέφυρα" δεν έχει αποφέρει κάποιο επιθυμητό αποτέλεσμα για την Ελληνική πλευρά, ενώ πλέον ο χρόνος λιγοστεύει στενεύοντας τα διαπραγματευτικά περιθώρια.

Η αλλαγή της φρασεολογίας από "διαγραφή χρέους σε επιμήκυνση χρεών" δημιούργησε αρχικά μια δυναμική, επαναφέροντας τις προσδοκίες για μια πιο διεξοδική συζήτηση, η συνάντηση ωστόσο με την Γερμανική πλευρά και η παύση της αποδοχής τίτλων με Κρατική εγγύηση από την ΕΚΤ, επανέφεραν την επιφυλακτικότητα στην Αγορά ομολόγων και την Αγορά μετοχών.

Οι εξελίξεις της ερχόμενης εβδομάδας θα είναι καταλυτικές και θα δώσουν πολύ ξεκάθαρες απαντήσεις για το ποια λύση προκρίνεται για την ρύθμιση του χρέους και του προγράμματος που θα ακολουθήσει η Ελλάδα.

Αν αθροίζαμε τις μονάδες τις οποίες διήνυσε από το ψηλό στο χαμηλό κάθε ημέρας ο Γενικός Δείκτης θα καταλήγαμε ότι η τρέχουσα εβδομάδα διένυσε 294 μονάδες προς διάφορες κατευθύνσεις.

Για τα δεδομένα μιας Αγοράς που διαπραγματεύεται στις 800 μονάδες, το μέγεθος των διακυμάνσεων είναι "τοξικό" και παραπέμπει σε εποχές Lehman και προεκλογικής περιόδου 2012. Η πηγή των μεγάλων διακυμάνσεων βρίσκεται σε δύο εξαιρετικά έντονα συναισθήματα: Τον ενθουσιασμό και τον φόβο. Επειδή ο φόβος είναι πιο οξύ και μεταδοτικότερο συναίσθημα και επειδή ενεργοποιεί αμέσως τα αντανακλαστικά επιβίωσης, η αποτύπωσή του στις διακυμάνσεις των Αγορών είναι ταχύτερη. Με αυτή την κεκτημένη ταχύτητα οι επενδυτές οδηγούν τις τιμές στην υπερβολή.

Κάπως έτσι η Αγορά ξεκίνησε την Πέμπτη 85 μονάδες χαμηλότερα από το κλείσιμο της Τετάρτης, κάπως έτσι οι πωλητές της τελευταίας Πέμπτης του Ιανουαρίου οδήγησαν τον Τραπεζικό κλάδο σχεδόν στο πλαφόν απωλειών στο κλείσιμο, για να ακολουθήσει ένα τριήμερο ράλι που έδωσε εξωπραγματικές αποδόσεις, κάπως έτσι η Αγορά θα συνεχίσει να κινείται μέχρι να κλείσει το μέτωπο διαπραγμάτευσης με την Ευρώπη, ή μέχρι να διαφανεί έστω ότι υπάρχει μεγαλύτερη σύγκλιση των δύο πλευρών.

Ίσως βρισκόμαστε κοντά σε μια μοναδική ευκαιρία εισόδου μακροχρόνιων τοποθετήσεων, πολύ παρόμοια με αυτή που η Ελληνική Αγορά "είδε" το 2012. Ο φόβος για όσους αναζητούν καλές τιμές τοποθετήσεων στην Αγορά, θα δημιουργήσει την απόλυτη ευκαιρία επιβεβαιώνοντας την παλιά χρηματιστηριακή ρήση που θέλει "το κέρδος να βγαίνει στο πινακίδιο αγοράς".

Τεχνικά, ο Γενικός Δείκτης μετά την "ψυχρολουσία" του χαμηλού των 52 εβδομάδων, την περασμένη εβδομάδα, επέστρεψε με ένα τριήμερο σερί βγαλμένο από εποχές ανοδικής Αγοράς (bull market) φέρνοντας τον Δείκτη σε νέα υψηλά για το 2015, με τζίρους που συστηματικά ξεπέρασαν τα 150 εκατ. ευρώ.

Μάλιστα στην συνεδρίαση της περασμένης Τρίτης, όπου σημειώθηκαν διψήφιες θετικές μεταβολές στο κλείσιμο σε δείκτη και μετοχές του FTSE25, σημειώθηκε ο ένας από τους μεγαλύτερους όγκους συναλλαγών (τεμάχια) στην ιστορία του Χ.Α. Κατά τα άλλα η προσπάθεια της Αγοράς να γυρίσει σε ανοδική τάση δεν ολοκληρώθηκε τεχνικά, καθώς οι 865 μονάδες αποτελούσαν το σημείο καμπής της τάσης. Η ενδοσυνεδριακή διάσπαση δεν είχε συνέχεια ενώ η πίεση που εκδηλώθηκε στην συνεδρίαση της Πέμπτης και της Παρασκευής, παρά την αποκλιμάκωση των τζίρων, αναίρεσε ακόμα και το σήμα του κινητού μέσου των 30 ημερών αφήνοντας ως μοναδική ένδειξη ανόδου τον MACD στον οποίο ο χρόνος αρχίζει να λειτουργεί πλέον πιεστικά.

Παρά τις έντονες και νευρικές αντιδράσεις, το αποτέλεσμα της εβδομάδας ήταν μάλλον μια αντίδραση η οποία απλώς αποφόρτισε την έντονη υποτιμητική εικόνα που είχε διαμορφωθεί στους ταλαντωτές. Φαίνεται ακόμα ότι η επιστροφή των τιμών στα επίπεδα των 711 μονάδων και η δοκιμασία των 660 μονάδων παραμένει το βασικό σενάριο που βρίσκεται σε ισχύ.

Οι πολιτικές εξελίξεις υπερκαλύπτουν οποιαδήποτε άλλο οικονομικό γεγονός στην ατζέντα της ερχόμενης εβδομάδας. Στις 8,9 και 10 Φεβρουαρίου θα συζητηθούν οι προγραμματικές δηλώσεις της νέας Κυβέρνησης με την ψηφοφορία να λαμβάνει χώρα τα μεσάνυχτα της Τρίτης. Την Τετάρτη το απόγευμα (11/2) θα διεξαχθεί έκτακτο Eurogroup με βασικό θέμα το Ελληνικό πρόγραμμα και την αμέσως επόμενη μέρα (12/2) θα διεξαχθεί η σύνοδος των Ευρωπαίων Ηγετών. Την Παρασκευή είναι προγραμματισμένη η πρώτη ψηφοφορία για την ανάδειξη Προέδρου της Δημοκρατίας, για την οποία απαιτούνται 180 θετικές ψήφοι, ενώ την ίδια μέρα θα ανακοινωθεί η πρώτη εκτίμηση από την Στατιστική αρχή για το ΑΕΠ του δ’ τριμήνου του 2015, υπενθυμίζει ο υπεύθυνος του τμήματος ανάλυσης της Beta Sec.

Οι διεθνείς οικονομικές εξελίξεις

Με μικτά πρόσημα ολοκλήρωσαν την τελευταία συνεδρίαση της εβδομάδας οι μεγάλες Ασιατικές Αγορές, όπου ξεχώρισε το +0,82% για τον Nikkei και το -1,93% για την Shanghai.

Αρνητικά πρόσημα και μικρές απώλειες στην Ευρώπη, με μικρά κέρδη ξεκίνησε η συνεδρίαση στην Wall Street.

Συνεχίζει την πλαγιοανοδική του αντίδραση το πετρέλαιο, σημαντικές απώλειες για το ευρώ και ακόμα σημαντικότερες για τον χρυσό.

Ξεκινώντας εξ Ανατολών, η Κεντρική Τράπεζα προχώρησε σε περικοπές των προβλέψεων για την ανάπτυξη και τον πληθωρισμό, το 2015, ενώ δεν "βλέπει" άμεση υποχώρηση της ανεργίας.

Ερχόμενοι στην Ευρώπη, η βιομηχανική παραγωγή στη Γερμανία αναπτύχθηκε κατά 0,1% το Δεκέμβριο σε μηνιαία βάση, με τους αναλυτές να προβλέπουν αύξηση κατά 0,4%.

Μεταφερόμενοι στις ΗΠΑ, η Αμερικάνικη Οικονομία δημιούργησε 257.000 νέες θέσεις εργασίας τον Ιανουάριο και το ποσοστό ανεργίας αυξήθηκε στο 5,7% από 5,6% τον Δεκέμβριο. Οι αναλυτές προέβλεπαν ότι θα δημιουργηθούν 234.000 θέσεις εργασίας και ότι η ανεργία θα μείνει σταθερή στο 5,6%.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας, με στόχο την άντληση 875 δισ. ευρώ, ο ΟΔΔΗΧ προχωρά σε δημοπρασία εντόκων γραμματίων 3μηνης διάρκειας την Τετάρτη 11 Φεβρουαρίου.

Από την άλλη, η Credit Suisse χαρακτηρίζει την κίνηση της ΕΚΤ να μην κάνει αποδεκτά τα χρηματοοικονομικά μέσα που έχει εκδώσει ή έχει εγγυηθεί η Ελληνική Δημοκρατία ως αρνητική για τις Ελληνικές Τράπεζες, καθώς υπάρχει αρνητική επίπτωση στην κερδοφορία των Τραπεζών εξαιτίας του υψηλότερου κόστους χρήσης του ELA.

Η Credit Suisse παραμείνει αρνητική για τις Ελληνικές Τράπεζες, με την Εθνική Τρ. να είναι η κορυφαία επιλογή της, με τιμή - στόχο τα 2,9 ευρώ και σύσταση "outperform".

Η Ελλάδα θα παραμείνει στην Ευρωζώνη αν και μόνο μετά από μια περίοδο πιθανότατα έντονων πολιτικών εντάσεων, σύμφωνα με την Goldman Sachs. Όπως επισημαίνει, ο κίνδυνος ενός οικονομικού και χρηματοοικονομικού "ατυχήματος" έχει αυξηθεί, δεδομένης της πιο συγκρουσιακής στάσης της νέας Κυβέρνησης.

Από εκεί και πέρα και όσον αφορά την σημερινή συνεδρίαση και όπως προαναφέρθηκε, ο Γενικός Δείκτης ξεκίνησε με ανοδικές διαθέσεις αναρριχόμενος μέχρι τις 829,06 μονάδες.

Μετά τις 12.40 "φόρεσε μόνιμα τα κόκκινα", υποχώρησε μέχρι τις 786,5 μονάδες (-4,03%), όπου και επενέβησαν οι "ψυχραιμότεροι", στις 17.00 βρέθηκε στις 800,46 (-2,32%) και μέσω των τελικών δημοπρασιών έκλεισε στις 803,36 μονάδες με απώλειες 1,97%.

Ο τζίρος, ο χαμηλότερος των τελευταίων 11 συνεδριάσεων, υποχώρησε στα 113,4 εκατ. από τα οποία τα 6,1 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΦΦΓΚΡΠ, ΟΤΕ, ΔΕΗ, ΜΠΕΛΑ, ΑΛΦΑ, ΕΧΑΕ, ΟΠΑΠ, ΕΕΕ).

Διακινήθηκαν 183548515 τίτλοι, από τους οποίους οι 174836562 άλλαξαν χέρια στο ταμπλώ του FTSE25.

Κακή η τελική εικόνα με 38 ανοδικές μετοχές έναντι 76 πτωτικών, ενώ για 24 τίτλους οι ημερήσιες απώλειες ξεπέρασαν το 4%.

Στο ταμπλώ του 25αρη, η συντριπτική πλειονότητα των τίτλων "είδε" και τα δύο πρόσημα, πλην των Jumbo, Folli Follie Group (δεν ήλθαν σε επαφή με το θετικό πρόσημο) και του ΟΠΑΠ που κινήθηκε μόνιμα στο "πράσινο".

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισε η μετοχή του Τιτάνα.

Νέες σημαντικές ανακατατάξεις στις πρώτες θέσεις των κεφαλαιοποιήσεων του Χ.Α., όπου στην πρώτη θέση παραμένει η ΕΕΕ (5,527 δισ), ακολουθούμενη από Alpha Bank (4,213 δισ), ΟΤΕ (3,994 δισ), Πειραιώς (3,691 δισ) και Εθνική (3,568 δισ).

---ΧΠΑ

Συνεδρίαση δύο όψεων, που ξεκίνησε με ανοδικές διαθέσεις, εξελίχθηκε σε mini "sell off", εν μέσω φημών για υποβάθμιση της Χώρας από οίκο αξιολόγησης και κατέληξε σε αξιοσημείωτη υποχώρηση, σχετικά μακριά από τα χαμηλά ημέρας.

Παρά την σημαντική μεταβλητότητα, σημαντική καθίζηση παρουσίασαν οι συναλλαγές, περισσότερο στο συμβόλαιο του δείκτη και σχετικά λιγότερο στα Σ.Μ.Ε. επί μετοχών (55.172 συμβόλαια).

Νέα επιστροφή των απαισιόδοξων, που αύξησαν το discount στο συμβόλαιο του δείκτη, αλλά και τις ανοιχτές θέσεις (50.553 συμβόλαια).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 8.841, 8.122 για τον Φεβρουάριο, 714 για τον Μάρτιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 235) κινήθηκε μεταξύ 232 και 249,75 μονάδων, αυξάνοντας την υπάρχουσα υποτίμηση στο 2%.

Σημαντικά μειωμένος ο αξιοσημείωτος δανεισμός τίτλων (8.173 ΟΠΑΠ, 34.046 ΔΕΗ, 113.680 Alpha Bank, 44.000 Μυτιληναίος, 8.946 ΟΤΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΤΕ (1.035), ΔΕΗ (882), Alpha Bank (10.151), Εθνική (18.050), Πειραιώς (13.572), Eurobank (7.686), ΟΠΑΠ (1.238), Μυτιληναίο (556), MIG (488), Ελλάκτωρα (319), ΕΧΑΕ (116), ΓΕΚ (240), Jumbo (115), Τιτάνα (130), Motor Oil (180).

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE έμεινε αμετάβλητη στο 73%, ενώ ο όγκος συναλλαγών ήταν απογοητευτικός, καθώς μόλις 99 δικαιώματα άλλαξαν χέρια σήμερα (44 calls και 55 puts).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (45.107.686 τεμ.), Eurobank (9.772.468 τεμ.), Πειραιώς (25.272.609 τεμ.).