H σταθεροποιητική εικόνα των κύριων ευρωπαϊκών χρηματιστηρίων, η επικράτηση των πωλητών στο τέλος της χθεσινής συνεδρίασης στο Χ.Α. σε συνδυασμό με την αργία στη Wall Street έχουν μεταθέσει για σήμερα τη διαδικασία αποσαφήνισης της βραχυπρόθεσμης τάσης.Στα ξένα χρηματιστήρια, οι βασικοί δείκτες παραμένουν πάνω από τα σημεία αναφοράς/ισορροπίας των τελευταίων 30 ημερών και δεδομένης της λειτουργίας σήμερα του αμερικανικού, εκτιμάται πως το momentum θα επαναδιαμορφωθεί σήμερα-αύριο.

Σήμα short από τις ξένες αγορές δεν φαίνεται -βραχυπρόθεσμα- κι εάν δεν αλλάξει κάτι δραματικά το βράδυ στη Νέα Υόρκη, οι αγοραστές θα διατηρήσουν το συγκριτικό πλεονέκτημά τους.

Σε διαφορετική θέση το Χ.Α., λόγω (κυρίως) των ανησυχιών που από την πρώτη κιόλας ημέρα (της διαπραγμάτευσης) εκφράστηκαν από ξένα ΜΜΕ και επενδυτικούς οίκους. Συν το όλο περιβάλλον, όπως διαμορφώνεται τελευταία, με αφορμή (και) το θέμα των Τ/Ο αδειών.

Με περιορισμένες συναλλαγές (36,7 εκατ. μετοχών) και ανάλογο τζίρο (18,3 εκατ. ευρώ), το Χ.Α. υποχώρησε χθες, με σημαντικές απώλειες για τον τραπεζικό κλάδο (2,74%), σχεδόν μία ποσοστιαία μονάδα για τον δείκτη της μεγάλης κεφαλαιοποίησης και -0,66% για τον Γενικό Δείκτη.

Στις 577,09 μονάδες το χαμηλό ημέρας για τον Γ.Δ., στις 583,50 το υψηλό και στις 578,27 μονάδες η τελική τιμή. Πρακτικά μετά από μία ικανοποιητική αντίδραση των τελευταίων ημερών που συνέβαλε στον απεγκλωβισμό του Γ.Δ. από την περιοχή των 570-575 μονάδων, ήρθε η διόρθωση, λίγο έως πολύ αναμενόμενη κίνηση πριν από την επόμενη. Το αν θα είναι εκ νέου ανοδική, με στόχο την υπέρβαση των 585-590 μονάδων, ή καθοδική, χαμηλότερα των 555-550 μονάδων, θα εξαρτηθεί βεβαίως και από το κλίμα που θα επικρατεί διεθνώς, κυρίως όμως από την εξέλιξη της διαπραγμάτευσης για την έγκριση της δόσης των 2,8 δισ. ευρώ.

Στη χθεσινή συνεδρίαση κατέστη εκτίμηση πολλών πως στο Eurogroup της 9ης Σεπτεμβρίου έγκριση των δανειστών για αυτά τα 2,8 δισ. ευρώ δεν πρόκειται να υπάρξει. Πολύ δύσκολα έως αδύνατον, κρίνοντας και από τα όσα αναφέρονται από ξένα ΜΜΕ, επενδυτικούς οίκους και ξένους αξιωματούχους. Αυτό είναι μεν αρνητικό για το Χ.Α., αλλά κατά γενική εκτίμηση δεν ήταν ένα σενάριο στο οποίο επένδυαν ακόμη και οι πιο αισιόδοξοι.

Αντιθέτως, θα λέγαμε πως ορόσημο για τη σχετική διαδικασία είναι το Eurogroup της 10ης Οκτωβρίου και αυτός θα πρέπει -καλώς εχόντων των πραγμάτων- να είναι ο ορίζοντάς μας. Σε αυτό δε το διάστημα θα πρέπει να έχουν κλείσει σημαντικά ζητήματα (όπως για παράδειγμα η εκκρεμότητα με τις διοικήσεις των τραπεζών, τα 2-3 προαπαιτούμενα-αγκάθια), που σε συνδυασμό με την προοπτική έγκρισης της δόσης θα μπορούσαν να οδηγήσουν και το Χ.Α. προς τις 620 μονάδες. Ειδάλλως... υποχωρούμε χαμηλότερα.

Τροχοπέδη η σκανδαλολογία για τα «κόκκινα δάνεια» σημείωνε ο Στέφανος Κοτζαμάνης και το τελευταίο που χρειαζόταν ο κλάδος (και η διαδικασία επίλυσης του μείζονος προβλήματος) είναι οι εμπλοκές που παρατηρούνται με τα NPEs. Μακάρι ο στόχος των 10 δισ. ευρώ ετησίως που θέτει ο πρόεδρος της Eurobank, Νίκος Καραμούζης (σε συνέντευξή του στο Reuters) να επιτευχθεί, επιλύοντας έτσι ένα από τα βασικότερα και πιο... δυσεπίλυτα προβλήματα, που δεν αφορούν μόνο το τραπεζικό σύστημα. Ωστόσο, όσα έχουν γίνει μέχρι σήμερα σε συνδυασμό με το βαρύ κλίμα στην πραγματική οικονομία, το επιχειρείν, καθιστούν το εγχείρημα τόσο δύσκολο. Για να δούμε.

Βραχυπρόθεσμα οι εξελίξεις από τη διαπραγμάτευση δανειστών - Αθηνών, οι οικονομικές παράμετροι αλλά και το πολιτικό κλίμα επηρεάζουν την τάση.

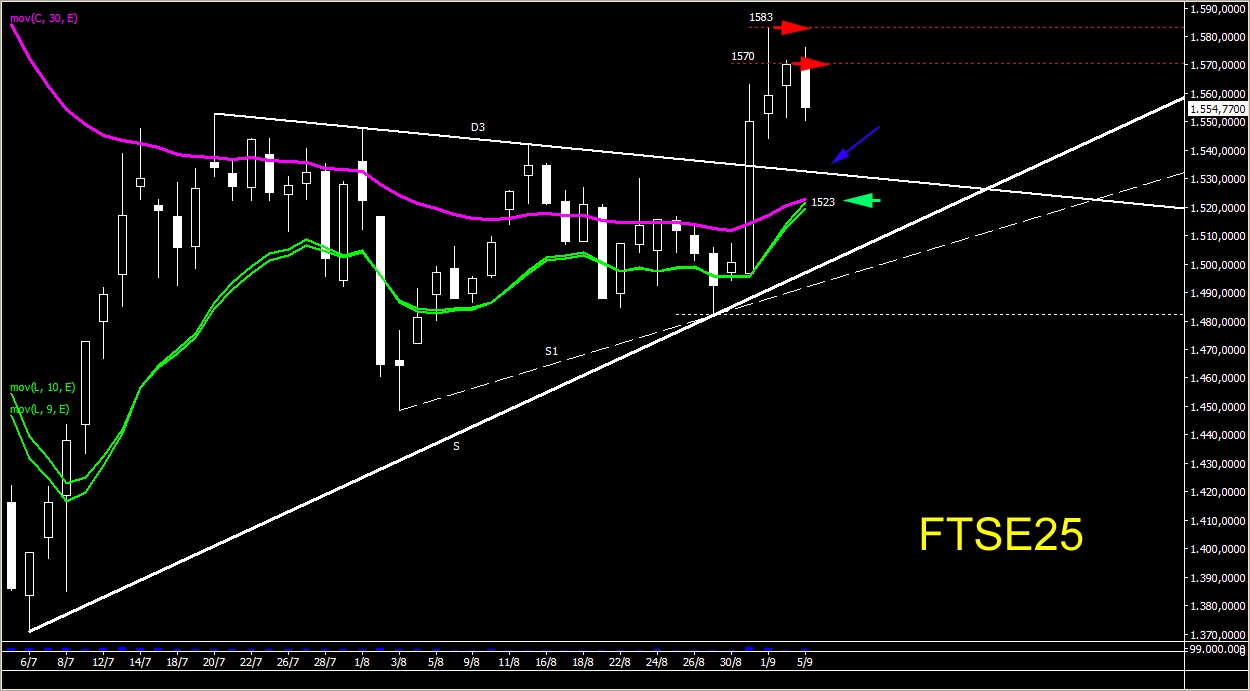

Η οπισθοχώρηση του Χ.Α. θεωρείται εύλογη μέχρι του σημείου που δεν θα ακυρωθεί η ευρύτερη περιοχή των 555-550 μονάδων, όσο για τον FTSE 25 δεν απειλείται η ζώνη των 1.523 μονάδων.

Στο σχετικό διάγραμμα του δείκτη (σε μέτρηση του Βασίλη Μαρκάκη) φαίνεται η εν λόγω περιοχή ως σημαντική στήριξη (ορίζεται από τον εκθετικό ΚΜΟ 30 ημερών και ενδοσυνεδριακών χαμηλών των τελευταίων 9-10 συνεδριάσεων), συνεπώς ως σημείο αναφοράς μας για σήμερα-αύριο.

Κλάδος-κλειδί ο τραπεζικός απέφερε την τελευταία εβδομάδα περιθώρια ανοδικής διαφυγής και διψήφια ποσοστά απόδοσης για τους traders. Από το εύρος της διόρθωσης και την πίεση (και σύνθεση) των πωλητών θα φανεί σήμερα κιόλας εάν η περιοχή των 700 μονάδων θα αποβεί στήριξη, ή θα υποχωρήσει προς τις 680 μονάδες.

Για τη μεγάλη κεφαλαιοποίηση, η στήριξη και το stop των 1.548 μονάδων δοκιμάζεται και πάλι, με αντίσταση στις 1.565 και κύρια προς τις 1.585 μονάδες, αν και υπερισχύει το σενάριο της περαιτέρω διόρθωσης. Η επαναφορά του τζίρου σε χαμηλά επίπεδα -κάτω από τα 20 εκατ. ευρώ- καθιστά τη συνεδρίαση μη αντιπροσωπευτική, ενώ χωρίς αύξησή του -πάνω από τα 24-26 εκατ. ευρώ- ουδεμία αντίδραση μπορεί να θεωρηθεί πειστική.

Από τον τραπεζικό κλάδο και για τις 4 συστημικές μετοχές των Εθνικής, Πειραιώς, Alpha Bank, Eurobank, οι short έχουν περιθώρια να διατηρήσουν τις θέσεις τους, θα φανεί σήμερα μέχρι ποιες τιμές. Ενδεικτικά για τη μετοχή της Εθνικής σημαντικό θεωρείται το 0,1950 ευρώ, ενώ αντίσταση το 0,2070 ευρώ.

Από τη διακύμανση των ΟΤΕ, ΟΠΑΠ, ΔΕΗ και Coca Cola, FF Group, Jumbo, Τιτάν, Motor Oil θα εξαρτηθεί η τάση (και η πιθανή αντιστάθμιση εάν συνεχιστεί η πίεση/διόρθωση για τον τραπεζικό κλάδο). Να σημειωθεί πως μετά τη χθεσινή υποχώρηση των βασικών δεικτών και το -2,74% του ΔΤΡ έναντι -0,98% του FTSE25 και -0,66% του Γ.Δ. διευρύνθηκε εκ νέου η μεγάλη «ψαλίδα» που χωρίζει τράπεζες από blue chips.