Μειωμένες συναλλαγές, που επιβεβαιώθηκαν με τον χαμηλότερο τζίρο των τελευταίων 21 συνεδριάσεων (ο αμέσως χαμηλότερος στις 23/2, με 35,852 εκατ.), με τους ελάχιστους επενδυτές να εστιάζουν στα αποτελέσματα που ανακοινώνουν οι εισηγμένες και στα πιθανά μέτρα που θα απαιτηθούν για το κλείσιμο της Αξιολόγησης, περίμεναν στις αρχικές - πρωινές εκτιμήσεις τους οι εγχώριοι αναλυτές, όμως η Εγχώρια Αγορά κατέδειξε ότι και χωρίς τζίρο μπορεί να συνεχίσει το ανοδικό σερί, εκμεταλλευόμενη την έλλειψη - απουσία πωλητών.

Έτσι, η τελευταία συνεδρίαση της χρηματιστηριακής εβδομάδας (ακολουθούν οι τετραήμερες αργίες Εθνικής εορτής και Πάσχα Καθολικών, με επιστροφή στις συναλλαγές την Τρίτη 29/3) αποδείχθηκε η τρίτη συνεχόμενη ανοδική, έστω και ελαχιστότατου κόστους, με ότι αυτό μπορεί να συνεπάγεται μόλις πυκνώσουν οι τάξεις των εν δυνάμει πωλητών.

Από την άλλη, μπορεί η τρίτη συνεχόμενη ανοδική συνεδρίαση να είναι γεγονός, έστω και αν ελάχιστες Δεικτοβαρείς μετοχές, δείχνουν να έχουν καλύψει τους "κραδασμούς" των συνεδριάσεων Παρασκευής - Δευτέρας, όμως ο συνδυασμός ανόδου με απόλυτη έλλειψη θετικών ειδήσεων (οι λίγες ειδήσεις μάλλον δεν θεωρούνται υποστηρικτικές για την ψυχολογία των αγοραστών), αφ΄ ενός δημιουργεί υποψίες "fake", βραχύβιας, κίνησης και αφ΄ ετέρου μπορεί να αποδειχθεί εξαιρετικά κακό "μίγμα", για μία Αγορά που επιμένει πλαγιοανοδικά, χωρίς θετικές ειδήσεις - εξελίξεις.

Σε αυτή την περίπτωση, τα ελάχιστα συντηρητικά χαρτοφυλάκια που θα επιλέξουν να ακολουθήσουν την κίνηση αγνώστου διαρκείας, καλό θα είναι να προχωρήσουν σε σταδιακές και απόλυτα επιλεκτικές τοποθετήσεις, ούτως ώστε να υπάρχει αρκετή ρευστότητα, σε περίπτωση που η Εγχώρια Αγορά υποχωρήσει και χαμηλότερα.

Δεν χωρά αμφισβήτηση, ότι από τα χαμηλά της 11ης Φεβρουαρίου, η Αγορά αντέδρασε σε κίνηση "too fast, too soon", για να συνεχίσει με πλαγιοανοδικό βηματισμό, όμως το τεχνικά ζητούμενο που ήταν η υπέρβαση των 603 - 614 μονάδων, ο Δείκτης ούτε καν τόλμησε να το δοκιμάσει, σαφής ένδειξη ότι οι ελάχιστοι αγοραστές δεν αισθάνονται αρκετά "δυνατοί" για να επιχειρήσουν την επιθυμητή υπέρβαση.

"Τα ποσά που διακινούνται, κατά τις τελευταίες ημέρες, στο Ελληνικό Χρηματιστήριο δεν φοβίζουν τους βασικούς παίκτες της περιόδου, που φαίνεται να κινούνται βάσει σχεδίου. Και το σχέδιο αυτή την περίοδο είναι σταθεροποίηση σε αξιοπρεπή επίπεδα, μέχρι να αποφασίσει η Κυβέρνηση αν θα περάσει την Αξιολόγηση" επισημαίνει ο Κώστας Φέγγος.

Σύμφωνα με την εκτίμηση του προέδρου της Versal ΑΕΠΕΥ, "οι Δανειστές, λόγω του Προσφυγικού, φαίνεται να χαλαρώνουν, μερικώς, τις απαιτήσεις για την πρώτη Αξιολόγηση, η Κυβέρνηση μεταθέτει όσο περισσότερα μπορεί στο μέλλον, ενώ ο Ιδιωτικός τομέας συνεχίζει να απαξιώνεται ραγδαία. Σε αυτό το κλίμα, ακόμα και αν περάσουμε την Αξιολόγηση, με πολλούς αστερίσκους και παραπομπές, μπορεί να δημιουργηθεί κάποιος ενθουσιασμός για το ενδεχόμενο να βελτιωθούν οι συνθήκες χρηματοδότησης της Οικονομίας, όμως είναι εξαιρετικά αμφίβολο το ποιος θα επενδύσει σε αυτήν".

Εν τω μεταξύ και παρά τις ιδιαίτερα χαμηλές συναλλαγές, δεν μπορεί να περάσει απαρατήρητο το γεγονός πως οι εμπλεκόμενοι στην Αγορά Παραγώγων, συνεχίσουν να επιμένουν σε ευδιάκριτο discount, όσον αφορά τα συμβόλαια του δείκτη, με την υποτίμηση να παίρνει σημαντικές διαστάσεις στο συμβόλαιο του Μαϊου, κάτι που μπορεί να έχει νόημα και εξήγηση, αν δεν ολοκληρωθεί η Αξιολόγηση μέσα στον Απρίλιο.

Αφήνοντας τον Τραπεζικό κλάδο για τους "λάτρεις των συγκινήσεων" και μεταφερόμενοι στον υπόλοιπο, μη Τραπεζικό, 25αρη, θα μπορούσε να υποστηριχθεί πως δύο ήταν οι τίτλοι που ξεχώρισαν, για διαφορετικούς λόγους.

Ξεκινώντας από τον αρνητικό πρωταγωνιστή, αυτός δεν ήταν άλλος από την μετοχή της Viohalco. Με τις πληροφορίες ότι η NBG Sec. μετά τις 31 Μαρτίου του 2016 δεν θα κάνει αποδεκτές τις Αλλοδαπές κινητές αξίες των Viohalco και Coca Cola στο χαρτοφυλάκιο ασφαλείας των πελατών της, να κάνουν τον γύρο της Αγοράς, ο τίτλος κινήθηκε μόνιμα με αρνητικό πρόσημο, βρέθηκε να υποχωρεί μέχρι τα 0,994 ευρώ (-5,33%) και ολοκλήρωσε την συνεδρίαση στα 1,02 ευρώ, με ημερήσιες απώλειες 2,86%, επαναπροσεγγίζοντας τα πρόσφατα ιστορικά χαμηλά.

Επαναπροσέγγισε τα ιστορικά χαμηλά η Viohalco

Αντίθετα με την Viohalco, μόνιμα με θετικό πρόσημο κινήθηκε ο τίτλος της Jumbo (+5,04%), που συμπληρώνοντας τρεις συνεχόμενες ανοδικές συνεδριάσεις, όχι μόνο κάλυψε τις απώλειες Παρασκευής - Δευτέρας, αλλά ολοκλήρωσε την συνεδρίαση "φλερτάροντας" με τα υψηλά 20 μηνών.

Αν η μετοχή επιμείνει πλαγιοανοδικά, οι αμέσως επόμενες αντιστάσεις εντοπίζονται στα 12,40 και 12,72 ευρώ.

Απειλεί τα υψηλά 20 μηνών η Jumbo

Χαμηλότερα του 25αρη, ασφαλώς και ξεχώρισαν το +20,45% για την MIG και η τέταρτη συνεχόμενη ανοδική συνεδρίαση για το Υγεία (+3,85%). Από την άλλη, δεύτερη συνεχόμενη πτωτική συνεδρίαση συμπλήρωσε η Επίλεκτος (-12,14%), που δείχνει να επαναπροσεγγίζει τα σχετικά πρόσφατα ιστορικά χαμηλά.

Τεχνικά, με βάση τα ημερήσια διαγράμματα και όσον αφορά τον δείκτη υψηλής κεφαλαιοποίησης (+1,46%) το "stop" στο "short" έχει κατέβει στις 153,5 μονάδες, με τις αμέσως επόμενες αντιστάσεις να εντοπίζονται στη ζώνη 159 - 160. Κοντινή στήριξη το 148 που διάσπαση θα μπορούσε και πάλι να μας φέρει στο 145 ή και στο 142.

Για την περίπτωση του Γενικού Δείκτη, αυτός ολοκλήρωσε την συνεδρίαση μέσα στην ζώνη 553 - 560, που είναι και η πρώτη αντίσταση, ενώ οι στηρίξεις εντοπίζονται στις 537, 521 και 510 μονάδες.

Παραμένουν ανοιχτά τα "gap" στις 522,98 - 524,24, 588,74 και 613,38 μονάδες.

Για όσους επιμένουν να ασχολούνται με τα στατιστικά, η "κουτσή" εβδομάδα που ολοκληρώθηκε, έδωσε κέρδη 1,54% στον Γενικό Δείκτη και 0,62% στον κλαδικό δείκτη των Τραπεζών, ενώ αύξησε την συνολική κεφαλαιοποίηση του Χ.Α. κατά 1,8 δισ ευρώ. Η μέση ημερήσια μικτή αξία συναλλαγών, παρουσίασε μείωση 64% και διαμορφώθηκε στα 49,2 εκατ. ευρώ.

Από την αρχή του χρόνου, ο Γενικός Δείκτης σημειώνει απώλειες 11,77%, ο Τραπεζικός απώλειες 30,87% και η συνολική κεφαλαιοποίηση του Χ.Α., 5,9 δισ ευρώ.

Τι σχολιάζουν οι αναλυτές της αγοράς

-Βαγγέλης Σιούτης

"Τελευταία συνεδρίαση της τρέχουσας εβδομάδας η σημερινή, με μειωμένους τζίρους συναλλαγών, καθώς διανύουμε την Μεγάλη Εβδομάδα των Καθολικών και η Ελληνική Χρηματιστηριακή Αγορά θα επαναλειτουργήσει την επόμενη Τρίτη" αναφέρει ο Βαγγέλης Σιούτης.

Η διόρθωση που ακολούθησε η καταγραφή του τοπικού υψηλού στις 581,52 μονάδες στις 15/3 ήταν ελεγχόμενη, κατέγραψε χαμηλό στις 536,06 μονάδες αλλά αμέσως επέστρεψε στην περιοχή των 550 μονάδων που οριοθετείται το 61,8% κάλυψη της πτώσης που είχε προηγηθεί μέσα στο 2016 και είχε οδηγήσει τον Γενικό Δείκτη στις 420 μονάδες.

Άρα η βραχυπρόθεσμη ανοδική τάση του Γενικού Δείκτη είναι ακόμη σε ισχύ και μόνο η κίνηση κάτω από τις 525 μονάδες θα μπορούσε να οδηγήσει σε αναπροσαρμογή της στρατηγικής των επενδυτών.

Η χθεσινή άνοδος της Αγοράς έχει αφήσει εκκρεμότητα ένα ανοδικό "gap" στις 544,3 μονάδες που αναμένεται να κλείσει τις επόμενες συνεδριάσεις, ενώ διατηρείται ο στόχος, σε περίπτωση θετικών εξελίξεων, ο Γενικός Δείκτης να κινηθεί και να καλύψει τα πτωτικά "gap" στις 588,74 και 613,38 μονάδες .

Τα εκκρεμή βασικά ζητήματα που απασχολούν εδώ και αρκετό καιρό (Αξιολόγηση, Προσφυγικό, πολιτική σταθερότητα) συντηρούν την αβεβαιότητα στους επενδυτές, αλλά και στην Πραγματική Οικονομία και η τήρηση στάσης αναμονής με διατήρηση ρευστότητας, είναι η πιο λογική στρατηγική την τρέχουσα περίοδο ενόψει εξελίξεων.

"Δηλώσεις έχουμε καθημερινά για την πρόοδο της Αξιολόγησης αλλά συχνά αυτές είναι αντικρουόμενες" επισημαίνει ο υπεύθυνος συναλλαγών της Guardian Trust ΑΧΕΠΕΥ.

-Μάνος Χατζηδάκης

"Επιλεκτικά και χωρίς ιδιαίτερες διακυμάνσεις ολοκληρώθηκαν οι συναλλαγές στο Χρηματιστήριο την εβδομάδα που πέρασε. Οι τζίροι στην Εγχώρια Αγορά υποχώρησαν σημαντικά και η εβδομάδα κινήθηκε περισσότερο με την προσδοκία, αναζητώντας το επόμενο μεγάλο νέο, είτε εντός είτε εκτός των τειχών" αναφέρει ο Μάνος Χατζηδάκης.

Οι δεύτερες αναγνώσεις στα αποτελέσματα, ή στις κατευθυντήριες γραμμές των διοικήσεων κατά την διάρκεια των τακτικών τηλεδιασκέψεων, κυριάρχησαν στο σκεπτικό των εμπλεκομένων, οι οποίοι κινήθηκαν περισσότερο στην λογική αναδιαρθρώσεων παρά στην λογική αλλαγής στάσης.

Το αποτέλεσμα ήταν μια σφιχτή συσσώρευση τιμών, η οποία παραπέμπει σε στάση αναμονής, ενόψει ενδεχομένως και της επανέναρξης των διαπραγματεύσεων με τους Πιστωτές το μεθεπόμενο Σάββατο.

Τα αποτελέσματα των εταιρειών διατήρησαν σε κάποιο βαθμό το ενδιαφέρον, αφού στο μεγαλύτερο τους μέρος ήταν σύμφωνο με τις συγκλίνουσες εκτιμήσεις της Αγοράς. Οι πρώτες 50 εταιρείες που δημοσίευσαν αποτελέσματα ως τώρα, έχουν ικανοποιητική εικόνα, τηρουμένων των δύσκολων συνθηκών που επικράτησαν στο β’ εξάμηνο. Συγκεκριμένα ο τζίρος εμφανίζεται μειωμένος κατά 9%, τα οργανικά κέρδη αυξημένα κατά 31% ενώ η τελική γραμμή, εξαιρουμένων των Τραπεζών και των Επενδυτικών εταιρειών είναι αυξημένη κατά 175%.

Εξαιρουμένων των Διυλιστηρίων, που έχουν υπέρβαρη εικόνα στα αποτελέσματα λόγω των εξαιρετικού σε αποτελέσματα 2015, τα λειτουργικά κέρδη διαμορφώνονται οριακά θετικότερα κατά 1,6% ενώ τα καθαρά κέρδη είναι μειωμένα κατά 12,5%.

Τεχνικά o Γενικός Δείκτης, παρά την σημαντική συρρίκνωση των συναλλαγών, δεν έχασε την επαφή του με τα τοπικά υψηλά, επιχειρώντας σε δεύτερο χρόνο να υπερβεί το πλαγιοκαθοδικό κανάλι στο οποίο έχει εγκλωβιστεί από τον Μάρτιο του 2015. Αυτό θα συμβεί σε διάσπαση και κλείσιμο πάνω από τις 570 μονάδες, όπου πλέον τα τεχνικά δεδομένα αναμένεται να βελτιωθούν θεαματικά.

Προς το παρόν η στήριξη των 510 μονάδων δεν απειλήθηκε και οι κινητοί μέσοι, αν και παραμένουν αγορασμένοι, αρχίζουν να μεταβάλλουν την κλίση τους, δίνοντας ένα πιο δραματικό τόνο στον παράγοντα χρόνο, αφού η αναμονή θα αρχίσει να μετρά αντίστροφα για την ανοδική τάση.

Ήδη ο MACD γύρισε σε θέση πώλησης και το κομβικό σημείο για την αλλαγή της μεσοπρόθεσμης τάσης έχει μετατοπισθεί στις 525 μονάδες. Καθώς τα χρονικά περιθώρια στενεύουν, η έξοδος από το κανάλι (570), ή η υποχώρηση κάτω από την ζώνη των 525 μονάδων, θα έχει χαρακτηριστικά επιταχυνόμενης κίνησης, αφού το δυνητικό περιθώριο αυξάνει σημαντικά και στις δύο περιπτώσεις διαφυγής.

Την Δευτέρα η Αγορά θα μείνει κλειστή λόγω του Καθολικού Πάσχα και της αργίας του συστήματος εκκαθάρισης συναλλαγών. Στις κυριότερες ανακοινώσεις που απομένουν έως την λήξη της προθεσμίας επισημαίνονται οι εξής: ΔΕΗ (29/3), Lamda Development, ΟΠΑΠ (30/3) Frigoglass, ΕΥΔΑΠ, Ελλάκτωρ και ΕΥΑΘ (31/3). Τέλος, επισημαίνεται ότι την Πέμπτη ολοκληρώνεται μαζί με τις δημοσιεύσεις του τετάρτου τριμήνου και το α’ ημερολογιακό οικονομικό τρίμηνο.

"Σε επίπεδο μήνα, ο Μάρτιος φαίνεται ότι θα κλείσει θετικός, σπάζοντας ένα σερί τεσσάρων πτωτικών μηνιαίων αποδόσεων για το Γενικό Δείκτη" εκτιμά ο υπεύθυνος του τμήματος ανάλυσης της Beta Sec.

Οι διεθνείς οικονομικές εξελίξεις

Μόνο ο δείκτης Sensex 30 (+0,03%), διεσώθη με οριακά θετικό πρόσημο από τις μεγάλες Αγορές Ασίας και Ειρηνικού, όπου τις μεγαλύτερες απώλειες σημείωσε ο Shanghai Composite (-1,63%), μετά τις αναφορές στα Κρατικά Μέσα Ενημέρωσης πως 35 χρηματιστηριακές έχουν ξεκινήσει, εκ νέου, τις δραστηριότητες short - selling, μετά από μεγάλο διάστημα διακοπής.

"Η Κίνα έχει στη διάθεσή της, αρκετά εργαλεία πολιτικής τα οποία μπορούν να διασφαλίσουν τη σταθερή πορεία της Οικονομία της", δήλωσε ο Πρωθυπουργός Λι Κεκιάνγκ, σε οικονομικό φόρουμ, στο Μποάο της νήσου Χαϊνάν. Σύμφωνα με τον Κινέζο Πρωθυπουργό, "η διατήρηση των υψηλών ποσοστών ανάπτυξης της Κινεζικής Οικονομίας, δεν είναι δυνατό να διατηρηθεί". Παράλληλα, τόνισε ότι "ο λόγος του χρέους ως προς το Κινεζικό ΑΕΠ, δεν είναι υψηλός προσδιορίζοντας τον, στο 17%".

Ερχόμενοι στην Ευρώπη και στην Γερμανία, η εκτίμηση της ερευνητικής εταιρίας GfK για το καταναλωτικό κλίμα, βάσει έρευνας στην οποία συμμετείχαν 2.000 Γερμανοί, έπεσε σε 9,4 για τον Απρίλιο έναντι 9,5 για το Μάρτιο. Αντίθετα, οι αναλυτές ανέμεναν πως θα παραμείνει στάσιμο στο 9,5.

Άνοδο στο 53,7 από 53 το Φεβρουάριο εμφάνισε ο δείκτης PMI στην ευρωζώνη το Μάρτιο, σύμφωνα με τα στοιχεία της Markit. Ο δείκτης κινείται σε υψηλότερα επίπεδα για πρώτη φορά τους τελευταίους τρεις μήνες. Αντίστοιχα, σε υψηλότερα επίπεδα κινήθηκαν ο PMI Υπηρεσιών, στο 54 από 53,3 το Φεβρουάριο, αλλά και ο PMI για τον κλάδο της Μεταποίησης, στο 51,4 από 51,2 το Φεβρουάριο.

Οι Ιταλικές Συνεταιριστικές Τράπεζες "Banco Popolare" και "Banca Popolare di Milano" συμφώνησαν να συγχωνευτούν αφού πήραν το πράσινο φως από την Ευρωπαϊκή Κεντρική Τράπεζα, με μια συμφωνία που πρόκειται να δημιουργήσει την τρίτη μεγαλύτερη Τράπεζα της Χώρας σε όρους περιουσιακών στοιχείων. Η συναλλαγή θα περιλαμβάνει αύξηση κεφαλαίου ύψους ενός δισ ευρώ, που θα συγκεντρώσει η "Banco Popolare", πριν τις συνεδριάσεις των μετόχων και των δύο Τραπεζών που θα πρέπει να εγκρίνουν τη συγχώνευση. Επιπλέον, στο πλαίσιο της προτεινόμενης συγχώνευσης, οι δύο Τράπεζες ανακοίνωσαν ότι θα μειώσουν το βάρος "κόκκινων" δανείων κατά μέχρι και 10 δισ ευρώ έως το 2019.

Μεταφερόμενοι στις ΗΠΑ, αίτημα προστασίας από τους επενδυτές της υπέβαλε το βράδυ της Τρίτης η εταιρεία Πετρελαίου και Φυσικού Αερίου "Emerald Oil Inc., σύμφωνα με τα ξένα ειδησεογραφικά πρακτορεία.

Οι νέες παραγγελίες για διαρκή αγαθά υποχώρησαν κατά 2,8% σε εποχικά προσαρμοσμένη βάση το Φεβρουάριο από τον προηγούμενο μήνα, όπως ανακοίνωσε το Αμερικανικό Υπουργείο Εμπορίου. Οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση της Wall Street Journal έκαναν λόγο για πτώση 3%. Την ίδια στιγμή το Υπουργείο αναθεώρησε καθοδικά τα στοιχεία του προηγούμενου μήνα, ανακοινώνοντας αύξηση 4,2% αντί για 4,7% που ήταν η αρχική εκτίμηση.

Οι αιτήσεις για επίδομα ανεργίας αυξήθηκαν κατά 6.000 στις 265.000 συνολικά στην εβδομάδα που ολοκληρώθηκε στις 19 Μαρτίου σύμφωνα με το υπουργείο Εργασίας. Αναλυτές σε έρευνα της Wall Street Journal εκτιμούσαν ότι οι αιτήσεις θα ανέλθουν στις 268.000.

Ο δείκτης PMI για τον κλάδο των Υπηρεσιών σκαρφάλωσε στις 51,0 μονάδες από 49,7 μονάδες το Φεβρουάριο. Την ίδια στιγμή, ο σύνθετος δείκτης PMI, για τις Υπηρεσίες και τον κλάδο της Μεταποίησης διαμορφώθηκε στις 51,1 μονάδες από 50,0 μονάδες το Φεβρουάριο.

"Το Αμερικανικό νόμισμα αποτελεί πολύ μικρή απειλή για τους στόχους που έχει θέσει η Fed για τον πληθωρισμό", αναφέρει έκθεση που δημοσίευσε η Goldman Sachs και η οποία διαφωνεί με τα σχόλια των φορέων χάραξης πολιτικής για το αντίθετο. Με το ισχυρότερο δολάριο να μην οδηγεί σε σημαντικά χαμηλότερες τιμές στις Εισαγωγές, η Goldman Sachs εκτιμά ότι η Κεντρική Τράπεζα αντιμετωπίζει λιγότερες δυσκολίες στην αύξηση των επιτοκίων απ' ότι πιστεύουν αυτή τη στιγμή οι Αγορές.

Επιστροφή στο ΧΑ

"Τα πολιτικά ρίσκα κρύβονται πίσω από τη βραχυπρόθεσμη μεταβλητότητα στην Ελληνική Αγορά", τονίζει η Axia Ventures σε έκθεσή της στην οποία αναπροσαρμόζει τις εκτιμήσεις της για τις Τράπεζες, μετά και τα αποτελέσματα δ' τριμήνου.

Σε μείωση της τιμής - στόχου για την μετοχή των Ελληνικών Πετρελαίων στα 4,10 ευρώ από 7,20 ευρώ προηγουμένως προχώρησε η Deutsche Bank, υποβαθμίζοντας παράλληλα την σύσταση σε "hold" από "buy".

Σε "hold" από "buy" υποβαθμίζει τη σύσταση για τη μετοχή της Jumbo η Wood σε έκθεσή της στην οποία ανεβάζει την τιμή - στόχο στα 12,1 ευρώ από 10,2 ευρώ.

Σε αναπροσαρμογή της τιμής - στόχου για τη μετοχή των Ελληνικών Χρηματιστηρίων στα 5 από 5,2 ευρώ προχώρησε η Euroxx σε έκθεσή της στην οποία διατήρησε τη σύσταση "Equalweight" για τον τίτλο.

Αυξημένες ζημιές, στα 104 εκατ. ευρώ, το δ' τρίμηνο του 2015 από ζημιές 30,5 εκατ. το αντίστοιχο τρίμηνο του 2014, θα εμφανίσει η ΔΕΗ, προβλέπει η Επενδυτική Τράπεζα Ελλάδος, σε έκθεσή της στην οποία διατηρεί τη σύσταση "neutral" και τιμή - στόχο στα 6,2 ευρώ.

Από εκεί και πέρα, ο Γενικός Δείκτης ξεκίνησε με πτωτικές διαθέσεις υποχωρώντας μέχρι τις 548,24 μονάδες (-0,56%), όμως μετά τις 11.24 κινήθηκε μόνιμα με θετικό πρόσημο. Αναρριχήθηκε μέχρι τις 557,73 (+1,16%), στις 17.00 βρέθηκε στις 556,86 (+1,01%) και μέσω των τελικών δημοπρασιών ολοκλήρωσε την συνεδρίαση στις 557,04 μονάδες με ημερήσια κέρδη 1,04%.

Ο τζίρος καταβαραθρώθηκε στα 36,4 εκατ. από τα οποία τα 4,4 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΕΤΕ, ΜΟΗ, ΕΧΑΕ, ΜΠΕΛΑ, ΕΛΠΕ). Alpha Bank, Eurobank, Εθνική και Πειραιώς "απασχόλησαν" το 48% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, μόνο η Jumbo δεν ήλθε σε επαφή με το αρνητικό πρόσημο. Δεν "πάτησαν σε θετικό έδαφος" οι ΓΕΚΤΕΡΝΑ, Μυτιληναίος και Viohalco.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι ΓΕΚΤΕΡΝΑ, Μέτκα, ΟΤΕ, Τιτάν και Folli Follie Group και στο χαμηλό ημέρας οι Αεροπορία Αιγαίου και Ελλάκτωρ.

Περίπου ισοβαρής η τελική εικόνα με 48 ανοδικές μετοχές, έναντι 44 πτωτικών, 5 τίτλοι με διψήφια κέρδη, ενώ άλλοι 9 ολοκλήρωσαν την συνεδρίαση με διψήφιο ποσοστό απωλειών.

Καμία αλλαγή στις πρώτες θέσεις των κεφαλαιοποιήσεων του Χ.Α. με την πρώτη τετράδα να παραμένει ως εξής: ΕΕΕ (6,703 δισ), ΟΤΕ (3,798 δισ), Alpha Bank (2,751 δισ) και Εθνική (2,067 δισ ευρώ).

Τέλος, από σήμερα εισήχθησαν προς διαπραγμάτευση στο Χ.Α. οι 31.582.478 νέες μετοχές της εταιρείας Νηρεύς (+0,86%), οι οποίες προέκυψαν από την Α.Μ.Κ. λόγω συγχώνευσης με απορρόφηση της εταιρείας "SEAFARM ΙΟΝΙΑΝ Α.Ε.". Από την ίδια ημερομηνία, το νέο σύνολο εισηγμένων μετοχών της εταιρείας που είναι διαπραγματεύσιμες στο Χρηματιστήριο Αθηνών ανέρχεται σε 290.612.964.

---ΧΠΑ

Και κατά την τελευταία συνεδρίαση της εβδομάδας, η Αγορά Παραγώγων ακολούθησε τον θετικό βηματισμό της spot Αγοράς, ενώ σε χαμηλά επίπεδα παρέμειναν οι συναλλαγές τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (27.161 συμβόλαια).

Στα 10.549 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Απρίλιος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 1.987, 1.555 για τον Απρίλιο, 432 για τον Μάιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 151,5) κινήθηκε μεταξύ 148 και 152,75 μονάδων, αυξάνοντας την υποτίμηση στο 0,80%, σύμφωνα με την τιμή εκκαθάρισης.

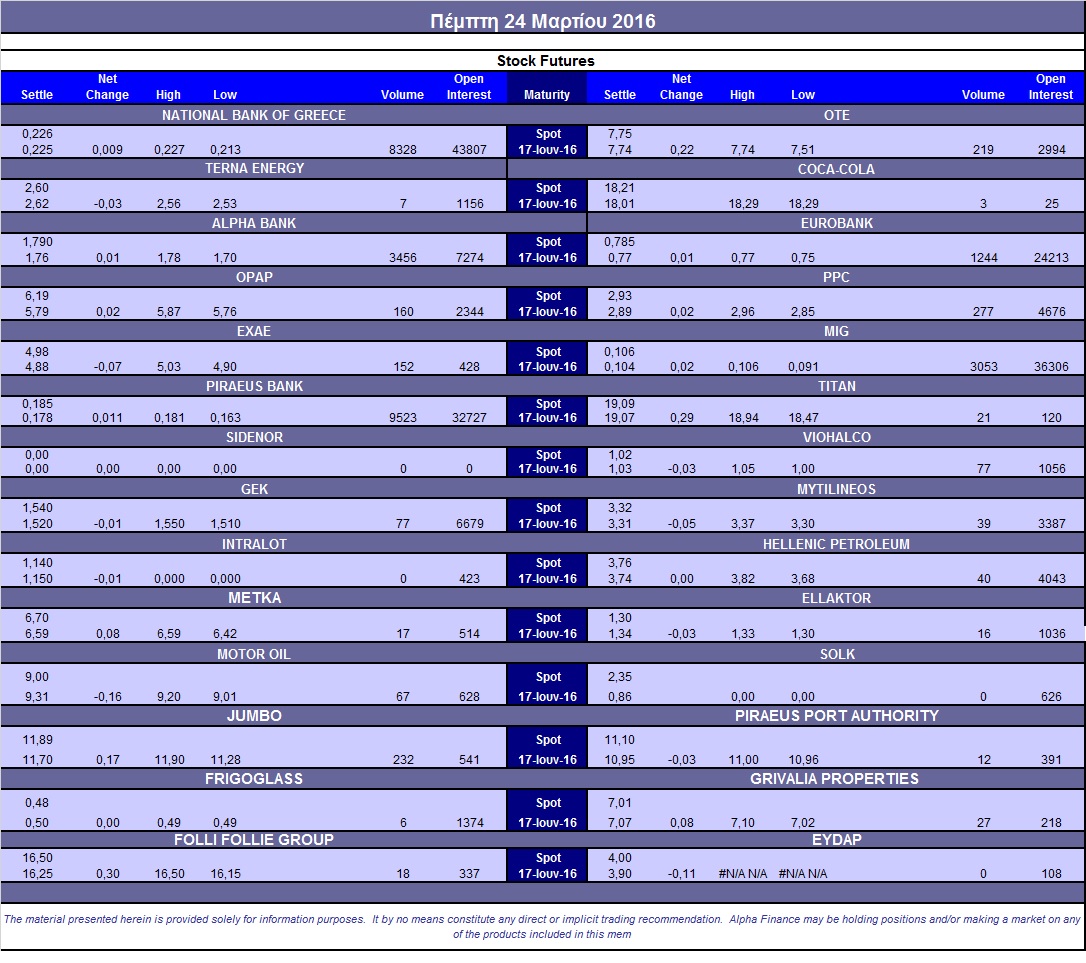

Μειωμένος ο αξιοσημείωτος δανεισμός τίτλων (12.000 Εθνική, 145.373 Eurobank, 21.700 ΟΠΑΠ, 10.000 ΟΤΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (160), ΔΕΗ (277), Alpha Bank (3.456), Eurobank (1.244), Πειραιώς (9.523), Εθνική (8.328), MIG (3.053), ΟΤΕ (299), ΕΧΑΕ (152), Jumbo (232).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, απόντες δήλωσαν οι επενδυτές στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης, όπου τα τερματικά έδειξαν μόνο 7 τεμάχια να έχουν αλλάξει χέρια (6 calls και 1 put) ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα μειώθηκε στο 43%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (1.220.526 τεμ.). Πειραιώς (3.210.343 τεμ.), Alpha Bank (3.947.605 τεμ.) και Eurobank (2.024.279 τεμ.).

Πηγή: Alpha Finance