Είναι γνωστό σε όλους όσους ασχολούνται με το αντικείμενο και όχι μόνο, το χρηματιστηριακό αξίωμα που αναφέρει πως "εκεί που τελειώνει η λογική, αρχίζουν οι Αγορές", όμως, κατά κοινή ομολογία, αυτό συνέβη σήμερα στο Χ.Α. και στην πρώτη ώρα της συνεδρίασης ξεπέρασε και αυτούς που αποδεδειγμένα έχουν "γυμνασμένη" φαντασία!

Με τους εγχώριους αναλυτές, στα πρωινά report, να αναμένουν μία συνεδρίαση χωρίς ιδιαίτερες "συγκινήσεις", λόγω περιορισμένων τζίρων και σχεδόν ολοκληρωτικής απουσίας Ξένων χαρτοφυλακίων και μάλιστα όταν μετά την συνεδρίαση της Πέμπτης ακολουθεί τετραήμερη αργία λόγω Εθνικής εορτής και Πάσχα των Καθολικών, η εγχώρια αγορά, σε πείσμα και κόντρα των αρχικών εκτιμήσεων, ξεκίνησε, σήμερα, μία συνεδρίαση που έκανε το σύνολο των παρατηρητών να ψάχνουν μπας και υπάρχει κάποια σημαντική είδηση - εξέλιξη, που δεν έχει υποπέσει στην αντίληψή τους και η οποία θα μπορούσε να δικαιολογήσει το πρωινό "flying start" της Αγοράς με επικεφαλής τις τραπεζικές μετοχές και σημαντικούς "συνοδοιπόρους" τους ΟΤΕ, ΟΠΑΠ και ΔΕΗ.

Τις απορίες όσων παρακολούθησαν την σημερινή συνεδρίαση, από το ξεκίνημά της, τις "έλυσε" ο τζίρος της πρώτης ώρας, με την μικτή αξία συναλλαγών να ξεπερνά τα 10,5 εκατ. ευρώ (μόλις 0,4 εκατ. το μοναδικό "πακέτο" για την Εθνική), σαφέστατη ένδειξη ότι την ώρα που οι βασικοί δείκτες του Χ.Α. "έβλεπαν" τα υψηλά ημέρας, κάποιοι "ξεφόρτωναν χαρτιά" εκμεταλλευόμενοι τις σχετικά καλύτερες αποτιμήσεις.

Από εκεί και πέρα, ο τζίρος, σταδιακά, κατέβασε στροφές, επανερχόμενος στα γνωστά για τα δεδομένα της εποχής επίπεδα και μία ματιά στο ημερήσιο διάγραμμα του Δείκτη, μάλλον εξηγεί στον απόλυτο βαθμό την συνέχεια.

Για να κρατηθούν τα προσχήματα, χρειάστηκε μικρή παρέμβαση του "ιππικού", μετά τις 16.43 και οι γνωστές βοήθειες από τις τελικές δημοπρασίες (βλ. διάγραμμα).

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Επιστρέφοντας στους πρωινούς πρωταγωνιστές, που όπως προαναφέρθηκε σε θέση "οδηγού" ήταν οι Δεικτοβαρείς Τραπεζικοί τίτλοι, συνεπικουρούμενοι από ΟΤΕ, ΟΠΑΠ και ΔΕΗ, ίσως αξίζει υπενθύμισης, ότι η χθεσινή εικόνα των τριών, μη Τραπεζικών, Δεικτοβαρών μετοχών ήταν έως και αποκαρδιωτική, ενώ οι Δεικτοβαρείς Τραπεζικοί τίτλοι, γλύτωσαν το χθεσινό κλείσιμο στα χαμηλά ημέρας, καθαρά και μόνο λόγω της "χορηγίας" από τις τελικές δημοπρασίες.

Υπενθυμίζεται, ότι κατά την χθεσινή συνεδρίαση ο Τραπεζικός δείκτης βρέθηκε να υποχωρεί έως και 2,06%, πηγαίνοντας ολοταχώς για την πέμπτη συνεχόμενη αρνητική συνεδρίαση, στις 17.00 βρέθηκε να σημειώνει απώλειες 1,75% και ως "εκ θαύματος" ολοκλήρωσε την χθεσινή συνεδρίαση με κέρδη 0,57%!

Συμπερασματικά, όταν κάποια ξαφνική κίνηση της Αγοράς δεν υποστηρίζεται από ειδήσεις - εξελίξεις (από προσδοκίες είμαστε πλήρεις και οι εναπομείναντες ενεργοί παίκτες τις έχουν πληρώσει ακριβά) και μάλιστα της αντίδρασης ηγούνται οι αρνητικοί πρωταγωνιστές της αμέσως προηγούμενης συνεδρίασης, επιβάλλεται απόλυτη επιφύλαξη, τουλάχιστον από τα συντηρητικά χαρτοφυλάκια και από τους παίκτες που δεν "φημίζονται" για τα γρήγορα "αντανακλαστικά" τους!

Άλλωστε είναι γνωστό το χρηματιστηριακό ρητό που αναφέρει πως "πριν αποφασίσεις να τοποθετηθείς σε μία μετοχή, δες τις τελευταίες ειδήσεις που την αφορούν και τι έκανε στην αμέσως προηγούμενη συνεδρίαση".

Ελάχιστες οι ειδήσεις που ακολούθησαν το κλείσιμο της χθεσινής συνεδρίασης και ο οποίες θα μπορούσαν να διαμορφώσουν κλίμα και διαθέσεις για την εγχώρια αγορά, ενώ επιφυλακτικά θετική, πριν το άνοιγμα της Wall Street καθώς μετά άλλαξαν τα πράγματα, θα μπορούσε να χαρακτηριστεί η εικόνα των μεγάλων ευρωπαϊκών αγορών.

"Το ΔΝΤ δεν θα λάβει μέρος χρηματοδοτικά στο πρόγραμμα της Ελλάδας, εκτός και εάν προηγηθεί ικανοποιητική ελάφρυνση του χρέους της Χώρας" είπε, καταθέτοντας χθες στην Επιτροπή Οικονομικών της Αμερικανικής Βουλής, ο Αμερικάνος Υπουργός των Οικονομικών, Τζακ Λιού, είδηση η οποία έχει ειπωθεί επανειλημμένως από αρκετούς Αξιωματούχους του Ταμείου.

"Δουλεύουμε για μια συμφωνία με την Ελλάδα", δήλωσε ο Υπουργός Οικονομικών της Γερμανίας, Σόιμπλε σύμφωνα με το Reuters, "αλλά η Αθήνα πρέπει να παρουσιάσει ότι υποσχέθηκε, προκειμένου να κλείσει η αξιολόγηση τον Απρίλιο". "Αν για λόγους που ξέρουμε, δεν υπάρχει πολύς χώρος για ελιγμούς στην ασφαλιστική μεταρρύθμιση, τότε οι τρεις Θεσμοί πρέπει μαζί με την ελληνική κυβέρνηση να δουλέψουν, ώστε να βρουν κάτι άλλο αντ' αυτού", δήλωσε αναφορικά με τις συντάξεις.

Ο ίδιος παρέμεινε σταθερός στη θέση που έχει διατυπώσει για το χρέος: "Η συζήτηση για τη βιωσιμότητα του χρέους είναι δυστυχώς μια συζήτηση που δεν είναι επείγουσα", τόνισε και πρόσθεσε πως "η τόνωση της ανταγωνιστικότητας και η εφαρμογή διαρθρωτικών Μεταρρυθμίσεων είναι περισσότερο επείγοντα".

Ευθεία επίθεση, πρωτίστως στο Διεθνές Νομισματικό Ταμείο και δευτερευόντως συνολικά στην ομάδα των δανειστών εξαπέλυσε σήμερα ο Γενικός Γραμματέας Δημοσιονομικής Πολιτικής κ. Φραγκίσκος Κουτεντάκης.

Ο κ. Κουτεντάκης καταλόγισε "καθυστερήσεις στην αξιολόγηση για τις οποίες ευθύνεται το ΔΝΤ", έκανε λόγο για τακτική δόσεων με το σταγονόμετρο, συμπληρώνοντας πως πρόκειται για "συμπεριφορά Σάιλοκ", δεν δίστασε να αναφέρει ότι σε επίπεδο τεχνικών κλιμακίων, ακόμα και στην τρέχουσα φάση της διαπραγμάτευσης, υπάρχουν ορισμένες φωνές που στη ροή της συζήτησης βάζουν στο τραπέζι το ενδεχόμενο καθυστέρησης πληρωμής συντάξεων, αν σφίξουν τα πράγματα στο ταμείο, αν και ξεκαθάρισε ότι δεν βρισκόμαστε σε αυτό το σημείο.

Από την άλλη και σύμφωνα με το ρεπορτάζ του Χρ. Κίτσιου "ευρείες αλλαγές στα Διοικητικά Συμβούλια των Εγχώριων Τραπεζών, που θα αφορούν κατά κύριο λόγο στα ανεξάρτητα μη εκτελεστικά μέλη αλλά δεν θα περιορίζονται εκεί, αναμένεται να φέρει η εν εξελίξει διαδικασία εσωτερικής αξιολόγησης, η οποία διενεργείται σε ανοικτή γραμμή με τον Ενιαίο Εποπτικό Μηχανισμό (SSM)".

Από τα παραπάνω γίνεται εύκολα αντιληπτό πως οι εξελίξεις, όσον αφορά το μέτωπο της Αξιολόγησης έχουν βαλτώσει και αυτό που επιχείρησε σήμερα η Αγορά, κατά κύριο λόγο στο ξεκίνημά της, δεν πάταγε, όχι σε "λογικά", αλλά ούτε καν σε "λογικοφανή" αίτια.

Εκτός και αν κάποια από τα ενεργά χαρτοφυλάκια φοβούνται για πιθανές αρνητικές εξελίξεις και "πατώντας" στην απουσία των Ξένων χαρτοφυλακίων, προσπαθούν να δημιουργήσουν "ανοδικά μαξιλάρια" με κινήσεις σχετικά χαμηλού κόστους!

Αξίζει να σημειωθεί ότι ο Τραπεζικός δείκτης (+2,72%) κινούμενος μόνιμα με θετικό πρόσημο αναρριχήθηκε μέχρι τις 41,33 μονάδες (+7,10%), ενώ μόνιμα στο "πράσινο" κινήθηκαν και όλοι οι Δεικτοβαρείς Τραπεζικοί τίτλοι.

Η μετοχή της Alpha Bank (+0,57%) σκαρφάλωσε μέχρι τα 1,89 ευρώ (+8,62%), της Εθνικής (+3,3%) μέχρι τα 0,23 ευρώ (+8,49%), της Eurobank (+3,46%) μέχρι τα 0,806 ευρώ (+7,18%) και της Πειραιώς (+6,71%) μέχρι τα 0,181 ευρώ (+10,37%), οπότε γίνονται εύκολα αντιληπτές οι απώλειες που "έγραψαν" όσοι έσπευσαν να τοποθετηθούν στα υψηλά ημέρας (!)

Επίσης δεν ήλθε σε επαφή με το αρνητικό πρόσημο ο τίτλος του ΟΤΕ (+3,29%).

Η μετοχή της Επιχείρησης Ηλεκτρισμού (+2,83%) αναρριχήθηκε μέχρι τα 2,93 ευρώ (+3,53%), του Οργανισμού Προγνωστικών (+1,15%) μέχρι τα 6,27 ευρώ (+2,79%) και του Οργανισμού Τηλεπικοινωνιών μέχρι τα 7,57 ευρώ (+3,85%). Και οι τρεις Δεικτοβαρείς τίτλοι, ολοκλήρωσαν την συνεδρίαση σχετικά, ή σημαντικά χαμηλότερα από το ενδοσυνεδριακό υψηλό, ενώ λίγο πριν τις 17.00 ΔΕΗ και ΟΠΑΠ πρόλαβαν και γύρισαν και σε αρνητικό πρόσημο, με ενδοσυνεδριακές απώλειες 0,35% και 0,16%, αντίστοιχα, για να επιστρέψουν στο "πράσινο" προς το τέλος, ή μέσω των τελικών δημοπρασιών, πράγμα που σημαίνει ότι τα τεχνικά "φτιασιδώματα" είχαν συνέχεια και σήμερα!

Μένοντας στους μη Τραπεζικούς, Δεικτοβαρείς, τίτλους, μία από τις καλύτερες συμπεριφορές συνεχίζει να επιδεικνύει ο τίτλος της Grivalia (+2,82%, χωρίς να έλθει σε επαφή με το αρνητικό πρόσημο), που προσπαθεί να ανακάμψει από την "ψυχρολουσία" της Παρασκευής (-13,75%) και η οποία συνδυάστηκε και με την αποκοπή μερίσματος. Η μετοχή συμπλήρωσε τρίτη συνεχόμενη ανοδική συνεδρίαση και αν ξεπεράσει το ψυχολογικό και δύσκολο όριο των 7,00 ευρώ, θα μπορεί να ελπίζει σε επαναπροσέγγιση των 7,40 - 7,60 ευρώ.

H μετοχή της Grivalia από την αρχή του χρόνου

Τρεις οι συνεχόμενες ανοδικές συνεδριάσεις και για την Μυτιληναίος (+3,37%).Το "stop" στο "short" παραμένει στα 3,69 ευρώ, με κοντινή αντίσταση τα 3,40. Αντίστοιχα τα 3,10 είναι κοντινή στήριξη, που διάσπαση μπορεί να δώσει συνέχιση στα 2,83 ευρώ.

H μετοχή της Μυτιληναίος από την αρχή του έτους

Χαμηλότερα του 25αρη, η Frigoglass προσπάθησε, μετά τα συνεχόμενα ιστορικά χαμηλά, για δεύτερη συνεχόμενη ανοδική συνεδρίαση, αναρριχήθηκε μέχρι τα 0,537 ευρώ (+9,82%), όμως το "κουδούνι" της λήξης βρήκε τον τίτλο στα 0,4870 ευρώ, με ημερήσιες απώλειες 0,20% (!)

Τρίτη συνεχόμενη ανοδική συνεδρίαση για την Άνεμος (+2,72%), ενώ το Υγεία (+2,36%) "ξεφούσκωσε" από το ενδοσυνεδριακό υψηλό των 0,139 ευρώ (+9,45%).

Παρά τις συνεχιζόμενες χαμηλές συναλλαγές, οι εμπλεκόμενοι στην Αγορά Παραγώγων συνεχίζουν να επιμένουν σε ευδιάκριτο discount, όσον αφορά τα συμβόλαια του δείκτη (ιδιαίτερα στο συμβόλαιο Μαϊου), ενώ μικρή αποκλιμάκωση παρουσίασαν οι αποδόσεις των Ελληνικών Κρατικών τίτλων στην Αγορά ομολόγων: 2ετες 9,48%, 5ετες 9,47% και 10ετες 8,86%.

Σύμφωνα με τα ημερήσια διαγράμματα και στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης (+1,79%), οι 146 - 145 μονάδες είναι στήριξη που μόνο διάσπαση μπορούν να δώσουν συνέχιση στο 142 ή το 140. Αντίστοιχα το 151 είναι κοντινή και το 154 κύρια αντίσταση. "Intraday position short" με "stop" στις 153 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Η 'ανοσία' των Χρηματαγορών στα τρομοκρατικά χτυπήματα τα τελευταία χρόνια, επιβεβαιώθηκε για μια ακόμα φορά, με τις όποιες πιέσεις να αποδεικνύονται εξαιρετικά βραχύβιες" επισημαίνει ο Στρατής Πολυχρονέας.

Το ίδιο όμως μπορεί να ισχυρισθεί κανείς ότι συμβαίνει και με το Μεταναστευτικό στην Ευρώπη, καθώς το κλείσιμο των συνόρων έχει μεταφέρει το πρόβλημα στην Ελλάδα, η οποία εναποθέτει τις ελπίδες της για ανάσχεση των ροών περισσότερο στην Τουρκική Πλευρά, μετά την τελευταία συμφωνία στις Βρυξέλλες.

Με μόλις μια συνεδρίαση να απομένει μέχρι την έλευση του Καθολικού Πάσχα και τη συναλλακτική δραστηριότητα να έχει περιορισθεί, το ενδιαφέρον την προσεχή εβδομάδα, θα εστιασθεί στην επιστροφή των Θεσμών, στα εταιρικά αποτελέσματα του έτους (ΔΕΗ, Folli Follie Group, ΟΠΑΠ, Aegean Airlines) και στα επιμέρους μακροοικονομικά στοιχεία (Δείκτης Τιμών Παραγωγού, Λιανικές Πωλήσεις).

Το Χ.Α. μετά τις συναλλαγές ρεκόρ για το 2016 στο τέλος της προηγούμενης εβδομάδας, ολοκλήρωσε στις 21/3 μια σωρευτική καθοδική κίνηση τεσσάρων συνεδριάσεων και απωλειών 6,5%,με την άνοδο στις επόμενες δύο συνεδριάσεις που ακολούθησαν να λογίζονται περισσότερο ως μια ανακλαστικού τύπου αντίδραση, παρά ως μια νέα ανοδική κίνηση μέχρι στιγμής.

Άλλωστε ούτε τα τελευταία μακροοικονομικά στοιχεία, αλλά ούτε και αυτά των εγχώριων καταθέσεων του Φεβρουαρίου, τα οποία βάσει δημοσιογραφικών πληροφοριών επέδειξαν υποχώρηση κατά €1 δισ, πιστοποιούν αναστροφή του κλίματος, πλην ίσως περισσοτέρων σημείων σύγκλισης με τους Θεσμούς στις διαπραγματεύσεις εκείνες που ολοκληρώθηκαν την τρέχουσα εβδομάδα και μια ηπιότερη στάση της Γερμανικής Πλευράς.

Η εικόνα και στην Αγορά Εγχώριων Κρατικών χρεογράφων αναφοράς, 2ετούς, 5ετούς και 10ετούς διάρκειας, καταδεικνύει μια στάση αναμονής, ανάλογη με αυτή του Χρηματιστηρίου, όπου οι εξελίξεις στις διαπραγματεύσεις θα αποτελέσουν τον καταλύτη της κίνησης ελέω πολιτικών εξελίξεων.

Άλλωστε και η πρόθεση του Πρωθυπουργού να φέρει προ ημερησίας διατάξεως στη Βουλή, σε επίπεδο αρχηγών, τις εξελίξεις στο χώρο της δικαιοσύνης (αναβλήθηκε για την προσεχή εβδομάδα) το συγκεκριμένο χρονικό διάστημα φαίνεται να αποσκοπεί στην ενίσχυση της συνοχής του Κυβερνητικού συνασπισμού, πριν τις κρίσιμες μεταρρυθμίσεις.

Από τεχνικής απόψεως και σύμφωνα με την άποψη του αναλυτή της Μίδας ΑΧΕΠΕΥ, η στήριξη για τον Γενικό Δείκτη εντοπίζεται στις 520 μονάδες και η αντίσταση στις 581 μονάδες.

Οι διεθνείς οικονομικές εξελίξεις

Μικτά πρόσημα επικράτησαν στις μεγάλες Αγορές Ασίας και Ειρηνικού, με τις μεγαλύτερες απώλειες για τον δείκτη ASX 200 (-0,47%) και τα μεγαλύτερα κέρδη για τον Shanghai Composite (+0,35%).

Μικτή η εικόνα στις Ευρωπαϊκές Αγορές, ενώ χαμηλότερα κινούνται οι δείκτες στην Wall Street.

Σημαντικές απώλειες για Πετρέλαιο και Χρυσό και μικρότερες για το Ευρώ.

Ξεκινώντας από την Ευρώπη, σε μικρή υποβάθμιση των προβλέψεών τους για τον ρυθμό ανάπτυξης της Γερμανικής Οικονομίας, φέτος, προχώρησαν οι οικονομικοί σύμβουλοι της Γερμανικής Κυβέρνησης, επικαλούμενοι τις Παγκόσμιες οικονομικές αβεβαιότητες που θα επιβαρύνουν οριακά το Εμπόριο. Σύμφωνα με τους συμβούλους, η Γερμανική Οικονομία θα "τρέξει" με ρυθμό 1,5% φέτος, έναντι του 1,6% που ήταν η προηγούμενη εκτίμηση.

O επικεφαλής της Γερμανικής Κεντρικής Τράπεζας, Γιενς Βάιντμαν, υποστήριξε ότι το τελευταίο πακέτο μέτρων που ανακοίνωσε η ΕΚΤ τον Μάρτιο, υπερέβη τα όρια, ενώ περιέγραψε τα αιτήματα για πιο πειραματικά εργαλεία όπως τα "χρήματα από το ελικόπτερο" ως "παράλογα". "Οι τρέχουσες, αντικειμενικά δύσκολες, εκτιμήσεις για την νομισματική πολιτική δεν πρέπει να υποτιμούν τα ρίσκα και να υπερεκτιμούν την δύναμη της νομισματικής πολιτικής" πρόσθεσε.

Στην "άλλη πλευρά του Ατλαντικού", οι αγορές νεόδμητων κατοικιών αυξήθηκαν 2% το Φεβρουάριο από τον προηγούμενο μήνα, στο εποχικά προσαρμοσμένο μέγεθος των 512.000, σύμφωνα με τα στοιχεία του Αμερικανικού Υπουργείου Εμπορίου. Οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση της "Wall Street Journal" αναφερόντουσαν για πωλήσεις 510.000 το Φεβρουάριο.

"Η Fed θα έπρεπε να εξετάσει μια αύξηση των επιτοκίων τον Απρίλιο, αν τα στοιχεία για την Αγορά Απασχόλησης είναι θετικά", υποστήριξε σε συνέντευξη του στο Bloomberg ο Αξιωματούχος της Κεντρικής Τράπεζας, James Bullard. "Πιστεύω ότι θέλουμε να πηγαίνουμε όλο και πιο κοντά σε μια πιο φυσιολογική ρύθμιση ώστε να μην κολλήσουμε σε ένα περιβάλλον μηδενικό επιτοκίων όπως και η Ιαπωνία" ανέφερε σε συνέντευξη του στο Bloomberg. Ο ίδιος αρνήθηκε να απαντήσει πόσες αυξήσεις επιτοκίων θέλει να δει το 2016.

Επιστροφή στο ΧΑ

"Οι Ελληνικές Αρχές πρέπει να περάσουν τα μέτρα που απαιτούνται με βάση το πρόγραμμα διάσωσης για να ξεκλειδώσουν νέους πόρους, ανεξάρτητα από το πώς θα εξελιχθεί η προσφυγική κρίση", δήλωσε ο αντιπρόεδρος της Κομισιόν, Βάλντις Ντομπρόβσκις. Ο ίδιος κάλεσε την Ελλάδα να κάνει βήματα στο μέτωπο των Συντάξεων, του Φόρου Εισοδήματος και των Ιδιωτικοποιήσεων για να ολοκληρωθεί η αξιολόγηση και να λάβει νέα χρήματα, επισημαίνοντας πως η Κομισιόν δεν έχει ορίσει διορία για την ολοκλήρωση της Αξιολόγησης, αφήνοντας αιχμές για καθυστερήσεις της Ελληνικής Κυβέρνησης.

Από εκεί και πέρα, ο Γενικός Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο αναρριχόμενος μέχρι τις 558,65 μονάδες. Στις 17.00 βρέθηκε στις 550,55 (+1,15%), ενώ πιο μπροστά είχε υποχωρήσει μέχρι τις 546,47 (+0,40%) και μέσω των τελικών δημοπρασιών έκλεισε στις 551,31 μονάδες με ημερήσια κέρδη 1,29%.

Ο τζίρος περιορίστηκε στα 51,5 εκατ. από τα οποία τα 6,1 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΕΤΕ, ΑΛΦΑ, ΕΥΡΩΒ, ΠΕΙΡ, ΟΤΕ, ΜΥΤΙΛ, ΓΡΙΒ). Η Alpha Bank "απασχόλησε" το 33% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, μόνο η ΓΕΚΤΕΡΝΑ δεν ήλθε σε επαφή με το θετικό πρόσημο. Αντίθετα δεν "κοκκίνισαν" καθ' όλη την διάρκεια της συνεδρίασης οι ΑΛΦΑ, ΕΤΕ, ΕΥΡΩΒ, ΠΕΙΡ, ΒΙΟ, ΓΡΙΒ, ΕΕΕ, ΕΛΠΕ, ΕΥΔΑΠ, ΜΠΕΛΑ, ΟΤΕ, ΤΕΝΕΡΓ και ΦΦΓΚΡΠ.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι ΓΕΚΤΕΡΝΑ, Ελ. Πετρέλαια και Τέρνα Ενεργειακή και στο χαμηλό ημέρας οι Alpha Bank, EEE και Ελλάκτωρ.

----ΧΠΑ

Ανοδικών συνεδριάσεων συνέχεια και στην Αγορά Παραγώγων, με τις συναλλαγές να παραμένουν σε σταθερά χαμηλά επίπεδα, όσον αφορά τα Σ.Μ.Ε. επί μετοχών (23.284 συμβόλαια) και να ενισχύονται ελαφρώς στα συμβόλαια του δείκτη.

Στα 10.751 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Απρίλιος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 1.974, 1.821 για τον Απρίλιο, 153 για τον Μάιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 149,5) κινήθηκε μεταξύ 147 και 152,25 μονάδων, αυξάνοντας την υποτίμηση στο 0,65%, σύμφωνα με την τιμή εκκαθάρισης.

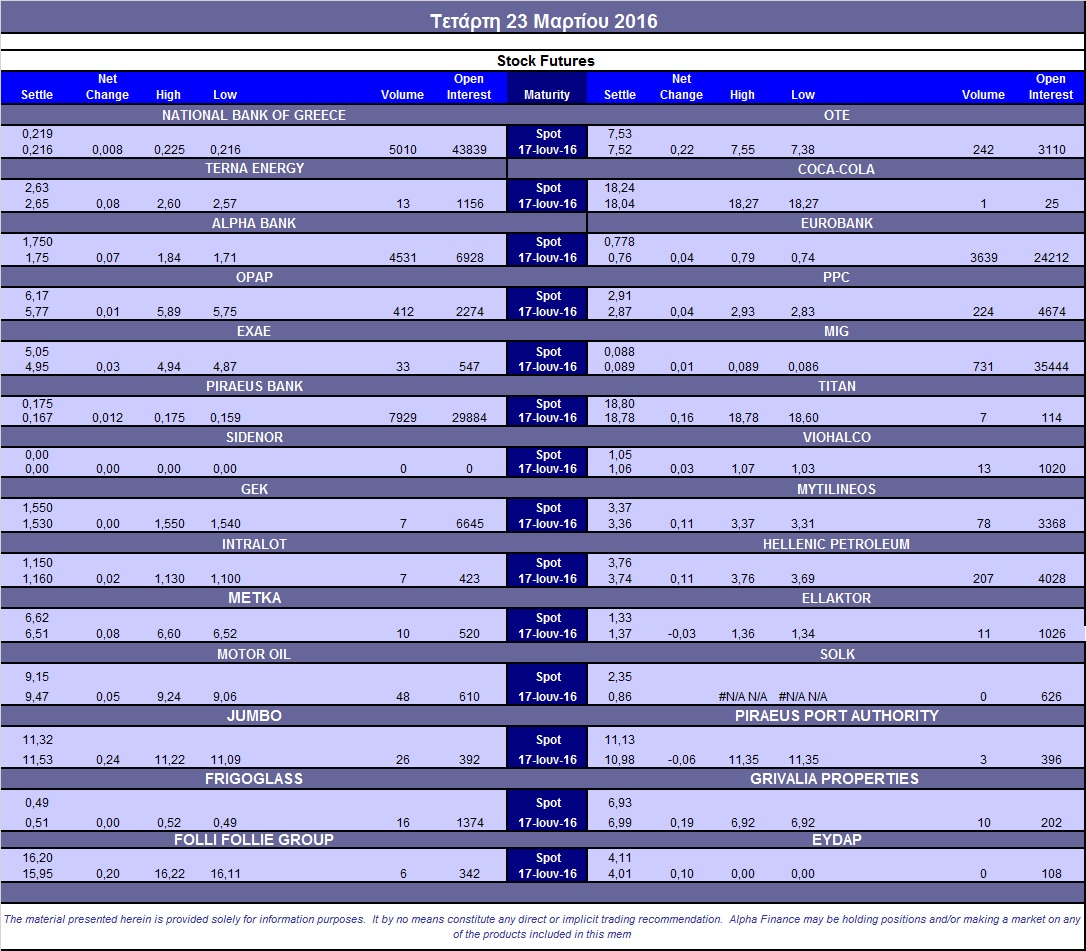

Μειωμένος ο αξιοσημείωτος δανεισμός τίτλων (16.000 Alpha Bank, 30.000 Eurobank, 5.000 ΔΕΗ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (412), ΔΕΗ (224), Alpha Bank (4.531), Eurobank (3.639), Πειραιώς (7.929), Εθνική (5.010), MIG (731), ΟΤΕ (252),Ελ. Πετρέλαια (207).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, στην Αγορά των δικαιωμάτων υψηλής κεφαλαιοποίησης η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα παρέμεινε στο 47%, ενώ ο όγκος συναλλαγών αυξήθηκε ελαφρά στα 227 δικαιώματα (215 δικαιώματα αγοράς και 12 δικαιώματα πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (1.220.526 τεμ.). Πειραιώς (3.210.343 τεμ.), Alpha Bank (3.994.074 τεμ.) και Eurobank (2.024.279 τεμ.).

Πηγή: Alpha Finance