Συνεδρίαση που χαρακτηρίστηκε από τις συνεχείς εναλλαγές προσήμων, όσον αφορά τον Γενικό Δείκτη και τις επιθετικότερες κινήσεις των εν δυνάμει πωλητών, με κύριο εκφραστή Δεικτοβαρείς Τραπεζικούς τίτλους, μετά τις 15.19 και τελικό αρνητικό πρόσημο, η πρώτη της επιστροφής του Ελληνικού Χρηματιστηρίου στις Αναπτυγμένες Αναδυόμενες Αγορές, βάσει του οίκου FTSE.

Από το μετασυνεδριακό σχόλιο της Παρασκευής, μεταξύ άλλων αναφερόταν πως "το μόνο που δείχνει σχετικά σίγουρο, αν δεν έχουν απομείνει 'απόνερα' από τις υποχρεωτικές αναδιαρθρώσεις χαρτοφυλακίων, για τις αμέσως επόμενες συνεδριάσεις, είναι η σταδιακή προσγείωση του τζίρου, λόγω του επερχόμενου Πάσχα των Καθολικών" και αυτό επιβεβαιώθηκε σήμερα με τον πλέον εμφαντικό τρόπο και με τον χαμηλότερο τζίρο των τελευταίων πέντε συνεδριάσεων.

Από εκεί και πέρα και παρά τις "καθησυχαστικές" δηλώσεις Θεσμών και Κυβέρνησης, πως όλα προχωρούν με θετικούς, έστω και αργούς, ρυθμούς, όσον αφορά το μέτωπο της Αξιολόγησης, οι ενεργοί παίκτες στο Χ.Α. αποδείχθηκαν εξαιρετικά δύσπιστοι και έτσι τόσο οι εκτιμήσεις του γράφοντος την στήλη, όσο και οι πρωινές εκτιμήσεις εγχώριων αναλυτών, σύμφωνα με τις οποίες η σημερινή συνεδρίαση θα προσπαθούσε να αποκαταστήσει τις αρνητικές ακρότητες που έφεραν οι τελικές δημοπρασίες στην συνεδρίαση της Παρασκευής, μάλλον δεν επαληθεύτηκαν, τουλάχιστον στην ένταση που αναμενόταν και σαν να μην έφτανε αυτό, ο Γενικός Δείκτης συμπλήρωσε και τέταρτη συνεχόμενη αρνητική συνεδρίαση, με αθροιστικές απώλειες 6,49%.

Ακόμα χειρότερη η εικόνα στους επιμέρους Δεικτοβαρείς τίτλους και πολύ περισσότερο σε αυτούς που υπέστησαν, στην τελευταία συνεδρίαση της προηγούμενης εβδομάδας, τις μεγαλύτερες απώλειες και αναμενόταν σημαντικότερο "come back".

Ξεκινώντας από το Τραπεζικό ταμπλώ, όπου μόνο ο τίτλος της Alpha Bank (+0,58%) διασώθηκε με θετικό πρόσημο (υπενθυμίζεται ότι στην συνεδρίαση της Παρασκευής είχε κλείσει με απώλειες 5,46%), με μία μέρα καθυστέρηση εμφανίστηκαν οι απώλειες στην μετοχή της Τρ. Πειραιώς (-10,11%), η οποία από σήμερα διαπραγματεύεται με μειωμένη στάθμιση (65%, από 74%) στους δείκτες FTSE GEIS. Να σημειωθεί ότι η μετοχή της Πειραιώς, βρέθηκε να υποχωρεί έως και 14,04%, ενώ λόγω του "ενθουσιασμού" των πωλητών, ενεργοποιήθηκαν και ενδοσυνεδριακά "ΑΜΕΜ".

Το ημερήσιο διάγραμμα της Τράπεζας Πειραιώς

Μεταφερόμενοι στον μη Τραπεζικό 25αρη και στους Δεικτοβαρείς τίτλους που στην αμέσως προηγούμενη συνεδρίαση έκλεισαν με απώλειες μεγαλύτερες του 6%, η εικόνα ήταν περίπου αποκαρδιωτική, πολλώ δε μάλλον για αυτούς που πήραν το ρίσκο να τοποθετηθούν στις τελευταίες τιμές κλεισίματος, περιμένοντας σαφώς ισχυρότερη αντίδραση, σήμερα.

Έτσι, στο -6,92% της Παρασκευής, σήμερα ο ΟΤΕ "απάντησε" με +0,68%, ενώ το -8,29% της τελευταίας συνεδρίασης της προηγούμενης εβδομάδας, για τα Ελ. Πετρέλαια, σήμερα ακολούθησε το 0%.

Με απώλειες 9,66% ολοκλήρωσε την αμέσως προηγούμενη συνεδρίαση η ΕΥΔΑΠ, που σήμερα έκλεισε με απώλειες 0,51%, ενώ με κέρδη 2,94% ολοκλήρωσε την σημερινή συνεδρίαση η Grivalia Properties, που ερχόταν από το εντυπωσιακό -13,75% (έστω και με το "άλλοθι" την αποκοπής μερίσματος) της Παρασκευής.

Η μετοχή της Grivalia από την αρχή του έτους

Στο διόλου ευκαταφρόνητο -8,37% της προηγούμενης συνεδρίασης, σήμερα η ΕΧΑΕ "απάντησε" με κέρδη 0,83%, ενώ Μέτκα και ΔΕΗ που την Παρασκευή ολοκλήρωσαν την συνεδρίαση με απώλειες 6,39% και 8,86%, αντίστοιχα, σήμερα σημείωσαν κέρδη 1,75% και 0,69%.

Από εκεί και πέρα, δεν υπάρχει η παραμικρή αμφιβολία πως οι αμέσως επόμενες συνεδριάσεις, θα εντείνουν την συναλλακτική καχεξία, καθώς θα λιγοστεύσουν, λόγω του Πάσχα των Καθολικών, οι εισροές από τα Remote Members και το κλίμα θα συνεχίσει να διαμορφώνεται από τις Διεθνείς Αγορές, τα αποτελέσματα των εισηγμένων και τις πιθανές πολιτικές εξελίξεις, με τους "διορατικούς" παίκτες να υποστηρίζουν ότι δεν μπορούν να αποκλειστούν "εκπλήξεις", μόλις οι συνθήκες και οι πολιτικοί τακτικισμοί το επιτρέψουν.

Ανεξαρτήτως ανέξοδων δηλώσεων, που συνεχίστηκαν Σαββατοκύριακο και σήμερα, εκείνο που δείχνει βέβαιο είναι πως οι εξελίξεις, για πολλοστή φορά, δεν επιβεβαίωσαν τους συγκρατημένα αισιόδοξους και όλα δείχνουν ότι το "σήριαλ" της Αξιολόγησης θα έχει και άλλα "επεισόδια" (άρα επιστρέφουμε στο σενάριο που θέλει κλείσιμο αξιολόγησης κατά τον Μάιο).

Στις Τράπεζες το βασικό θέμα είναι η πώληση "κόκκινων" δανείων και η μείωση των θέσεων εργασίας που θέλουν οι Ξένοι. Το πρώτο πάει από αναβολή σε αναβολή, ενώ στο δεύτερο υπάρχει σχετική κινητικότητα.

Σύμφωνα με τον Απόστολο Μάνθο (Δυναμική ΑΧΕΠΕΥ) "τα net "inflows" από το rebalancing του FTSE Europe είχαν βοηθήσει σε υπερθετικό βαθμό σε αυτό το ανοδικό τέμπο, με τα μακροοικονομικά όμως νέα να μην έχουν δώσει μέχρι τώρα τα ανάλογα 'πατήματα'. Τεχνικά η διατήρηση η μη των 550 - 548 μονάδων θα καθορίσει τη μετέπειτα βραχυχρόνια τάση του Γενικού Δείκτη, καθώς εάν διαρραγεί καθοδικά (κάτι που συνέβη σήμερα), έχει τις δυνάμεις να τον σπρώξει προς τη στήριξη των 510 μονάδων, ενώ αντιθέτως το άτμητο των 550 - 548 μονάδων μπορεί να δώσει 'λαβές' στους 'Bulls' για μια 'παράτολμη' κίνηση προς τις 600 μονάδες, κάτι ,που εάν δε συνοδευτεί με τα κατάλληλα καταλυτικά νέα θα καταλήξει σε βίαιη κίνηση υποχώρησης προς τις 535 μονάδες".

"Τη θέση ότι οι συζητήσεις ήταν 'παραγωγικές' και ότι στόχος παραμένει η συμφωνία το συντομότερο δυνατό" διατύπωσαν οι Εκπρόσωποι των Θεσμών αναχωρώντας από την Αθήνα και οι οποίοι, πλην εξαιρετικού απροόπτου επιστρέφουν στις 2 Απριλίου.

"Οι συνομιλίες μεταξύ της Ελληνικής Κυβέρνησης και των Θεσμών ήταν εποικοδομητικές από το ξεκίνημα της αποστολής, μετά το τελευταίο Eurogroup", ανέφερε σε ανακοίνωσή του ο πρόεδρος του Eurogroup Γερούν Ντάισελμπλουμ. "Οι εργασίες είναι σε εξέλιξη και θα συνεχιστούν κατά τη διάρκεια των διακοπών του Πάσχα. Οι Επικεφαλής της Αποστολής των Θεσμών στην Αθήνα θα επιστρέψουν στις 2 Απριλίου για να συνεχίσουν τις διαβουλεύσεις με στόχο να τις ολοκληρώσουν το συντομότερο δυνατό", καταλήγει η ανακοίνωση.

"Σημαντική πρόοδο στο Φορολογικό και το Ασφαλιστικό" σημειώνει το Διεθνές Νομισματικό Ταμείο (ΔΝΤ) σε ανακοίνωσή του, εκτιμώντας ότι οι συνομιλίες θα ολοκληρωθούν το συντομότερο δυνατό.

"Έχει γίνει πρόοδος" δήλωσε ο Γάλλος Υπουργός Οικονομιών Μισέλ Σαπέν σε κοινή συνέντευξη τύπου με τον Γερμανό Ομόλογό του, Βόλφγκανγκ Σόιμπλε. Ο ίδιος πρόσθεσε ότι οι Θεσμοί θα συνεχίσουν τους ελέγχους στην Αθήνα στις 4 Απριλίου. Ο κ. Σόιμπλε ανέφερε από την πλευρά του πως έχει υπάρξει πρόοδος στην Αξιολόγηση, αλλά η Ελλάδα έχει ακόμα δουλειά να κάνει.

Όπως, παραδοσιακά, συμβαίνει, μετά την λήξη των Παραγώγων συμβολαίων και κυρίως μετά από κάθε triple witching, οι συναλλαγές παρουσίασαν σημαντική μείωση στην Αγορά Παραγώγων, ενώ στην πιο "επαγγελματική" Αγορά ομολόγων, ξαφνική και αρκετά δυναμική, επανεμφάνιση πωλητών, κυρίως για τις κοντινές λήξεις, σημειώθηκε μετά τις 16.20, με αποτέλεσμα την κίνηση των αποδόσεων σε υψηλότερα επίπεδα για τους Ελληνικούς Κρατικούς τίτλους: 2ετες 9,66%, 5ετες 9,16% και 10ετες 8,65%.

Τεχνικά, εννοείται πως η σημερινή συνεδρίαση επιβάρυνε την διαγραμματική απεικόνιση και τα πράγματα θα γίνουν σαφώς δυσκολότερα, με βάση τα βραχυπρόθεσμα διαγράμματα, αν ο Γενικός Δείκτης δώσει κλεισίματα χαμηλότερα των 510 μονάδων και ο δείκτης υψηλής κεφαλαιοποίησης (-2,12%) χαμηλότερα των 140 - 139 μονάδων.

Σύμφωνα με τα ημερήσια διαγράμματα, το κλείσιμο του FTSE25 χαμηλότερα των 148 μονάδων, έδωσε "stop" στο "long", με επόμενη στήριξη στις 140 μονάδες. Το 154 είναι κοντινή και το 159 κύρια αντίσταση και "stop" στο "short".

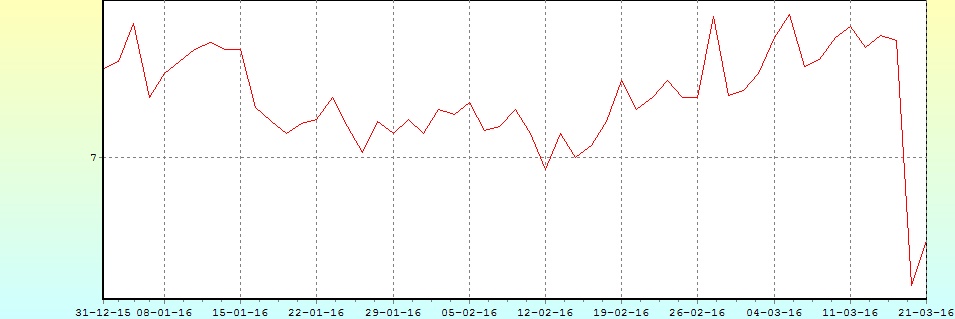

Επίσης "stop" στο "long" έδωσε και ο Γενικός Δείκτης, καθώς έκλεισε χαμηλότερα των 547 μονάδων, με επόμενη στήριξη στις 522 - 520 μονάδες. Αντίστοιχα μία κατοχύρωση του 580 και μόνο, θα μπορούσε να μας δώσει κίνηση στο 610 - 630.

Tο ημερήσιο διάγραμμα του Γενικού Δείκτη

Εν κατακλείδι η Αγορά δεν κατάφερε να κατοχυρώσει την πτωτική, μεσοπρόθεσμη, τάση της και να σταθεί πάνω από την περιοχή των 639 μονάδων κάτι που για να συμβεί θα πρέπει να ολοκληρωθεί η Αξιολόγηση. Αν χρειαστεί περαιτέρω χρόνος το πιο πιθανό είναι το επίπεδο των 610 να είναι και το μεγάλο "make or break" επίπεδο. Μέχρι να κατοχυρωθεί χρειάζεται ιδιαίτερη προσοχή και όχι υπερβολές σε "over positions" και ειδικά σε "contrarian" θέσεις. Αν έχουμε διάσπαση τότε θα έχουμε την τάση μαζί μας για μεγάλο χρονικό διάστημα, μιας και οι εισροές θα αυξηθούν κάθετα, τόσο στο Ελληνικό χρηματιστήριο όσο και στα Ελληνικά ομόλογα.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Το διάστημα που έρχεται το μόνο σίγουρο είναι ότι θα μας φέρει volatility, μιας και μπροστά μας έχουμε την διαπραγμάτευση που ολοκλήρωσή της θα μας φέρει την πολυπόθητη Αξιολόγηση η οποία θα αλλάξει σημαντικά τα δεδομένα που τόσο καιρό περιμένουμε" εκτιμά ο Ηλίας Ζαχαράκης.

Το "Κουαρτέτο" αποχώρησε, έχοντας, παρόλα αυτά, προχωρήσει σε μεγάλο βαθμό τις διαπραγματεύσεις ειδικά στο Ασφαλιστικό και Φορολογικό. Όταν τα νούμερα είναι τόσο πολύ μεγάλα, είναι δύσκολο να διασωθούν τα πεδία που θέλει η Κυβέρνηση, μιας και η Οικονομία, όλο αυτό το διάστημα του "βάλτου" έχει ανοίξει σημαντικά την ψαλίδα.

Ξέρουν πως μόνη λύση είναι το βαθύ "κούρεμα" των συντάξεων, για να μπορέσουν να κλείσουν την διαπραγμάτευση, κάτι που γνωρίζουν πως αν το κάνουν θα έχουν σημαντικό πρόβλημα.

Έτσι γίνεται προσπάθεια μέσω των φόρων να κλείσουν, ή να μετριάσουν τις απώλειες από τις συντάξεις, προκαλώντας βραχνά στην μελλοντική ανάπτυξη.

Η Κυβέρνηση ξέρει ότι δεν μπορεί να κάνει πολλά πράγματα για να σώσει την κατάσταση, και προσπαθεί με όποιο τρόπο να περάσει στον κόσμο τόσο την φοροεπιδρομή, όσο και το "κούρεμα" των συντάξεων. Από την άλλη γνωρίζει πως αν δεν τα καταφέρει θα πρέπει να πάει σε εκλογές, κάτι που θα προβληματίσει τόσο την Οικονομία όσο και την ίδια την Κυβέρνηση.

Έτσι όπως όλα δείχνουν, θα προσπαθήσει να κλείσει την διαπραγμάτευση και σε δεύτερη φάση να ετοιμαστεί με ένα νέο εκλογικό νόμο που την βολεύει σε περίπτωση που θα έρθουν εκλογές στο μέλλον.

Τις επόμενες μέρες και πριν το τέλος του μήνα, πρέπει να έχει ξεκαθαριστεί τουλάχιστον το Φορολογικό για να μπορέσουν να ξεκινήσουν οι δηλώσεις που θα φέρουν έσοδα στο Κράτος, αν θέλει να είναι εντάξει στις υποχρεώσεις του το επόμενο διάστημα τουλάχιστον στο κομμάτι των μισθών και των συντάξεων.

"Για να μπορέσει να αρχίσει να κλείνει τις 'τρύπες' στον Ιδιωτικό Τομέα, η Κυβέρνηση ξέρει πως πρέπει να ολοκληρώσει την Αξιολόγηση και να πάρει την δόση από τους Δανειστές" τονίζει ο αντιπρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Μικτές διαθέσεις επικράτησαν κατά την πρώτη συνεδρίαση της νέας χρηματιστηριακής εβδομάδας, στις μεγάλες Αγορές Ασίας και Ειρηνικού, με τις μεγαλύτερες απώλειες για τον Nikkei (-1,25%) και τα μεγαλύτερα κέρδη για τον Shanghai Composite (+2,15%), μετά την απόφαση των Κινέζικων Αρχών να μειώσουν το κόστος δανεισμού για τις χρηματιστηριακές εταιρείες και να επαναφέρουν τον βραχυπρόθεσμο δανεισμό προς τις Επιχειρήσεις.

Επιφυλακτική εικόνα και μικτά πρόσημα στην Ευρώπη, με μικρή άνοδο ξεκίνησε η συνεδρίαση στην Wall Street, Σημαντικά κέρδη για το Πετρέλαιο, αξιοπρόσεκτες απώλειες για τον Χρυσό και μικρότερες για το Ευρώ.

Ξεκινώντας από την Ευρώπη, η Γερμανική Οικονομική Ανάπτυξη κέρδισε momentum κατά τη διάρκεια των πρώτων τριών μηνών του 2016 κυρίως λόγω μιας ισχυρότερης Βιομηχανικής Παραγωγής και υψηλότερης Ιδιωτικής Κατανάλωσης, όπως ανακοίνωσε το Υπουργείο Οικονομικών. Ωστόσο, το Υπουργείο προειδοποίησε πως οι Εξαγωγές αποδυναμώθηκαν κατά τους τελευταίους μήνες, λόγω της επιβράδυνσης στην Παγκόσμια Οικονομία. Οι προσδοκίες των Επιχειρήσεων έχουν επίσης επιδεινωθεί. Συνολικά, πάντως, το Υπουργείο εκτίμησε πως η Οικονομία και πάλι πρέπει να έχει επιταχυνθεί. Η Κυβέρνηση προβλέπει πως η Γερμανική Οικονομία θα αναπτυχθεί κατά 1,7%, έπειτα από ένα 1,7% το 2015.

Η καταναλωτική εμπιστοσύνη στην Ευρωζώνη υποχώρησε τον Μάρτιο στο -9,7 από -8,8 τον Φεβρουάριο, σύμφωνα με μέτρηση της Ευρωπαϊκής Επιτροπής που δημοσιεύτηκε την Δευτέρα. Ήταν η τρίτη διαδοχική μηνιαία πτώση της καταναλωτικής εμπιστοσύνης. Η Κομισιόν ανέφερε πως στο "μπλοκ" των 28 Κρατών, η καταναλωτική εμπιστοσύνη σημείωσε πτώση 0,7 μονάδων στις -7,3 μονάδες.

"Η Γερμανία έχει γίνει υπερβολικά ισχυρή και θα έπρεπε να φύγει από την Ευρωζώνη προκειμένου να σώσει την Ένωση", υποστήριξε σήμερα ο πρώην διοικητής της Τράπεζας της Αγγλίας, Mervyn King.

Η JP Morgan υποβάθμισε τη θέση της σε μετοχές της Ευρωζώνης, σε "neutral" από "overweight", επικαλούμενη δυσκολίες στα Χρηματιστήρια της Περιοχής εξαιτίας μιας αποδυνάμωσης του δολαρίου.

Μεταφερόμενοι στις ΗΠΑ, σε αρνητικό έδαφος εισήλθε, τον Φεβρουάριο, ο δείκτης εθνικής δραστηριότητας, της Chicago Fed. Ειδικότερα, ο δείκτης υποχώρησε στο -0,29 τον Φεβρουάριο, από το 0,41 του Ιανουαρίου.

Μεγάλη πτώση κατέγραψαν τον Φεβρουάριο οι μεταπωλήσεις κατοικιών, στο χαμηλότερο επίπεδο από τον Νοέμβριο. Σύμφωνα με στοιχεία που καταρτίζει η Ένωση Κτηματομεσιτών NΑR, οι μεταπωλήσεις κατοικιών υποχώρησαν τον Φεβρουάριο κατά 7,1% σε σχέση με τον προηγούμενο μήνα, στο εποχιακά προσαρμοσμένο μέγεθος των 5,08 εκατομμυρίων μονάδων. Σε ετήσια βάση οι μεταπωλήσεις αυξήθηκαν κατά 2,2%. Οι αναλυτές προέβλεπαν ότι οι μεταπωλήσεις θα υποχωρήσουν κατά 2,8% στο εποχιακά προσαρμοσμένο μέγεθος των 5,32 μονάδες.

Επιστροφή στο ΧΑ

Η αύξηση στις τιμές των Ελληνικών Τραπεζικών μετοχών αναμένεται να συνεχιστεί, εκτιμά η Citi σε έκθεσή της, σημειώνοντας ότι "κλειδί" είναι οι αποδείξεις για ανάκαμψη της Οικονομίας. Αναφέρει ότι προβλέπει χαμηλή μονοψήφια απόδοση ιδίων κεφαλαίων για τις Ελληνικές Τράπεζες φέτος, κάτι που θα εξαρτηθεί εν πολλοίς από ένα σταθερό πολιτικό υπόβαθρο και την αναμενόμενη ανάκαμψη του β' εξαμήνου. Τονίζει ότι όλες οι Ελληνικές Τράπεζες έχουν "καθαρίσει", πλέον, τους ισολογισμούς τους, ενώ οι Τραπεζικές μετοχές διαπραγματεύονται, ακόμη, με αποτιμήσεις "κρίσης", με τιμή προς λογιστική αξία στο 0,2 - 0,3, με βάση τις προβλέψεις για τα μεγέθη 2016.

Σύμφωνα με τη Citi, η Πειραιώς διαπραγματεύεται με έκπτωση σε σχέση με τις υπόλοιπες Ελληνικές Τράπεζες. Όπως αναφέρει, η "ψαλίδα" ενδέχεται να μικρύνει, καθώς είναι η πιο μοχλευμένη Τράπεζα και θα επωφεληθεί περισσότερο από βελτιώσεις στο μέτωπο της χρηματοδότησης.

Ο οίκος διατηρεί συστάσεις "neutral" και για τις τέσσερις συστημικές Τράπεζες.

"Η Αθήνα είναι αντιμέτωπη με νέες εντάσεις στην Αξιολόγηση, τη στιγμή που η προσφυγική κρίση θέτει νέες δυσκολίες για την Ελληνική Κυβέρνηση", υπογραμμίζει η HSBC σε έκθεσή της. Αναφορικά με την Αξιολόγηση, σημειώνει ότι έχει σημειωθεί πρόοδος, αλλά φαίνεται να υπάρχει απόκλιση στο Ασφαλιστικό και στο δημοσιονομικό κενό ως το 2018. Οι Θεσμοί αφήνουν να εννοηθεί ότι η αξιολόγηση θα μπορούσε να ολοκληρωθεί στα τέλη Απριλίου - αρχές Μαϊου. Ωστόσο, από τη στιγμή που η Ελληνική Κυβέρνηση έχει πλέον ισχνή πλειοψηφία μόλις τριών βουλευτών και δεν υπάρχουν μεγάλες πληρωμές χρέους ως τον Ιούλιο, η HSBC θεωρεί ότι θα μπορούσε να καθυστερήσει κι άλλο η διαδικασία. Σημειώνει ότι αν και ο Αλέξης Τσίπρας έχει αποκλείσει μέχρι στιγμής το ενδεχόμενο πρόωρων εκλογών, η επιμονή των Θεσμών σε πλήρη υλοποίηση των συμφωνηθέντων θα μπορούσε να οδηγήσει σε μια τέτοια εξέλιξη.

Στα 10,50 ευρώ, από 9,70 πριν αυξάνει την τιμή-στόχο για τη μετοχή του ΟΤΕ η IBG σε έκθεση στην οποία αναβαθμίζει τη σύσταση σε "Buy" από "Accumulate". Η αύξηση της τιμής - στόχου αποδίδεται στην ικανότητα του Ομίλου να παράγει ισχυρές ταμειακές ροές εν μέσω δύσκολου επιχειρηματικού περιβάλλοντος. Για το τρέχον έτος τα προσαρμοσμένα καθαρά κέρδη του Οργανισμού θα ανέλθουν στα 298 εκατ. και ο τζίρος στα 3,9 δισ., προβλέπει η IBG.

Από εκεί και πέρα, ο Γενικός Δείκτης κινήθηκε μεταξύ 551,65 (+0,56%) και 540,75 μονάδων (-1,43%), μετά τις 15.19 μόνιμα με αρνητικό πρόσημο. Στις 17.00 βρέθηκε στις 541,48 (-1,29%) και μέσω των τελικών δημοπρασιών έκλεισε στις 541,7 μονάδες με ημερήσιες απώλειες 1,25%.

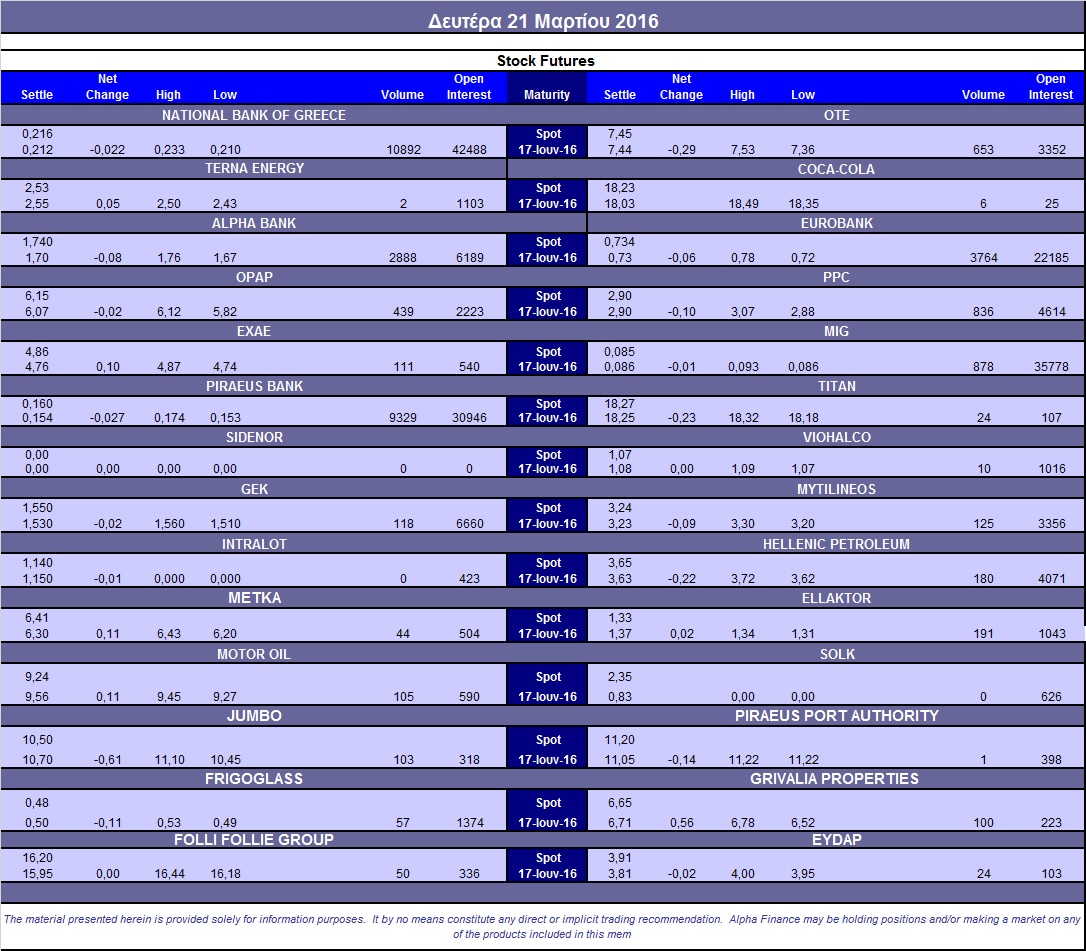

Ο τζίρος προσγειώθηκε στα 60,5 εκατ. από τα οποία τα 0,6 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΕΥΡΩΒ, ΕΤΕ), Jumbo, Eurobank, Alpha Bank, ΟΠΑΠ, Εθνική, ΟΤΕ και Πειραιώς, απέσπασαν το 80% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, μόνο οι Grvalia, Motor Oil, ΔΕΗ, ΕΧΑΕ και Μυτιληναίος, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο, Αντίθετα δεν "πρασίνισαν" καθ΄ όλη την διάρκεια της συνεδρίασης οι Eurobank, Πειραιώς, ΓΕΚΤΕΡΝΑ και Τιτάν. Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισε ο ΟΛΠ.

Χαμηλότερα του 25αρη, ένα ακόμα ιστορικό χαμηλό σε κλείσιμο για την Frigoglass (-14,87%), που ενδοσυνεδριακά βρέθηκε να υποχωρεί έως και 17,7%, "ανοιχτές" εντολές αγορών και λίγες συναλλαγές διαμόρφωσαν το τελικό +6,65% για το Ιασώ, ενώ τρίτη συνεχόμενη ανοδική συνεδρίαση συμπλήρωσε ο Σαράντης (+8,87%), με την μετοχή να "φλερτάρει" με υψηλά 91 μηνών (υψηλότερο προσαρμοσμένο κλείσιμο στις 26/9/2008, 8,4628 ευρώ).

Τέλος από σήμερα οι μετοχές της εταιρείας "Νηρεύς" (-8,2%) ήταν διαπραγματεύσιμες στο Χ.Α. χωρίς το δικαίωμα συμμετοχής στην Α.Μ.Κ. λόγω συγχώνευσης με απορρόφηση της εταιρείας "SEAFARM ΙΟΝΙΑΝ Α.Ε.", με έκδοση 31.582.478 νέων μετοχών και με βάση τις εξής σχέσεις ανταλλαγής: i) κάθε μέτοχος της απορροφώσας ανταλλάσσει κάθε 1 παλαιά μετοχή που κατέχει με 1,0746686149 νέες μετοχές και ii) κάθε μέτοχος της απορροφώμενης εταιρείας "SEAFARM ΙΟΝΙΑΝ Α.Ε." ανταλλάσσει κάθε 1 μετοχή που κατέχει με 0,5167857101 νέα μετοχή της "Νηρεύς". Προσαρμοσμένη τιμή εκκίνησης: € 0,114.

---ΧΠΑ

Με σημαντικές απώλειες ξεκίνησε η εβδομάδα και στην Αγορά Παραγώγων, ενώ σημαντική καθίζηση παρουσίασαν οι συναλλαγές, μετά το Παρασκευιάτικο triple witching Μαρτίου, τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (34.512 συμβόλαια).

Στα 11.244 συμβόλαια του δείκτη, αυξήθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Απρίλιος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 3.354, 3.167 για τον Απρίλιο, 187 για τον Μάιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον δεύτερο μήνα, 146,5) κινήθηκε μεταξύ 146,25 και 151,75 μονάδων, γυρίζοντας σε υποτίμηση 0,55%, σύμφωνα με την τιμή εκκαθάρισης.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (5.000 Εθνική, 20.000 ΟΤΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (459), ΔΕΗ (836), Alpha Bank (2.938), Eurobank (4.264), Πειραιώς (9.329), Εθνική (13.892), MIG (878), ΟΤΕ (653), Μυτιληναίο (125), ΓΕΚ (118), Ελ. Πετρέλαια (180), Ελλάκτωρα (191), Motor Oil (105), Jumbo (103), ΕΧΑΕ (111), Grivalia (100).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap αυξήθηκε στο 47%, ενώ ο όγκος συναλλαγών ήταν στα 156 δικαιώματα (150 αγοράς και 6 πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (1.220.526 τεμ.). Πειραιώς (3.210.343 τεμ.), Alpha Bank (4.401.605 τεμ.) και Eurobank (2.137.879 τεμ.).

Πηγή: Alpha Finance