Ανοδικό "γύρισμα" στις ευρωαγορές, απώλειες για το ΧΑ που κινείται στην περιοχή των 540 μονάδων. Σε στάση αναμονής οι επενδυτές από Φρανκφούρτη, Παρίσι μέχρι Μιλάνο, Μαδρίτη, εστιάζοντας στην κίνηση των αγορών πετρελαίου και συναλλάγματος.

Χωρίς ουσιαστικό κίνητρο άμεσα στο ΧΑ, οι πωλητές έχουν τον πρώτο λόγο χωρίς ωστόσο οι μέχρι τώρα ρευστοποιήσεις να ακυρώνουν την βραχυπρόθεσμη εικόνα, που προς ώρας παραμένει ανοδική.

Η διάψευση της επίτευξης συμφωνίας την προηγούμενη εβδομάδα, μπορεί να απογοήτευσε όσους προσέβλεπαν σε "κλείσιμο" της διαδικασίας (...πριν το Πάσχα των Καθολικών) πλην όμως τόσο οι δηλώσεις των ξένων όσο οι ημερομηνίες ορόσημο, που ακολουθούν αμβλύνουν την κατάσταση.

Εφικτή η αξιολόγηση εντός του χρονοδιαγράμματος υποστηρίζει το Μαξίμου, ενώ στον "Γολγοθά 40 ημερών για την κυβέρνηση" στον οποίο αναφέρεται η Μαρίνα Μάνη γίνεται λόγος για να κλείσει εντός ορίων η διαπραγμάτευση", προκειμένου να υπάρξει η "επιβράβευση" από την ΕΚΤ που, με τη σειρά της, θα δώσει το σήμα για "επενδυτικές ειδήσεις".

Από το προσυνεδριακό σχόλιο μας είχε αναφερθεί, πως ναι μεν η μη ολοκλήρωση της αξιολόγησης θα μπορούσε να επηρεάσει αρνητικά (και) το Χρηματιστήριο επιτείνοντας τις ρευστοποιήσεις που κορυφώθηκαν στο "κλείσιμο" της Παρασκευής αλλά με τις δηλώσεις κύκλων του ΔΝΤ, Ντάισελμπλούμ κ.α. να διασκεδάζουν τις εντυπώσεις.

Ομως οι βραχυπρόθεσμοι παίκτες αποστερούνται ενός κινήτρου, μίας αφορμής που- υπό προυποθέσεις- θα μπορούσε να οδηγήσει το ΧΑ σε εκ νέου δοκιμασία/επιβεβαίωση των 580 μονάδων και με το θετικό σενάριο στον στόχο των 610 μονάδων.

Αυτό τους υποχρεώνει να αναδιπλωθούν και ενδεχομένως να περιμένουν σε χαμηλότερα επίπεδα με τον Γενικό Δείκτη να έχει υποχωρήσει σήμερα μέχρι τις 544 μονάδες. Ενδεχόμενη επιβεβαίωση της στήριξης των 543 μονάδων θα ενίσχυε το σενάριο μίας αργής διολίσθησης- συσσώρευσης μέχρι την επιστροφή των εκπροσώπων των δανειστών στην Αθήνα, στις 2 Απριλίου.

Μερίδα αναλυτών εκτιμά, πως μέχρι τότε- και δεδομένου του Καθολικού Πάσχα (των αργιών, του χαμηλότερου τζίρου) οι βασικοί δείκτες να κινηθούν σε ένα πλαγιοκαθοδικό εύρος χωρίς όμως να απειληθούν οι σημαντικές στηρίξεις και στην χειρότερη περίπτωση οι 520 μονάδες για τον ΓΔ.

Σε αυτό το διάστημα (των δύο εβδομάδων) θα μπορούσε να γίνουν κινήσεις αναδιάταξης δυνάμεων ώστε από τις αρχές Απριλίου και ανάλογα με την εξέλιξη της αξιολόγησης το ΧΑ να κινηθεί πέραν των 580 μονάδων.

Απαραίτητη προυπόθεση να μην προκύψουν δυσάρεστες εκπλήξεις και δραματικά γεγονότα, με την...καθημερινότητα να μας έχει συνηθίσει σε πολλές από αυτές.

Το γεγονός πως μέχρι τώρα η διακύμανση των βασικών δεικτών περιορίζεται σε πολύ στενό εύρος αλλά και οι συναλλαγές/τζίρος περιορίζονται σε μέτρια επίπεδα ενισχύει την εκτίμηση αναλυτών, πως η αγορά περιμένει μέχρις ότου δοθεί το ανάλογο έναυσμα.

Με απόδοση 14,33% σε μηνιαία μέτρηση για τον ΓΔ, ο Μάρτιος με βάση τη μέχρι τώρα εικόνα της αγοράς εξελίσσεται σε έναν καλό μήνα, τον πρώτο "ανοδικό" μετά από ένα εξαντλητικό "καθοδικό σερί" σχεδόν 22 μηνών.

Οσον αφορά στις συναλλαγές/τζίρο τα μεγέθη είναι μακράν χαμηλότερα του μ.ο της προηγούμενης εβδομάδας και μάλιστα εξαιρούμενης της συνεδρίασης της Παρασκευής.

Μοιρασμένη και η εικόνα μεταξύ τραπεζικών και μη μετοχών, με το περίπου 50% του τζίρου να έχει αλλάξει χέρια σε μετοχές-σηματωρούς και blue chips, με τη μερίδα του λέοντος σε ΟΤΕ,ΟΠΑΠ και ΔΕΗ. Κινητικότητα στη μετοχή της Επιχείρησης- και λόγω εξελίξεων για τον ΑΔΜΗΕ- με τις συναλλαγές να κυμαίνονται στα 2,89 έως 3,12 ευρώ.

Απώλειες υψηλότερες του 6% για Εθνική, Πειραιώς και Eurobank, ενώ πτωτικά γύιρσε και η μετοχή της Alpha.

Θετική εικόνα νωρίτερα για ΟΤΕ και ΟΠΑΠ αν και οι δύο απέχουν πολύ από τις τιμές-αντίστασης. Για τη μετοχή του Οργανισμού σημειώνεται θετική απόδοση 9,62% σε διάστημα μηνός, και για του ΟΠΑΠ 6,30% στο ίδιο διάστημα.

Αυξημένος τζίρος όμως καταγράφεται και για τις μετοχές των Jumbo, Grivalia, FF Group, Motor Oil, TITAN με το ενδιαφέρον των traders να επικεντρώνεται είτε στα αποτελέσματα (Jumbo), είτε στο μέρισμα (Motor Oil, Grivalia ) είτε σε επιχειρηματικές κινήσεις.

Σε αυτή την συγκυρία ενδιαφέρον παρουσιάζει η...γαλαντόμα προσέγγιση ορισμένων οίκων με την Citi να εκτιμά, πως η ανάκαμψη θα διπλασιάσει την τιμή των τραπεζικών μετοχών, η IBG που βλέπει περιθώριο ανόδου για τη μετοχή της Μυτιληναίος άνω του 100% κ.ο.κ.

Θα μπορούσε κάποιος να υποθέσει πως ορισμένα σπίτια (ξένα και ελληνικά ) έχουν αρχίσει και ποντάρουν στο θετικό σενάριο και ότι εάν αυτή η θέση πλαισιωνόταν με τις ανάλογες εισροές/τοποθετήσεις το ανοδικό σενάριο να ήταν πιθανό για το ΧΑ.

Συνεκτιμώντας τον αυξημένο τζίρο της προηγούμενης εβδομάδας (επίσης 4 συνεδριάσεων) το ύψος που έφτασε την Παρασκευή με κύρια αφορμή το rebalancing φαίνεται πως το ΧΑ συσσωρεύει - περιμένοντας τις εξελίξεις που θα δρομολογηθούν με την επιστροφή των εκπροσώπων των δανειστών.

Είναι ενδεικτικό, πως λίγο πριν τις 16.00 είχαν αλλάξει χέρια 62 εκατ. μετοχές, συνολικής αξίας 42 εκατ. ευρώ. Με το σχεδόν 51% στις τράπεζε

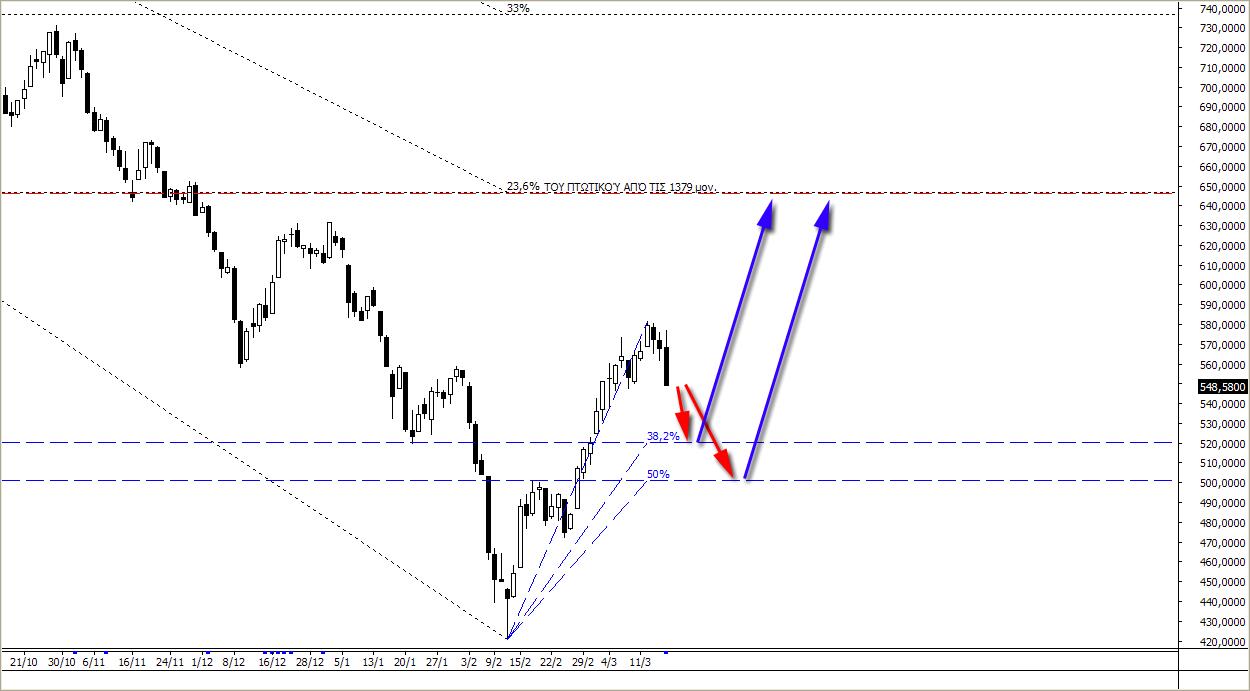

Με βάση την εκτίμηση του αναλυτή Βασίλη Μαρκάκη... κάτι, που αποτυπώνεται στο σχετικό διάγραμμα.

Σύμφωνα με αυτή την ανάλυση απ' ότι φαίνεται η ολοκλήρωση της αξιολόγησης θα καθυστερήσει και ως εκ τούτου είναι αρκετά πιθανό η πτωτική διόρθωση -αργά ή γρήγορα- να ολοκληρωθεί στις 520, ίσως και στις 500 μονάδες.

Αν στη συνέχεια δεν μεσολαβήσουν δραματικές ανατροπές στην εγχώρια ή στη διεθνή σκηνή, είναι πολύ πιθανό ο δείκτης να συνεχίσει την ανοδική του πορεία προς τις 650 -660 μονάδες, προεξοφλώντας την αναδιάρθρωση του χρέους μας.