Έπεσε και επισήμως η αυλαία, όσον αφορά την παρουσία του Ελληνικού Χρηματιστηρίου στις Αναπτυγμένες Αγορές και το Χ.Α. επιστρέφει σε "γήπεδο" που είχε χρόνια να "παίξει", με απόλυτα αβέβαιο μέλλον, καθώς όλα τα μέτωπα που δείχνουν να προβληματίζουν την καταταλαιπωρημένη Οικονομία παραμένουν ανοιχτά.

Από εκεί και πέρα, το μόνο που δείχνει σχετικά σίγουρο, αν δεν έχουν απομείνει "απόνερα" από τις υποχρεωτικές αναδιαρθρώσεις χαρτοφυλακίων, για τις αμέσως επόμενες συνεδριάσεις, είναι η σταδιακή προσγείωση του τζίρου, λόγω του επερχόμενου Πάσχα των Καθολικών, αλλά και η σχετική αποκατάσταση των "ατασθαλιών" που δημιούργησαν οι σημερινές τελικές δημοπρασίες, με απόλυτη επικράτηση των εν δυνάμει πωλητών.

Έτσι, από την ερχόμενη εβδομάδα, των τεσσάρων συνεδριάσεων και αν έχουν ολοκληρωθεί και τα τελευταία rebalancing, αφού αποκατασταθούν οι σημερινές ακρότητες, το Ελληνικό Χρηματιστήριο θα κληθεί να ακολουθήσει την τρέχουσα ειδησεογραφία, το διεθνές χρηματιστηριακό κλίμα και να κινηθεί "ιδίοις δυνάμοις", τεστάροντας τις αντοχές του στο αν μπορεί να διακρατήσει τις αποτιμήσεις που εκτινάχθηκαν, κυρίως στον Τραπεζικό κλάδο, από τα χαμηλά της 11ης Φεβρουαρίου.

Απομονώνοντας τις τελικές δημοπρασίες και όσα συνέβησαν σε αυτές, θα μπορούσε να υποστηριχθεί ότι η σημερινή, τελευταία συνεδρίαση της χρηματιστηριακής εβδομάδας, αναλώθηκε σε "αψιμαχίες" μεταξύ εν δυνάμει πωλητών και εν δυνάμει αγοραστών, ή μεταξύ "long" και "short", με αυτούς που στηρίζουν τις "απαισιόδοξες θέσεις" να κερδίζουν τις εντυπώσεις, κατά κράτος, κάτι που μπορεί να επιβεβαιώσει και μία ματιά στο ημερήσια γράφημα του Δείκτη, καθώς κάθε ενδοσυνεδριακή κορυφή ήταν χαμηλότερη της προηγούμενης, με την πλαγιοκαθοδική τάση να δείχνει κραταιά, μέχρι τις 15.54, "εκθέτοντας" τους πρωινούς αγοραστές, που έσπευσαν να πάρουν θέσεις, για να "ξεφορτώσουν" στις τελικές δημοπρασίες και στους "αφελείς" Ξένους!

Αξίζει να σημειωθεί η προσπάθεια σχετικής ανάδυσης από το χαμηλό ημέρας, που όμως ήταν εξαιρετικά αδύναμη, για να έλθει η "μπαλταδιά" των τελικών δημοπρασιών, με τους βασικούς δείκτες του Χ.Α. να ολοκληρώνουν την συνεδρίαση στα χαμηλά ημέρας.

Το επιφυλακτικό κλίμα ενέτειναν και οι δηλώσεις - επιθέσεις κύκλων του ΥΠΟΙΚ, κατά του ΔΝΤ, κατηγορώντας το ότι οι απόψεις που υποστηρίζει αποτελούν Παγκόσμια πρωτοτυπία!

Υπενθυμίζεται ότι η σημερινή συνεδρίαση ήταν "ειδικών" συνθηκών, καθώς ήταν, τυπικά, η τελευταία ημέρα του rebalancing, λόγω υποβάθμισης του Χ.Α. από τον οίκο FTSE στην κατηγορία των "Advanced Emerging Markets" από αυτή των "Developed Markets", ενώ στη σημερινή συνεδρίαση συνέπιπτε και το triple witching Μαρτίου, έστω και αν οι ανοιχτές θέσεις, μετά και την χθεσινή συνεδρίαση στην Αγορά Παραγώγων, όσον αφορά τα συμβόλαια του δείκτη, ήταν εξαιρετικά λίγες.

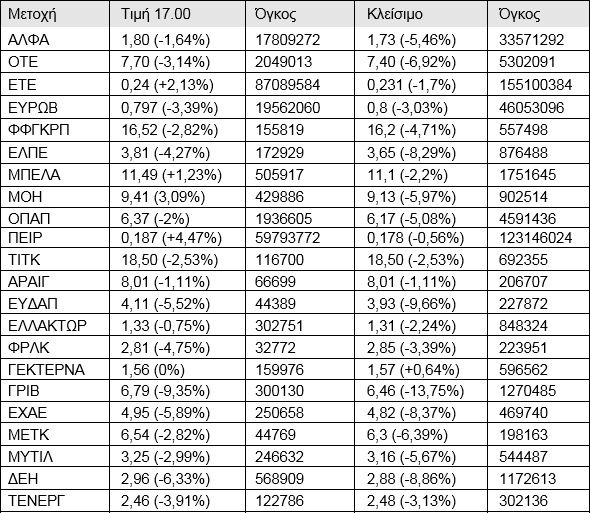

Στα "παράξενα" της σημερινής συνεδρίασης και η "συμπεριφορά" του τίτλου της Τρ. Πειραιώς και η "επιθετικότητα" που επέδειξε η εν λόγω μετοχή (αναρριχήθηκε μέχρι τα 0,192 ευρώ, +7,26%), όταν οι συγκλίνουσες εκτιμήσεις παικτών και αναλυτών προέβλεπαν σχετική πίεση, λόγω αλλαγής της στάθμισης, αλλά το τελικό κλείσιμο την βρήκε στο χαμηλό ημέρας με ημερήσιες απώλειες 0,56%.

Πιο συγκεκριμένα, από Δευτέρα 21/3 στο 65% θα διαμορφωθεί η στάθμιση της μετοχής της Πειραιώς στους δείκτες FTSE GEIS, από 74% προηγουμένως.

Από τον υπόλοιπο, μη Τραπεζικό 25αρη, δύο τίτλοι χρήζουν ιδιαίτερης αναφοράς και αυτοί είναι οι ΕΕΕ και Grivalia Properties.

Ο τίτλος της ΕΕΕ (+2,26%), ήταν ο μοναδικός, μη Τραπεζικός, τίτλος του 25αρη, που κινήθηκε μόνιμα με θετικό πρόσημο, δίνοντας σημαντικές βοήθειες σε FTSE25 και Γενικός Δείκτη, συνεπικουρούμενος και από την εκτός 25αρη, αλλά αρκετά Δεικτοβαρή Τρ. Κύπρου (+4%), ενώ στον αντίποδα ο τίτλος της Grivalia κινήθηκε μόνιμα στο "κόκκινο", ολοκληρώνοντας την συνεδρίαση στα 6,46 ευρώ, με ημερήσιες απώλειες 13,75%, σημαντικά μεγαλύτερες από το αποκοπέν μέρισμα!

Υπενθυμίζεται ότι από σήμερα οι μετοχές της Α.Ε.Ε.Α.Π. ήταν διαπραγματεύσιμες στο Χρηματιστήριο Αθηνών χωρίς το μέρισμα χρήσεως 2015, € 0,31337 ανά μετοχή, εξ ου και η σημαντική πίεση.

Σύμφωνα με τις πρωινές εκτιμήσεις εγχώριων αναλυτών, όλα τα βλέμματα θα ήταν στραμμένα στις, σημερινές, τελικές δημοπρασίες, με πιθανότητα ρεκόρ τζίρου, χωρίς να αποκλείονται οι θετικές οι αρνητικές εκπλήξεις.

Από εκεί και πέρα, δεν υπάρχει η παραμικρή αμφιβολία, πως η ειδησεογραφία που θα ακολουθήσει το σημερινό κλείσιμο της Αγοράς, αλλά και αυτή που θα "παίξει" στο ερχόμενο Σαββατοκύριακο, θα διαμορφώσει κλίμα και διαθέσεις για τις μειωμένες συνεδριάσεις της επόμενης εβδομάδας.

Άρα από Δευτέρα, οι διαπραγματεύσεις με τους Πιστωτές για την ολοκλήρωση της Αξιολόγησης, το Διεθνές περιβάλλον και τα θεμελιώδη των εισηγμένων θα πάρουν την σκυτάλη και θα διαμορφώνουν αυτά την βραχυπρόθεσμη τάση.

Εν τω μεταξύ, εγκρίθηκε στη Σύνοδο Κορυφής στις Βρυξέλλες, μετά από πολύωρες διαπραγματεύσεις, η συμφωνία της Ευρωπαϊκής Ένωσης με την Τουρκία για τον περιορισμό των προσφυγικών ροών, με τις λεπτομέρειες να παραμένουν άγνωστες.

Σε αντίθεση με την έκδηλη επιφυλακτικότητα της spot Αγοράς, που συμπλήρωσε και τρίτη συνεχόμενη πτωτική συνεδρίαση, νεότερη αποκλιμάκωση, σε σχέση με χθες, παρουσίασαν οι αποδόσεις των Ελληνικών Κρατικών τίτλων, στην Αγορά ομολόγων: 2ετες 9,06%, 5ετες 8,92% και 10ετες 8,67%.

Μεταφερόμενοι στο Χ.Α. και στις τελικές δημοπρασίες, ασφαλώς και όλα τα βλέμματα ήταν στραμμένα στους 22 τίτλους, που θεωρητικά θα είχαν την μεγαλύτερη κινητικότητα.

To ημερήσιο διάγραμμα του Γενικού Δείκτη

Αξίζει να σημειωθεί ότι στις 17.00 ο τζίρος ήταν στα 134,9 εκατ. και το "κουδούνι" της λήξης τον βρήκε στα 304,9 εκατ. (!)

Σύμφωνα με το ρεπορτάζ του Γιώργου Σαββάκη, με αφορμή τις αλλαγές του οίκου FTSE "οι Ελληνικές συμμετοχές στον δείκτη Large Cap θα είναι οι τίτλοι των Alpha Bank, ΟΤΕ και Εθνική Τράπεζα και οι οποίες απλά μεταφέρονται στον δείκτη, μιας και προϋπήρχαν. Στον δείκτη Mid Cap θα περιλαμβάνονται οκτώ Ελληνικές συμμετοχές: Eurobank, Folli Follie Group, Ελληνικά Πετρέλαια, Jumbo, Motor Oil, ΟΠΑΠ, Τράπεζα Πειραιώς και Τιτάν. Τέλος, στον δείκτη Small Cap θα περιλαμβάνονται οι τίτλοι των Aegean Airlines, ΕΥΔΑΠ, Ελλάκτωρ, Fourlis, ΓΕΚ TΕΡΝΑ, Grivalia Properties, ΕΧΑΕ, ΜΕΤΚΑ, Μυτιληναίος, ΔΕΗ και Τέρνα Ενεργειακή. Οι έντεκα εταιρείες που συμμετέχουν στους δείκτες Large Cap και Mid Cap θα συμμετέχουν και στον πιο προβεβλημένο δείκτη του οίκου FTSE, FTSE All-World".

Από εκεί και πέρα και για όσους επιμένουν να ασχολούνται με τα στατιστικά, η εβδομάδα που ολοκληρώθηκε διέκοψε το σερί των προηγούμενων τεσσάρων θετικών εβδομάδων, αφαιρώντας από τον Γενικό Δείκτη 3,11% και από τον Τραπεζικό 2,14%, ενώ η μέση ημερήσια μικτή αξία συναλλαγών αυξήθηκε κατά 114% και διαμορφώθηκε στα 137,8 εκατ. ευρώ.

Από την αρχή του χρόνου ο Γενικός Δείκτης σημειώνει απώλειες 13,11% και ο κλαδικός δείκτης των Τραπεζών απώλειες 31,64%.

Τι σχολιάζουν οι αναλυτές της αγοράς

-Απόστολος Μάνθος

"Σε μια από τις πιο ιστορικές συνεδριάσεις, το Ελληνικό Χρηματιστήριο αποχαιρετά, παραδόξως, με 'τυμπανοκρουσίες και νταούλια', αντί απόλυτης σιωπής και περίσκεψης, τα 'σαλόνια' των Ανεπτυγμένων Αγορών και μετακομίζει από την ερχόμενη Δευτέρα σε εκείνα των Αναδυομένων κλείνοντας έτσι ένα κύκλο 'υπόκωφης' χρηματιστηριακής ευμάρειας" αναφέρει ο Απόστολος Μάνθος.

Βέβαια στη σούμα των εισροών - εκροών βγαίνουμε θετικοί κατά κάμποσα εκατομμύρια δολάρια, ξεχνώντας όμως μέσα στη "θετική παραζάλη" ότι οι "επισκέπτες" αυτών των "σαλονιών" (emerging hedge funds), έχουν κατά πλειοψηφία τελείως βραχυχρόνια και "σπεκουλαδόρικη" υφή, σε σχέση με εκείνα τα τεράστια σε μέγεθος επενδυτικά χαρτοφυλάκια "υγιούς" διακράτησης των Ανεπτυγμένων Αγορών, στοιχείο, που θα κάνει ακόμα πιο "δύστροπη" και "σαθρή" την όποια επενδυτική κίνηση.

Στο δια ταύτα τώρα της διαγραμματικής ανάλυσης, ο Γενικός Δείκτης φαίνεται να έχει "φρακάρει" πέριξ των 575 μονάδων, παρουσιάζοντας εμφανή σημάδια κόπωσης μετά από το πολύ γρήγορο ανηφορικό ποσοστό της τάξεως του 38% από τα χαμηλά των 420 μονάδων. Τα net inflows από το rebalancing του FTSE Europe έχουν βοηθήσει σε υπερθετικό βαθμό σε αυτό το ανοδικό τέμπο, με τα μακροοικονομικά όμως νέα να μην έχουν δώσει μέχρι τώρα τα ανάλογα "πατήματα".

Τεχνικά η διατήρηση η μη των 550 - 548 μονάδων θα καθορίσει τη μετέπειτα βραχυχρόνια τάση του Γενικού Δείκτη, καθώς εάν διαρραγεί καθοδικά, έχει τις δυνάμεις να τον σπρώξει προς τη στήριξη των 510 μονάδων, ενώ αντιθέτως το άτμητο των 550 - 548 μονάδων μπορεί να δώσει "λαβές" στους "Bulls" για μια "παράτολμη" κίνηση προς τις 600 μονάδες, κάτι ,που εάν δε συνοδευτεί με τα κατάλληλα καταλυτικά νέα θα καταλήξει σε βίαιη κίνηση υποχώρησης προς τις 535 μονάδες.

Επίσης σημαντικό ρόλο στο επόμενο χρονικό διάστημα, σύμφωνα με την εκτίμηση του υπεύθυνου του τμήματος ανάλυσης και επενδυτικής κατεύθυνσης της Δυναμική ΑΧΕΠΕΥ, θα παίξουν και οι διαθέσεις των Ξένων Αγορών, καθώς μπαίνουν σε ένα τρίμηνο με υψηλά στατιστικά ποσοστά καθοδικής κίνησης, έχοντας ήδη τους ισχυρούς δείκτες να λαμβάνουν τιμές σε χαμηλότερα επίπεδα από εκείνα του 2015.

-Μάνος Χατζηδάκης

"Οι κινήσεις τεχνικού χαρακτήρα που συνδέθηκαν με την μετάταξη της Ελληνικής Αγοράς στις Αναπτυσσόμενες αγορές από τον οίκο FTSE, ολοκληρώθηκαν και πλέον το Ελληνικό Χρηματιστήριο θα κληθεί να τιμολογήσει αμιγώς τα οικονομικά και πιθανώς τα πολιτικά δεδομένα που συνδέονται με την αξιολόγηση" επισημαίνει ο Μάνος Χατζηδάκης.

Όπως και να έχει η ταυτότητα των επενδυτών που συμμετείχαν σε αυτή την Εαρινή ανοδική επίθεση θα κριθεί την ερχόμενη Δευτέρα: Η επόμενη εβδομάδα είναι η Μεγάλη εβδομάδα των Καθολικών και είναι μάλλον αναμενόμενο τα remote members να έχουν μικρότερη συμμετοχή στον συναλλακτικό τζίρο. Έχοντας το σημαντικότερο μέρος των Δεικτοβαρών εισηγμένων δημοσιεύσει αποτελέσματα τετάρτου τριμήνου, ο καταλύτης της επόμενης κίνησης στο Χ.Α. είναι το κλείσιμο της διαπραγμάτευσης για την πρώτη Αξιολόγηση του τρίτου προγράμματος και μόνο.

Σε αυτό το μέτωπο οι εξελίξεις που καταγράφονται είναι μεν αργές, αλλά δείχνουν μια διάθεση προσέγγισης των βασικών εκκρεμών θεμάτων. Μετά από αρκετές αλλαγές και παλινωδίες οι Θεσμοί και η Κυβέρνηση φαίνεται να έχουν κάποιο σημείο σύγκλισης στο οποίο ενδεχομένως να καταλήξουν τις προσεχείς ημέρες. Πιθανότατα το επόμενο στάδιο της θεσμικής οριστικοποίησης των συμφωνηθέντων θα έχει μεγαλύτερο ενδιαφέρον, τηρουμένων των Κοινοβουλευτικών ισορροπιών και των διαφωνιών που έχουν κατά καιρούς διατυπωθεί από τους βουλευτές που στηρίζουν την Κυβέρνηση.

Τεχνικά o Γενικός Δείκτης "μάχεται", πλέον, στην ζώνη της κυριότερης αντίστασης η οποία ορίζεται από το πλαγιοκαθοδικό άνω όριο του καναλιού τάσης που έρχεται από το Φεβρουάριο του 2015. Στην πρόσφατη πορεία από τα χαμηλά του 2016 η Αγορά ενεργοποίησε σήματα αγορών από τους βραχυπρόθεσμους και μακροπρόθεσμους κινητούς μέσους, τα οποία έχουν φθάσει σε ένα επίπεδο κορεσμού αναφορικά με την δύναμη που πλέον βγάζουν σε επιμέρους μετοχές.

Ήδη ο MACD έχει μπει σε υπεραγορασμένα επίπεδα, γεγονός που έδωσε αμέσως συνεδριάσεις διόρθωσης ενώ οι υπόλοιποι ταλαντωτές σε ημερήσια βάση "τίμησαν" τις καθοδικές αποκλίσεις που βραχυπρόθεσμα εμφανίστηκαν.

Ακόμα και έτσ, πάντως, η Αγορά δεν μπορεί να θεωρηθεί ότι έχει αλλάξει τάση, η διόρθωση έχει μέχρι στιγμής χαρακτήρα συσσώρευσης αφού τα επίπεδα διαπραγμάτευσης δεν έχουν αλλάξει δραματικά. Για να συμβεί κάτι τέτοιο θα πρέπει ο Γενικός Δείκτης να κινηθεί χαμηλότερα από τις 530 μονάδες. Προς το παρόν η επιχειρούμενη "επίπεδη διόρθωση" διατηρεί ακόμα τις ελπίδες των αγοραστών σε ισχύ, θέτοντας τον επόμενο στόχο διαφυγής στις 655 μονάδες, επίπεδο στο οποίο κινείται ο κινητός μέσος των 200 ημερών.

"Τα Ελληνικά Χρηματιστήρια μαζί με την ΤΕΡΝΑ Ενεργειακή συνεχίζουν την ροή δημοσίευσης των αποτελεσμάτων του δ’ τριμήνου το απόγευμα της Δευτέρας (21/3). Την σκυτάλη παίρνουν Μυτιληναίος και ΜΕΤΚΑ το πρωί της Τετάρτης (23/3) ενώ το απόγευμα θα ακολουθήσει η καθιερωμένη τηλεδιάσκεψη με τους αναλυτές. Η χρηματιστηριακή εβδομάδα τελειώνει την Πέμπτη με την ανακοίνωση των αποτελεσμάτων της Aegean Air (24/3) καθώς η Παρασκευή είναι Εθνική αργία και το Χρηματιστήριο θα είναι κλειστό" υπενθυμίζει ο υπεύθυνος του τμήματος ανάλυσης της Beta Sec.

Οι διεθνείς οικονομικές εξελίξεις

Μοναδική "κόκκινη" εξαίρεση ο Ιαπωνικός Nikkei (-1,25%), από τις μεγάλες Αγορές Ασίας και Ειρηνικού, ενώ τα μεγαλύτερα κέρδη, κατά την τελευταία συνεδρίαση της εβδομάδας, σημείωσε ο Shanghai Composite (+1,73%).

Μικρά κέρδη για Ευρώπη και τις πρώτες ώρες συνεδρίασης στην Wall Street, με τους εκεί δείκτες να διεκδικούν νέα υψηλά για το 2016, παραμένει υψηλότερα των $40 το Πετρέλαιο, αλλά υποχωρεί από τα υψηλά ημέρας, μικρές απώλειες για Χρυσό και Ευρώ.

Ξεκινώντας εξ Ανατολών, η Κίνα κατέστησε σήμερα το νόμισμά της κατά 0,52% ισχυρότερο έναντι του δολαρίου. "Πρόκειται για την πιο ισχυρή ημερήσια αύξηση από τον Νοέμβριο και θεωρείται μια κίνηση που αντανακλά την αδυναμία του δολαρίου μετά τη μετριοπαθή στάση της Fed", σχολιάζει η Wall Street Journal. Τη σημερινή αύξηση ξεπερνά μόνο το 0,54% που σημειώθηκε στις 2 Νοεμβρίου και παραμένει η μεγαλύτερη ημερήσια ανατίμηση από το 2005.

Από την άλλη, ανοιχτή στην διεύρυνση του προγράμματος ποσοτικής χαλάρωσης εμφανίζεται η Κεντρική Τράπεζα της Ιαπωνίας, σύμφωνα με τα πρακτικά της συνεδρίασης της 28 - 29 Ιανουαρίου. Τα πρακτικά εμφάνισαν ότι οι Αξιωματούχοι της BoJ εξέτασαν το ενδεχόμενο επέκτασης ενός ήδη μαζικού προγράμματος αγοράς asset και της εισαγωγής αρνητικών επιτοκίων προτού αποφασίσουν να προχωρήσουν στην εν λόγω επιλογή.

Ερχόμενοι στην Ευρώπη, "Δημόσιες επενδύσεις και μείωση φόρων χρειάζεται η Ευρώπη" τόνισε ο Μάριο Ντράγκι εξερχόμενος από τη Σύνοδο Κορυφής. Όπως είπε ο επικεφαλής της ΕΚΤ "τα επιτόκια θα παραμείνουν στα σημερινά επίπεδα πολύ μετά το τέλος του προγράμματος αγοράς ομολόγων". Ξεκαθάρισε, ωστόσο, ότι η νομισματική πολιτική δεν μπορεί να αντιμετωπίσει ορισμένα δομικά προβλήματα της Ευρωπαϊκής Οικονομίας.

"Η Ευρωπαϊκή Κεντρική Τράπεζα έχει ακόμη περιθώριο για μείωση των επιτοκίων, σε περίπτωση που η ανάκαμψη της Ευρωζώνης καθυστερήσει", ανέφερε ο Peter Praet, μέλος του εκτελεστικού συμβουλίου της Κεντρικής Τράπεζας, σε συνέντευξη που παραχώρησε σήμερα στη "La Repubblica".

Την άρση του waiver (εξαίρεση) στα Κυπριακά ομόλογα ανακοίνωσε το εκτελεστικό συμβούλιο της Ευρωπαϊκής Κεντρικής Τράπεζας, κατόπιν της συνεδρίασης της 16ης Μαρτίου. Η απόφαση θα τεθεί σε εφαρμογή από την 1η Απριλίου του 2016 και ακολουθεί την έξοδο της Χώρας από το πρόγραμμα διάσωσης.

Μεταφερόμενοι στις ΗΠΑ, χαμηλότερα διαμορφώθηκε η καταναλωτική εμπιστοσύνη τον Μάρτιο σύμφωνα με στοιχεία που δημοσιεύτηκαν. Ο δείκτης καταναλωτικής εμπιστοσύνης του Πανεπιστημίου του Μίτσιγκαν υποχώρησε στις 90 μονάδες από 91,7 μονάδες τον προηγούμενο μήνα. Οι αναλυτές προέβλεπαν ότι θα αυξηθεί στις 92,2 μονάδες.

"Οι πιστοληπτικές αξιολογήσεις των χωρών της Ευρωζώνης πιθανότατα θα παραμείνουν σταθερές το 2016 - 2017 ωστόσο, καθώς φθίνει η δημοσιονομική προσαρμογή, η πρόοδος στο θέμα των διαρθρωτικών μεταρρυθμίσεων είναι περιορισμένη και αυξάνονται τα πολιτικά ρίσκα, περιορίζεται το περιθώριο ανόδου και δημιουργούνται μακροπρόθεσμα ρίσκα", αναφέρει σε νέα έκθεσή της η Moody's. Σύμφωνα με τον οίκο, δεδομένου του χαμηλού πληθωρισμού και της μειωμένης διαρθρωτικής προσαρμογής, η Moody's αναμένει μια πολύ σταδιακή μείωση του επιπέδου χρέους των Χωρών της Ευρωζώνης στα έτη πριν το 2020. Παράλληλα, ο οίκος αναφέρει πως "η πιθανή έξοδος της Βρετανίας από την ΕΕ θα μπορούσε να δημιουργήσει περαιτέρω εμπόδια στην μεταρρύθμιση της ΕΕ και της Ευρωζώνης".

Η Moody's εκτιμά πως ο ρυθμός ανάπτυξης στην Ευρωζώνη θα είναι γύρω στο 1,5% του ΑΕΠ φέτος.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα της σημερινής συνεδρίασης, ο Γενικός Δείκτης ξεκίνησε με ανοδικές διαθέσεις αναρριχόμενος μέχρι τις 576,87 μονάδες (+1,7%), όμως μετά τις 15.00 τα αρχικά κέρδη είχαν μηδενιστεί και ακολούθησε κίνηση μόνιμα με αρνητικό πρόσημο.

Στις 17.00 βρέθηκε στις 559,8 μονάδες (-1,31%) και μέσω των τελικών δημοπρασιών έκλεισε στο χαμηλό ημέρας και πιο συγκεκριμένα στις 548,58 μονάδες με ημερήσιες απώλειες 3,29%.

Ο τζίρος, ο υψηλότερος του τελευταίου τριμήνου (ο αμέσως υψηλότερος στις 18/12/2015, 311,8 εκατ.) εκτινάχθηκε στα 304,9 εκατ. από τα οποία τα 65,7 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΑΛΦΑ, ΦΦΓΚΡΠ, ΟΠΑΠ, ΕΥΡΩΒ, ΜΟΗ, ΜΠΕΛΑ, ΟΤΕ, ΤΙΤΚ, ΔΕΗ, ΜΥΤΙΛ, ΕΤΕ, ΠΕΙΡ, ΕΛΠΕ, ΕΧΑΕ, ΓΡΙΒ, ΜΕΤΚ, ΕΛΛΑΚΤΩΡ, ΕΥΔΑΠ).

Αξίζει να σημειωθεί ότι Τιτάν, Πειραιώς, ΟΠΑΠ, Εθνική, ΟΤΕ, Jumbo, Eurobank και Alpha Bank, απέσπασαν το 84% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25 και όπως προαναφέρθηκε, μόνιμα με θετικό πρόσημο κινήθηκε η ΕΕΕ και μόνιμα στο "κόκκινο" η Grvalia.

Μέσω των τελικών δημοπρασιών, 16 τίτλοι του 25αρη έκλεισαν στο χαμηλό ημέρας και πιο συγκεκριμένα οι Alpha Bank, Grivalia, Motor Oil, Jumbo, Folli Follie Group, Εθνική, Πειραιώς, ΔΕΗ, Ελλάκτωρ, ΟΤΕ, Ελ. Πετρέλαια, ΕΥΔΑΠ, ΕΧΑΕ, Μέτκα, Μυτιληναίος και ΟΛΠ.

Χαμηλότερα του 25αρη, τέταρτη συνεχόμενη ανοδική συνεδρίαση, πάντα με ελάχιστες συναλλαγές, για την Μαθιός (+9,87%), ακόμα ένα ιστορικό χαμηλό σε κλείσιμο για την Frigoglass (-5,83%), ενώ με αξιοσημείωτες απώλειες έκλεισε και ο Νηρέας (-6,87%). Υπενθυμίζεται ότι τη Δευτέρα 21 Μαρτίου 2016, θα υλοποιηθεί η αποκοπή του δικαιώματος συμμετοχής στο πλαίσιο της ΑΑ.Μ.Κ της εταιρείας που πραγματοποιείται λόγω συγχώνευσης με απορρόφηση της μη εισηγμένης εταιρείας "SEAFARM IONIAN A.E.", με την έκδοση 31.582.478 νέων κοινών ονομαστικών μετοχών.

Οι µέτοχοι της απορροφώµενης Α.Ε. θα ανταλλάσσουν 1 (µια) κατεχόµενη µετοχή αυτής ονοµαστικής αξίας 0,40 ευρώ, µε 0,5167857101 άυλη κοινή ονοµαστική µετά ψήφου µετοχή της απορροφώσας Α.Ε. ονοµαστικής αξίας 0,30 Ευρώ.

Οι µέτοχοι της απορροφώσας Α.Ε. θα ανταλλάξουν τις διακόσια πενήντα εννέα εκατοµµύρια τριάντα χιλιάδες τετρακόσιες ογδόντα έξι ( 259.030.486) παλαιές µετοχές τους µε διακόσια εβδοµήντα οκτώ εκατοµµύρια τριακόσιες εβδοµήντα µία χιλιάδες εννιακόσιες τριάντα τέσσερις ( 278.371.934) νέες µετοχές. Σχέση ανταλλαγής 1 παλαιά προς 1,0746686149 νέες µετοχές (1: 1,0746686149).

Τουλάχιστον αξιοσημείωτη η ημερήσια κίνηση για την Γενική Εμπορίου, χωρίς ιδιαίτερα υψηλές συναλλαγές, καθώς ο τίτλος κινήθηκε μεταξύ 0,392 (+9,8%) και 0,323 ευρώ (-9,52%) για να ολοκληρώσει την συνεδρίαση στα 0,378 ευρώ με ημερήσια κέρδη 5,88%.

Κακή η τελική εικόνα με 33 ανοδικές μετοχές, έναντι 67 πτωτικών, ενώ 18 τίτλοι ολοκλήρωσαν την συνεδρίαση με ημερήσιες απώλειες μεγαλύτερες των έξι ποσοστιαίων μονάδων.

Καμία ουσιαστική αλλαγή στις πρώτες θέσεις των κεφαλαιοποιήσεων του Χ.Α., με την πρώτη τετράδα να διαμορφώνεται ως εξής: ΕΕΕ (6,840 δισ), ΟΤΕ (3.687 δισ), Alpha Bank (2,658 δισ) και Εθνική (2,112 δισ ευρώ).

----ΧΠΑ

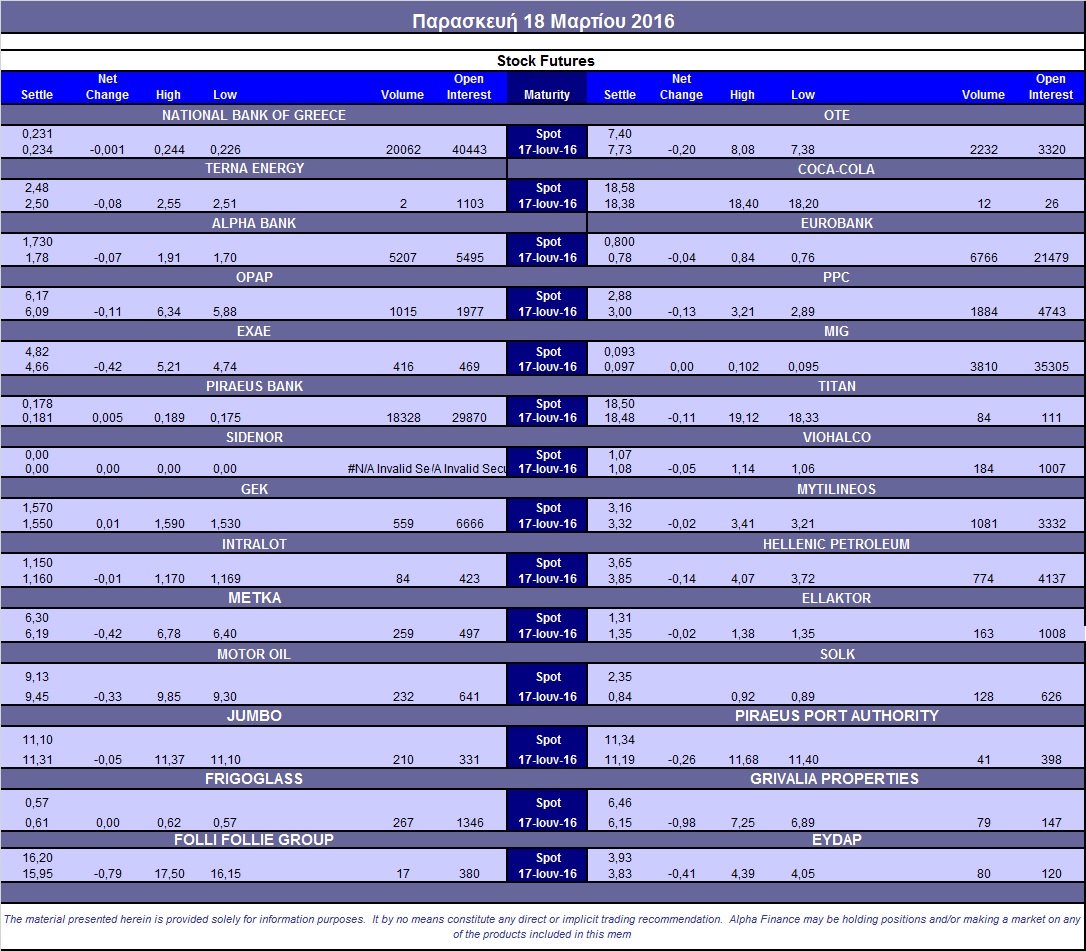

Συνεδρίαση μεγάλων, αρνητικών, εκπλήξεων, μετά το triple witching Μαρτίου, που συντελέστηκαν στις τελικές δημοπρασίες, στην υποκείμενη Αγορά και επηρέασαν και την Αγορά Παραγώγων.

Σε σχετικά χαμηλότερα επίπεδα οι συναλλαγές στα συμβόλαια του δείκτη, ενώ αύξηση σημείωσε ο όγκος στα Σ.Μ.Ε. επί μετοχών (111.902 συμβόλαια).

Στα 11.049 συμβόλαια του δείκτη, οι ανοιχτές θέσεις για τον πρώτο μήνα (Απρίλιος).

Έκλεισαν "short" θέσεις στον ΟΠΑΠ.

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 6.164, 2.326 για τον Μάρτιο, 3.675 για τον Απρίλιο, 163 για τον Μάιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον δεύτερο μήνα, 153,25) κινήθηκε μεταξύ 149,25 και 159,5 μονάδων και αιφνιδιαζόμενο από τις τελικές δημοπρασίες, αύξησε την υπερτίμηση 1,8%, σύμφωνα με την τιμή εκκαθάρισης.

Μειώθηκε αισθητά ο αξιοσημείωτος δανεισμός τίτλων (386.364 Eurobank, 25.923 Alpha Bank, 140.314 Πειραιώς), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (1.617), ΔΕΗ (2.870), Alpha Bank (9.632), Eurobank (15.091), Πειραιώς (28.921), Εθνική (33.652), MIG (7.972), ΟΤΕ (3.028), Μυτιληναίο (2.186), ΓΕΚ (1.172), Ελ. Πετρέλαια (1.369), Ελλάκτωρα (400), Motor Oil (393), Viohalco (412), Frigoglass (539), Σωλ. Κορίνθου (251), Μέτκα (441), Τιτάνα (104), Jumbo (478), Intralot (177), ΕΧΑΕ (833), ΕΥΔΑΠ (119).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του FTSE/ASE Large Cap υποχώρησε οριακά στο 42%, ενώ η συναλλακτική δραστηριότητα ήταν αισθητά αυξημένη στα 1.275 δικαιώματα υψηλής κεφαλαιοποίησης (1.091 αγοράς και 184 πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (1.220.526 τεμ.). Πειραιώς (3.210.343 τεμ.), Alpha Bank (3.401.805 τεμ.) και Eurobank (2.137.879 τεμ.).

Πηγή: Alpha Finance