Στο χθεσινό μετασυνεδριακό σχόλιο, μεταξύ άλλων, η στήλη ανέφερε: "η συντριπτική πλειονότητα των αναλυτών επισημαίνει ότι χρειάζεται προσοχή, καθώς πολύ δύσκολα ο Γενικός Δείκτης θα δώσει υπέρβαση υψηλότερα των 600 - 606 μονάδων, χωρίς την είδηση - καταλύτη, ή χωρίς να έχει μεσολαβήσει σημαντική διόρθωση. Από την άλλη, μέχρι και ιλιγγιώδεις κρίνονται οι αποδόσεις του Τραπεζικού ταμπλώ, από τα ενδοσυνεδριακά χαμηλά της 11ης Φεβρουαρίου, έστω και αν είναι κοινό μυστικό ότι ελαχιστότατοι από όσους τοποθετήθηκαν στα εν λόγω επίπεδα, διακράτησαν τα 'χαρτιά' μέχρι και σήμερα".

Σε κάθε περίπτωση από το ενδοσυνεδριακό χαμηλό των 17,9 μονάδων, έως και το χθεσινό κλείσιμο, ο Τραπεζικός δείκτης σημείωνε κέρδη 143,74%. Από το χαμηλό των 0,949 ευρώ, ο τίτλος της Alpha Bank άθροιζε κέρδη 110,75%, ενώ από το χαμηλό των 0,099 ευρώ (της ίδιας ημέρας) η μετοχή της Εθνικής "μετρούσε" κέρδη 139,39%. Μένοντας στα ενδοσυνεδριακά χαμηλά της 11/2, έως και χθες, ο τίτλος της Eurobank σημειώνε αύξηση 252,28% και της Πειραιώς κέρδη 171,64%.

Σε αυτό το μήκος κύματος ήταν και οι πρωινές εκτιμήσεις εγχώριων αναλυτών που επεσήμαναν τα σημαντικότατα κέρδη στον Τραπεζικό κλάδο, τα οποία αποτελούσαν ισχυρό δέλεαρ για όσους επιθυμούσαν να κατοχυρώσουν κέρδη, την αυριανή Σύνοδο Κορυφής, με τα προγνωστικά να μην είναι υπέρ μία ουσιαστικής λύσης στο Προσφυγικό, τις συνεχιζόμενες διαπραγματεύσεις μεταξύ Ελληνικής Κυβέρνησης και Δανειστών, για την ολοκλήρωση της Αξιολόγησης, με νέους φόρους να επανέρχονται στο προσκήνιο που δεν αρέσουν στους επενδυτές (φόρος στις Τραπεζικές συναλλαγές), την επιστροφή του πολιτικού κινδύνου που μπορεί να δώσει αφορμή για βραχυπρόθεσμη διόρθωση και βέβαια τον σημερινό "χρησμό" της Fed, όσον αφορά την επόμενη κίνηση, αν αυτή υπάρξει, για την επιτοκιακή της πολιτική.

Με τα παραπάνω δεδομένα σε πλήρη εξέλιξη, επόμενη ήταν η διόρθωση να βρει σαν κύριο εκφραστή της τον Τραπεζικό κλάδο, καθώς οι Τραπεζικοί τίτλοι ήταν αυτοί που σημείωναν, μακράν, τα μεγαλύτερα κέρδη από τα χαμηλά της 11ης Φεβρουαρίου.

Μετά και την σημερινή συνεδρίαση το ταμπλώ "λέει" πως μέσα στον Μάρτιο και σε σύνολο 11 συνεδριάσεων, μόλις δύο έχουν "πιστωθεί" στους πωλητές και αυτές είναι η σημερινή συνεδρίαση και αυτή της 9/3 (-1,97%, για τον Γενικό Δείκτη).

Από εκεί και πέρα, στα χαμηλά ημέρας ο Τραπεζικός δείκτης (-1,4%) βρέθηκε να υποχωρεί μέχρι τις 41,19 μονάδες (-5,59%), ο τίτλος της Alpha Bank (-2,5%) μέχρι τα 1,90 ευρώ (-5%), της Εθνικής (-0,84%) μέχρι τα 0,218 ευρώ (-8,02%), της Eurobank (+1,18%) μέχρι τα 0,795 ευρώ (-6,36%) και της Πειραιώς (-2,75%) μέχρι τα 0,166 ευρώ (-8,79%).

Το ημερήσιο διάγραμμα του Τραπεζικού Δείκτη

Από τις υπόλοιπες μετοχές του FTSE25, τις μεγαλύτερες ενδοσυνεδριακές απώλειες σημείωσαν οι Viohalco (μέχρι τα 1,13 ευρώ, -6,61%) και η Lamda Development (μέχρι τα 3,80 ευρώ, -5,24%), ενώ ολοκλήρωσαν την συνεδρίαση με απώλειες 4,13% και 2,99%, αντίστοιχα.

Μετά και την σημερινή, "εντός ελέγχου" διόρθωση, με τους περισσότερους τίτλους να ανακάμπτουν από τα χαμηλά ημέρας, πολλά είναι τα ερωτήματα που δείχνουν να "βασανίζουν" όσους παίκτες παραμένουν με αυξημένη ρευστότητα και εκτός Αγοράς και τα οποία συνοψίζονται στην "ερώτηση του εκατομμυρίου": "Να μπει κανείς, ή να μην μπει;"

Με δεδομένη την παλαιά χρηματιστηριακή ρήση ότι "τα χρήματα έχουν πεπερασμένο όριο, ο χρόνος όμως όχι" (και αυτό μπορεί να αποδειχθεί ένας πολύ κακός συνδυασμός παραμέτρων σε μια Αγορά που ανεβαίνει χωρίς είδηση), σαν επικρατέστερο σενάριο για τα θεωρούμενα συντηρητικά χαρτοφυλάκια, είναι οι σταδιακές και απόλυτα επιλεκτικές τοποθετήσεις, ούτως ώστε να υπάρχει αρκετή ρευστότητα, σε περίπτωση που η Εγχώρια Αγορά υποχωρήσει και χαμηλότερα.

Από την άλλη και όσους δεν αρέσκονται σε έντονες "συγκινήσεις", καλό θα ήταν να περιμένουν τα πρώτα δείγματα γραφής και να αναπροσαρμόσουν την στρατηγική τους στις πρώτες συνεδριάσεις της επόμενης εβδομάδας, όταν και θα έχουν δείξει που πάνε οι εγχώριες πολιτικές εξελίξεις και θα έχει "κατακάτσει η σκόνη" από το triple witching και τα rebalancing της Παρασκευής, ενώ θα έχει ακολουθήσει μία πρώτη αντίδραση των Αγορών από τις σημερινές ανακοινώσεις της Fed.

Σύμφωνα με τον Μάνο Χατζηδάκη (Beta Sec.), το σερί απωλειών και η αντίδραση που ακολούθησε μετά τα χαμηλά της 11ης Φεβρουαρίου, "έδειξαν ότι το παιχνίδι είναι για παίκτες με δυνατή πίστη και καλά αντανακλαστικά".

Σε κάθε περίπτωση, από τις πρώτες συνεδριάσεις της επόμενης εβδομάδας, η Αγορά θα κληθεί να απαντήσει αν έχει να επιδείξει ισχυρές ικανότητες διακράτησης των πρόσφατα κεκτημένων, στην κίνηση "too fast, too soon" που έχει προηγηθεί.

Ξεκινώντας από την ροή των ειδήσεων που ακολούθησαν το χθεσινό κλείσιμο της συνεδρίασης στο Χ.Α., "Έχουμε ακόμη απόσταση", δήλωσε αργά το βράδυ της Τρίτης ο Υπουργός Οικονομίας κ. Γιώργος Σταθάκης, εξερχόμενος της συνάντησης που είχε με τους Εκπροσώπους των Δανειστών, όσον αφορά τα "κόκκινα" δάνεια.

Σύμφωνα με το ρεπορτάζ του Φ. Κόλλια, "κοντά σε συμφωνία για το νέο Ταμείο Κρατικών Εγγυήσεων στο οποίο θα ενταχθούν το ΤΑΙΠΕΔ, η ΕΤΑΔ (που ελέγχει περί τις 80.000 Κρατικά Ακίνητα), το ΤΧΣ και άλλες συμμετοχές του Δημοσίου (όπως σε ΔΕΚΟ κ.λπ.) βρίσκεται η Κυβέρνηση με τους Δανειστές. Κατά τη χθεσινή συνάντηση με τους Εκπροσώπους των Θεσμών συμφωνήθηκε πως το νέο Ταμείο, θα λειτουργεί ως holding και θα ξεκινήσει από τις αρχές του δεύτερου εξαμήνου του 2016".

Ο πρόεδρος του Ευρωπαϊκού Συμβουλίου Ντόναλντ Τουσκ προειδοποίησε ότι υπάρχουν ακόμη δυσκολίες που μένουν να ξεπεραστούν ως την Σύνοδο Κορυφής στις Βρυξέλλες, αύριο Πέμπτη, για να υιοθετηθεί το σχέδιο με στόχο να ανακοπεί η ροή προσφύγων και μεταναστών στην Ευρώπη, που - όπως σημειώνει το Γαλλικό Πρακτορείο - η Κύπρος έχει απειλήσει να τορπιλίσει.

Από την άλλη και σύμφωνα με το ρεπορτάζ της Αν. Παπαϊωάννου, "τη δυνατότητα εξόφλησης έως και του 50% υφιστάμενου δανείου αλλά και του σπασίματος προθεσμιακής κατάθεσης δίνει το ΥΠΟΙΚ, με απόφαση του Ευ. Τσακαλώτου. Στα 1.000 ευρώ το όριο συναλλαγών στο Εξωτερικό. Επίσης, για τους Επιτηδευματίες αυξάνεται το όριο συναλλαγών που διεκπεραιώνεται απευθείας από τα Τραπεζικά Ιδρύματα, χωρίς την απαραίτητη έγκριση της Ειδικής Επιτροπής, στα 10.000 ευρώ".

Όσον αφορά τις πολιτικές εξελίξεις που μπορεί να φέρει το "θέμα Μουζάλα", "το πρόβλημα θα αντιμετωπιστεί και θα λυθεί χωρίς Κυβερνητική κρίση", υποστήριξε η Κυβερνητική Εκπρόσωπος κ. Γεροβασίλη και οι αποφάσεις θα ληφθούν μετά τη Σύνοδο Κορυφής, ενώ χαρακτήρισε θεμιτό να υπάρχουν διαφορές μεταξύ Εταίρων σε μια Κυβέρνηση.

"Επί ποδός" και η Έλενα Λάσκαρη και σύμφωνα με το δικό της ρεπορτάζ, "συμφωνία εντός της ημέρας αναφορικά με τις αλλαγές στη Φορολογία Εισοδήματος επιδιώκει η Κυβέρνηση, στη νέα συνάντηση που συμφωνήθηκε να υπάρξει σήμερα στις 18.30. Στη διάρκεια της μεσημεριανής συνάντησης η Ελληνική Κυβέρνηση παρουσίασε νέα πρόταση με μικρότερη, σε σύγκριση με την πρόταση των Δανειστών, μείωση του αφορολογήτου και αλλαγές στους ενδιάμεσους συντελεστές".

Η είδηση έφερε μία "αναπήδηση" των βασικών δεικτών του Χ.Α. από τα χαμηλά ημέρας με επικεφαλής της κίνησης την μετοχή της Jumbo (+1,24%), όμως δεν είχε τέτοια ισχύ που να αναστρέψει τα πρόσημα. Άλλωστε δεν είναι λίγες οι φορές που οι προσδοκίες για επίτευξη συμφωνίας κράτησαν λίγες ώρες, με ότι αυτό συνεπαγόταν για όσους "έμειναν με χαρτιά στα χέρια" την επόμενη μέρα.

Από εκεί και πέρα θα ήταν παράλειψη να μην αναφερθεί πως για τα βραχυπρόθεσμα κέρδη που έχουν προηγηθεί και όσον αφορά την σημερινή συνεδρίαση, όλα δείχνουν ότι οι ενεργοί παίκτες δεν έχουν διάθεση να αφήσουν μεγάλα περιθώρια διόρθωσης, όμως αυτό θα γίνει περισσότερο πειστικό από τις πρώτες συνεδριάσεις της επόμενης εβδομάδας.

"Τσίμπησαν" αισθητά οι συναλλαγές, όσον αφορά τα συμβόλαια του δείκτη" στην Αγορά Παραγώγων, με εντεινόμενες τις μετακυλίσεις θέσεων, ενώ αποκλιμάκωση από τα πρωινά υψηλά παρατηρείται στις αποδόσεις των Ελληνικών Κρατικών ομολόγων, στην Αγορά Παραγώγων: 2ετες 9,99% (είχε αναρριχηθεί έως και 10,25%), 5ετες 9,78% και 10ετες (9,02%).

Χαμηλότερα του 25αρη, η Frigoglass (-4,10%) δεν "παρέλειψε" να κλείσει σε ένα ακόμα ιστορικό χαμηλό, εντολή αγοράς σχετικού "ειδικού βάρους", στα 0,1760 ευρώ, έγινε αφορμή για το τελικό +10% της μετοχής, ενώ ο Ικτίνος (-5,01%) συμπλήρωσε και πέμπτη συνεχόμενη πτωτική συνεδρίαση και απειλεί τα χαμηλά 10 μηνών (βλ. διάγραμμα).

Σε χαμηλό 10 μηνών η Ικτίνος

Σύμφωνα με ανακοίνωση της εταιρείας, το Διοικητικό Συμβούλιο καλεί τους μετόχους σε Έκτακτη Γενική Συνέλευση την 15η Απριλίου 2016 για τα παρακάτω θέματα :

-Τροποποίηση της συμβάσεως ομολογιακού δανείου της από 17.10.2008 με την Alpha Bank.

-Αύξηση Μετοχικού Κεφαλαίου με κεφαλαιοποίηση Αποθεματικού και αύξηση της ονομαστικής αξίας της μετοχής.

-Μείωση του Μετοχικού Κεφαλαίου με μείωση της ονομαστικής αξίας της μετοχής και αναλογική επιστροφή κεφαλαίου στους Μετόχους.

Τεχνικά και σύμφωνα με τα ημερήσια διαγράμματα, για τον δείκτη υψηλής κεφαλαιοποίησης (1,32%), το 161 είναι κοντινή μας αντίσταση και κύρια το 164. Το 154 κύρια στήριξη, με τις 153,50 μονάδες να είναι το νέο μας "stop" στο "long".

Τι σχολιάζουν οι αναλυτές της αγοράς

"Με καθυστέρηση σχεδόν μιας εβδομάδας μπορεί να ξεκινήσει η περίοδος 'νηστείας' στο Ελληνικό Χρηματιστήριο, καθώς έως το τέλος της τρέχουσας υπάρχει η μετάθεση του Χ.Α. στις Προηγμένες Αναπτυσσόμενες Αγορές, η απόφαση της Συνόδου Κορυφής για το Μεταναστευτικό και βεβαίως η πρόοδος, ή μη, στις διαπραγματεύσεις Κυβέρνησης - Θεσμών" εκτιμά ο Στρατής Πολυχρονέας.

Όσον αφορά το πρώτο, οι προσδοκίες είναι θετικές σχετικά με τις εισροές νέων κεφαλαίων μέρος των οποίων συντηρούν την τελευταία ανοδική κίνηση, όταν στα υπόλοιπα προαναφερθέντα θέματα κυριαρχεί η αβεβαιότητα, καθώς στο Μεταναστευτικό οι "άσπονδοι" Γείτονές μας συνεχίζουν να προωθούν τις θέσεις τους, ενώ οι Θεσμοί συνεχίζουν να διαφωνούν με την Ελληνική Κυβέρνηση στις επιλογές και το ύψος των νέων μέτρων.

Κατά συνέπεια, δεν θα πρέπει να αποτελέσει έκπληξη μια υποχώρηση της Αγοράς στις επόμενες συνεδριάσεις, με την άνοδο της απόδοσης του 2ετούς ομολόγου αναφοράς λήξης 2017 από το ενδοσυνεδριακό χαμηλό 7,27% στις 15/3 να παραπέμπει στο ανάλογο (το 2ετές υπερέβη σήμερα σε απόδοση αυτή του 5ετούς, η οποία ενδοσυνεδριακά ανήλθε σε 10,25%).

Άλλωστε και η πρώτη σημαντική Ενδοκυβερνητική κρίση του υφιστάμενου Συνασπισμού, δεν πρέπει να εκληφθεί ως ένα ατυχές και ασήμαντο γεγονός, εφόσον βέβαια ξεπεραστεί, από τη στιγμή που οι επικείμενες δύσκολες Μεταρρυθμίσεις θα πρέπει να εγκριθούν από το Ελληνικό Κοινοβούλιο.

Όσον αφορά το Προσφυγικό, το οποίο έχει μετατραπεί σε μείζον θέμα για Ελλάδα και Ευρώπη, οι προσπάθειες άμβλυνσής του, έχουν περισσότερο να κάνουν με το "Brexit" και λιγότερο με την Ελλάδα, από τη στιγμή που τα σύνορα είναι και θα παραμείνουν κλειστά, μέχρι να σταματήσει η αθρόα προσέλευση μεταναστών στα σύνορα της Χώρας.

"Στο εξωτερικό, οι Κεντρικές Τράπεζες συνεχίζουν να βρίσκονται στο προσκήνιο, προσπαθώντας να ανατάξουν τις κατά τόπου Οικονομίες τους, με την FED να συνεδριάζει σήμερα και τις ΒΟΕ και SNB αύριο (CBR στις 18/03)" επισημαίνει ο αναλυτής της Μίδας ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Μικτές διαθέσεις επικράτησαν στις μεγάλες Αγορές Ασίας και Ειρηνικού, με τα μεγαλύτερα κέρδη για τον Ινδικό Sensex 30 (+0,53%) και τις μεγαλύτερες απώλειες για τον Ιαπωνικό Nikkei (-0,83%).

Το ίδιο απόλυτα επιφυλακτικό κλίμα και στην Ευρώπη, αλλά και στο ξεκίνημα της συνεδρίασης στην Wall Street, με τους επενδυτές να αναμένουν τις σημερινές ανακοινώσεις της Fed και πολύ περισσότερο την φρασεολογία που θα χρησιμοποιήσει η Κεντρική Τράπεζα.

Αξιοπρόσεκτα κέρδη για το US Oil, μικρές απώλειες για Χρυσό και Ευρώ.

"Οι πετρελαιοπαραγωγοί Χώρες εντός και εκτός ΟΠΕΚ αναμένεται να συναντηθούν στη Ντόχα του Κατάρ στις 17 Απριλίου σε μια νέα προσπάθεια να οριστικοποιήσουν το σχέδιο τους για το πάγωμα της παραγωγής προκειμένου να αντιμετωπιστεί η Παγκόσμια υπερπροσφορά", σύμφωνα με το Bloomberg.

Ξεκινώντας από την Ευρώπη, σε συμφωνία για συγχώνευση μεταξύ ίσων κατέληξαν η "London Stock Exchange Group" με την "Deutsche Boerse", για τον σχηματισμό συνδυασμένου Ομίλου, που θα αποτελέσει τον μεγαλύτερο operator Χρηματιστηρίων της Ευρώπης. Η συμφωνία, αξίας άνω των $30 δισ, αφορά τη συγχώνευση εξ ολοκλήρου με μετοχές και θα έχει ως αποτέλεσμα οι μέτοχοι του "LSE" να κατέχουν το 45,6% και του "Deutsche Boerse" το 54,4% της νέας, συνδυασμένης εταιρείας, της UK "TopCo". Στο πλαίσιο της συμφωνίας, οι μέτοχοι του "LSE" θα έχουν δικαίωμα να λάβουν 0,4421 μετοχές της νέας εταιρείας σε αντάλλαγμα για κάθε μετοχή του "LSE" και οι μέτοχοι της "Deutsche Boerse" μία μετοχή της "UK TopCo" για κάθε μία μετοχή της "DB". Επίσης, οι μέτοχοι του "LSE" θα έχουν δικαίωμα να λάβουν μέρισμα 25,2 πενών ανά μετοχή του "LSE" για την περίοδο των έξι μηνών που έληξε στις 31 Δεκεμβρίου 2015 και οι μέτοχοι της "DB" 2,25 ευρώ ανά μετοχή της "DB" για τους 12 μήνες που έληξαν στις 31 Δεκεμβρίου.

"Η Deutsche Bank ενδέχεται να εμφανίσει ζημιές το 2016, λόγω της αναδιάρθρωσης των δραστηριοτήτων της", δήλωσε σε συνέδριο στο Λονδίνο ο συν-CEO της Τράπεζας, John Cryan, όπως μετέδωσε το Bloomberg.

Μεταφερόμενοι στις ΗΠΑ, οι ενάρξεις κατοικιών αυξήθηκαν κατά 5,2% σε σχέση με τον προηγούμενο μήνα, αγγίζοντας το εποχικά προσαρμοσμένο νούμερο των 1,178 εκατ. το Φεβρουάριο, σύμφωνα με τα στοιχεία του Υπουργείου Εμπορίου. Οι νέες αιτήσεις για οικοδομικές άδειες, υποχώρησαν κατά 3,1% στις 1,167 εκατ., από το αναθεωρημένο επίπεδο των 1,204 εκατ. οικοδομικών αδειών τον Ιανουάριο. Οικονομολόγοι που συμμετείχαν σε δημοσκόπηση της "Wall Street Journal" ανέμεναν ότι οι ενάρξεις νέων κατοικιών θα αγγίξουν τις 1,15 εκατ. τον Φεβρουάριο και πως θα εκδοθούν 1,20 εκατ. οικοδομικές άδειες.

Υποχώρησαν το Φεβρουάριο οι τιμές καταναλωτή κατά 0,2%, σε μηνιαία βάση, όπως ανακοίνωσε το Αμερικανικό Υπουργείο Εργασίας. Οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση της "Wall Street Journal" έκαναν λόγο για πτώση 0,2% στις τιμές καταναλωτή.

Η Βιομηχανική παραγωγή υποχώρησε κατά 0,5% το Φεβρουάριο από τον προηγούμενο μήνα, όπως ανακοίνωσε η Federal Reserve. Η Κεντρική Τράπεζα αναθεώρησε καθοδικά τα στοιχεία του Ιανουαρίου ανακοινώνοντας άνοδο 0,8%. Σε ετήσια βάση, η παραγωγή υποχώρησε 1,0% το Φεβρουάριο, συμπληρώνοντας τέσσερις διαδοχικούς πτωτικούς μήνες. Η Fed ανακοίνωσε ότι το ποσοστό χρησιμοποίησης της παραγωγικής ικανότητας υποχώρησε στο 76,7% το Φεβρουάριο από 77,1% τον προηγούμενο μήνα. Σε δημοσκόπηση της "Wall Street Journal" οι αναλυτές έκαναν λόγο για υποχώρηση της παραγωγής κατά 0,2% το Φεβρουάριο, με το ποσοστό χρησιμοποίησης της παραγωγικής ικανότητας να διαμορφώνεται στο 76,8%.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας, το ποσό των 1,3 δισ ευρώ άντλησε το Ελληνικό Δημόσιο από τη δημοπρασία εντόκων γραμματίων 3μηνης διάρκειας. Το επιτόκιο παρέμεινε αμετάβλητο στο 2,7%.

Όσον αφορά τα "υπόλοιπα" της σημερινής συνεδρίασης, ο Γενικός Δείκτης ξεκίνησε με εναλλαγές προσήμων αναρριχόμενος μέχρι τις 580,75 μονάδες (+0,25%), όμως μετά τις 11.21 "φόρεσε τα κόκκινα" και δεν τα έβγαλε μέχρι τέλους, υποχωρώντας μέχρι τις 564,65 μονάδες (-2,53%). Στις 17.00 βρέθηκε στις 569,58 (-1,68%) και μέσω των τελικών δημοπρασιών έκλεισε στις 571,73 μονάδες με απώλειες 1,31%.

Ο τζίρος αισθητά κατεβασμένος, σε σχέση με χθες, προσγειώθηκε στα 79,1 εκατ. από τα οποία τα 2,7 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΤΕ, ΜΠΕΛΑ, ΕΤΕ). Alpha Bank, Eurobank και Εθνική, απέσπασαν το 55% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι Πειραιώς, ΕΧΑΕ, ΟΛΠ, ΟΠΑΠ, ΟΤΕ και Folli Follie Group. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισε η ΕΧΑΕ και στο χαμηλό οι ΓΕΚΤΕΡΝΑ, Μέτκα και Τέρνα Ενεργειακή.

Καλύτερη της ενδοσυνεδριακής, αλλά κακή, η τελική εικόνα, με 32 ανοδικές μετοχές, έναντι 72 πτωτικών, για 17 τίτλους τα ημερήσια κέρδη ξεπέρασαν το 4% και για άλλους τόσους οι απώλειες τις τέσσερις ποσοστιαίες μονάδες.

----ΧΠΑ

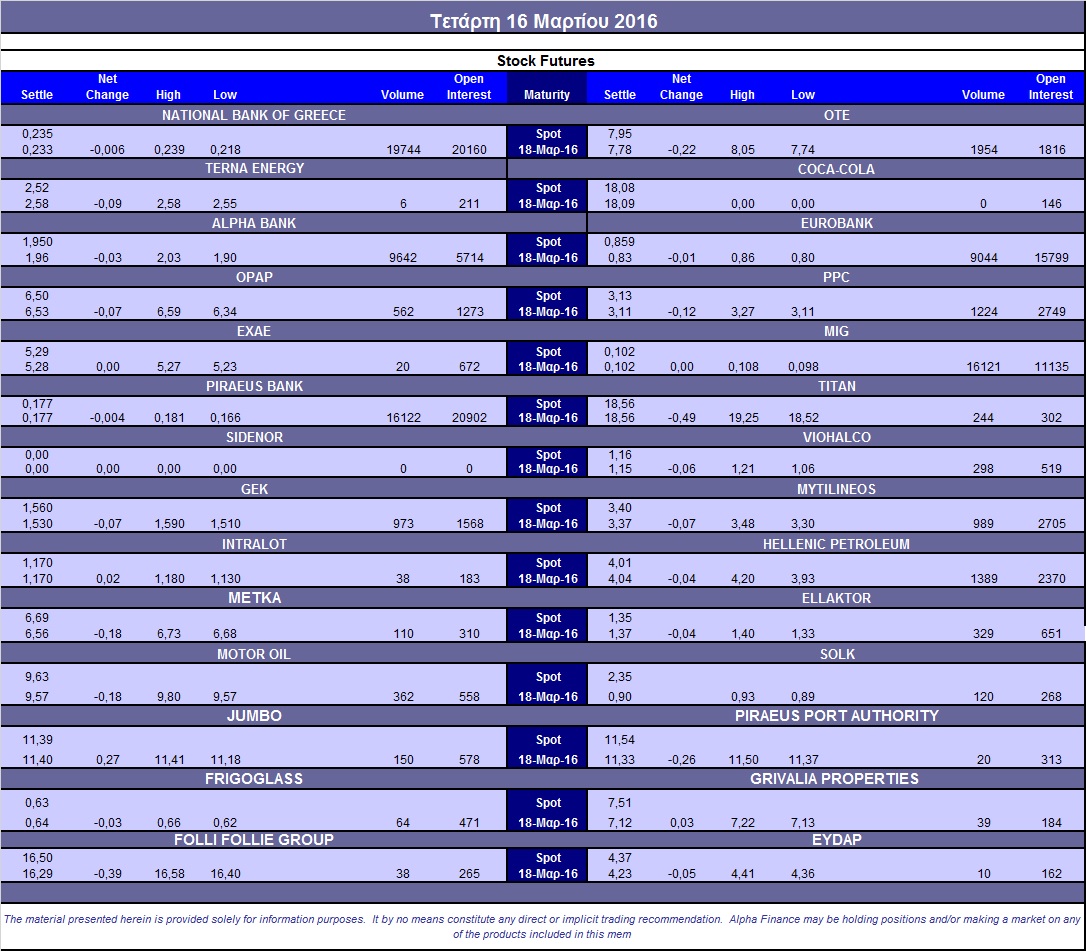

Συνεδρίαση διόρθωσης - κατοχύρωσης κερδών και στην Αγορά Παραγώγων, ενώ εντάθηκαν οι μετακυλίσεις θέσεων με αποτέλεσμα την ευδιάκριτη αύξηση των συναλλαγών, τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (136.487 συμβόλαια).

Στα 5.468 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Μάρτιος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 6.652, 3.418 για τον Μάρτιο, 3.226 για τον Απρίλιο, 8 για τον Μάιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 156) κινήθηκε μεταξύ 153,5 και 160 μονάδων, κλείνοντας με υποτίμηση 0,58%, σύμφωνα με την τιμή εκκαθάρισης.

Χαμηλός ο αξιοσημείωτος δανεισμός τίτλων (18.209 ΟΤΕ, 6.600 ΓΕΚ, 25.000 Eurobank), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (988), ΔΕΗ (2.155), Alpha Bank (11.062), Eurobank (13.405), Πειραιώς (16.295), Εθνική (37.268), MIG (32.951), ΟΤΕ (3.434), Μυτιληναίο (1.509), ΓΕΚ (1.930), Ελ. Πετρέλαια (2.260), Ελλάκτωρα (723), Motor Oil (610), Viohalco (584), Frigoglass (125), Σωλ. Κορίνθου (238), Μέτκα (176), Τιτάνα (278), Jumbo (181).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, απογοητευτική ήταν η επενδυτική δραστηριότητα στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης, όπου καταγράφηκαν μόλις 63 τεμάχια (27 calls και 36 puts), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα παρέμεινε στο 43%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (1.220.526 τεμ.). Πειραιώς (3.210.343 τεμ.), Alpha Bank (3.401.805 τεμ.) και Eurobank (2.146.981 τεμ.), ΔΕΗ (1.227.224 τεμ.).

Πηγή: Alpha Finance