Με χρονοκαθυστέρηση μίας ημέρας, λόγω της αργίας της Καθαρής Δευτέρας, το Χ.Α. ακολούθησε την χθεσινή θετική εικόνα των Ευρωπαϊκών Αγορών, έχοντας σαν κύριο εκφραστή τον Τραπεζικό κλάδο και αγνοώντας την σημερινή επιφυλακτική εικόνα στα περισσότερα από τα Διεθνή Χρηματιστήρια, αλλά και την μάλλον αρνητική ειδησεογραφία που ακολούθησε το κλείσιμο της συνεδρίασης της Παρασκευής.

Δεν υπάρχει η παραμικρή αμφιβολία ότι η χρηματιστηριακή εβδομάδα, των τεσσάρων συνεδριάσεων, που ξεκίνησε σήμερα, θα έχει σαν αποκορύφωμα την συνεδρίαση της ερχόμενης Παρασκευής, που πιθανότατα θα είναι και η πλέον ενδιαφέρουσα συνεδρίαση του α΄ χρηματιστηριακού τριμήνου, τόσο από πλευράς τζίρου, όσο και από πλευράς ημερήσιων μεταβολών.

Υπενθυμίζεται ότι την ερχόμενη Παρασκευή 18/3, είναι, τυπικά, η τελευταία ημέρα του rebalancing, λόγω υποβάθμισης του Χ.Α. από τον οίκο FTSE στην κατηγορία των "Advanced Emerging Markets" από αυτή των "Developed Markets", την ίδια ημέρα αναμένεται να ολοκληρωθούν οι αναδιαρθρώσεις χαρτοφυλακίων λόγω αλλαγής στάθμισης της Πειραιώς στους δείκτες (στο 65% θα διαμορφωθεί η στάθμιση της μετοχής της Πειραιώς στους δείκτες FTSE GEIS, από 74% προηγουμένως. Όλες οι αλλαγές θα ισχύσουν από τη συνεδρίαση της Δευτέρας 21 Μαρτίου 2016) και βέβαια στις 18/3 είναι και το triple witching Μαρτίου, με ότι αυτό μπορεί να συνεπάγεται.

Με τα παραπάνω δεδομένα, δεν είναι λίγοι αυτοί που υποστηρίζουν πως μόλις ολοκληρωθούν τα "inflows" που φέρνει η αλλαγή κατηγοριοποίησης της Εγχώριας Χρηματιστηριακής Αγοράς και αν η τρέχουσα εβδομάδα δεν φέρει "χειροπιαστές" εξελίξεις στις συζητήσεις μεταξύ Ελληνικής Κυβέρνησης και Δανειστών, δεν αποκλείεται να σημειωθούν επιθετικότερες κινήσεις κατοχύρωσης κερδών.

Αν και η Ελληνική Κυβέρνηση θα επιθυμούσε το θέμα της Αξιολόγησης να έχει κλείσει μέχρι τις 25/3 και πριν το Πάσχα των Καθολικών, σύμφωνα με εγχώριους αναλυτές σαν η πλέον κρίσιμη ημερομηνία δείχνει αυτής της 22/4 (Eurogroup) και μέχρι τότε η Ελληνική Κυβέρνηση θα πρέπει να έχει περάσει από την Βουλή τα προαπαιτούμενα Νομοσχέδια για Ασφαλιστικό, Φορολογικό, Δημοσιονομικά, Ταμείο Ιδιωτικοποιήσεων και να έχει υπάρξει συμφωνία για τα "κόκκινα" δάνεια, πάντα με αστάθμητο "joker" το Προσφυγικό.

Επιστρέφοντας στο Χ.Α., μέχρι την Παρασκευή και αναλόγως τα ημερήσια "flows", οι traders θα παραμείνουν ενεργοί ακολουθώντας την ημερήσια τάση, ειδικά στους τίτλους, που, θεωρητικά, θα έχουν συμμετοχή στις "υποχρεωτικές" αναδιαρθρώσεις χαρτοφυλακίων, όμως η συντριπτική πλειονότητα των αναλυτών επισημαίνει ότι χρειάζεται προσοχή, καθώς πολύ δύσκολα ο Γενικός Δείκτης θα δώσει υπέρβαση υψηλότερα των 600 - 606 μονάδων, χωρίς την είδηση - καταλύτη, ή χωρίς να έχει μεσολαβήσει σημαντική διόρθωση.

Ξεκινώντας με την σχετικά "πενιχρή" ειδησεογραφία, που ακολούθησε την συνεδρίαση της Παρασκευής, αυτή μάλλον και ήταν με την πλευρά των συντηρητικών.

Πιο συγκεκριμένα, μετά την Moody΄s και η Fitch αποφάσισε να τηρήσει στάση αναμονής και να μην επιβεβαιώσει τις προσδοκίες των αισιόδοξων. Την αξιολόγηση "CCC" για το Ελληνικό αξιόχρεο επιβεβαίωσε ο οίκος Fitch την Παρασκευή το βράδυ, διαψεύδοντας τις ελπίδες για μια αναβάθμιση του rating. Ο οίκος υπογραμμίζει ότι έχει υπάρξει σημαντική πρόοδος ως προς μια συμφωνία για την πρώτη Αξιολόγηση του προγράμματος, προσθέτοντας όμως ότι παραμένουν τα ρίσκα υλοποίησης.

Της "ψυχρολουσίας" της Fitch, είχε προηγηθεί "μπαλταδιά" από τον "Economist", σύμφωνα με τον οποίο "πίσω από το 'μαξιλάρι' των φρέσκων κεφαλαίων από την πρόσφατη ανακεφαλαιοποίηση των Ελληνικών Τραπεζών, κρύβεται ο κίνδυνος μιας νέας, τέταρτης ανακεφαλαιοποίησης". Το περιοδικό υπογραμμίζει ότι οι τέσσερις Ελληνικές Τράπεζες συνεχίζουν να χάνουν κεφάλαια λόγω των προβλέψεων για τα "κόκκινα" δάνεια, όπως φάνηκε και από τα αποτελέσματα που ανακοινώθηκαν. Ο "Economist" υπογραμμίζει ότι σχεδόν το 40% των δανείων και το 55% των στεγαστικών ενυπόθηκων δανείων εμφανίζουν προβλήματα στις πληρωμές, έναντι μέσου όρου 5% στην Ευρώπη.

"Υπαρκτός είναι ο κίνδυνος εξόδου της Ελλάδας από την Ευρωζώνη" υποστηρίζει ο αναπληρωτής διευθύνων σύμβουλος του τομέα αξιολόγησης Δημοσίου χρέους Ευρωπαϊκών Κρατών της Moody's Investors Service, Ντίτμαρ Χόρνουνγκ. Όπως επισημαίνει, οι κίνδυνοι πηγάζουν από την έλλειψη ρευστότητας που αντιμετωπίζει η Κυβέρνηση, την υψηλή εξάρτηση της Χώρας από τους Δανειστές, το αδύναμο Τραπεζικό Σύστημα, το εύθραυστο πολιτικό περιβάλλον και τις σημαντικές Κοινωνικές αντιδράσεις στην υλοποίηση των Μεταρρυθμίσεων που προβλέπει η συμφωνία. Ο κ. Χόρνουνγκ διατυπώνει αμφιβολίες για την ικανότητα της Χώρας να ολοκληρώσει επιτυχώς τις μεταρρυθμίσεις του νέου προγράμματος.

Επιστρέφοντας στα της σημερινής συνεδρίασης, από το ξεκίνημα φάνηκαν οι πιθανοί, θετικοί, πρωταγωνιστές ημέρας, καθώς με "ΑΜΕΜ" ξεκίνησαν την συνεδρίαση οι τίτλοι των Alpha Bank (+5,26%), Eurobank(+9,97%) και Εθνικής (+3,49%).

Ο Τραπεζικός δείκτης (+6%) κινούμενος μόνιμα με θετικό πρόσημο αναρριχήθηκε μέχρι τις 44,63 μονάδες (+8,43%), ο τίτλος της Alpha Bank μέχρι τα 2,05 ευρώ (+7,85%), της Εθνικής μέχρι τα 0,25 ευρώ (+9,17%), της Eurobank μέχρι τα 0,849 ευρώ (+9,97%) και της Πειραιώς () μέχρι τα 0,189 ευρώ (+9,88%).

Η πορεία του τραπεζικού δείκτη από το ενδοσυνεδριακό χαμηλό της 11ης/2

Μένοντας στους τέσσερις, Δεικτοβαρείς Τραπεζικούς τίτλους, οι οποίοι "απασχόλησαν" το 72% της συνολικής μικτής αξίας συναλλαγών, ιδιαίτερης αναφοράς χρήζει η μετοχή της Alpha Bank, καθώς σήμερα και μετά από 41 συνεδριάσεις, δοκίμασε και τιμές υψηλότερα από την τιμή της πρόσφατης Α.Μ.Κ., για να ολοκληρώσει την συνεδρίαση στα 2,00 ευρώ, ισοφαρίζοντας την τιμή της A.M.K., σε νέα υψηλά 41 συνεδριάσεων.

Τεχνικά και αν υποθέσουμε ότι ο πρώτος στόχος των 2,00 ευρώ "πληρώθηκε", μία κατοχύρωση του παραπάνω επιπέδου μπορεί να μας φέρει στην ισχυρή αντίσταση των 2,24 ευρώ. Τα 1,72 είναι κύρια στήριξη ενώ τα 1,67 ευρώ είναι το "stop" στο "Long".

Από την άλλη, μέχρι και ιλιγγιώδεις κρίνονται οι αποδόσεις του Τραπεζικού ταμπλώ, από τα ενδοσυνεδριακά χαμηλά της 11ης Φεβρουαρίου, έστω και αν είναι κοινό μυστικό ότι ελαχιστότατοι από όσους τοποθετήθηκαν στα εν λόγω επίπεδα, διακράτησαν τα "χαρτιά" μέχρι και σήμερα.

Σε κάθε περίπτωση από το ενδοσυνεδριακό χαμηλό των 17,9 μονάδων, έως και το σημερινό κλείσιμο, ο Τραπεζικός δείκτης σημειώνει κέρδη 143,74%.

Από το χαμηλό των 0,949 ευρώ, ο τίτλος της Alpha Bank αθροίζει κέρδη 110,75%, ενώ από το χαμηλό των 0,099 ευρώ (της ίδιας ημέρας) η μετοχή της Εθνικής "μετρά" κέρδη 139,39%.

Μένοντας στα ενδοσυνεδριακά χαμηλά της 11/2, έως και σήμερα, ο τίτλος της Eurobank σημειώνει αύξηση 252,28% και της Πειραιώς κέρδη 171,64%.

Από εκεί και πέρα και όσον αφορά την σημερινή συνεδρίαση, αυτή έδωσε αρκετούς ακόμα θετικούς πρωταγωνιστές, αλλά και αρκετές εκπλήξεις, ενώ αξίζει να σημειωθεί ότι ο σημερινός τζίρος, έστω και οριακά ξεπέρασε το ψυχολογικό όριο των 100 εκατ. ευρώ, που είναι και υψηλό 42 συνεδριάσεων, με τον αμέσως υψηλότερο τζίρο να έχει σημειωθεί στις 14/1 (118,59 εκατ.). Από την άλλη, με τα πρώτα 15 λεπτά η μιτή αξία συναλλαγών να υπερβαίνει τα 7 εκατ. και το πρώτο ημίωρο τα 13,3 εκατ. δεν ήταν λίγοι αυτοί που περίμεναν ακόμα μεγαλύτερο τζίρο.

Μεταφερόμενοι στις "αρνητικές" εκπλήξεις της ημέρας, το σύνολο των αναλυτών περίμενε, ασφαλώς, κάτι περισσότερο από το σημερινό +1,99% της Motor Oil, μετά τα αποτελέσματα που ανακοίνωσε, ενώ στις αρνητικές εκπλήξεις, εύκολα, καταχωρούνται το -2,53% του Τιτάνα και το -1,45% της Follie Follie Group, δύο τίτλων που σύμφωνα με τις "μετρήσεις" των αναλυτών θα τύγχαναν της μεγαλύτερης "εύνοιας" αν συνυπολογίζονταν οι αναμενόμενες εισροές αναλογικά με τον μέσο όρο των ημερήσιων συναλλαγών τους.

Μένοντας στον μη Τραπεζικό 25αρη, τρεις συνεχόμενες ανοδικές συνεδριάσεις συμπλήρωσαν οι ΓΕΚΤΕΡΝΑ (+3,16%) και Τέρνα Ενεργειακή (+8,75%).

Στην περίπτωση της πρώτης, τα 1,45 ευρώ γίνονται κοντινή στήριξη, που διάσπαση μπορεί να δώσει τα 1,31 ευρώ. Από την άλλη, τα 1,65 είναι κοντινή αντίσταση με επόμενο επίπεδο τα 1,80 ευρώ.

Για την ΤΕΝΕΡΓ η ανοδική διαφυγή υψηλότερα των 2,20 - 2,30 ευρώ, δημιουργεί τεχνικές προϋποθέσεις για κίνηση προς τα 2,74 - 2,78 ευρώ.

Χαμηλότερα του 25αρη, τέσσερις οι συνεχόμενες ανοδικές συνεδριάσεις για τον Νηρέα (+4,84%) και τρεις για την MIG (+7%).

"Όμορφα πράγματα" στην Frigoglass με τον τίτλο να ξεκινάει με ανοδικές διαθέσεις και να αναρριχάται μέχρι τα 0,70 ευρώ (+4,48%), όμως ελάχιστα πριν τις 15.30 οι εν δυνάμει πωλητές αποφάσισαν να πάρουν περισσότερες πρωτοβουλίες. ο τίτλος γύρισε σε αρνητικό πρόσημο υποχωρώντας μέχρι τα 0,653 ευρώ (-2,54%) για να ολοκληρώσει την συνεδρίαση στα 0,659 ευρώ (-1,84%), κλείνοντας σε νέο ιστορικό χαμηλό.

Το ημερήσιο διάγραμμα της Frigoglass

Τεχνικά και ξεκινώντας από τον Γενικό Δείκτη, σαν πρώτο ζητούμενο το οποίο και επετεύχθη με την βοήθεια των τελικών δημοπρασιών, ήταν το κλείσιμο υψηλότερα των 578 μονάδων και όλα θα κριθούν στην "απαιτητική" ζώνη των 600 - 603 μονάδων.

Το ημερήσιο "stop" μας ανεβαίνει στις 547 μονάδες. Από την άλλη, μία κατοχύρωση του 547, που είναι και κύρια στήριξη, θα μας φέρει στην περιοχή του 515.

Παραμένουν ανοιχτά τα "gap" στις 522,98 - 524,24, 588,74 και 613,38 μονάδες.

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης (+2,85%), πάντα με βάση τα ημερήσια διαγράμματα, η κατοχύρωση του 157 θα μπορούσε να μας φέρει στο 164. Σε περίπτωση διάσπασης του 148, το πιο πιθανό είναι να βρεθούμε στην περιοχή των 139 μονάδων.

Μεταφερόμενοι στην Αγορά Παραγώγων, ασφαλώς και η σημερινή συναλλακτική δραστηριότητα, όσον αφορά τα συμβόλαια του δείκτη, σε καμία περίπτωση δεν θυμίζει ότι πλησιάζει το triple witching Μαρτίου, ενώ μικρή ενίσχυση παρουσίασαν οι αποδόσεις, στα Ελληνικά Κρατικά ομόλογα, ιδιαίτερα στην κοντινή λήξη: 2ετες 7,96%, 5ετες 9,16% και 10ετες 8,92%.

Τι σχολιάζουν οι αναλυτές της αγοράς

-Ηλίας Ζαχαράκης

"Οι Θεσμοί έχουν επιστρέψει με τις διαπραγματεύσεις να συνεχίζονται και στο τραπέζι να πέφτουν βροχή τόσο οι φόροι όσο και η μείωση δαπανών" αναφέρει ο Ηλίας Ζαχαράκης.

Ανοιχτά όλα τα μέτωπα με κανένα να μην βρίσκει λύση. Το Προσφυγικό είναι ένα ακόμα σημαντικό πρόβλημα που έχει προστεθεί για τα καλά στην ατζέντα, μιας και πλέον η Χώρα έχει απομονωθεί από την Υπόλοιπη Ευρώπη, δεχόμενη καθημερινά μεγάλο κύμα μεταναστών και προσφύγων, με την ελπίδα ότι κάποια στιγμή θα μπορέσουν να φτάσουν στους προορισμούς που αναζητούν.

Τα μάτια στραμμένα από την μία στις διαπραγματεύσεις που μέρα με την μέρα βγάζουν και νέα μέτρα και από την άλλη στην Σύνοδο στις 17 του μήνα, που θεωρητικά θα δώσει λύσεις για το προσφυγικό.

Αν στην περιοχή των 420 μονάδων εικάσαμε πως έχει ένα πιθανό χαμηλό περιόδου, μιας και η Αγορά δοκίμασε το κάτω μέρος του καναλιού, αντίστοιχα πρέπει να προσέξουμε την ζώνη των 606 μονάδων.

Θυμίζουμε πως ένας λόγος που η Αγορά ανεβαίνει με αυτή την ορμή είναι το rebalancing της Παρασκευής, μιας και οι αγοραστές των 280 εκατομμυρίων θα αγοράσουν ανεξαρτήτως τιμής ενώ συμπτωματικά έχουμε και λήξη συμβολαίων.

Οπότε η Αγορά, από εκεί και πέρα, θα πρέπει να προσεχτεί μέχρι να δούμε αν οι αγοραστές μπορούν να συνεχίσουν την κούρσα. "Ακόμα και αν είναι να γίνει κατοχύρωση του επιπέδου και κάποιος βρεθεί με σημαντική ρευστότητα στα επίπεδα αυτά, το πιο πιθανό είναι να βρει και πάλι την ευκαιρία να αγοράσει το επόμενο διάστημα, ενώ θα έχει δει με καλύτερες πιθανότητες, πλέον, να αλλάζει η μεσοπρόθεσμη τάση" εκτιμά ο αντιπρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ.

-Δημήτρης Τζάνας

"Σε διαδικασία συσσώρευσης με ανοδική τάση, κινείται τις τελευταίες συνεδριάσεις το Ελληνικό Χρηματιστήριο" επισημαίνει ο Δημήτρης Τζάνας.

Τα ζητήματα του εσωτερικού μετώπου και ιδιαίτερα οι διαπραγματεύσεις με τους Δανειστές, συνεχίζουν με τη συνήθη αργή διαδικασία, με αναγγελία προόδου γύρω από το Φορολογικό, όχι όμως και το Ασφαλιστικό.

Προσδοκάται, ωστόσο, να αναγγελθεί η επίτευξη "κάποιας συμφωνίας" τις επόμενες ημέρες, ενόψει του δεδομένου ότι το τέλος της επόμενης εβδομάδος (27/3) συμπίπτει με το Πάσχα των Καθολικών που συνιστά αργία για τους Εκπροσώπους των Δανειστών.

Παράλληλα, την ερχόμενη Πέμπτη επαναλαμβάνεται η Σύνοδος Κορυφής της Ε.Ε., με τη συμμετοχή της Τουρκίας, που αναμένεται να λάβει αποφάσεις για το Προσφυγικό, με την προσδοκία αναγγελίας κάποιας συμφωνίας που να είναι δυνατό να εφαρμοστεί και να είναι αποδεκτή από όλα τα Μέρη.

Ακόμη, στο τέλος της εβδομάδος θα ολοκληρωθεί και η μετάταξη του Ελληνικού Χρηματιστηρίου στις Αναδυόμενες Αγορές, με την προσδοκία κάποιων υπολογίσιμων νέων ροών λόγω του rebalancing (αποτέλεσμα αναδιάρθρωσης) στους δείκτες, συντηρώντας έτσι κάποιες θετικές χρηματιστηριακές προσδοκίες.

Οι ανακοινώσεις των ετήσιων αποτελεσμάτων των Τραπεζών, από κοινού με την οριστικοποίηση του κανονιστικού πλαισίου για τη διαχείριση των "κόκκινων" δανείων, αποτέλεσαν την πιο αξιοσημείωτη εξέλιξη της οικονομικής ειδησεογραφίας. Επιδιώκοντας το μεγαλύτερο δυνατό βαθμό θωράκισής τους, οι Τράπεζες εμφάνισαν υψηλές προβλέψεις με στόχο την δυνατότητα καταγραφής κερδοφορίας στα καθαρά αποτελέσματα της τρέχουσας χρήσης, καθώς ήδη αυτό συντελείται στα οργανικά αποτελέσματα του 2015.

Παράλληλα, η Τράπεζα Ελλάδος δημοσιοποίησε το πλαίσιο λειτουργίας των Φορέων που θα αναλάβουν τα της διαχείρισης των "κόκκινων" δανείων, αναγγέλλοντας ότι η αδειοδότηση των υποψήφιων Φορέων θα ξεκινήσει μετά την Αξιολόγηση της Ελληνικής Οικονομίας.

Επομένως, η όλη διαδικασία μπορεί να οδηγήσει σε ουσιαστική κινητικότητα (αναθέσεις διαχείρισης /πωλήσεις NPLs) μετά το 1ο εξάμηνο. Η Αγορά, ωστόσο, έχει ένα συγκεκριμένο οδικό χάρτη που μπορεί να επαναφέρει τον Τραπεζικό κλάδο στις υπό εξέταση επενδυτικές επιλογές ( ακόμη και εντός του 2016), αν υλοποιηθεί το αισιόδοξο σενάριο μακροοικονομικών εξελίξεων.

Στο διεθνές περιβάλλον, ο Μάριο Ντράγκι πέτυχε να αναγγείλει, με πειστικό τρόπο, την περαιτέρω χαλάρωση της νομισματικής πολιτικής της Ευρωζώνης, προκαλώντας θετική διέγερση στις Διεθνείς Αγορές αλλά και έντονη μεταβλητότητα.

Ταυτόχρονα, η αύξηση της Βιομηχανικής Παραγωγής στην Ε.Ε. για τον Ιανουάριο "δικαιώνει" όσους θεωρούν ότι είναι δυνατή η αποφυγή της ύφεσης, χωρίς να υπάρξουν πρόσθετες πολιτικές που θα περιλάβουν και τη συνεισφορά δημοσιονομικών μέτρων. Οι εξελίξεις λοιπόν (της Federal συμπεριλαμβανομένης το επόμενο διήμερο), σύμφωνα με την εκτίμηση του διευθυντή πωλήσεων της Κύκλος ΑΧΕΠΕΥ, εγγυώνται έντονες διακυμάνσεις στις Διεθνείς Χρηματιστηριακές Αγορές, αλλά και στην Ελληνική, για το επόμενο διάστημα, αναμένοντας τα δεδομένα εκείνα που ίσως σηματοδοτήσουν ευκρινέστερα μια πιθανή τάση.

Οι διεθνείς οικονομικές εξελίξεις

Μόνο ο Shanghai Composite (+0,17%) διασώθηκε με θετικό πρόσημο από τις μεγάλες Αγορές Ασίας και Ειρηνικού, όπου τις μεγαλύτερες απώλειες σημείωσε ο Αυστραλιανός ASX 200 (-1,43%).

Επιφυλακτικό το κλίμα στην Ευρώπη και στο ξεκίνημα της συνεδρίασης στην Wall Street, αξιοπρόσεκτες πιέσεις στο US Oil, πέριξ του προηγούμενου κλεισίματος κινούνται Ευρώ και Χρυσός.

Ξεκινώντας εξ Ανατολών, η BoJ αποφάσισε να διατηρήσει αμετάβλητη τη νομισματική της πολιτική. Όπως αναμενόταν, διατήρησε τη δέσμευσή της για αύξηση της νομισματικής βάσης με ετήσιο ρυθμό 80 τρισ. γεν ($700 δισ), ενώ διατήρησε αμετάβλητα τα επιτόκια στο -0,1%. Παράλληλα, αποφάσισε να εξαιρέσει τα MRF από το συγκεκριμένο επιτόκιο και να επιβάλει μηδενικό επιτόκιο από τον Απρίλιο.

"Η Ιαπωνική Οικονομία, η οποία συρρικνώθηκε το δ' τρίμηνο, αναμένεται να εμφανίσει στην καλύτερη περίπτωση ελάχιστη ανάπτυξη αυτό το τρίμηνο, οι πραγματικοί μισθοί υποχωρούν και δεν αναμένεται να αυξηθούν σημαντικά φέτος, ενώ ο πληθωρισμός συνεχίζει να αποδυναμώνεται" ανέφερε σε ανακοίνωσή της η Τράπεζα της Ιαπωνίας. Σύμφωνα με τον διοικητή της Τράπεζας, "οι Εξαγωγές και η Βιομηχανική Παραγωγή θα παραμείνουν για την ώρα υποτονικές, όμως σταδιακά θα ανακάμψουν, ενώ ο πληθωρισμός αναμένεται να φτάσει τον στόχο του 2% γύρω στο α' εξάμηνο του 2017.

Με τα παραπάνω δεδομένα, ευνόητο είναι πως η προσοχή της επενδυτικής κοινότητας μεταφέρεται στην διήμερη συνεδρίαση της Fed, ενώ αυτή την εβδομάδα συνεδριάζουν η BoE, αλλά και οι Κεντρικές Τράπεζες Νορβηγίας και Ελβετίας.

Μεταφερόμενοι στις ΗΠΑ, πτωτικά για δεύτερο συνεχόμενο μήνα κινήθηκαν οι Λιανικές Πωλήσεις το Φεβρουάριο, καταγράφοντας πάντως πτώση μικρότερη των προβλέψεων. Ειδικότερα, υποχώρησαν 0,1% έναντι εκτιμήσεων για υποχώρηση κατά 0,2%. Παράλληλα, αναθεωρήθηκε σε αρνητική η μέτρηση του Ιανουαρίου, στο -0,4%.

Εν τω μεταξύ, οι τιμές παραγωγού υποχώρησαν 0,2% τον ίδιο μήνα, καταγράφοντας την πέμπτη υποχώρηση τους τελευταίους επτά μήνες, Οι αναλυτές που συμμετείχαν σε δημοσκόπηση της "The Wall Street Journal", ανέμεναν ότι οι συνολικές τιμές θα υποχωρήσουν 0,2%

Η Μorgan Stanley περικόπτει την τιμή-στόχο που θέτει για τον δείκτη S&P 500, θέτοντας νέα τιμή - στόχο τις 2.050 μονάδες, από 2.175 πριν. "Οι χαμηλότερες προβλέψεις για την Ανάπτυξη αλλά και το αυξημένο πολιτικό ρίσκο μας οδηγούν να αναθεωρήσουμε τις εκτιμήσεις μας", τονίζει η Morgan Stanley. Πλέον προβλέπει για τις ΗΠΑ ανάπτυξη 1,7% το 2016, σε σχέση με παλαιότερη πρόβλεψη 1,9%. Για την Ευρωζώνη βλέπει ανάπτυξη της τάξεως του 1,5%. Οι αναλυτές της Morgan Stanley προέβησαν παράλληλα σε μείωση των στόχων που έχουν θέσει για τον δείκτη MSCI Europe στις 1.300 μονάδες από 1.500 πριν και για τον δείκτη MSCI Emerging Markets στις 735 μονάδες από 850.

Επιστροφή στο ΧΑ

Επιστρέφοντας "εντός των τειχών" και σύμφωνα με την έκθεση απολογισμού δράσεων των Υπηρεσιών της Γενικής Γραμματείας Δημοσίων Εσόδων για το έτος 2015, "οι Έλληνες φορολογούμενοι που έχουν φορτωθεί με ληξιπρόθεσμα χρέη προς το Δημόσιο έφθασαν τα 4.305.153 άτομα την 1η-1-2016, υπερβαίνοντας πλέον το 50% του συνόλου των ενήλικων πολιτών που είναι υπόχρεοι υποβολής φορολογικών δηλώσεων. Το συνολικό ποσό ληξιπρόθεσμων χρεών που οφείλουν οι 4.305.153 φορολογούμενοι έφθασε τα 86,298 δισ ευρώ, χωρίς στο ποσό αυτό να υπολογίζονται οι ληξιπρόθεσμες οφειλές προς τα Τελωνεία".

Στα 13,5 ευρώ θέτει το στόχο για τη μετοχή της Motor Oil η UBS σε έκθεσή της, μετά και τα αποτελέσματα της εισηγμένης, στην οποία διατηρεί τη σύσταση "buy" για τον τίτλο. Η UBS σημειώνει ότι τα αποτελέσματα δ' τριμήνου ξεπέρασαν τις εκτιμήσεις, ενώ και το μέρισμα για το 2015, στα 0,65 ευρώ, υπερβαίνει τις προσδοκίες των αναλυτών.

Από εκεί και πέρα και όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο, όπως και ο Τραπεζικός, αναρριχόμενος μέχρι τις 581,52 μονάδες (+2,71%). Στις 17.00 βρέθηκε στις 576,42 (+1,81%) και μέσω των τελικών δημοπρασιών έκλεισε στις 579,3 μονάδες με κέρδη 2,31%.

Ο τζίρος αναρριχήθηκε στα 100,2 εκατ. από τα οποία τα 2,2 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΕΥΡΩΒ, ΑΛΦΑ, ΣΑΡ, ΤΙΤΚ, ΕΤΕ, ΕΛΠΕ). Άλλαξαν χέρια 149546411 τίτλοι από τους οποίους οι 131674093 αφορούσαν συναλλαγές στο ταμπλώ του FTSE25.

Μένοντας στο ταμπλώ των Δεικτοβαρών μετοχών, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι ΑΛΦΑ, ΕΤΕ, ΕΥΡΩΒ, ΠΕΙΡ, ΔΕΗ, ΕΛΛΑΚΤΩΡ, ΕΛΠΕ, ΕΥΔΑΠ, ΕΧΑΕ, ΜΕΤΚ, ΜΟΗ, ΜΠΕΛΑ, ΟΠΑΠ, ΤΕΝΕΡΓ. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Eurobank, Αεροπορία Αιγαίου και ΟΠΑΠ και στο χαμηλό ημέρας η Εθνική.

Θα μπορούσε να είναι και καλύτερη η τελική εικόνα με 72 ανοδικές μετοχές, έναντι 34 πτωτικών, ενώ για 18 τίτλους τα ημερήσια κέρδη ξεπέρασαν το 5%.

---ΧΠΑ

Με καθαρά ανοδική συνεδρίαση ξεκίνησε η χρηματιστηριακή εβδομάδα και στην Αγορά Παραγώγων, ενώ, παρά τις μετακυλίσεις θέσεων, σε σταθερά χαμηλά επίπεδα παρέμειναν οι συναλλαγές στα συμβόλαια του δείκτη.

Σημαντικά αυξημένος ο όγκος στα Σ.Μ.Ε. επί μετοχών (106.688 συμβόλαια).

Στα 7.254 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Μάρτιος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 4.085, 2.386 για τον Μάρτιο, 1.698 για τον Απρίλιο, 1 για τον Μάιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 158) κινήθηκε μεταξύ 155 και 161 μονάδων, κλείνοντας με υποτίμηση 0,63%, σύμφωνα με την τιμή εκκαθάρισης.

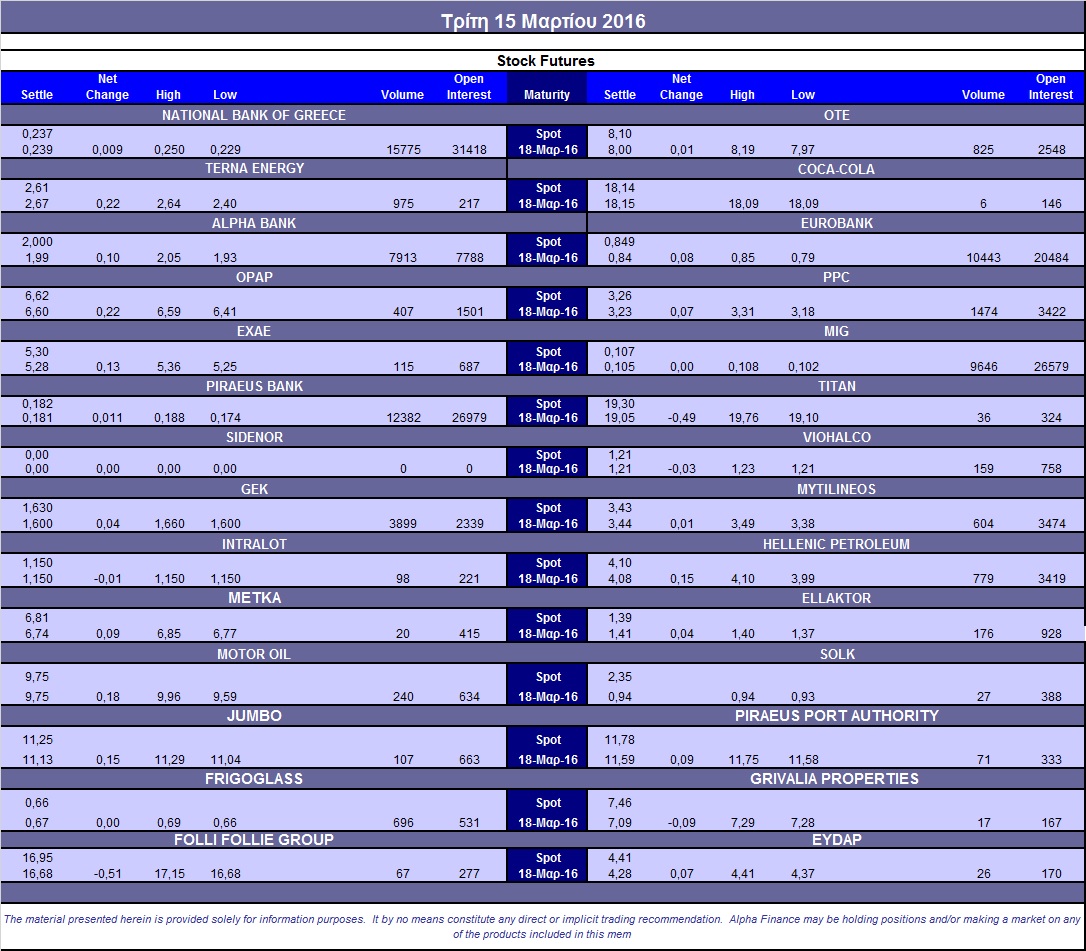

Χαμηλός ο αξιοσημείωτος δανεισμός τίτλων (6.400 ΕΧΑΕ, 5.000 ΓΕΚ, 15.000 Eurobank), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (735), ΔΕΗ (2.540), Alpha Bank (9.077), Eurobank (16.874), Πειραιώς (17.808), Εθνική (25.281), MIG (18.179), ΟΤΕ (1.010), Μυτιληναίο (1.071), ΓΕΚ (7.512), Ελ. Πετρέλαια (1.242), Ελλάκτωρα (255), Motor Oil (385), Viohalco (333), ΟΛΠ (135), Frigoglass (1.383), Intralot (256), Folli Follie Group (146), ΕΧΑΕ (206), Τέρνα Ενεργειακή (1.861).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, οριακή βελτίωση παρουσίασε η κινητικότητα στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης, όπου καταγράφηκαν 779 τεμάχια (645 calls και 134 puts), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα διατηρήθηκε στο 43%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (1.220.526 τεμ.). Πειραιώς (3.210.343 τεμ.), Alpha Bank (3.401.805 τεμ.) και Eurobank (2.146.981 τεμ.), ΔΕΗ (1.227.224 τεμ.).

Πηγή: Alpha Finance