Με μία εμφαντική συνεδρίαση- μεγάλου τζίρου και... μεγάλης πτώσης- το ελληνικό χρηματιστήριο "επιστρέφει" στις αναπτυσσόμενες αγορές.Σε μία ημέρα, όπου άλλαξαν χέρια σχεδόν 400 εκατ. μετοχές, συνολικής αξίας 305 εκατ. ευρώ ο Γενικός Δείκτης "μέτρησε" ζημιές 3,29% υποχωρώντας χαμηλότερα των 550 μονάδων, ο FT25 με "βουτιά" 3,22% προς τις 151/150 με τον τραπεζικό να διορθώνει 3,27% προς την περιοχή των 40 μονάδων το ΧΑ υποβαθμίστηκε συνέπεια ενός μεγαλύτερου κύκλου δραματικής επιδείνωσης της ίδιας της ελληνικής οικονομίας και όχι μόνο.

Τέλος εποχής, όπως σημειώνει ο Θανάσης Σταυρόπουλος στο αναλυτικό σχόλιο του σε μία συνεδρίαση που από νωρίς οι βασικοί δείκτες εξέπεμπαν σημάδια κόπωσης (*) και που αρκετοί ξένοι περίμεναν το κλείσιμο για να πουλήσουν τις θέσεις τους κυρίως σε έλληνες παίκτες.

Ο τζίρος της Παρασκευής σχεδόν 5πλάσιος από αυτόν της Πέμπτης αποδόθηκε εν μέρει και στις εσπευσμένες ρευστοποιήσεις (επιπλέον των προγραμματισμένων) λόγω της... εμπλοκής που παρουσιάσθηκε με το ΔΝΤ. Ουσιαστικά για τον ΓΔ χάθηκαν ολόκληρες δύο ποσοστιαίες μονάδες στην δημοπρασία του "κλεισίματος" καθώς από το μείον 1,30% διευρύνθηκε σε 3,30% με τον ΓΔ μάλιστα να χάνει τις σημαντικές 550 μονάδες και σε κλείσιμο.

Πρακτικά πολλά ξένα χαρτοφυλάκια και παίκτες, που είχαν πριμοδοτήσει τη αντίδραση του ΧΑ από τα ιστορικά χαμηλά των 420 κυρίως όμως από τα τελευταία χαμηλά των 471 μονάδων- με αιχμή τον τραπεζικό κλάδο- βρήκαν μία καλή αφορμή για να πουλήσουν μέρος των θέσεων τους (κυρίως) σε Έλληνες και δευτερευόντως σε άλλα ξένα funds.

Λογικά τα ίδια θα έχουν τη δυνατότητα και ανάλογα με την πορεία των εξελίξεων στις αμέσως επόμενες 1-2 εβδομάδες να επανατοποθετηθούν από χαμηλότερες τιμές, να (ξανά) αγοράσουν τραπεζικές μετοχές σε φθηνότερες τιμές και blue chips σε επίπεδα (Γενικού Δείκτη) προς τις 530 (ή και χαμηλότερα) μονάδες.

Τα δυο σενάρια

Ωστόσο από Δευτέρα ξεκινά μία νέα σελίδα (και) για το ΧΑ εν μέσω των γνωστών σοβαρότατων προβλημάτων (όχι μόνο για το ΧΑ) που βραχυπρόθεσμα έχει δύο εκδοχές. Η πρώτη η αισιόδοξη θέλει το ΧΑ να επανακάμπτει προς τα "τελευταία υψηλά" και δοκιμάζοντας τις 580 να πιάσει τον στόχο των 605-610 μονάδων. Αυτό ωστόσο δεν δείχνει σε αυτή τη φάση να συγκεντρώνει τις περισσότερες πιθανότητες καθώς η βασική προϋπόθεση για κλείσιμο της αξιολόγησης δεν εκπληρώνεται μετά την ανακοίνωση ότι οι δανειστές αποχωρούν για τις εορτές του (Καθολικού) Πάσχα.

Οπότε στην βραχυπρόθεσμη προσέγγιση μας, που περιλαμβάνει τις τέσσερις συνεδριάσεις της επόμενης εβδομάδας (αργία η Παρασκευή της 25ης Μαρτίου) και την μεθεπόμενη- τελευταία για τον Μάρτιο- θα κριθεί η τάση που έφερε το ΧΑ από τα χαμηλά της 11/2 (420) κυρίως όμως από τις 471 μονάδες με ένα σημαντικό σερί έως την ζώνη των 580 μονάδων.

Με τα ισχύοντα δεδομένα η αγορά δύσκολα θα αποφύγει την δοκιμασία τιμών χαμηλότερα των σημαντικών 530 μονάδων με ότι αυτό σημαίνει για την βραχυπρόθεσμη τάση και τον κίνδυνο δοκιμασίας της προς τις 510/500 μονάδες.

Ωστόσο, όπως σημειώνει ο Μάνος Χατζηδάκης (ΒΕΤΑ χρηματιστηριακή) ακόμη και μετά το (ξε)φόρτωμα στο κλείσιμο της Παρασκευής δεν μπορεί να θεωρηθεί πως έχει αλλάξει η τάση δραματικά, τουλάχιστον όσο ο ΓΔ παραμένει πάνω από τις 530 μονάδες.

Την εβδομάδα συνεχίζεται η ανακοίνωση αποτελεσμάτων 2015, με τα Ελληνικά Χρηματιστήρια και την Τέρνα Ενεργειακή, την Δευτέρα και να συνεχίζουν Μυτιληναίος- ΜΕΤΚΑ (πρωί της Τετάρτης), και την Αεροπορία Αιγαίου να ολοκληρώνει τον κύκλο την Πέμπτη.

Αν και χωρίς σημαντικές ανατροπές το κλείσιμο της "τριπλής σειράς" στα Παράγωγα και αρκετά νωρίτερα από την "βουτιά" του κλεισίματος καλό θα ήταν να συνεκτιμηθεί η αύξηση των συναλλαγών σε ΣΜΕ επί μετοχών αλλά και τα 11.049 ΣΜΕ του δείκτη για τον μήνα Απρίλιο. Στο 1,8% η υπερτίμηση με τις δημοπρασίες να αιφνιδιάζουν καθώς ο FT25 κινήθηκε μεταξύ 149,25 έως 159,5 μονάδες.

(*) στον Εκηβόλο της Παρασκευής με αφορμή μέτρηση του Δ.Μ (από την ομάδα ανάλυσης The Trader's Diary) είχε γίνει (από τις 11.42΄) ειδική αναφορά/προειδοποίηση για τα "σημάδια κόπωσης για τον ΓΔ".

(**) επειδή οι τελευταίες εξελίξεις με αφορμή (και ) το λεγόμενο "μεταναστευτικό" αφορούν σε ευρύτερα θέματα (που άπτονται του παρόντος και του μέλλοντος της χώρας μας) βρίσκω εξαιρετικό το άρθρο του νουνεχούς Στάθη Παπαβασιλείου για "το εκκρεμές της Ιστορίας , που γυρίζει" από το rosicrux.blogspot.gr.

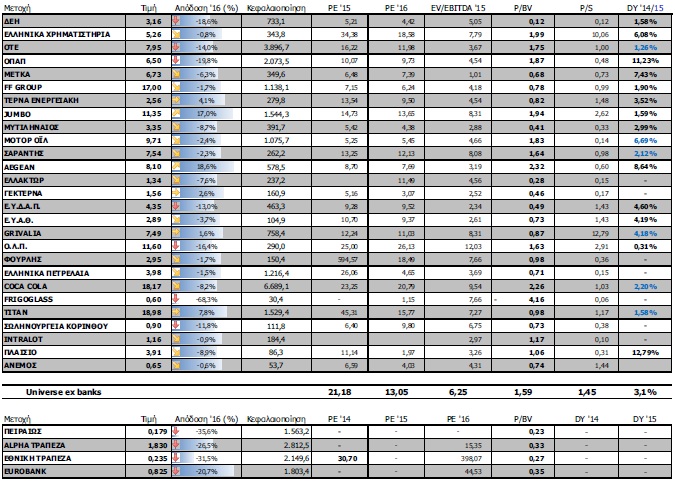

Οι αποτιμήσεις των blue chips

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 548,58 μονάδες με πτώση 3,11%. Συγκεκριμένα, ο FT 25 υποχώρησε 2,62% ενώ ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε υψηλότερα 0,29%.

Εβδομαδιαία πτώση σημείωσαν μεταξύ άλλων οι κλάδοι: Ακίνητης Περιουσίας (-12,07%), Τηλεπικοινωνίες (-7,96%), Χρηματοοικονομικές Υπηρεσίες (-7,27%) και Πρώτες Ύλες (-7,12%).

Στον αντίποδα, εβδομαδιαία άνοδο σημείωσαν οι κλάδοι: Ασφάλειες (+4,65%), Τρόφιμα- Ποτά (+3,39%), Χημικά (+1,46%%), Τεχνολογία (+0,57%) και Προσωπικά- Οικιακά Προϊόντα (+0,40%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: Μαθιός Πυρίμαχα (45,57%), Βαρβαρέσος (33,33%), Βιοκαρπέτ (32,50%), Γενική Εμπορίου (22,33%), Λεβεντέρης (20,29%), Yalco (19,77%), Alpha Grissin (18,52%), Dionic (16,67%), Αθηνα (16,33%) και Προοδευτική (14,67%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: Sato (-32,35%), Αιολική ΑΕΕΧ (-28,09%), Φιερατέξ (-23,08%), Κέκροψ (-20,07%), Δούρος (-20%), Δομική Κρήτης (-19,76%), Δρομέας (-19,64%), Nexans (-18,83%), Space Hellas (-15,89%) και Frigoglass (-15,67%).