Με σχετική ψυχραιμία έδειξαν να αντιμετωπίζουν οι Διεθνείς Αγορές και κατ΄ επέκταση και το Ελληνικό Χρηματιστήριο, τα τρομοκρατικά χτυπήματα στις Βρυξέλλες, όμως είναι κοινό μυστικό ότι σε τέτοιες περιπτώσεις οι Αγορές αντιδρούν σε δεύτερο χρόνο, με αφορμή, πολλές φορές, μία σχετικά ασήμαντη αιτία, που όμως θα αποδειχθεί ικανή να αποφορτίσει την υπερφορτωμένη ψυχολογία των ενεργών παικτών.

Σε κάθε περίπτωση, η νέα τρομοκρατική κίνηση, αν μη τι άλλο, προσθέτει ένα ακόμα κομμάτι στο "παζλ" των ανησυχιών που διακατέχουν τα Διεθνή Χρηματιστήρια και όλοι, πλέον, περιμένουν την επόμενη κίνηση εκτόνωσης.

Ερχόμενοι στα δικά μας και η σημερινή συνεδρίαση ήλθε να επιβεβαιώσει με τον πλέον ενδεικτικό τρόπο, όλους όσους υποστήριζαν ότι η επερχόμενη έλευση του Πάσχα των Καθολικών θα μειώσει σημαντικά τα "inflows" και ότι το Ελληνικό Χρηματιστήριο θα αναγκαζόταν να κινηθεί "ιδίοις δυνάμεις", με ότι αυτό θα μπορούσε να συνεπάγεται (ο χαμηλότερος τζίρος των τελευταίων έξι συνεδριάσεων).

Έτσι, μετά το αρχικό σοκ, από το τρομοκρατικό χτύπημα, με την Εγχώρια Αγορά να "βλέπει" αρκετά νωρίς τα χαμηλά ημέρας, η υπόλοιπη συνεδρίαση αναλώθηκε σε κίνηση του Γενικού Δείκτη σε σχετικά στενό εύρος και με αρκετές εναλλαγές προσήμων, οι "κόκκινες" μετοχές διατηρούσαν ένα μικρό προβάδισμα στο μεγαλύτερο μέρος της ημέρας, ενώ απόλυτα επιφυλακτικές και αρκετές φορές "contrarian", ήταν οι κινήσεις των ενεργών παικτών, στο ταμπλώ του FTSE25.

Αυτά μέχρι τις τελικές δημοπρασίες, οι οποίες όχι μόνο έκριναν το τελικό πρόσημο των βασικών δεικτών του Χ.Α., κλείνοντας, μάλιστα, τον Γενικό Δείκτη στο υψηλό ημέρας και μαζί με αυτόν και οκτώ τίτλους του 25αρη (λεπτομερής αναφορά στην συνέχεια του σχολίου), αλλά έστω και στα "χασομέρια" έδωσαν την πρώτη θέση στις μετοχές με θετικό πρόσημο, επιβεβαιώνοντας την πολύ εύκολη αλλαγή της εικόνας, σε μία τόσο "ρηχή" Αγορά, όσο το Ελληνικό Χρηματιστήριο.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Συνέχιση της μεταβλητότητας, έστω και με ηπιότερους ρυθμούς, προέβλεπαν στις πρωινές εκτιμήσεις τους οι εγχώριοι αναλυτές, με τους ενεργούς παίκτες να εστιάζουν στα αποτελέσματα των εισηγμένων που δημοσιεύονται, όμως κανείς δεν περίμενε σημαντική αντίδραση από μία Αγορά όπου ο Γενικός Δείκτης ερχόταν από τέσσερις συνεχόμενες πτωτικές συνεδριάσεις, με αθροιστικές απώλειες 6,49% και μάλιστα όταν πριν τις σημερινές τελικές δημοπρασίες είχε γυρίσει σε οριακά αρνητικό πρόσημο, με τον κλαδικό δείκτη των Τραπεζών να σημειώνει απώλειες 1,75%.

Σε κάθε περίπτωση και όπως έδειξε και η σημερινή συνεδρίαση βασική μέριμνα των ενεργών χαρτοφυλακίων, ήταν η μη υποχώρηση του Δείκτη χαμηλότερα των 535 μονάδων, καθώς κάτι τέτοιο θα ανέβαζε στροφές στην πτωτική τάση και βέβαια η όσο το δυνατόν καλύτερη τελική εικόνα, κάτι που επετεύχθη με χαμηλό κόστος, με το τράβηγμα των Τραπεζικών μετοχών από τα χαμηλά ημέρας και το κλείσιμο αρκετών Δεικτοβαρών τίτλων στα ημερήσια υψηλά.

Ξεκινώντας από το Τραπεζικό ταμπλώ και παρά το αρχικά "κόκκινο" ξεκίνημα, η τελική εικόνα θα μπορούσε να χαρακτηριστεί μικτή, όμως χρειάζεται απόλυτη προσοχή, καθώς αρκετοί, Δεικτοβαρείς, Τραπεζικοί τίτλοι έχουν ήδη δώσει ένα πρώτο σήμα αποβίβασης, ενώ και οι υπόλοιποι είναι πολύ κοντά στο να δώσουν σήμα εξόδου, πάντα με βάση τα ημερήσια γραφήματα.

Tο ημερήσιο διάγραμμα του Τραπεζικού Δείκτη

Εννοείται ότι το "τεχνικό" κλείσιμο, μέσω των τελικών δημοπρασιών, ασφαλώς και δεν έπεισε όσους, λίγους, παρακολούθησαν την σημερινή συνεδρίαση "step by step".

Έτσι, σήμα πώλησης δίνει η μετοχή της Alpha Bank (0%) με κλεισίματα χαμηλότερα των 1,67 ευρώ και της Πειραιώς (+2,5%) με κλεισίματα χαμηλότερα των 0,1570 ευρώ.

Έχουν ήδη δώσει σήμα πώλησης η Εθνική (-1,85%) με την καθοδική διαφυγή χαμηλότερα των 0,2180 ευρώ και η Eurobank (+2,45%), καθώς έδωσε συνεχόμενα κλεισίματα χαμηλότερα των 0,795 ευρώ.

Περισσότερο ενδιαφέρουσα θα μπορούσε να χαρακτηριστεί η εικόνα, στον υπόλοιπο, μη Τραπεζικό, 25αρη, καθώς οι επιμέρους κινήσεις, σε αρκετές των περιπτώσεων ήταν έως και διαμετρικά αντίθετες.

Έτσι, θα μπορούσε να υποστηριχθεί ότι μάλλον απογοήτευσαν οι ΔΕΗ (-2,41%), ΟΠΑΠ (-0,81%) και ΟΤΕ (-2,15%) και λιγότεροι οι Viohalco (-1,87%), Motor Oil (-1,52%) και Folli Foliie Group (-1,23%).

Αξίζει να σημειωθεί, για την περίπτωση του τίτλου της Επιχείρησης Ηλεκτρισμού, πως όσο αυτός παραμένει (σε κλείσιμο) χαμηλότερα των 3,27 ευρώ, η τάση δείχνει κραταιά πτωτική.

Από την άλλη και από τους θετικούς, ημερήσιους, πρωταγωνιστές, ξεχώρισαν, για διαφορετικούς λόγους, οι Jumbo (+3,48%), Lamda Development (+5,91%) και Τέρνα Ενεργειακή (+0,79%).

Στην περίπτωση της Jumbo, που δείχνει να επιστρέφει προς τα πρόσφατα υψηλά, τα 11,60 ευρώ συνεχίζουν να είναι κύρια αντίσταση, ενώ το 10,80 είναι το "stop" μας, που διάσπαση μπορεί να μας φέρει λίγο κάτω από 10.

Στην περίπτωση της Lamda Development (δεύτερη συνεχόμενη ανοδική συνεδρίαση), δείχνει εξαιρετικά ισχυροποιημένη η αντίσταση στα 4,05 ευρώ, ενώ οι πρώτες στηρίξεις εντοπίζονται στα 3,85, 3,70 και 3,50 ευρώ.

Για την Τέρνα Ενεργειακή, που και αυτή συμπλήρωσε δύο συνεχόμενες ανοδικές συνεδριάσεις, πολλά θα κριθούν στην ζώνη αντίστασης των 2,75 - 2,80 ευρώ, ενώ οι πρώτες στηρίξεις οριοθετούνται στα 2,43 και 2,20 ευρώ.

"Οι Ελληνικές Αρχές στοχεύουν σε κλείσιμο των διαπραγματεύσεων με τους Πιστωτές, για την πρώτη αξιολόγηση, μέχρι τις 12 - 13 Απριλίου και η τελική συμφωνία θα επικυρωθεί στις 22 Απριλίου (σ.σ. έχει προγραμματιστεί Eurogroup)" δήλωσε από τη Βουλή ο Υπουργός Οικονομικών κ. Ευκλείδης Τσακαλώτος.

Νέα καθίζηση παρουσίασαν οι συναλλαγές στην Αγορά Παραγώγων, όσον αφορά τα συμβόλαια του δείκτη, με σχετικά εμφανές, πλέον, το discount, τόσο στο συμβόλαιο Απριλίου, όσο και σε αυτό του Μαϊου (με ελαχιστότατες συναλλαγές), ενώ εμφανής ήταν η παρουσία των πωλητών στην Αγορά ομολόγων, έστω και αν οι αποδόσεις του 2ετους δείχνουν να υποχωρούν από τα πρωινά υψηλά του 10,14%: 2ετες 9,62%, 5ετες 9,48% και 10ετες 8,83%.

Τεχνικά και παρά το "φτιασίδωμα" μέσω των τελικών δημοπρασιών, που απέτρεψαν, πιθανή, πέμπτη συνεχόμενη αρνητική συνεδρίαση, για τον Γενικό Δείκτη, η τεχνική εικόνα απαιτεί απόλυτη επιφύλαξη και μόνο κινήσεις σε επιμέρους τίτλους που δημιουργούν τάση, ή "δικαιούνται καλύτερης χρηματιστηριακής μεταχείρισης", λόγω ικανοποιητικών αποτελεσμάτων.

Με βάση τα ημερήσια διαγράμματα και ξεκινώντας από τον δείκτη υψηλής κεφαλαιοποίησης (+0,36%) οι 150 - 151 μονάδες είναι κοντινή αντίσταση και οι 154 κύρια. Επόμενες στηρίξεις στις 146, 142 και 139 μονάδες. "Intraday position short" με "stop" τις 159 μονάδες.

Στην περίπτωση του Γενικού Δείκτη, οι 553 μονάδες παραμένουν σαν πρώτη αντίσταση, ενώ οι στηρίξεις εντοπίζονται στις 537, 521 και 510 μονάδες. Παραμένουν ανοιχτά τα "gap" στις 522,98 - 524,24, 588,74 και 613,38 μονάδες.

Χαμηλότερα του 25αρη, νέα υψηλά 91 μηνών για τον Σαράντη (+6,45%), με ελάχιστες έως καθόλου συναλλαγές η Βιοκαρπέτ (+8,49%) προσπαθεί να αποδράσει από τα πρόσφατα χαμηλά των 0,151 ευρώ (κλείσιμο 9/3), ενώ καθοδική εκτόνωση σημειώθηκε στην MLS (-7,89%, παρά τις συνεχιζόμενες αγορές από τον βασικό μέτοχο), με τον τίτλο να φλερτάρει με χαμηλά 31 μηνών (βλ. διάγραμμα).

Η πορεία της MLS από την αρχή του έτους

Τι σχολιάζουν οι αναλυτές της αγοράς

"Η ολοκλήρωση της μετοχικής αναδιάρθρωσης που συντελέστηκε την περασμένη Παρασκευή (rebalancing), στο πλαίσιο της μετάταξης του Ελληνικού Χρηματιστηρίου στις Αναδυόμενες Αγορές, σηματοδοτεί την έναρξη μιας νέα περιόδου" σύμφωνα με την άποψη του Δημήτρη Τζάνα.

Έτσι, το Ελληνικό Χρηματιστήριο θα παρακολουθείται, πλέον, από τα funds που επικεντρώνουν στις Αναδυόμενες Αγορές, όπως άλλωστε συνέβαινε μέχρι τις αρχές της προηγούμενης δεκαετίας, χωρίς ωστόσο τώρα τη ουσιαστική συμμετοχή επενδυτών εσωτερικού. Επομένως, η κίνηση του Χρηματιστηρίου μας, θα ακολουθεί τα δρώμενα των Αναδυομένων Αγορών με την αυξημένη, μεταξύ άλλων, μεταβλητότητά τους και η συναλλακτική δραστηριότητα θα επικεντρώνει σε μια παλέτα μετοχών (22 συνολικά) που συμμετέχουν στους δείκτες υψηλής - μεσαίας και χαμηλής κεφαλαιοποίησης του FTSE.

Πάντως, ενόψει του Πάσχα των Καθολικών, η συναλλακτική δραστηριοποίηση των διαχειριστών των διεθνών funds υφίσταται ήδη τη συνήθη μείωσή της, με συνέπεια να διαμορφώνονται προϋποθέσεις για σκηνικό αναμονής στο Χρηματιστήριο. Παρ' όλα αυτά, συνεχίζεται η διαδικασία επιλεκτικής αποεπένδυσης, καθώς η συνεδρίαση της Παρασκευής κατέδειξε ότι συνέτρεχαν λόγοι για εκτεταμένες ρευστοποιήσεις από πολλά χαρτοφυλάκια που είχαν υπερεκτεθεί σε Ελληνικούς τίτλους, θεωρώντας ότι η μετάταξη του Ελληνικού Χρηματιστηρίου θα συνοδευθεί από υψηλότερες των αναμενομένων νέες ροές, εκτίμηση που δεν εκπληρώθηκε.

Η διαδικασία αυτή θα δοκιμάσει τη αντοχή των αντιστάσεων στην περιοχή των 500 - 540 μονάδων του Γενικού Δείκτη, καθώς η περιρρέουσα ατμόσφαιρα τροφοδοτείται με αρνητικά δεδομένα.

Έτσι, οι διαπραγματεύσεις με τους Δανειστές θα συνεχιστούν μετά τις 2/4 με πλέον αισιόδοξο σενάριο την ολοκλήρωσή τους μέχρι τις 11/4 οπότε συνέρχεται το EWG, που πρέπει να εγκρίνει τη συμφωνία πριν την οριστική του Eurogroup.

Συμφωνία με αναμφισβήτητα επώδυνους όρους για το Ασφαλιστικό, το Φορολογικό και το θέμα των "κόκκινων" δανείων, διαβατήριο όμως για θετική αξιολόγηση, ευεργετική διευθέτηση για το Δημόσιο χρέος και επωφελείς της δράσεις της ΕΚΤ για τη ρευστότητα του Τραπεζικού Συστήματος.

Από την άλλη πλευρά, με ψύχραιμο τρόπο αντέδρασαν οι Διεθνείς Αγορές στις δραματικές εξελίξεις που έγιναν στις Βρυξέλλες. Αυτό είναι και αποτέλεσμα της στάσης των Κεντρικών Τραπεζών, ιδιαίτερα δε της Federal Reserve, που έχουν αποδείξει ότι έχουν αυξημένα αντανακλαστικά για την αντιμετώπιση των αρνητικών παρενεργειών από τρομοκρατικά χτυπήματα.

"Επιπλέον, η Federal Reserve αναστέλλει, επί της ουσίας, την αναπροσαρμογή των αυξήσεων στα παρεμβατικά της επιτόκια, οδηγώντας την ισοτιμία δολαρίου / ευρώ σε επιθυμητά για τη Αμερικανική Οικονομία επίπεδα και επομένως, ανεπιθύμητα όμως για την πορεία των Ευρωπαϊκών εξαγωγών λόγω της ανατίμησης του ευρώ" επισημαίνει ο διευθυντής επενδύσεων της Κύκλος ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Ακόμα μία ημέρα μικτών προσήμων για τις μεγάλες Αγορές Ασίας και Ειρηνικού, με τα μεγαλύτερα κέρδη για Nikkei (+1,94%) και τις μεγαλύτερες απώλειες για Shanghai Composite (-0,64%).

Ήπια πτωτικά η Ευρώπη, μικτά πρόσημα και μικρές μεταβολές για τους δείκτες στην Wall Street, ενισχύεται, όπως ήταν επόμενο ο Χρυσός, ελεγχόμενες απώλειες για Πετρέλαιο και Ευρώ.

Ξεκινώντας από την Ευρώπη και την Γερμανία, ο δείκτης επιχειρηματικού κλίματος αυξήθηκε στο 106,7 τον Μάρτιο από 105,7 τον προηγούμενο μήνα, ωστόσο ήταν μειωμένος σε σχέση με τον Μάρτιο του 2015 (107,8). Ο δείκτης επιχειρηματικών συνθηκών διαμορφώθηκε στο 113,8 από 112,9 τον Φεβρουάριο και από 112 τον περασμένο Μάρτιο, ενώ ο δείκτης προσδοκιών διαμορφώθηκε στο 100 από 98,9 τον Φεβρουάριο και 103,6 τον Μάρτιο του 2015.

Σύμφωνα με τα στοιχεία του Ινστιτούτου ZEW, ο δείκτης οικονομικού κλίματος διαμορφώθηκε στο 4,3 τον Μάρτιο από 1 τον προηγούμενο μήνα, ενώ αντιθέτως ο δείκτης τρεχουσών συνθηκών υποχώρησε στο 50,7 από 52,3.

Τα στοιχεία αυτά ήταν χαμηλότερα των εκτιμήσεων, καθώς αναλυτές που συμμετείχαν σε δημοσκόπηση του Reuters προέβλεπαν τον δείκτη οικονομικού κλίματος στο 5 και τον δείκτη τρεχουσών συνθηκών στο 53.

Ο Γερμανικός τομέας Μεταποίησης αναπτύχθηκε με τον πιο αργό ρυθμό των 16 τελευταίων μηνών το Μάρτιο. Ο PMI Μεταποίησης έπεσε το Μάρτιο στο 50,4 από 50,5 το Φεβρουάριο, ελάχιστα πάνω σε σχέση με το όριο του 50 που διαχωρίζει την ανάπτυξη από τη συρρίκνωση.

Στην Ευρωζώνη, ο PMI Μεταποίησης και Υπηρεσιών αυξήθηκε στο 53,7 το Μάρτιο από 53 το Φεβρουάριο, ενώ πρόκειται για υψηλά επίπεδα τριών μηνών. Η ανάγνωση ήταν υψηλότερη και της μέσης εκτίμησης των αναλυτών για 53.

"Τα οικονομικά κόστη μιας αποχώρησης της Βρετανίας από την Ευρωπαϊκή Ένωση θα επισκίαζαν τα πιθανά οφέλη, και θα είχαν πιστωτικές επιπτώσεις για μια σειρά Εκδοτών ομολόγων, μεταξύ των οποίων η Κυβέρνηση, οι Τράπεζες, οι Ασφαλιστικές και οι Εταιρείες εκτός Χρηματοπιστωτικού Τομέα της Βρετανίας", σύμφωνα με νέα έκθεση της Moody's. Όπως σημειώνει η Moody's, η γενική αβεβαιότητα μετά από μια ψήφο υπέρ του "Brexit" πιθανότατα θα έπληττε την εμπιστοσύνη σε όλη την ΕΕ και θα μπορούσε να επιβαρύνει την οικονομική ανάπτυξη, ενώ θα ήταν πιστωτικά αρνητική για την ΕΕ καθώς θα αύξανε τον κίνδυνο περαιτέρω εξόδων από το "Μπλοκ" καθώς και τη στήριξη προς κινήματα ανεξαρτητοποίησης σε άλλες Χώρες.

Ο οίκος Moody's ανακοίνωσε πως έχει θέσει υπό αξιολόγηση τη βαθμολογία της Deutsche Bank και πως ενδέχεται να την υποβαθμίσει, επικαλούμενος αυξανόμενα εμπόδια στην εκτέλεση των σχεδιασμών, καθώς η Τράπεζα προσπαθεί να σταθεροποιήσει τα κέρδη τα επόμενα τρία χρόνια. Ο οίκος εκτίμησε πως δυσκολίες που σχετίζονται με τα έσοδα και τις δαπάνες ενδέχεται να καθυστερήσουν μια βελτίωση στην κερδοφορία, προσθέτοντας ότι η κλίμακα του σχεδίου μεταστροφής, η πιθανότητα για πιο αδύναμα έσοδα και ο κίνδυνος για εμπλοκή σε περισσότερες νομικές διαδικασίες, επίσης προκαλούν αβεβαιότητα.

Μεταφερόμενοι στις ΗΠΑ, ο μεταποιητικός δείκτης PMI της Markit ενισχύθηκε στις 51,4 μονάδες τον Μάρτιο, από το χαμηλό 28 μηνών του Φεβρουαρίου στις 51,3 μονάδες.

Από την άλλη, ο μεταποιητικός δείκτης της Richmond Fed για τις επιχειρηματικές συνθήκες αναρριχήθηκε στο 22 το Μάρτιο, σκαρφαλώνοντας στο υψηλότερο επίπεδο από τον Απρίλιο του 2010, από -4 το Φεβρουάριο.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα περισσότερο εγχώριου ενδιαφέροντος, ο Γερμανός Υπουργός Οικονομικών, Βόλφγκανγκ Σόιμπλε, επανέλαβε πως η Ελλάδα πρέπει να εφαρμόσει αυτά στα οποία δεσμεύτηκε. Σύμφωνα με το Reuters, ο ίδιος ανέφερε πως "αν χρησιμοποιηθεί ξανά στο μέλλον ο Ευρωπαϊκός Μηχανισμός Στήριξης (ESM) για κάποιο Κράτος Μέλος της Ευρωζώνης, θα ζητήσει να υιοθετηθούν πιο αυστηροί όροι".

Σε αναβάθμιση της σύστασης για τη μετοχή της ΕΧΑΕ σε "Buy" από "Accumulate" προχώρησε η IBG, αναπροσαρμόζοντας παράλληλα την τιμή - στόχο στα 5,6 ευρώ, από 5,7 πριν.

Από εκεί και πέρα, ο Γενικός Δείκτης ξεκίνησε με πτωτικές διαθέσεις υποχωρώντας μέχρι τις 536,06 μονάδες (-1,04%), για να ακολουθήσει αντίδραση και εναλλαγές προσήμων. Στις 17.00 βρέθηκε στις 541,21 μονάδες (-0,09%) μέσω των τελικών δημοπρασιών έκλεισε στις 544,3 μονάδες με κέρδη 0,48%.

Ο τζίρος περιορίστηκε στα 48,4 εκατ. από τα οποία τα 1,9 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΜΟΗ, ΟΤΕ, ΓΡΙΒ, ΜΠΕΛΑ). Η Alpha Bank απέσπασε το 25% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, μόνο η Grivalia δεν ήλθε σε επαφή με το αρνητικό πρόσημο. Δεν "πάτησαν" σε θετικό έδαφος οι Viohalco, ΓΕΚΕΤΕΡΝΑ, ΟΤΕ. Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι Viohalco, Motor Oil και στο υψηλό ημέρας οι Eurobank, ΓΕΚΤΕΡΝΑ, Ελλάκτωρ, ΕΥΔΑΠ, ΕΧΑΕ, Μέτκα, Μυτιληναίος και Τιτάν.

Στο "φίνις" κρίθηκε η πρώτη θέση στην αναλογία ανοδικών (44) - πτωτικών (37) μετοχών, ενώ 10 τίτλοι ολοκλήρωσαν την συνεδρίαση με κέρδη μεγαλύτερα του 7%.

---ΧΠΑ

Συνεδρίαση εναλλαγής προσήμων και τελικού κλεισίματος κοντά στα υψηλά ημέρας και στην Αγορά Παραγώγων, με τις συναλλαγές να υποχωρούν σε ακόμα χαμηλότερα επίπεδα, τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (23.261 συμβόλαια).

Στα 11.149 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Απρίλιος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 1.515, 1.507 για τον Απρίλιο, 8 για τον Μάιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον δεύτερο μήνα, 147) κινήθηκε μεταξύ 142,25 και 147,75 μονάδων, διατηρώντας την υποτίμηση στο 0,55%, σύμφωνα με την τιμή εκκαθάρισης.

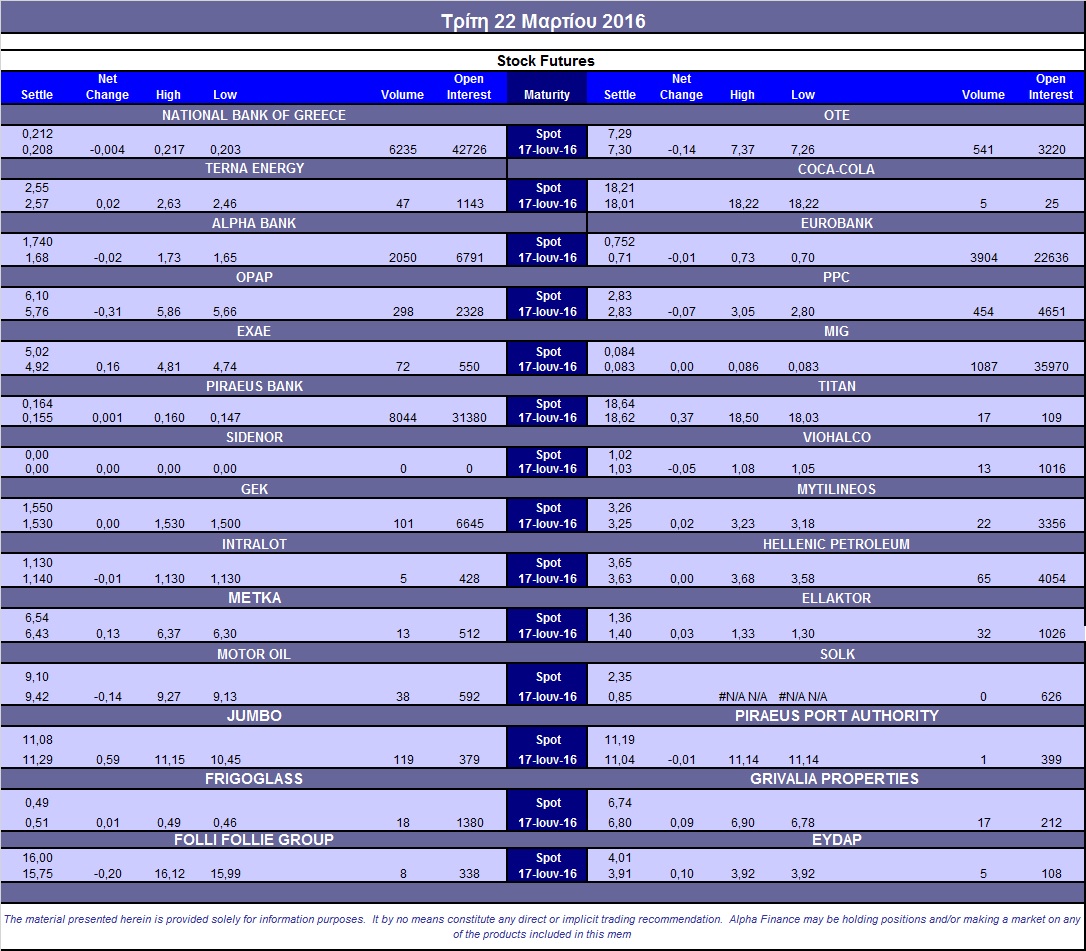

Αυξήθηκε ελαφρώς ο αξιοσημείωτος δανεισμός τίτλων (15.000 Εθνική, 11.500 ΟΤΕ, 103.085 Alpha Bank, 6.000 Jumbo, 29,000 Eurobank, 41.064 Πειραιώς), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (298), ΔΕΗ (454), Alpha Bank (2.050), Eurobank (3.904), Πειραιώς (8.044), Εθνική (6.235), MIG (1.087), ΟΤΕ (551), ΓΕΚ (101), Jumbo (119).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap παρέμεινε στο 47%, ενώ ο όγκος συναλλαγών ήταν απογοητευτικός στα 71 δικαιώματα (5 αγοράς και 66 πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (1.220.526 τεμ.). Πειραιώς (3.210.343 τεμ.), Alpha Bank (3.967.605 τεμ.) και Eurobank (2.137.879 τεμ.).

Πηγή: Alpha Finance