Με την μεγαλύτερη άνοδο των τελευταίων 9 συνεδριάσεων, για τον Γενικό Δείκτη με την αμέσως μεγαλύτερη να έχει σημειωθεί στις 15/2 (+7,4%), συνδυάστηκε η τελευταία συνεδρίαση της εβδομάδας και η προτελευταία του μήνα, ενώ ήταν περισσότερο από ευδιάκριτη η σπουδή των ενεργών παικτών, να αποφευχθούν τυχόν αρνητικές εκπλήξεις και ο Γενικός Δείκτης να πετύχει κλείσιμο κοντά στα υψηλά ημέρας και υψηλότερα από το ψυχολογικό όριο των 500 μονάδων.

Έτσι, το "κουδούνι της λήξης" βρήκε τον Γενικό Δείκτη του Ελληνικού Χρηματιστηρίου, στο υψηλότερο κλείσιμο των τελευταίων 16 συνεδριάσεων, με το αμέσως υψηλότερο να έχει σημειωθεί στις 4/2 (509,45 μονάδες).

Για να επιτευχθεί αυτό, χρειάστηκε μία "μίνι επιστράτευση" του συνόλου των μετοχών που απαρτίζουν τον δείκτη της υψηλής κεφαλαιοποίησης, ενώ λίγο μετά τις 15.00 και όταν φάνηκε πιθανό το σενάριο τελικής υποχώρησης του Δείκτη χαμηλότερα των 500 μονάδων, χρησιμοποιήθηκε η "χρυσή εφεδρεία" του ΟΤΕ (+4,27%), ο οποίος μέχρι εκείνη την ώρα κινούταν ανοδικά αδιάφορα, με αρκετούς να υποστηρίζουν πως το χθεσινό +8,55% του τίτλου του Οργανισμού Τηλεπικοινωνιών και το κλείσιμο της μετοχής στα υψηλά ημέρας, είχε "εξαργυρώσει" σημαντικό κομμάτι από τα ανακοινωθέντα αποτελέσματα χρήσης 2015.

Το ημερήσιο διάγραμμα του ΟΤΕ

Αξίζει να σημειωθεί πως η λήξη της συνεδρίασης, δεν βρήκε "κόκκινο" τίτλο στο ταμπλώ του 25αρη, αμετάβλητοι ολοκλήρωσαν την συνεδρίαση οι Τέρνα Ενεργειακή και Grivalia και με διψήφιο ποσοστό ανόδου οι Alpha Bank (+13,64%), Eurobank (+13,79%), Εθνική (+10,91%) και Πειραιώς (+11,38%) και οι τέσσερις με ανεκτέλεστο υπόλοιπο αγορών.

Δεν υπάρχει αμφιβολία ότι η σημερινή κίνηση της Αγοράς, ήταν εν πολλοίς αναμενόμενη, αφού το σύνολο των εγχώριων αναλυτών περίμενε συνέχιση της ανοδικής κίνησης και προσπάθεια ανοδικής διαφυγής υψηλότερα των 500 μονάδων, κάτι που θα σηματοδοτούσε μία πρώτη διαφυγή από την συσσώρευση των τελευταίων ημερών.

Από εκεί και πέρα, τουλάχιστον σημαντικός είναι ο αριθμός των ερωτημάτων που άφησε σαν παρακαταθήκες η σημερινή συνεδρίαση και τα οποία θα κληθούν να απαντήσουν οι αμέσως επόμενες συνεδριάσεις.

Έτσι, η σημερινή κίνηση, συνέχιση της χθεσινής, σε ποιους παράγοντες οφείλεται και αν μπορεί αυτοί να δώσουν τα απαιτούμενα ανοδικά "καύσιμα" για την συνέχεια;

Σαν υποστηρικτικοί παράγοντες των τελευταίων ημερών, δείχνουν η σχετική βελτίωση του κλίματος στις Ευρωπαϊκές Αγορές, τα συμπαθητικά θεμελιώδη που ανακοίνωσε κατά τις τελευταίες ημέρες, μικρός αριθμός εισηγμένων, στο Χ.Α., εταιρειών και η απόφαση της Κυβέρνησης για πιθανή μείωση των συντάξεων, που θεωρήθηκε από τους αναλυτές σαν ένα πρώτο βήμα για την επιστροφή των Επικεφαλής των Θεσμών στην Ελλάδα.

Στα παραπάνω θα πρέπει να προστεθούν, το πιθανό "front running" από χαρτοφυλάκια "αυξημένου επενδυτικού feeling", που πήραν σημαντικά "στοιχήματα" ποντάροντας στην αναβάθμιση της Ελληνικής Οικονομίας, σήμερα, από την Moody's (σημειώνεται πώς στις 11 Μαρτίου και η Fitch θα προχωρήσει στην επαναξιολόγηση της Ελληνικής Οικονομίας) και το rebalancing από την αλλαγή "tracking" για το Ελληνικό ETF GREK, όπως και τις επερχόμενες αλλαγές του οίκου FTSE (18/3) στην κατηγοριοποίηση της Εγχώριας Αγοράς. Πάντως οι πιθανές αναδιαρθρώσεις ήταν μάλλον "βουβές", καθώς δεν συνοδεύτηκαν από αξιοπρόσεκτη άνοδο της μικτής αξίας συναλλαγών.

Υπενθυμίζεται ότι το πρώτο rebalancing έχει ημερομηνία λήξεως την 1η Μαρτίου, όπου το Ελληνικό ETF GREK ολοκληρώνει τη μετάβασή του από την παρακολούθηση των δεικτών του οίκου FTSE στους δείκτες MSCI. Για την ακρίβεια, το εισηγμένο ETF GREK θα κάνει πλέον track την απόδοση του δείκτη MSCI All Greece Select 25/50 Index αντί του δείκτη FTSE/ATHEX Custom Capped Index που ακολουθούσε μέχρι τώρα.

Στους παραπάνω πιθανούς λόγους ανόδου, θα πρέπει να προστεθεί και το αξιοπρόσεκτο "short covering", μόλις ο Δείκτης υπερέβη το ψυχολογικό όριο των 500 μονάδων.

Από την άλλη, σαφώς και υπάρχει και η πιο συντηρητική σχολή σκέψης, που επισημαίνει ότι με αυτούς τους τζίρους η Εγχώρια Αγορά δεν μπορεί να ελπίζει σε σημαντικά καλύτερα πράγματα και ότι η κίνηση των τελευταίων ημερών βασίζεται σε "στοιχήματα" απόλυτα βραχυπρόθεσμου ορίζοντα, με σαφή ημερομηνία λήξεως και το οποία στηρίζονται σε "ευσεβείς πόθους και προσδοκίες" όταν όλα τα σημαντικά μέτωπα για την Χώρα, παραμένουν ανοιχτά.

Ενδεικτική η άποψη του Στρατή Πολυχρονέα (Μίδας ΑΧΕΠΕΥ), που μεταξύ άλλων επισημαίνει: "Δεν μπορεί να αγνοήσει κανείς ότι οι καταθέσεις στην Ελλάδα τον Ιανουάριο υποχώρησαν στα €122,2 δισ. από €123,4 δισ. το Δεκέμβριο, με την πιστωτική επέκταση να συνεχίζει να καταγράφει αρνητικούς ρυθμούς κατά το προαναφερόμενο μήνα (-2,1% έναντι -2% το Δεκέμβριο).

Επίσης το Μεταναστευτικό τείνει να καταφέρει πλήγμα στον Τουρισμό, τη "βαριά Βιομηχανία" της Χώρας, τη στιγμή που η ανταπόκριση είναι συνεχής από διεθνή ΜΜΕ. Το τελευταίο μάλιστα φαίνεται να δοκιμάζει τη συνοχή της Ευρωπαϊκής Ένωσης, μετά τις μονομερείς ενέργειες από Κράτη - Μέλη της, με την Ελλάδα να αντιμετωπίζει, όπως και στην πιστωτική κρίση, τα μεγαλύτερα προβλήματα. Τα πολλά ανοιχτά μέτωπα που έχει η Κυβέρνηση, αναμφισβήτητα προβληματίζουν τους επενδυτές και καθιστούν το Μάρτιο σε καθολικό μήνα εξελίξεων".

Στην συντηρητική πλευρά φαίνεται ότι ανήκουν και όσοι δραστηριοποιούνται στην πιο "διορατική" Αγορά των ομολόγων και η οποία δεν δείχνει να συμμερίζεται την συγκρατημένη αισιοδοξία του Χ.Α. και διατηρεί σε πλάγια κίνηση τις αποδόσεις των Ελληνικών Κρατικών τίτλων: 2ετες 11,54%, 5ετες 13,22% και 10ετες 10,63%.

Επιστρέφοντας στην spot Αγορά του Χ.Α., αξίζει να σημειωθεί ότι με "ΑΜΕΜ" ξεκίνησαν την συνεδρίαση οι Alpha Bank, Eurobank, Viohalco, Εθνική και Πειραιώς, το +12,6% του Τραπεζικού δείκτη ασφαλώς και δείχνει τους θετικούς πρωταγωνιστές ημέρας, όμως δεν είναι υπερβολή να υποστηριχθεί πως για μία ακόμα συνεδρίαση, τις εντυπώσεις "έκλεψε" το +7,92% της Jumbo, με τον τίτλο να ολοκληρώνει την συνεδρίαση σε υψηλά 14 μηνών, στον απόηχο των αποτελεσμάτων εξαμήνου.

Σε υψηλά 14 μηνών η μετοχή της Jumbo

Υπενθυμίζεται ότι κατά την χθεσινή συνεδρίαση και στα 10,35 ευρώ, άλλαξαν χέρια 310495 τεμ. (όχι υπό μορφή προσυμφωνημένης συναλλαγής), ενώ σήμερα και στα 10,70 ευρώ, άλλαξαν χέρια άλλα 140000 τεμάχια (όχι "πακέτο").

Σε κάθε περίπτωση, η παραμονή του τίτλου υψηλότερα των 10,45 ευρώ, αφήνει τεχνικά "εχέγγυα" για κίνηση προς τις επόμενες αντιστάσεις των 11,30 και 12,70 ευρώ.

Επόμενος τίτλος του 25αρη, που αξίζει επιμέρους αναφοράς είναι αυτός της Viohalco, που όπως προαναφέρθηκε ξεκίνησε την συνεδρίαση με "ΑΜΕΜ" και σχετικά γρήγορα "είδε" το υψηλό ημέρας των 1,08 ευρώ (+8,54%). Παρά το γεγονός ότι μόλις χθες ο τίτλος είχε επαναπροσεγγίσει τα σχετικά πρόσφατα ιστορικά χαμηλά, η συνέχεια της σημερινής κίνησης δεν είχε τον ίδιο "αγοραστικό ενθουσιασμό" και η μετοχή ολοκλήρωσε την συνεδρίαση προς το κάτω εύρος της ημερήσιας διακύμανσης και πιο συγκεκριμένα στα 1,03 ευρώ (+3,52%).

Το ημερήσιο διάγραμμα της Viohalco

Υπενθυμίζεται ότι από σήμερα ο τίτλος της Viohalco διαπραγματεύεται στο Χ.Α. χωρίς το δικαίωμα συμμετοχής στην ΑΜΚ λόγω συγχώνευσης με απορρόφηση των εταιρειών "ΕΛΒΑΛ ΕΤΑΙΡΙΑ ΣΥΜΜΕΤΟΧΩΝ Α.Ε.", "ΔΙΑΤΟΥΡ, ΔΙΑΧΕΙΡΙΣΤΙΚΗ & ΤΟΥΡΙΣΤΙΚΗ Α.Ε.", "ALCOMET Α.Ε." και "EUFINA S.A.".

Χαμηλότερα του 25αρη, ασφαλώς και ξεχώρισε το +28,99% της MIG, ενώ προσπάθεια αντίδρασης από τα συνεχόμενα ιστορικά χαμηλά έδωσαν JP Άβαξ (+5,77%) και Frigoglass (+8,46%, μετά και την επίσημη ανακοίνωση της εταιρείας σύμφωνα με την οποία δεν προχώρησε το deal για πώληση του κλάδου της Υαλουργίας).

Στην περίπτωση του Άβακα και η σημερινή συμπεριφορά, αλλά και το ανεκτέλεστο προς πώληση των 111862 τεμ. έδειξαν ότι δεν έχουν ολοκληρωθεί οι επιθετικές πωλήσεις, ενώ στην περίπτωση της Frigoglass η προσπάθεια ανοδικής αντίδρασης δείχνει πιο "εύκολη", έστω και αν ο τίτλος υποχώρησε κάπως από το υψηλό ημέρας των 0,769 ευρώ (+14,09%).

Περνώντας στα ακόμη "χαμηλότερα στρώματα του ταμπλώ" τρίτη συνεχόμενη πτωτική συνεδρίαση για την Επίλεκτος (-8,89%), με σημαντική αύξηση των συναλλαγών, που δείχνει να επαναπροσεγγίζει τα σχετικά πρόσφατα ιστορικά χαμηλά, ενώ δεύτερη συνεχόμενη πτωτική συνεδρίαση, με συναλλαγές ... μήνα, συμπλήρωσε η Flexopack (-5,58%).

Τεχνικά και ξεκινώντας από τον Γενικό Δείκτη, θεωρείται θετικό το κλείσιμο κοντά στα υψηλά ημέρας και εβδομάδας και η "κάλυψη" του "gap" στην περιοχή των 503 μονάδων. Πάντα παραμένουν ανοιχτά τα "gap" στις 588,74 και 613,38 μονάδες.

Για να αλλάξει, μεσοπρόθεσμα, η πτωτική τάση, χρειαζόμαστε μία κατοχύρωση των 650 μονάδων.

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης (+5,62%). το κλείσιμο υψηλότερα των 135,77 μονάδων, μας έδωσε ημερήσιο αγοραστικό σήμα, με αμέσως επόμενο επίπεδο τις 144 μονάδες.

Για όσους ασχολούνται με τα στατιστικά, η χρηματιστηριακή εβδομάδα που ολοκληρώθηκε, αποδείχθηκε η δεύτερη συνεχόμενη ανοδική, προσθέτοντας στον Γενικό Δείκτη 5,53%, στον κλαδικό δείκτη των Τραπεζών 13,76%, στην συνολική κεφαλαιοποίηση του Χ.Α. 3,3 δισ ευρώ, ενώ η μέση ημερήσια μικτή αξία συναλλαγών μειώθηκε κατά 14% και διαμορφώθηκε στα 47,7 εκατ. ευρώ.

Από την αρχή του χρόνου, ο Γενικός Δείκτης σημειώνει απώλειες 19,68%, ο Τραπεζικός δείκτης απώλειες 47,36%, ενώ η συνολική κεφαλαιοποίηση του Χ.Α. είναι μειωμένη κατά 9,1 δισ ευρώ.

Τι σχολιάζουν οι αναλυτές της αγοράς

-Απόστολος Μάνθος

Ανοδική διάσπαση της σταθεροποιητικής συσσώρευσης στο εύρος 470 - 500 μονάδων, επισημαίνει ο Απόστολος Μάνθος, με τον Γενικό Δείκτη να περιμένει "οδηγίες" από τα κέντρα αποφάσεων για την περαιτέρω πορεία της Αγοράς.

Προς το παρόν αυτό που διαφαίνεται είναι μια προσπάθεια αναχαίτισης των όποιων διαθέσεων καθοδικής εκτόνωσης πέραν των 470 μονάδων, αναιρώντας έτσι τα αρνητικά σενάρια κατεύθυνσης προς τις 450 μονάδες. Το στοιχείο αυτό ναι μεν κράτησε την Αγορά σε κοντινή απόσταση από το ψυχολογικό όριο των 500 μονάδων, αλλά με τα μέχρι τώρα δεδομένα δε διαθέτει και την απαραίτητη ενέργεια ανοδικής διαφυγής από το επόμενο τεχνικό όριο αντίστασης των 520 μονάδων, καθώς μετά για να επεκταθεί η άνοδος πέραν των 530 μονάδων θα χρειαστούν νέες αυξημένες εισροές και όχι τα γνωστά ανακυκλώσιμα κεφάλαια.

Συνολικά πάντως, οι τρεις πρώτες εβδομάδες του Μαρτίου θα καθορίσουν σε μεγάλο βαθμό το πρόσημο του Γενικού Δείκτη, για τους επόμενους δύο με τρεις μήνες, καθώς "σέρνουν" πληθώρα, όχι μόνο πολιτικοοικονομικών (Προσφυγικό - Ασφαλιστικό – Αξιολόγηση), αλλά και καθαυτού χρηματιστηριακών νέων (αλλαγές του οίκου FTSE στην κατηγοριοποίηση της Αγοράς). Δυστυχώς όμως στο παρελθόν, από στατιστικής βέβαια απόψεως, ο Μάρτιος δε κομίζει ευχάριστες διαδρομές στα χρηματιστηριακά δρώμενα.

Όσον αφορά τώρα τον δείκτη της υψηλής κεφαλαιοποίησης το διαγραμματικό τοπίο θα καθοριστεί από την ανοδική διαπερατότητα της ζώνης των 136 με 140 μονάδων, καθώς θα ανοίξει το πεδίο για ανοδική κίνηση προς το πολύ κρίσιμο επίπεδο των 155 μονάδων. Στην αντίθετη περίπτωση και σύμφωνα με την εκτίμηση του υπεύθυνου του τμήματος ανάλυσης και επενδυτικής κατεύθυνσης της Δυναμική ΑΧΕΠΕΥ, εκδήλωσης έντονης αδυναμίας ανοδικής τμήσης των 140 μονάδων θα επιφέρει νέο "pullback" προς τις 125 με 122 μονάδες.

-Μάνος Χατζηδάκης

"Παρά το κλίμα στασιμότητας που παρατηρείται στα κύρια ανοικτά οικονομικά και πολιτικά μέτωπα, ο Γενικός Δείκτης έκλεισε για δεύτερη συνεχόμενη εβδομάδα με κέρδη, παρακολουθώντας περισσότερο την διεθνή τάση η οποία είχε επίσης θετική πορεία" αναφέρει ο Μάνος Χατζηδάκης.

Όλες οι συνεδριάσεις της εβδομάδας που πέρασε, είχαν έντονο το στοιχείο της μεταβλητότητας και προς τις δύο κατευθύνσεις, απόρροια σε μεγάλο βαθμό των σχετικά χαμηλών συναλλακτικών όγκων που μεγεθύνουν την εικόνα των διακυμάνσεων. Μια ερμηνεία για αυτό που παρατηρείται μετά το μεγάλο ξεπούλημα στις αρχές του μήνα, είναι ότι η Αγορά ξαναχτίζει προσδοκίες για την επίσπευση της Αξιολόγησης από τους Θεσμούς.

Στην παρούσα φάση, ωστόσο και χωρίς να είναι ακόμα προσδιορισμένη η ημερομηνία επιστροφής του "Κουαρτέτου" (πιθανόν να ανακοινωθεί την προσεχή Δευτέρα) ο βαθμός ευαισθησίας θα παραμείνει αυξημένος, καθιστώντας πολύ εύθραυστες όσες ανοδικές απόπειρες στερούνται συνέχειας από το μακροοικονομικό πεδίο.

Ο "τοίχος της αβεβαιότητας" είναι η καλύτερη "πίστα" για μια "βουβή" άνοδο, από πλευράς νέων, ωστόσο η πρόσφατη εμπειρία δείχνει ότι ο πιο ισχυρός παράγοντας είναι τελικά ο … αστάθμητος, ο οποίος βρίσκεται και εκτός των δυνητικών σεναρίων που είναι γνωστά.

Τα πρώτα αποτελέσματα του δ’ τριμήνου έδωσαν μια ικανοποιητική ανάσα σε επίπεδο πληροφόρησης, καθώς όλες οι ανακοινώσεις είχαν καλύτερη επίδοση από τα αναμενόμενα. Επιμέρους αυτό μεταφράστηκε σε ενδιαφέρον και στο ταμπλώ, γεγονός που δείχνει ότι τα αντανακλαστικά της Αγοράς ακόμα έχουν θεμελιώδεις απολήξεις. Ξεπερνώντας κάποια στιγμή τα ρίσκα που έρχονται από το μακροοικονομικό περιβάλλον, οι επενδυτές θα αναζητήσουν τις αξίες που έχουν ισχυρά δεδομένα κερδοφορίας, ως εκ τούτου είναι σημαντικό να υπάρχει ένας πυρήνας εταιρειών που να μπορεί να εκφράσει αυτές τις επιλογές.

Σε κάθε περίπτωση η διατήρηση της κερδοφορίας σε ικανοποιητικά επίπεδα, μετά από μια χρονιά επιεικώς "ακατόρθωτη", εκτός από το στίγμα αντοχής που δίνει στην Αγορά αποτελεί μια έμπρακτη υπόσχεση αύξησης κερδών σε συγκυρίες ομαλότερων συνθηκών ζήτησης και κυρίως σε συνθήκες κανονικότητας της ρευστότητας.

Οι 470 μονάδες διατήρησαν τις ιδιότητες της άμεσης στήριξης, παρέχοντας ένα νέο επίπεδο αφετηρίας στον Γενικό Δείκτη, ο οποίος επανήλθε γρήγορα στο άνω όριο του πλαγιοκαθοδικού καναλιού, επιχειρώντας την διαφυγή από την μεσοπρόθεσμη πτωτική πορεία που ξεκινάει από το τέλος του 2015.

Η χαμηλή συναλλακτική δραστηριότητα, κάθε άλλο παρά βοηθάει στο να επιτευχθεί μια δυνατή διάσπαση τιμών, ωστόσο αυτό δεν αποκλείει η διάσπαση να γίνει σε δύο χρόνους, να προηγηθεί δηλαδή μια ενδιάμεση διόρθωση τιμών.

Σε αυτή την διόρθωση ο Γενικός Δείκτης θα πρέπει να κινηθεί συντηρητικά, αν δεν θέλει να αναιρέσει ότι "έχτισε" τις τελευταίες δύο εβδομάδες. Αυτό σημαίνει ότι οι 470 μονάδες είναι το αδιαπραγμάτευτο όριο της διόρθωσης που θα κρατήσει το σενάριο διάσπαση σε ισχύ.

Η χαμηλή συναλλακτική δραστηριότητα λειτουργεί, πάντως και σαν "παγίδα" εντυπώσεων και στην αντίπερα όχθη: Η συρρίκνωση των συναλλαγών μπορεί να ερμηνευθεί και ως απουσία πωλητών που δεν έχουν κίνητρο πώλησης σε αυτά τα επίπεδα. Ο MACD είναι προς το παρόν ο μόνος δείκτης που δίνει αγοραστικό σήμα και τα τεχνικά δεδομένα θα αποκτήσουν πληθωρικότερη υποστήριξη αγορών σε υπέρβαση των 510 μονάδων, υποστηριζόμενα και από την μετριοπαθή εικόνα των ταλαντωτών που έχουν διατηρηθεί στην ζώνη της ουδετερότητας.

Εκτός από την ανακοίνωση των εκτιμήσεων για το ΑΕΠ του δ’ τριμήνου, στις 29 Φεβρουαρίου θα λάβει χώρα και μια ιδιότυπη αναδιάρθρωση που αφορά Ελληνικές μετοχές. Συγκεκριμένα από την 1η Μαρτίου το Ελληνικό ETF GREK αλλάζει διαχειριστή και από τον FTSE πηγαίνει στους κανόνες διαχείρισης του MSCI έχοντας ωστόσο σημαντικές αλλαγές στην σύνθεση και στις σταθμίσεις του που αναμένεται να επηρεάσουν τζίρο και τάση στην συνεδρίαση της ερχόμενης Δευτέρας.

Κατά τα άλλα η ερχόμενη εβδομάδα έχει έντονο Τραπεζικό "άρωμα", αφού οι 2 από τις 4 Τράπεζες έχουν δηλώσει ημερομηνίες στις οποίες θα ανακοινώσουν τα οικονομικά πεπραγμένα του δ’ τριμήνου. Η Eurobank ανοίγει την αυλαία στις 2 Μαρτίου, ενώ στις 3 Μαρτίου ακολουθεί η Alpha Bank. Την ίδια ημέρα οι μετοχές της Τράπεζας της Ελλάδος θα διαπραγματεύονται χωρίς το μέρισμα χρήσης του 2015 ύψους 0,6720 ευρώ ανά μετοχή.

"Την Τρίτη λήγει η περίοδος άσκησης του δικαιώματος προτίμησης για την αύξηση του μετοχικού κεφαλαίου της Τηλέτυπος" υπενθυμίζει ο υπεύθυνος του τμήματος ανάλυσης της Beta Sec.

Οι διεθνείς οικονομικές εξελίξεις

Μόνη "κόκκινη" παραφωνία ο δείκτης ASX 200 (-0,02%) από τις μεγάλες Αγορές Ασίας και Ειρηνικού, όπου κατά την τελευταία συνεδρίαση της εβδομάδας τα μεγαλύτερα κέρδη σημείωσε ο δείκτης Hang Seng (+2,52%).

Θετικό κλίμα στην Ευρώπη, ενώ συγκρατημένα ανοδικά ξεκίνησε η συνεδρίαση στην Wall Street.

Ενισχύεται το Πετρέλαιο, ενώ τα Αμερικάνικα μάκρο επανέφεραν σε ανοδική τροχιά το δολάριο, πιέζοντας Ευρώ και Χρυσό.

Από την άλλη, δεν υπάρχει αμφιβολία ότι η προσοχή των επενδυτών είναι στραμμένη στην Σύνοδο των G20, στην Σαγκάη.

"Οι 20 μεγαλύτερες Οικονομίες του Κόσμου εξετάζουν το αν πρέπει να ενημερώσουν τις Παγκόσμιες Αγορές πως είναι έτοιμες να προχωρήσουν σε νέες προσπάθειες τόνωσης για να ενισχύσουν την παραγωγή και να προστατεύσουν ένα όλο και πιο μεταβλητό Χρηματοοικονομικό Σύστημα", σύμφωνα με ένα πρώτο προσχέδιο του ανακοινωθέντος της G20, έχει στα χέρια της η "Wall Street Journal". Οι Κορυφαίες Οικονομίες ανησυχούν πως η Παγκόσμια Ανάπτυξη επιδεινώνεται.

Ξεκινώντας από την Ασία, αξίζον υποσημείωσης οι δηλώσεις του προέδρου της Κεντρικής Τράπεζας της Κίνας, Zhou Xiaochuan ότι έχει και άλλα εργαλεία πολιτικής στη διάθεση του, για την τόνωση της Ανάπτυξης, προσθέτοντας ότι δεν υπάρχει λόγος να υποτιμηθεί το γουάν.

Στην Ιαπωνία, o βασικός δείκτης τιμών καταναλωτή παρέμεινε αμετάβλητος σε σχέση με το προηγούμενο έτος, αφού πρώτα ανέβηκε ελάχιστα 0,1% τον Νοέμβριο και Δεκέμβριο. Τα στοιχεία που έδωσε το αρμόδιο Υπουργείο συνάδουν με τη μέση πρόβλεψη των αναλυτών της Wall Street Journal και του Nikkei. Υπενθυμίζεται ότι η Κεντρική Τράπεζα στοχεύει σε πληθωρισμό 2%.

Ερχόμενοι στην Ευρώπη, υποχώρησε σημαντικά το Φεβρουάριο ο δείκτης οικονομικού κλίματος, όπως έδειξαν τα στοιχεία που ανακοίνωσε σήμερα η Ευρωπαϊκή Επιτροπή. Ειδικότερα ο δείκτης υποχώρησε κατά 1,3 μονάδες στην Ευρωζώνη στις 103,8 μονάδες (έναντι του 104,4 που προέβλεπαν οι αναλυτές) και κατά 1,5 μονάδες στην ΕΕ στις 105,2 μονάδες.

Ο δείκτης επιχειρηματικού κλίματος μειώθηκε στο 0,07 από 0,29 και έναντι του 0,28 που περίμεναν οι αναλυτές, με το κλίμα στη Βιομηχανία να υποχωρεί στο -4,4 από -3,1 και στον τομέα των Υπηρεσιών στο 10,6 από 11,5 τον Ιανουάριο.

Ο δείκτης καταναλωτικού κλίματος μειώθηκε στο -8,8 από -6,3, με το κλίμα στον τομέα του Λιανικού Εμπορίου να επιδεινώνεται στο 1,6 από 2,7 τον προηγούμενο μήνα.

Σημαντική πτώση εμφανίζει η εμπιστοσύνη στον τομέα των Χρηματοοικονομικών Υπηρεσιών, όπου ο δείκτης υποχώρησε στο 7,5 τον Φεβρουάριο από 17,7 τον Ιανουάριο.

H Γερμανία επέστρεψε σε αποπληθωρισμό τον Φεβρουάριο, με τις τιμές των Καταναλωτικών Αγαθών και Υπηρεσιών να σημειώνουν την μεγαλύτερη πτώση εδώ και πάνω από ένα χρόνο. Ο δείκτης τιμών καταναλωτή υποχώρησε 0,2% σε ετήσια βάση τον Φεβρουάριο, μετά από αύξηση 0,4% τον Ιανουάριο. Το επίπεδο αυτό ήταν το χαμηλότερο από τον Ιανουάριο του 2015. Οι αναλυτές προέβλεπαν ότι οι τιμές θα παραμείνουν αμετάβλητες. Πρόκειται για την πρώτη πτώση τους τελευταίους πέντε μήνες.

Μεταφερόμενοι στις ΗΠΑ, ο ρυθμός ανάπτυξης αναθεωρήθηκε στο 1% το τέταρτο τρίμηνο από 0,7% προηγουμένως, λόγω των μεγαλύτερων επιχειρηματικών αποθεμάτων. Οι αναλυτές του Marketwatch προέβλεπαν ότι θα υποχωρήσει στο 0,4%. Η αξία των αποθεμάτων, η οποία προστίθεται στο ΑΕΠ, αυξήθηκε κατά $81,7 δισ, αντί για $68,6 δισ που είχε εκτιμηθεί αρχικά.

Οι προσωπικές δαπάνες αυξήθηκαν 0,5% τον Ιανουάριο από τον προηγούμενο μήνα, όπως ανακοίνωσε το Αμερικανικό Υπουργείο Εμπορίου. Αυτή ήταν η μεγαλύτερη μηνιαία άνοδος από τον περασμένο Μάιο. Το προσωπικό εισόδημα αυξήθηκε 0,5% τον Ιανουάριο, καταγράφοντας τη μεγαλύτερη άνοδο από τον Ιούνιο. Οι αναλυτές έκαναν λόγο για αύξηση των δαπανών κατά 0,3% και του εισοδήματος κατά 0,4% σε δημοσκόπηση της "Wall Street Journal".

Πτώση σημείωση τον Φεβρουάριο η καταναλωτική εμπιστοσύνη σύμφωνα με τον δείκτη του Πανεπιστημίου του Μίτσιγκαν, υποχωρώντας στις 91,7 μονάδες από 92 τον προηγούμενο μήνα. Οι αναλυτές προέβλεπαν ότι ο δείκτης θα διολισθήσει στις 91 μονάδες. Ο δείκτης καταναλωτικών προσδοκιών αυξήθηκε στις 81,9 μονάδες από 81 τον προηγούμενο μήνα, υπερβαίνοντας την πρόβλεψη για 80,8 μονάδες.

Ο Υπουργός Οικονομικών της Γερμανίας Βόλφγκανγκ Σόιμπλε κάλεσε σήμερα να προωθηθούν διαρθρωτικές μεταρρυθμίσεις και μέτρα ελέγχου των χρηματοοικονομικών ροών για να μειωθεί η αναταραχή στις Αγορές. Ο Γερμανός Υπουργός είπε, επίσης, ότι η επεκτατική νομισματική και δημοσιονομική πολιτική που εφαρμόστηκε από Κυβερνήσεις και Κεντρικές Τράπεζες ενδέχεται να δημιούργησε την επόμενη κρίση.

"Οι Κεντρικές Τράπεζες δεν μπορούν από μόνες τους να λύσουν τα οικονομικά προβλήματα του Κόσμου", σχολίασε σήμερα ο πρόεδρος της JP Morgan Chase International και πρώην διοικητής της Τράπεζας του Ισραήλ, Jacob Frenkel, τονίζοντας πως "στην πραγματικότητα οι Κεντρικές Τράπεζες είναι ήδη καταβεβλημένες και πολύ ζορισμένες". "Μεταξύ των διαρθρωτικών πολιτικών που χρειάζεται να εφαρμόσουν οι Κυβερνήσεις, θα ήταν μια βελτίωση στην ευελιξία του οικονομικού συστήματος, καθώς και η τόνωση της κινητικότητας και της λειτουργίας των Αγορών Εργασίας", υποστήριξε.

Η Κριστίν Λαγκάρντ, από τη διήμερη Σύνοδο των Υπουργών Οικονομικών των G20 στη Σαγκάη, επικαλέστηκε τις απειλές των γεωπολιτικών κινδύνων, τον πιστωτικό κύκλο, τις εκροές κεφαλαίων και την πτώση των τιμών των Εμπορευμάτων. "Θεωρούμε αυτή τη στιγμή πως η πιθανότητα υλοποίησης τέτοιων ρίσκων είναι λίγο υψηλότερη, όμως εξακολουθούμε να βλέπουμε ανάπτυξη", δήλωσε χαρακτηριστικά. Η κ. Λαγκάρντ, μιλώντας στο περιθώριο της Συνόδου, σημείωσε επίσης πως "οι επιπτώσεις της νομισματικής πολιτικής των Κεντρικών Τραπεζών αρχίζουν να φθίνουν".

Η Societe Generale επέστρεψε με την τελευταία τριμηνιαία της έκθεση για τους "μαύρους κύκνους" που απειλούν τις Παγκόσμιες Αγορές και την Οικονομία. Σύμφωνα με τον οίκο, οι "μαύροι κύκνοι" είναι οικονομικοί και γεωπολιτικοί κίνδυνοι που μπορεί να ταρακουνήσουν τις Παγκόσμιες Αγορές. Είναι δύσκολο να προβλεφθούν και αποτελούν πραγματικά πολύ άσχημα νέα αν επαληθευτούν. Οι αναλυτές της SocGen εκτιμούν πως οι δύο μεγαλύτεροι κίνδυνοι είναι η έξοδος της Βρετανίας από την E.E. (45%) και η απότομη προσγείωση της Κίνας (30%). Σε σχέση με την έκθεση του Νοεμβρίου, η Τράπεζα έχει αυξήσει την πιθανότητα μιας Παγκόσμιας Ύφεσης στο 20% από 10%.

"Οι Παγκόσμιες κεφαλαιακές ροές δεν έχουν ανακάμψει από το 'σοκ' που υπέστησαν μετά την χρηματοπιστωτική κρίση του 2008, καταγράφοντας σημαντικά χειρότερες επιδόσεις σε σχέση με το Παγκόσμιο Εμπόριο". Σε αυτή την διαπίστωση καταλήγουν αναλυτές της UBS, οι οποίοι πιστεύουν ότι αυτό μπορεί να οδηγήσει σε έναν "Παγκόσμιο πόλεμο για κεφάλαιο". Επιπλέον έχει αυξηθεί σημαντικά το πολιτικό ρίσκο, που κάνει τις Αγορές απρόβλεπτες και αποθαρρύνει τους Διεθνείς Επενδυτές.

Επιστροφή στο ΧΑ

Την Τετάρτη 2 Μαρτίου 2016 θα διενεργηθεί Δημοπρασία Εντόκων Γραμματίων διάρκειας 26 εβδομάδων του Ελληνικού Δημοσίου, σε άϋλη μορφή, ποσού 875 εκατ. ευρώ, λήξεως 2 Σεπτεμβρίου 2016, σύμφωνα με ανακοίνωση του ΟΔΔΗΧ.

"Αυτή τη στιγμή προετοιμάζουμε ένα σχέδιο έκτακτης ανάγκης, ένα μηχανισμό ανθρωπιστικής βοήθειας έτσι ώστε να αποφευχθεί η ανθρωπιστική κρίση στην Ελλάδα". Αυτό σημείωσε, σε δηλώσεις της, σήμερα, η αρμόδια για τα ζητήματα Μετανάστευσης και εκπρόσωπος της Ευρωπαϊκής Επιτροπής, Νατάσα Μπερτό.

"Η Ελλάδα χρειάζεται τόσο βραχυπρόθεσμου χαρακτήρα επενδύσεις, όσο και μακροπρόθεσμες, μέσω Ευρωπαϊκών Χρηματοδοτικών Θεσμών σε Υποδομές όπως η Υγεία, η Εκπαίδευση και οι Νέες Τεχνολογίες", υπογράμμισε ο πρώην Πρωθυπουργός Λουκάς Παπαδήμος σε ομιλία του στο Συνέδριο των Δελφών.

"Μόνο όταν η Ελλάδα θα έχει υλοποιήσει με επιτυχία μια σειρά Μεταρρυθμίσεων, μεταξύ των οποίων και οι αλλαγές στο Ασφαλιστικό, θα μπορέσει η Ευρωζώνη να προχωρήσει σε κινήσεις ελάφρυνσης του χρέους", σημείωσε ο επικεφαλής του Eurogroup Γερούν Ντάισελμπλουμ, σε συνέντευξή του στο πρακτορείο "Xinhua", λίγο πριν την εκκίνηση των εργασιών του G20.

Σύσταση "buy" θέτουν για τη μετοχή των Ελ. Πετρελαίων οι UBS και Deutsche Bank σε ξεχωριστές εκθέσεις τους.

Η Deutsche Bank αναφέρει ότι τα λειτουργικά μεγέθη της εταιρείας κινήθηκαν ανάλογα με τις εκτιμήσεις. Παράλληλα χαρακτηρίζει αρνητική έκπληξη την απόφαση για τη μη διανομή μερίσματος. Ο διεθνής οίκος προέβλεπε μέρισμα της τάξεως των 0,2 ευρώ. Η Deutsche διατηρεί την τιμή-στόχο των 7,2 ευρώ για τη μετοχή της εισηγμένης.

Σύσταση "outperform" θέτει για τις μετοχές των Ελ. Πετρελαίων και Motor Oil, η Alpha Finance σε σχετική έκθεση. Η χρηματιστηριακή διατηρεί την τιμή - στόχο των 13,8 ευρώ για τη μετοχή της Motor Oil, ενώ μειώνει στα 6,5 ευρώ (από 7,15 πριν) την τιμή - στόχο για τη μετοχή των Ελ. Πετρελαίων.

Από σήμερα και κατόπιν της απόφασης της Διοικούσας Επιτροπής του Χ.Α., οι μετοχές των εταιρειών "Χ.Κ. ΤΕΓΟΠΟΥΛΟΣ ΕΚΔΟΣΕΙΣ Α.Ε.", "ΦΙΝΤΕΞΠΟΡΤ Α.Ε.", "AVENIR LEISURE & ENTERTAINMENT ΠΛΗΡΟΦΟΡΙΚΗ Α.Ε.", "SPRIDER STORES Α.Ε.Β.Ε.", "NUTRIART Α.Β.Ε.Ε.", "ΚΛΩΝΑΤΕΞ ΟΜΙΛΟΣ ΕΠΙΧΕΙΡΗΣΕΩΝ Α.Ε." (ΚΟ), (ΠΟ), "PROTON ΤΡΑΠΕΖΑ Α.Ε." και "ΑΓΡΟΤΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΕΛΛΑΔΟΣ Α.Ε.", διαγράφονται από το Χρηματιστήριο Αθηνών.

Επιστρέφοντας στα της σημερινής συνεδρίασης, ο Γενικό Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο. Αναρριχήθηκε μέχρι τις 508,39 μονάδες (+5,04%), στις 17.00 βρέθηκε στις 507,16 (+4,79%) και, μέσω των τελικών δημοπρασιών, ολοκλήρωσε την συνεδρίαση στις 507,12 μονάδες με ημερήσια κέρδη 4,78%.

Ο τζίρος, ο υψηλότερος των τελευταίων 8 συνεδριάσεων, ανέβηκε στα 68,8 εκατ. από τα οποία τα 8,2 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΤΕ, ΕΥΡΩΒ, ΑΛΦΑ, ΤΙΤΚ, ΕΛΛΑΚΤΩΡ). Η Alpha Bank απέσπασε το 29% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι ΒΙΟ, ΓΡΙΒ, ΔΕΗ, ΕΛΛΑΚΤΩΡ, ΕΥΔΑΠ, ΕΧΑΕ, ΛΑΜΔΑ, ΜΕΤΚ, ΜΟΗ, ΜΥΤΙΛ, ΟΠΑΠ. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Alpha Bank, Αεροπορία Αιγαίου, ΓΕΚΤΕΡΝΑ, ΕΧΑΕ και ΟΛΠ.

Ικανοποιητική η τελική εικόνα με 81 ανοδικές μετοχές, έναντι 24 πτωτικών, ενώ 11 τίτλοι ολοκλήρωσαν την συνεδρίαση με διψήφιο ποσοστό ανόδου.

Μικρές οι ανακατατάξεις στις πρώτες θέσεις των κεφαλαιοποιήσεων του Χ.Α.: ΕΕΕ (6,505), ΟΤΕ (3,828), Alpha Bank (2,305) και ΟΠΑΠ (1,977 δισ ευρώ).

----ΧΠΑ

Ανοδικών συνεδριάσεων συνέχεια και στην Αγορά Παραγώγων, η οποία συνδυάστηκε με μικρή αύξηση των συναλλαγών στα συμβόλαια του δείκτη και αισθητά μεγαλύτερη στα Σ.Μ.Ε. επί μετοχών (37.348 συμβόλαια).

Στα 12.975 συμβόλαια του δείκτη, αυξήθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Μάρτιος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 3.874, 3.427 για τον Μάρτιο και 447 για τον Απρίλιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 134,75) κινήθηκε μεταξύ 130 και 136 μονάδων, αυξάνοντας την υποτίμηση στο 1,38%, σύμφωνα με την τιμή εκκαθάρισης.

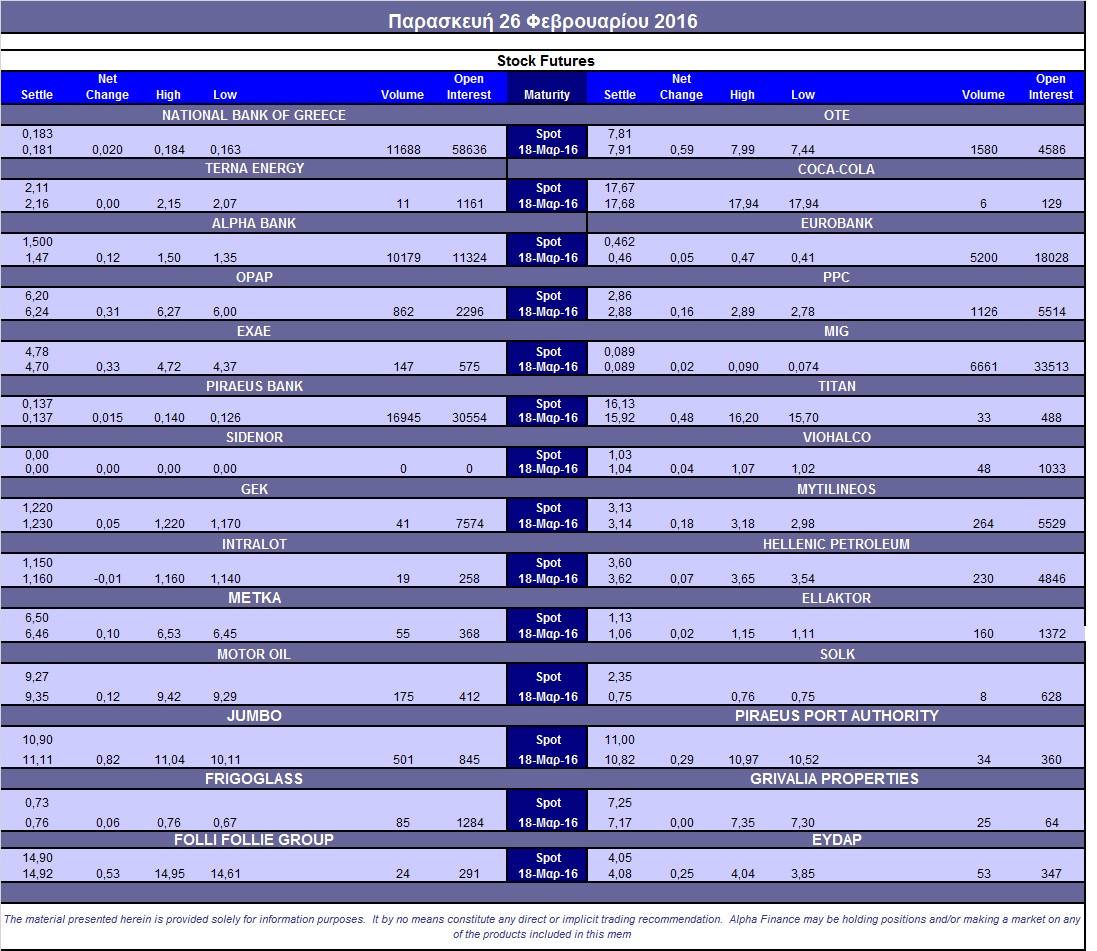

Μειώθηκε ο αξιοσημείωτος δανεισμός τίτλων (14.000 Eurobank, 50.000 Πειραιώς, 25.275 Jumbo, 28.000 ΟΤΕ, 54.507 Alpha Bank, 5.000 ΕΕΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (872), ΔΕΗ (1.127), Alpha Bank (10.179), Eurobank (5.500), Πειραιώς (16.945), Εθνική (11.745), MIG (6.661), ΟΤΕ (1.586), Ελ. Πετρέλαια (230), Jumbo (501), ΕΧΑΕ (147), Ελλάκτωρα (160), Μυτιληναίο (264), Motor Oil (175).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTΑSE-25 παρέμεινε στα επίπεδα του 43%, ενώ ο όγκος συναλλαγών ήταν υψηλότερος στα 305 δικαιώματα (196 αγοράς και 109 πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (1.020.526 τεμ.). Πειραιώς (1.183.662 τεμ.), Alpha Bank (4.046.605 τεμ.) και Eurobank (1.432.981 τεμ.), ΔΕΗ (1.601.224 τεμ.).

Πηγή: Alpha Finance