Σύμφωνα με τον Andre Kostolany "τα Χρηματιστήρια είναι ένας πολύχρωμος Κόσμος, ένα είδος ζούγκλας όπου ο δυνατός τρώει τον αδύναμο και ο γρήγορος τον αργό. Υπάρχουν κερδοσκόποι ως προς την άνοδο των τιμών και άλλοι που κερδοσκοπούν όταν οι τιμές υποχωρούν, η σύμφωνα με την περιγραφή των Αγγλοσαξόνων, Αρκούδες και Ταύροι, με τους πρώτους να απεχθάνονται τους δεύτερους και το αντίθετο".

Από εκεί και πέρα, αν στο ξεκίνημα της υποχώρησης των τιμών και της εισόδου των Αγορών σε "bear market", τα περισσότερα "χαρτιά" βρεθούν σε "αδύναμα χέρια", ή σε χέρια υποψιασμένων ότι οι αποτιμήσεις είναι τουλάχιστον "απαιτητικές", η αυτοτροφοδοτούμενη πτώση παίρνει ανεξέλεγκτη τροπή.

Αυτό στο οποίο μπορεί να ελπίζει το Χ.Α. (που το μόνο που του έλειπε σήμερα ήταν το τεχνικό πρόβλημα μετάδοσης δεδομένων που προέκυψε λίγο μετά τις 16.18, για να αποκατασταθεί λίγα λεπτά αργότερα) είναι να αποφευχθεί το δεύτερο σενάριο και οι διεθνείς Αγορές να παραμείνουν σε "ελεγχόμενη διόρθωση", καθώς σε όποια άλλη περίπτωση δεν μπορεί να αποκλειστεί η νέα αναμέτρηση του Δείκτη με τα χαμηλά του 2012.

Σε αντίθεση με τον Γενικό Δείκτη που διατηρεί κάποια απόσταση ασφαλείας από τα χαμηλά 3,5 ετών, το "κουδούνι" της λήξης βρήκε τον δείκτη υψηλής κεφαλαιοποίησης (-3,16%) σε νέα πολυετή χαμηλά και από εδώ και πέρα οι όποιες τεχνικές στηρίξεις είναι απόλυτα θεωρητικές.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Ξεκινώντας από τις ειδήσεις οι οποίες κατά την σημερινή συνεδρίαση διαμόρφωσαν κλίμα και διαθέσεις και πρώτα από τα περισσότερο εγχώριου ενδιαφέροντος, σύμφωνα με το ρεπορτάζ της Αγγελικής Παπαμιλτιάδου "όλα βρίσκονται στον αέρα όσον αφορά τα ανοικτά θέματα της Χώρας, καθώς το Προσφυγικό, που θεωρείται το 'νούμερο ένα πρόβλημα' για τις Κυβερνήσεις της ΕΕ, περιπλέκεται πλέον με την αξιολόγηση από τους Θεσμούς, τις αποφάσεις για την ελάφρυνση του χρέους αλλά και το Ασφαλιστικό. Με δεδομένο ότι το Προσφυγικό θέμα θα τραβήξει μέχρι τον Μάιο και το ΔΝΤ δεν μπορεί να λάβει αποφάσεις πριν κλείσει η αξιολόγηση, κανείς δεν μπορεί να πει με βεβαιότητα πώς θα εξελιχθούν τα πράγματα".

Από την άλλη, σύντομη αναμένεται να είναι η συζήτηση για το Ελληνικό πρόγραμμα στο σημερινό Eurogroup, κατά το οποίο δεν αναμένεται να ληφθεί κάποια απόφαση. Σε αυτό το πλαίσιο, θα τεθούν τα υπόλοιπα ανοιχτά ζητήματα, όπως είναι η αναδιάρθρωση της Δημόσιας Διοίκησης, το Ταμείο Ιδιωτικοποιήσεων, η οριστικοποίηση των δημοσιονομικών στόχων για το 2016, η μεταρρύθμιση της Αγοράς Ηλεκτρικής Ενέργειας και κάποιες εναπομείνασες μεταρρυθμίσεις στον Χρηματοπιστωτικό Τομέα. Τέλος, σύμφωνα με το ΑΠΕ, παρών στο σημερινό Eurogroup θα είναι και ο επικεφαλής του ΔΝΤ για την Ευρώπη, Πολ Τόμσεν, στο πλαίσιο της ετήσιας συζήτησης για την έκθεση του ΔΝΤ για την Ευρωζώνη βάσει του άρθρου 4.

"Δεν υπάρχει ακριβής ημερομηνία για την αποστολή στην Ελλάδα", υποστήριξε ο Τζ. Ραις εκπρόσωπος του ΔΝΤ, αλλά επιβεβαίωσε ότι έχει σχεδιαστεί συνάντηση του Αλέξη Τσίπρα με την Κρ. Λαγκάρντ την επόμενη εβδομάδα στο Νταβός.

Από εκεί και πέρα, δεν υπάρχει αμφιβολία ότι για το ανέβασμα των στροφών, όσον αφορά την πτωτική τάση στο Χ.Α., "την μεγαλύτερη ευθύνη" φέρουν οι Διεθνείς Αγορές, όπου το κύριο ζητούμενο είναι αν θα επαληθευτούν οι, όλο και περισσότεροι, απαισιόδοξοι, που θεωρούν ότι η μέχρι στιγμής εικόνα στα μεγάλα Διεθνή "Μαγαζιά" είναι απλά διόρθωση από τα πρόσφατα πολυετή υψηλά και ότι οι "αρκούδες" δεν έχουν πάρει την κατάσταση στα χέρια τους.

Εν πάσει περιπτώσει το έναυσμα για νέα κίνηση προς χαμηλότερα επίπεδα, το έδωσε το χθεσινοβραδινό κλείσιμο της Wall Street, στα χαμηλά ημέρας, με τουλάχιστον σημαντικές απώλειες και με τους Dow Jones και S&P 500 να ολοκληρώνουν την συνεδρίαση στο χαμηλότερο επίπεδο από τα τέλη Σεπτεμβρίου.

Την κίνηση ακολούθησαν οι περισσότεροι από τους Ασιατικούς δείκτες, έστω και αν ανέκαμψαν από τα πρωινά χαμηλά και το πτωτικό ντόμινο επεκτάθηκε και στην Ευρώπη, μετά και τις σημερινές τρομοκρατικές επιθέσεις στην Ινδονησία (το Ισλαμικό Κράτος ανέλαβε την ευθύνη για τις επιθέσεις στην Τζακάρτα).

Το πτωτικό "παζλ" ολοκληρώθηκε από έναν αναπάντεχο "joker" που επανέφερε το "φάντασμα" της Volkswagen στις Αγορές και δεν ήταν άλλος από την υπόθεση της Renault, η μετοχή της οποίας έφθασε να καταγράφει απώλειες μεγαλύτερες των είκοσι ποσοστιαίων μονάδων, αφού ένα σωματείο ανέφερε πως "Γαλλική Υπηρεσία που διεξάγει έρευνες για απάτη, κατέσχεσε υπολογιστές της Αυτοκινητοβιομηχανίας στο πλαίσιο έρευνας που ενδέχεται να σχετίζεται με τις δομικές εκπομπών ρύπων".

Το μίγμα, μαζί με τα ήδη γνωστά (Κίνα, Εμπορεύματα, Ναυλαγορά, Πετρελαϊκές εταιρείες), δείχνει έως και εκρηκτικό και δεν είναι λίγοι οι Ξένοι αναλυτές που αναφέρονται σε "μανία αποφυγής κινδύνου επέστρεψε" που θα πάρει αυτοτροφοδοτούμενη τάση, αν δεν "επινοήσουν" και πάλι, κάτι οι Κεντρικές Τράπεζες.

Σχεδόν $3,2 τρισεκατομμύρια έχασαν οι μετοχές Παγκοσμίως από την αρχή του 2016, σύμφωνα με τους υπολογισμούς του αναλυτή της S&P Dow Jones Indices, Howard Silverblatt. Πρόκειται για το χειρότερο ξεκίνημα που έχει γίνει ποτέ, κυρίως για τις Αμερικανικές μετοχές, καθώς τόσο ο S&P 500 όσο και ο Dow Jones έχουν καταγράψει τις χειρότερες απώλειες στην ιστορία για τις πρώτες οκτώ ημέρες συνεδρίασης του νέου έτους. Σύμφωνα με τον αναλυτή, οι Αμερικανικές μετοχές χάνουν $1,77 τρισ και οι μετοχές στον υπόλοιπο Κόσμο $1,4 τρισ.

Από κοντά και ο "χρησμός" της "Κασσάνδρας" Societe Generale, που μεταξύ άλλων επισημαίνει: Η υποχώρηση του Κινεζικού γουάν θα προκαλέσει ένα κύμα Παγκόσμιου πληθωρισμού που θα οδηγήσει τις ΗΠΑ σε ύφεση και θα στείλει των S&P 500 ως και στις 550 μονάδες, σύμφωνα με την Societe Generale, που επισημαίνει πως οι μετοχές βρίσκονται ήδη σε "bear market" και ότι η Βιομηχανική παραγωγή στις ΗΠΑ είναι αδύναμη και αντανακλά την έναρξη ενός νέου κύκλου ύφεσης.

"Το χαμηλό της προηγούμενης 'bear market' σημειώθηκε τον Μάρτιο του 2009 όταν ο S&P 500 έφτασε τις 666 μονάδες. Πιστεύω ότι θα φτάσουμε χαμηλότερα σε αυτήν την 'bear market" τονίζει ο οίκος. "Η ποσοτική χαλάρωση μπορεί να μην έκανε πολλά για να τονώσει την ανάπτυξη στις ΗΠΑ, αλλά σίγουρα εκτόξευσε τις τιμές των στοιχείων ενεργητικού στην στρατόσφαιρα. Σε αυτή την περίπτωση, ο S&P 500 μπορεί να πέσει στις 550 μονάδες, μια πτώση 75% από το τελευταίο υψηλό των 2.100 μονάδων. Αυτό θα είναι προφανέστατα μια καταστροφή για την οικονομία" προειδοποιεί.

"Projects Πετρελαίου και Αερίου, αξίας $380 δισ έχουν αναβληθεί ή ακυρωθεί από το 2014 καθώς οι εταιρείες μειώνουν επιθετικά τα κόστη για να επιβιώσουν από την κατάρρευση τιμών, περιλαμβανομένων και $170 δισ σε projects που είχαν προγραμματιστεί μεταξύ 2016 και 2020", όπως αναφέρει σε έκθεσή της η συμβουλευτική εταιρεία στην Ενέργεια, "Wood Mackenzie".

Στην περίπτωση του Ελληνικού Χρηματιστηρίου και για τις πρώτες οκτώ συνεδριάσεις του νέου έτους, ο Γενικός Δείκτης (παρά την ανοδική αντίδραση της Τρίτης) "μετρά" απώλειες 9,10% και ο κλαδικός δείκτης των Τραπεζών απώλειες 12,41%.

Στις ίδιες συνεδριάσεις, η συνολική κεφαλαιοποίηση του Χ.Α. έχει μειωθεί κατά 3,2 δισ ευρώ.

Από εκεί και πέρα, η γενικότερη εικόνα φαίνεται να δικαιώνει στον απόλυτο βαθμό την απόφαση των "διορατικών χαρτοφυλακίων υψηλού κινδύνου", στα οποία αναφέρθηκε εγκαίρως η στήλη και τα οποία αψηφώντας την σημαντική πτώση που είχε προηγηθεί, άνοιξαν και νέες "short" θέσεις σε Τράπεζες, ΔΕΗ και υστάτως σε ΟΤΕ και ΟΠΑΠ, ενώ διακρατούν, μέχρι νεωτέρας, τις "απαισιόδοξες" θέσεις τους σε Μυτιληναίο, Viohalco και Folli Folli Group.

Από εκεί και πέρα και σύμφωνα με ανακοίνωση, στον δείκτη Stoxx 600 επιστρέφει ο τίτλος της Τράπεζας αντικαθιστώντας αυτόν της "Telecity Group" με βάση ενημέρωση που έχει διενεργήσει ο οίκος προς τους πελάτες του και ίσως αυτή να ήταν και η αιτία μερικής, θετικής, αυτονόμησης του τίτλου, που προηγήθηκε, σε σχέση με το υπόλοιπο Τραπεζικό ταμπλώ, από χαρτοφυλάκια "αυξημένου επενδυτικού feeling" που έσπευσαν να τοποθετηθούν.

Υπενθυμίζεται ότι ο τίτλος της Alpha είχε διαγραφεί από τον δείκτη Stoxx 600 στις 22 Ιουνίου του 2015 με τη διαγραφή να έχει ανακοινωθεί από τον Μάιο του ίδιου έτους.

Να σημειωθεί ότι κατά την σημερινή συνεδρίαση η μετοχή της Alpha Bank βρέθηκε να υποχωρεί μέχρι τα 2,16 ευρώ (-2,70%), όμως οι συνεχιζόμενες εισροές κάλυψαν τις αρχικές απώλειες και ο τίτλος γλυρισε σε θετικό πρόσημο μέχρι τα 2,25 ευρώ (+1,35%), στις 17.00 βρέθηκε στα 2.24 ευρώ (+0,90%) με συναλλαγές 14855705 τεμ. και ολοκλήρωσε την συνεδρίαση με ένα "ηχηρό παρών" των εν δυνάμει πωλητών, στα νέα χαμηλά ημέρας και πιο συγκεκριμένα στα 2,15 ευρώ (-3,15%) με συνολικό όγκο 26257368 τεμ. και έχοντας απασχολήσει το 48% της συνολικής μικτής αξίας συναλλαγών.

Το ημερήσιο διάγραμμα της Alpha Bank

Ζητούμενο για την μετοχή είναι η συμπεριφορά που θα επιδείξει από αύριο και μετά, αν έχουν ολοκληρωθεί οι "αναγκαστικές" αναδιαρθρώσεις χαρτοφυλακίων και αν θα δικαιώσει τις "long" θέσεις με τιμή εξάσκησης τα 2,40 ευρώ. Σε άλλη περίπτωση και αν διατηρηθεί το αρνητικό κλίμα, δεν αποκλείεται ο τίτλος να επιστρέψει "εντόκως" τα κέρδη των τελευταίων ημερών, καθώς είναι η μοναδική μετοχή που συνεχίζει να διατηρείται υψηλότερα από την τιμή της πρόσφατης Α.Μ.Κ. (2 ευρώ) και μία "πρώτη γεύση" οι πωλητές έδωσαν στις τελικές δημοπρασίες (βλ. διάγραμμα).

Συνεχίστηκαν οι αυξημένες συναλλαγές, λόγω μετακύλισης θέσεων, στην Αγορά Παραγώγων, ενώ η αρνητική έκπληξη ήλθε από την Αγορά ομολόγων και την εκτίναξη των αποδόσεων στις κοντινές λήξεις, για τα Ελληνικά Κρατικά ομόλογα: 3ετες 9,18%, 5ετες 9,12% και 10ετες 8,60%.

Δεν βλέπουν τι μπορεί να μπορεί να σταματήσει την πλαγιοκαθοδική κίνηση των τιμών στο Ελληνικό Χρηματιστήριο, οι εγχώριοι αναλυτές, αν δεν αλλάξει άρδην το πτωτικό σκηνικό στα Διεθνή Χρηματιστήρια, όταν μάλιστα είναι περισσότερο από εμφανές ότι το Χ.Α. απευθύνεται σε ένα εξαιρετικά "ταλαιπωρημένο ακροατήριο".

Επιστρέφοντας στην σημερινή συνεδρίαση και στις μη Τραπεζικές, Δεικτοβαρείς, μετοχές, πλην της Viohalco (-1,97%) που έκλεισε σε νέα ιστορικά χαμηλά και της Folli Follie Group (-1,43%) που συμπλήρωσε και όγδοη συνεχόμενη πτωτική συνεδρίαση και απειλεί νέα χαμηλά 33 μηνών, εντείνονται οι τεχνικές ανησυχίες και για άλλα, μη Τραπεζικά, blue chips, ενώ δεν υπήρξε τίτλος, από το ταμπλώ του 25αρη, που να διασώθηκε από το αρνητικό πρόσημο (!)

Στην περίπτωση του ΟΤΕ (-3,69%), καθοδική διάσπαση των 8,70 ευρώ έδωσε "εμφατικό" σήμα εξόδου, ενώ η απώλεια της επόμενης στήριξης στα 8,28 ευρώ, δεν αποκλείεται να βάλει σε δοκιμασία τα 7,79 ευρώ.

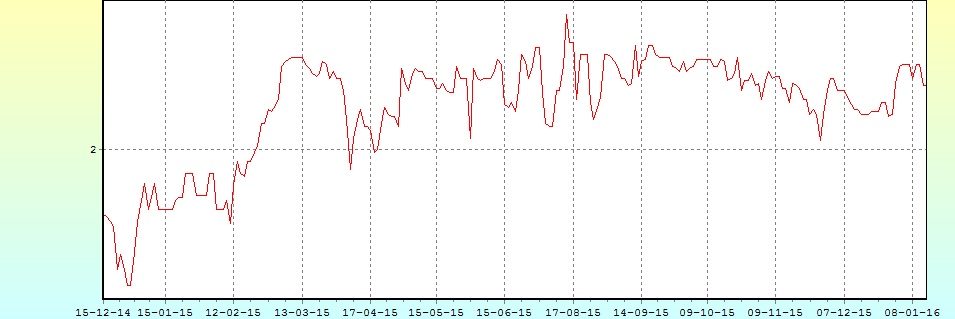

Σε χαμηλά 39 μηνών υποχωρεί ο Μυτιληναίος (βλ. διάγραμμα) που σήμερα ολοκλήρωσε την συνεδρίαση και στα χαμηλά ημέρας με ημερήσιες απώλειες 5,18%. Με δεδομένο ότι έχουν χαθεί, ήδη, οι στηρίξεις στα 3,70 και 3,23 ευρώ, σε περίπτωση κλεισίματος χαμηλότερα των 3,06 ευρώ, τα "stop loss" μπορεί να επιβαρύνουν σημαντικότατα τα βραχυπρόθεσμα διαγράμματα.

Πλησιάζει σε χαμηλά 39 μηνών η μετοχή της Μυτιληναίος

Όσον αφορά τους βασικούς δείκτες του Χ.Α. και όπως έχει επισημάνει η στήλη και σε προηγούμενα, μετασυνεδριακά, σχόλια, όσο ο Γενικός Δείκτης παραμένει χαμηλότερα από το "gap" (συνεδρίαση της 7ης Ιανουαρίου) στην περιοχή των 613 μονάδων, αυτό συνεχίζει να θεωρείται "gap εκκίνησης", ωθώντας τον Γενικό Δείκτη χαμηλότερα των 559 μονάδων.

Τα σημεία κλειδιά για τους μεν "Bears" είναι στις 580 με 575 μονάδες, όπου πιθανή καθοδική λύση θα οδηγήσει προς τα επίπεδα των 550 μονάδων και για τους δε "Bulls" τις 613 - 620 μονάδες επαναφέροντας τον Δείκτη σε ανοδική ρότα προς τις 650 με 660 μονάδες.

Για τον δείκτη υψηλής κεφαλαιοποίηση, ο οποίος κινείται σε "αχαρτογράφητα ύδατα" και στην δική του περίπτωση η συνεδρίαση της 7/1 δημιούργησε "gap" στην περιοχή των 176 μονάδων. Αδυναμία υπερκάλυψης της εν λόγω περιοχής, μπορεί να ωθήσει τον εν λόγω δείκτη χαμηλότερα των 165 μονάδων, με αμέσως επόμενη στήριξη στις 135 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

Στις πρώτες οκτώ συνεδριάσεις του νέου έτους έχουμε μόλις μία ανοδική και επτά πτωτικές και έχουν οδηγήσει τον Γενικό Δείκτη σε απώλειες πάνω από 9% από την αρχή του έτους" επισημαίνει ο Βαγγέλης Σιούτης.

Η πτώση αυτή έχει αφήσει ένα "gap εκκίνησης" στις 613,38 μονάδες που δεν κατάφερε να κλείσει με την προχθεσινή ανοδική αντίδραση ενώ και σήμερα έχουμε νέο "gap συνέχισης" στις 588,74 μονάδες.

Η τεχνική εικόνα της Αγοράς έχει επιδεινωθεί και η επόμενη αναμέτρηση μεταξύ αγοραστών - πωλητών θα δοθεί στα χαμηλά του προηγούμενου έτους στις 557,63 μονάδες.

Η τεχνική εικόνα επιμέρους μετοχών του FTSE Large Cap, που ως τώρα στήριζαν την Αγορά, έχει αλλάξει σε πτωτική και είναι χαρακτηριστικό ότι οι περισσότερες πια κινούνται κάτω από τον ΚΜΟ 200 ημερών ενώ μετοχές όπως ο ΜΥΤΙΛ καταγράφει νέο χαμηλό από τον Οκτώβριο του 2012, ή η ΦΦΓΚΡΠ από τον Απρίλιο του 2013.

Στις Τραπεζικές μετοχές μόνο η ΑΛΦΑ που είχε τις εισροές λόγω της ένταξης της στον Stoxx 600 κινείται πάνω από την τιμή της αύξησης.

Η αρνητική εικόνα της Ελληνικής Χρηματιστηριακής Αγοράς συμπίπτει με μια περίοδο που η ανασφάλεια, ο φόβος και η απαισιοδοξία έχουν κάνει την εμφάνιση τους στις Διεθνείς Αγορές μετά από αρκετά χρόνια ανόδου και καταγραφής νέων υψηλών. Όμως η βασική αιτία της νέας πτωτικής κίνησης στον Γενικό Δείκτη είναι ο φόβος και η έλλειψη εμπιστοσύνης των επενδυτών στα ανοιχτά ζητήματα στο εσωτερικό μέτωπο.

Χρειαζόμαστε Επενδύσεις αλλά την ίδια στιγμή υπάρχουσες Επενδύσεις αναστέλλουν την λειτουργία τους (!)

Χρειαζόμαστε Ιδιωτικοποιήσεις αλλά και σε μια τόσο ελκυστική όπως ο ΟΛΠ, ακόμη περιμένουμε να μάθουμε το τίμημα (!)

Θέλουμε να κλείσει η αξιολόγηση όσο γίνεται πιο γρήγορα, για να ξεκινήσει η συζήτηση για το χρέος και να ακολουθήσουν σημαντικές αποφάσεις από την ΕΚΤ (επαναφορά waver, συμμετοχή Ελληνικών ομολόγων στο QE) και τους Επενδυτικούς Οίκους για την αξιολόγηση της Ελληνικής Οικονομίας, αλλά τα μηνύματα είναι ότι χρειάζεται αρκετός καιρός ακόμη με ευθύνη και των Εταίρων (!)

Χρειαζόμαστε πολιτική συναίνεση αλλά πιο πιθανό φαίνεται να επικρατήσει η ένταση και ο μικροκομματισμός (!)

Αν το τοπίο στα παραπάνω ζητήματα δεν αλλάξει οι 557 μονάδες θα κινδυνεύσουν με επόμενη περιοχή στήριξης τα χαμηλά του Ιουνίου του 2012 στις 470 μονάδες (!)

Οι αποτιμήσεις των εισηγμένων είναι χαμηλές, όμως χρειάζεται πολιτική σταθερότητα και αποκατάσταση της εμπιστοσύνης με τους Επενδυτές, για να κινηθούμε υψηλότερα με πρώτη αντίσταση το "gap" των 613,38 μονάδων και επόμενη τις 630 μονάδες.

"Η έλευση των Θεσμών και οι εξελίξεις γύρω από το Ασφαλιστικό, καθώς και οι επαφές του Έλληνα Πρωθυπουργού στο Νταβός, θα μας απασχολήσουν το επόμενο διάστημα, εκτιμά ο υπεύθυνος συναλλαγών της Guardian Trust ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Μικτές διαθέσεις επικράτησαν, κατά την σημερινή συνεδρίαση, στις μεγάλες Ασιατικές Αγορές, με τα μεγαλύτερα κέρδη για Shanghai Composite (+1,57%) και τις μεγαλύτερες απώλειες για τον Ιαπωνικό Nikkei (-2,68%).

Ανακάμπτουν από τα ενδοσυνεδριακά χαμηλά οι Ευρωπαϊκές Αγορές, μετά και την θετική εκκίνηση της Wall Street, που προσπαθεί να αντιδράσει στις σημαντικές χθεσινοβραδινές απώλειες.

Προσπάθεια αντίδρασης και από το Πετρέλαιο, πιέζονται χαμηλότερα Χρυσός και Ευρώ.

Ξεκινώντας από την Ευρώπη, με τον ταχύτερο ρυθμό των τελευταίων τεσσάρων ετών "έτρεξε" η Γερμανική Οικονομία το 2015. Σύμφωνα με προκαταρκτικά στοιχεία της Ομοσπονδιακής Στατιστικής Υπηρεσίας, το Γερμανικό ΑΕΠ αυξήθηκε κατά 1,7% το 2015, ελαφρώς βελτιωμένο έναντι του προηγούμενου έτους. Σημειώνεται πως οικονομολόγοι που συμμετείχαν σε δημοσκόπηση του Reuters προέβλεπαν πως το Γερμανικό ΑΕΠ θα διαμορφωθεί στο 1,6% για το 2015.

Από την άλλη, διττά παραμένουν τα μηνύματα, όσον αφορά τα επόμενα βήματα της ΕΚΤ.

Ορισμένα Μέλη του Διοικητικού Συμβουλίου της Ευρωπαϊκής Κεντρικής Τράπεζας τάχθηκαν υπέρ μιας βαθύτερης περικοπής του επιτοκίου καταθέσεων και της αύξησης των μηνιαίων αγορών στοιχείων ενεργητικού, σύμφωνα με τα πρακτικά της συνάντησης στις 3 Δεκεμβρίου.

"Πολλοί τραπεζίτες της Ευρωπαϊκής Κεντρικής Τράπεζας είναι επιφυλακτικοί ως προς την ανάγκη περαιτέρω χαλάρωσης της νομισματικής πολιτικής της Τράπεζας βραχυπρόθεσμα", όπως προκύπτει από τις συζητήσεις που είχε το Reuters με πέντε τραπεζίτες, παρά το ότι οι προσδοκίες για τον πληθωρισμό μειώνονται και ορισμένοι επενδυτές "στοιχηματίζουν" σε περαιτέρω χαλάρωση.

Η συνεδρίαση της επόμενης εβδομάδας δεν αναμένεται να βγάλει ειδήσεις, ενώ το μεγάλο "τεστ" αναμένεται στις 10 Μαρτίου, όταν η ΕΚΤ θα ανακοινώσει τις αρχικές τις προβλέψεις για τον ρυθμό ανάπτυξης και τον πληθωρισμό του 2018.

Ακόμα όμως και αν οι προβλέψεις είναι πτωτικές, ορισμένοι κεντρικοί τραπεζίτες που μίλησαν στο Reuters σημείωσαν πως η ΕΚΤ δεν θα πρέπει να βιαστεί να ενεργήσει.

Με ψήφους 8 υπέρ και 1 κατά, οι "policymakers" της BoE αποφάσισαν να διατηρηθούν αμετάβλητα τα επιτόκια στο 0,5%. Παράλληλα, αποφάσισαν ομόφωνα να διατηρηθεί στα 375 δισ. στερλίνες το πρόγραμμα αγοράς παγίων.

Η Τράπεζα ανακοίνωσε, επίσης, πως η οικονομική ανάπτυξη φαίνεται ότι θα είναι λίγο βραδύτερη απ' όσο προβλέπονταν προηγουμένως.

Μεταφερόμενοι στις ΗΠΑ "η Οικονομία συνέχισε να επεκτείνεται στο μεγαλύτερο μέρος της Χώρας από το τέλος Νοεμβρίου ως τις αρχές Ιανουαρίου, με την ενίσχυση της Αγοράς Εργασίας να μην οδηγεί και σε αύξηση των μισθών", σύμφωνα με την "Beige Book" της Fed. Εν τω μεταξύ, η πτώση στις τιμές του Πετρελαίου κρατάει κάτω τον πληθωρισμό και πλήττει τους Παραγωγούς στις ΗΠΑ. Όπως αναφέρεται στην έκθεση, οι περισσότεροι Τομείς στην Ενέργεια αντιμετώπισαν περαιτέρω πιέσεις.

Το Υπουργείο Εργασίας των ΗΠΑ ανακοίνωσε ότι οι νέες αιτήσεις για επίδομα ανεργίας αυξήθηκαν κατά 7.000 στις 284.000. Το επίπεδο αυτό είναι το δεύτερο υψηλότερο από τον Ιούλιο. Οι αναλυτές προέβλεπαν ότι οι αιτήσεις θα διαμορφωθούν στις 275.000.

Επιστροφή στο ΧΑ

Επιστρέφοντας στην σημερινή συνεδρίαση δεν χρειάζεται ιδιαίτερη φαντασία, προκειμένου να γίνει αντιληπτό ότι ο Γενικό Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο. Υποχώρησε μέχρι τις 571 μονάδες (-3,11%), στις 17.00 βρέθηκε στις 575,22 (-2,4%) και μέσω των τελικών δημοπρασιών έκλεισε στις 573,92 μονάδες με ημερήσιες απώλειες 2,62%.

Οι εισροές στην Alpha Bank, έπαιξαν αποφασιστικό ρόλο, προκειμένου ο τζίρος να αναρριχηθεί στα 118,6 εκατ. (ο υψηλότερος των τελευταίων 9 συνεδριάσεων), από τα οποία τα 11,9 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΠΑΠ, ΜΠΕΛΑ, ΟΤΕ, ΕΥΡΩΒ, ΑΛΦΑ, ΤΙΤΚ).

Από τις μετοχές του FTSE25, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι ΕΤΕ, ΕΥΡΩΒ, ΠΕΙΡ, ΑΡΑΙΓ, ΒΙΟ, ΓΡΙΒ, ΔΕΗ, ΕΕΕ, ΕΛΠΕ, ΕΥΔΑΠ, ΜΥΤΙΛ, ΟΠΑΠ, ΟΤΕ, ΤΕΝΕΡΓ, ΤΙΤΚ και ΦΦΓΚΡΠ.

Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι Alpha Bank, Lamda Development, Motor Oil και Μυτιληναίος.

Χαμηλότερα του 25αρη, συνεχίζεται το φαινόμενο η συναλλακτική αφύπνιση να συνοδεύεται με σημαντικές ημερήσιες απώλειες (Βιοτέρ -18,79%, Ίντεργουντ -9,21%), με "ανοιχτές" εντολές αγορών ο Ικτίνος (+2,52%) προσπάθησε να μειώσει τις σημαντικές απώλειες των προηγούμενων δύο συνεδριάσεων, ενώ η FHL Κυριακίδης, με ελάχιστες συναλλαγές και τακτικές αγορές από τον βασικό μέτοχο, κρατάει επαφή με τα υψηλά 52 εβδομάδων που είναι και υψηλά 13,5 ετών (!)

Σε επαφή με τα υψηλά 52 εβδομάδων η FHL Κυριακίδης

Εν τω μεταξύ από σήμερα εισήχθησαν προς διαπραγμάτευση στο Χ.Α. οι 303.050 νέες μετοχές της εταιρείας "COCA-COLA HBC AG" (-3,18%) που προέκυψαν από την πρόσφατη Α.Μ.Κ. λόγω άσκησης δικαιωμάτων προαίρεσης αγοράς μετοχών (stock options plan). Το νέο σύνολο εισηγμένων μετοχών της εταιρείας που είναι διαπραγματεύσιμες στο Χ.Α. ανέρχεται σε 368.141.297.

----ΧΠΑ

Καθαρά πτωτική η προτελευταία συνεδρίαση της εβδομάδας και στην Αγορά Παραγώγων, ενώ αξιοπρόσεκτη ήταν η συρρίκνωση των συναλλαγών (παρέμειναν σε αξιοπρεπές επίπεδο) τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (40.288 συμβόλαια).

Στα 4.236 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Ιανουάριος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 7.744, 3.826 για τον Ιανουάριο, 3.918 για τον Φεβρουάριο και 0 για τον Μάρτιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 164,25) κινήθηκε μεταξύ 162,25 και 176775 μονάδων και γύρισε σε μικρή υπερτίμηση 0,20%, σύμφωνα με την τιμή εκκαθάρισης.

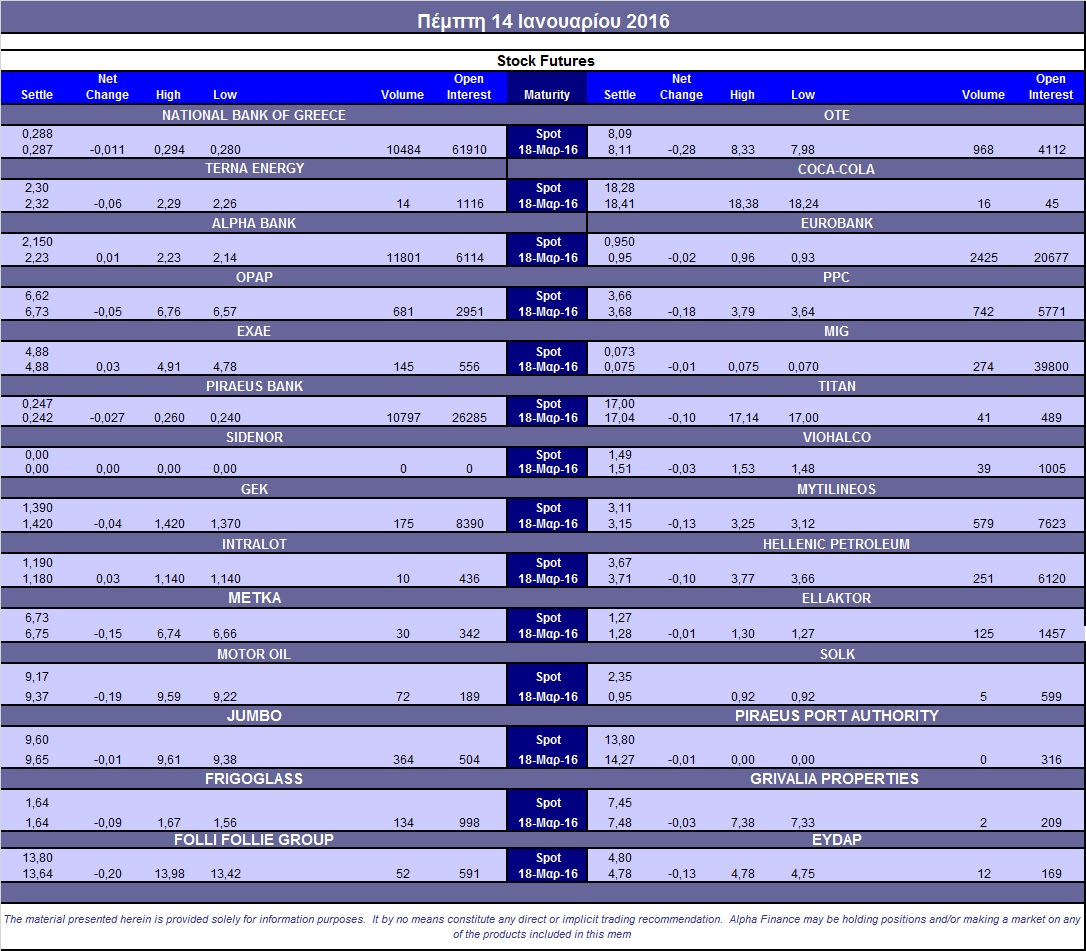

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (34.221 Alpha Bank, 6.000 Jumbo, 5.491 ΕΧΑΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (731), ΔΕΗ (742), Alpha Bank (11.801), Eurobank (2.425), Πειραιώς (10.797), Εθνική (10.484), MIG (274), Ελ. Πετρέλαια (251), Μυτιληναίο (579), Jumbo (364), ΟΤΕ (968), ΓΕΚ (175), Frigoglass (134), Ελλάκτωρα (125), ΕΧΑΕ (145).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, στα δικαιώματα του δείκτη η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα κινήθηκε γύρω από το 40%, ενώ ο όγκος συναλλαγών διαμορφώθηκε στα 515 δικαιώματα (όλα αγοράς).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (2.419.808 τεμ.). Πειραιώς (1.599.662 τεμ.), Alpha Bank (1.879.678 τεμ.), Eurobank (2.778.858 τεμ.) και ΔΕΗ (1.727.224 τεμ.).

Πηγή: Alpha Finance