Μπορεί έστω και με βραχύβια ανοδικά διαλείμματα και με εναλλασσόμενους αρνητικούς πρωταγωνιστές να συνεχίζεται το σφυροκόπημα των Τραπεζικών τίτλων, όμως τα ανησυχητικά μηνύματα από τον μη Τραπεζικό 25αρη, αυξάνονται, είτε γιατί επιστρέφουν τα σενάρια αυξημένου "country risk" όσο καθυστερεί ο «λευκός καπνός» από τη διαπραγμάτευση, είτε διότι κάποιοι από τους ενεργούς παίκτες μειώνουν θέσεις, με σκοπό την συμμετοχή στις Τραπεζικές Α.Μ.Κ.

Σε κάθε περίπτωση, με τον Τραπεζικό κλάδο να παραμένει ο "σάκος του μποξ" και τις υπόλοιπες, μη Τραπεζικές, Δεικτοβαρείς μετοχές, να "κοιτάζουν νοτιότερα", ασφαλώς και επανέρχονται δριμύτερα τα σενάρια που θέλουν οι βασικοί δείκτες του Χ.Α. να ξαναβάζουν σε δοκιμασία τα σχετικά πρόσφατα χαμηλά.

Ξεκινώντας από τις μη Τραπεζικές μετοχές του FTSE25, ίσως αξίζουν "δεύτερης ανάγνωσης", η έκτη συνεχόμενη πτωτική συνεδρίαση για την Lamda Development (-2,88%), οι τέσσερις συνεχόμενες πτωτικές συνεδριάσεις για την ΕΧΑΕ (-1,77%) οι τρεις συνεχόμενες πτωτικές και η σημερινή αμετάβλητη για την Viohalco και οι τρεις συνεχόμενες "κόκκινες" συνεδριάσεις για ΔΕΗ (-4,52%) και Μέτκα (-0,68%).

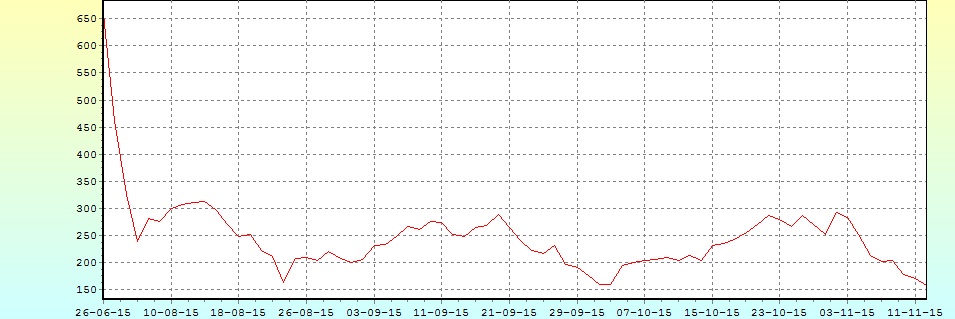

Το διάγραμμα του Τραπεζικού Δείκτη μετά τα capital controls

Επίσης είναι μάλλον ευδιάκριτη η πλαγιοκαθοδική κίνηση που έχει ξεκινήσει από τα 5,07 ευρώ (κλείσιμο 22/10) για τον Μυτιληναίο (-1,10%) και πολύ περισσότερο η πτωτική διάθεση που συνεχίζει να επιδεικνύει ο ΟΠΑΠ (-4,70%) με αφετηρία τα 8,61 ευρώ (κλείσιμο 26/10) και η ΕΥΔΑΠ (-1,44%) από τα 5,90 ευρώ (κλείσιμο 27/10).

Από εκεί και πέρα, το χθεσινό μετασυνεδριακό σχόλιο άρχιζε επισημαίνοντας πως "μπορεί οι βασικοί δείκτες του Ελληνικού Χρηματιστηρίου να αναδύθηκαν από τα χαμηλά ημέρας, όπως και οι περισσότερες από τις Δεικτοβαρείς Τραπεζικές μετοχές, όμως η "παρέμβαση" των αγοραστών, έστω και αν αποσόβησε εικόνες σαν της Τρίτης, δεν έπεισε ότι η "ταλαιπωρία" για τις μετοχές των συστημικών Τραπεζών, έφθασε στο τέλος της".

Δυστυχώς, η σημερινή συνεδρίαση ήλθε να επιβεβαιώσει τις εκτιμήσεις, αλλά και τους φόβους του γράφοντος, με την εγχώρια Χρηματιστηριακή Αγορά να υποχωρεί σε ακόμα χαμηλότερα επίπεδα, με χαρακτηριστική ευκολία, παρά την "επιστράτευση" της ΕΕΕ (+1,16%) και τις σημαντικές βοήθειες από Jumbo (+2,26%, λόγω και των θετικών εκτιμήσεων για τα μεγέθη πρώτου τριμήνου), Ελλάκτωρα (+2,37%) και Folli Gollie Group (+0,53%).

Το μόνο που είναι βέβαιο είναι πως δεν έχει προηγούμενο να βρίσκονται σε εξέλιξη τέσσερα διαφορετικά βιβλία προσφορών και αυτό είναι αδύνατο να μην έχει αρνητικές επιπτώσεις στην εγχώρια Αγορά, με σημαντική άντληση ρευστότητας όπου υπάρχουν ακόμα αγοραστές.

Από την άλλη, όσο συνεχίζουν οι συζητήσεις μεταξύ Ελληνικής Κυβέρνησης και Θεσμών, τόσο και θα αυξάνονται η επιφυλακτικότητα και οι "δεύτερες σκέψεις" στις τάξεις των Ξένων διαχειριστών, που σκέφτονται να συμμετάσχουν στις Τραπεζικές Α.Μ.Κ.

Σύμφωνα με εγχώριους αναλυτές, οι ειδήσεις που αφορούν την κάλυψη των Τραπεζικών κεφαλαιακών αναγκών θα συνεχίσουν να μονοπωλούν, το ενδιαφέρον της επενδυτικής κοινότητας, καθώς η συμπίεση των ημερομηνιών και η κρισιμότητα των αυξήσεων κεφαλαίου για τον Ιδιωτικό χαρακτήρα των Τραπεζών έχουν εκτοξεύσει την αγωνία στα ύψη. Από την άλλη πλευρά η διαφαινόμενη δυστοκία εξεύρεσης των μέτρων που θα κλείσουν την εκταμίευση της δόσης των 2 δισ ευρώ και θα αποδεσμεύσουν τα απαιτούμενα κεφάλαια για τις Τραπεζικές ΑΜΚ διατηρούν την νευρικότητα σε όλο το υπόλοιπο χρηματιστηριακό ταμπλώ, το οποίο έμμεσα, ή άμεσα, δέχεται τις επιδράσεις των συνεχών αλλαγών στην λίστα με τα ισοδύναμα μέτρα.

Ο συνδυασμός αγωνίας και νευρικότητας δεν ήταν ποτέ θετικός καταλύτης για τις Αγορές.

Μέσα σε αυτά θα πρέπει να προστεθεί και ο αστάθμητος παράγων που δεν είναι άλλος από τις ημιετήσιες μεταβολές που αναμένει σήμερα τα μεσάνυχτα η Αγορά για τον δείκτη MSCI Greece και οι οποίες θα τεθούν σε εφαρμογή από την συνεδρίαση της 30ης Νοεμβρίου, 2015.

Σημαντικά αρνητικό ρόλο για την σημερινή, νέα, βύθιση, της ψυχολογίας, έπαιξε και η είδηση σύμφωνα με την οποία τα βιβλία προσφορών παίρνουν και νέα παράταση, πιθανότατα μετά το EWG της Δευτέρας, ακόμα και αυτά που ήταν προγραμματισμένα να κλείσουν σήμερα, ή αύριο.

Σύμφωνα με το ρεπορτάζ της Αν. Παπαϊωάννου, "η έκβαση της διαπραγμάτευσης της Αθήνας με τους Θεσμούς, με κυρίαρχη την επικύρωσή της από το Euroworking Group, αποτελεί τον καταλύτη, ο οποίος θα επιταχύνει τη διαδικασία για το κλείσιμο των βιβλίων προσφορών.

Παραμένοντας στο Τραπεζικό ταμπλώ, ίσως αξίζει να αναφερθεί η "νέα σχολή σκέψης" που έδειξε να επικρατεί κατά τις τελευταίες συνεδριάσεις, του "ποια μετοχή έχει μείνει πίσω", όχι όσον αφορά την άνοδο, αλλά την πτώση.

Με την μετοχή της Πειραιώς (+4,44%) να έχει καταγράψει συνεχόμενα ιστορικά χαμηλά και τις μετοχές των Alpha Bank (-3,75%) και Eurobank (0%) να απέχουν μία ανάσα από τα ιστορικά χαμηλότερα κλεισίματα "ever", ο τίτλος που σήμερα "έφαγε το περισσότερο ξύλο" ήταν αυτός της Εθνικής (-13,33%), που δείχνει να υποχωρεί με κεκτημένη ταχύτητα προς το ιστορικά χαμηλότερο κλείσιμο των 0,35 ευρώ, ενώ μέσω των τελικών δημοπρασιών έκλεισε και στο χαμηλό ημέρας.

Το ημερήσιο διάγραμμα της Εθνικής Τράπεζας

Υπενθυμίζεται ότι σύμφωνα με τις μέχρι στιγμής ενδείξεις, η Εθνική πιθανότατα θα είναι η μόνη που θα επιτρέψει στους μικρομετόχους να συμμετάσχουν στην Α.Μ.Κ. που πραγματοποιεί, ανεξαρτήτως ποσού και με "παλαιό χρήμα". Μέχρι να επιστρέψει υψηλότερα των 0,4690 ευρώ, τα ημερήσια διαγράμματα παραμένουν υπέρ των "short".

"Ανάποδα τα τιμόνια" και στα Τραπεζικά warrants, που απλά επιβεβαίωσαν το πόσο "fake" ήταν η χθεσινή ανοδική αντίδραση (ΑΛΦΑΤΠ -20,83%, ΕΤΕΤΠ -16,67% και ΠΕΙΡΤΠ -16,67%).

Παρά την κακή διάθεση που δείχνει να εδραιώνεται στην εγχώρια Αγορά μετοχών και την Αγορά Παραγώγων να παραμένει εγκλωβισμένη σε χαμηλή συναλλακτική δραστηριότητα, οι λίγοι αγοραστές, στην "ρηχή" Αγορά ομολόγων, πίεσαν ακόμα χαμηλότερα τις αποδόσεις για τους Ελληνικούς Κρατικούς τίτλους: 3ετες (7,02%), 5ετες (7,07%) και 10ετες (7,29% και σε χαμηλά 52 εβδομάδων).

Δεν υπάρχει η παραμικρή αμφιβολία ότι η σημερινή συνεδρίαση επιβάρυνε σημαντικότατα την τεχνική εικόνα των βασικών δεικτών του Χ.Α.

Ξεκινώντας από τον Γενικό Δείκτη, όσο αυτός παραμένει χαμηλότερα των 670 μονάδων διατηρεί σε ισχύ το σενάριο επαναδοκιμασίας των 655 - 640 μονάδων. Πρώτη αντίσταση στις 680 μονάδες.

Για τον δείκτη υψηλής κεφαλαιοποίησης (-1,55%), η επόμενη στήριξη να εντοπίζεται στις 193 μονάδες. Παραμένει το "short momentum" μέχρι να επιτευχθεί κλείσιμο υψηλότερα των 218 μονάδων. Ο 25αρης πάνω από 204 θα κινηθεί σαφώς επιθετικότερα ανοδικά, ενώ μέχρι να κλείσουν και τα βιβλία των ΑΜΚ θα χαρακτηρίζεται από έντονη νευρικότητα και πτωτική αναμονή.

Σε νέα ιστορικά χαμηλά έκλεισε ο κλαδικός δείκτης των Τραπεζών (-7,62%) και από εδώ και χαμηλότερα η τεχνική εικόνα γίνεται κυριολεκτικά ανεξέλεγκτη καθώς ο εν λόγω δείκτης εισέρχεται σε παντελώς "αχαρτογράφητα ύδατα" (!)

Τι σχολιάζουν οι αναλυτές της αγοράς

"Στην εγχώρια Αγορά, την τελευταία εβδομάδα, επέστρεψε το πολιτικό ρίσκο μετά την καθυστέρηση της εκταμίευσης της δόσης από το Eurogroup" επισημαίνει ο Νίκος Σακαρέλης.

Στον αντίποδα ενθαρρυντικά σημάδια φαίνεται να υπάρχουν από τη συνεισφορά του Τουρισμού στο ΑΕΠ, καθώς οι εκτιμήσεις κάνουν λόγο για μείωση λιγότερο από 1%. Θετικό θα είναι και το γεγονός να ολοκληρωθούν οι συνομιλίες για τα "κόκκινα" δάνεια με τους Δανειστές, εντός εβδομάδας, ώστε να ξεκλειδώσει η εκταμίευση της δόσης.

Παράλληλα επιβαρυντικός παράγοντας στο κομμάτι του τζίρου στο Χ.Α., είναι και το ότι τρέχουν παράλληλα και τα βιβλία προσφορών των Τραπεζών για τις αυξήσεις μετοχικού κεφαλαίου.

Με την ολοκλήρωση των αυξήσεων, ενδιαφέρον θα έχει και η μετοχική διάρθρωση των ανακεφαλαιοποιημένων Τραπεζών, καθώς το ποσοστό του ΤΧΣ πιθανότατα σε κάποιες να υποχωρήσει κάτω από το 15%.

Οι Ελληνικές Τράπεζες θα διαπραγματεύονται με P-BV από 0,3 -0,6, με ένα discount 30% με τις αντίστοιχες Τράπεζες Αναδυόμενων Χωρών.

Το discount αυτό, εν πολλοίς, δικαιολογείται καθώς ανησυχία των επενδυτών είναι ότι η αναβαλλόμενη φορολογία θα συνεχίσει να ενισχύει τα κεφάλαια των Τραπεζών σε σημαντικό ποσοστό, αλλά και ότι ο ρυθμός των μη εξυπηρετούμενων δανείων δεν έχει ακόμα κορυφώσει.

Παράλληλα σήμερα ανακοινώνεται και η αλλαγή στους δείκτες της Morgan Stanley Παγκοσμίως. Οι εκτιμήσεις αναφέρουν για είσοδο της ΔΕΗ και της Motor Oil στους δείκτες και απόσυρση των Eurobank και Πειραιώς. Ενδιαφέρον θα έχει και η διάρθρωση των ποσοστών των εταιρειών που θα συμμετέχουν στο δείκτη, καθώς αυτά είναι που θα επηρεάσουν και πιθανές αγορές –πωλήσεις στις μετοχές.

Τεχνικά και σύμφωνα με την άποψη του αναλυτή της Wealth Financial Services, η Αγορά εμφανίζει στηρίξεις στις 650 μονάδες και στις 630 μονάδες, ενώ οι αντιστάσεις τοποθετούνται στις 680 μονάδες και 710 μονάδες.

Οι διεθνείς οικονομικές εξελίξεις

Ακόμα μία συνεδρίαση μικτών διαθέσεων για τις Ασιατικές Αγορές, όπου τα μεγαλύτερα κέρδη σημείωσε ο Hang Seng (+2,4%) και τις μεγαλύτερες απώλειες η Shanghai (-0,48%).

"Νοτιότερα" κινούνται οι Αγορές στην Ευρώπη, ενώ με πτωτικές τάσεις ξεκίνησε η συνεδρίαση στην Wall Street.

Ξεκινώντας εξ Ανατολών, άνοδο κατά 7,5% τον Σεπτέμβριο, έναντι του 3,3% που προέβλεπαν οι αναλυτές, για πρώτη φορά μετά από τέσσερις μήνες, κατέγραψαν οι παραγγελίες μηχανολογικού εξοπλισμού της Ιαπωνίας, όμως οι εταιρείες προβλέπουν μέτρια μόνο κέρδη στις παραγγελίες της περιόδου Οκτωβρίου-Δεκεμβρίου, ένδειξη ότι η ανάκαμψη της Ιαπωνικής Οικονομίας από την προβλεπόμενη ύφεση μπορεί να είναι βραδεία.

Ερχόμενοι στην Ευρώπη, πτώση 0,3% σημείωσε η βιομηχανική παραγωγή το Σεπτέμβριο στην Ευρωζώνη, ενώ στην ΕΕ των 28 υποχώρησε κατά 0,1%, σύμφωνα με τα στοιχεία που έδωσε σήμερα στη δημοσιότητα η Eurostat. Οι αναλυτές σε δημοσκόπηση της "Wall Street Journal" περίμεναν η παραγωγή να παραμείνει αμετάβλητη σε μηνιαία βάση.

Στην άλλη πλευρά του Ατλαντικού, ο αριθμός των ατόμων που υπέβαλαν αίτημα για επίδομα ανεργίας την εβδομάδα που έληξε στις 7 Νοεμβρίου παρέμεινε αμετάβλητος, στους 276.000. Οι αναλυτές προέβλεπαν ότι θα μειωθεί στους 270.000.

Την ίδια ώρα οι προσοχή των επενδυτών θα παραμείνει προσηλωμένη στις σημερινές ομιλίες Αξιωματούχων της Fed. Πιο συγκεκριμένα, η Janet Yellen και ο αντιπρόεδρος της Fed, Stanley Fischer θα μιλήσουν σήμερα σε ένα συνέδριο στην Ουάσινγκτον.

"Και μόνο για λόγους σύνεσης η Fed θα πρέπει να αυξήσει τα επιτόκια και να συρρικνώσει τους ισολογισμούς της προς πιο ομαλές ρυθμίσεις", τόνισε σήμερα ο James Bullard, πρόεδρος της Fed του St. Louis.

Η Κεντρική Τράπεζα των ΗΠΑ πρέπει να περιμένει να δει πρώτα ισχυρές ενδείξεις για αύξηση του πληθωρισμού και βελτίωσης της Αγοράς Απασχόλησης προτού προχωρήσει σε μια αύξηση των επιτοκίων, υποστηρίζει έκθεση που δημοσίευσε το Διεθνές Νομισματικό Ταμείο. Σύμφωνα με το ΔΝΤ, η προοπτική της απόκλισης της νομισματικής πολιτικής στις ΗΠΑ από τις υπόλοιπες Ανεπτυγμένες Οικονομίες είναι μαζί με την επιβράδυνση της Κίνας και το τέλος του υπερ-κύκλου των Εμπορευμάτων, ένα από τα μεγαλύτερα ρίσκα που αντιμετωπίζει η Παγκόσμια Οικονομία.

Επιστροφή στο ΧΑ

"Χρειάζεται να γίνουν ενέργειες ώστε να μειωθούν τα μη εξυπηρετούμενα δάνεια στην Ελλάδα", υπογράμμισε ο επικεφαλής της ΕΚΤ Mario Draghi στην ομιλία του στην Επιτροπή Νομισματικών Υποθέσεων του Ευρωπαϊκού Κοινοβουλίου. Ο κεντρικός τραπεζίτης υπογράμμισε ότι οι Ελληνικές Τράπεζες δεν θα χρειαστούν πιθανότατα το σύνολο της βοήθειας των 25 δισ. ευρώ, ενώ υπογράμμισε ότι "ο ρόλος της ΕΚΤ στην τρόικα δεν θα διαρκέσει για πάντα. Τα Ελληνικά ομόλογα θα μπορούν να ενταχθούν στο QE εάν ικανοποιηθούν οι προϋποθέσεις", ξεκαθάρισε.

Το εποχικά διορθωμένο ποσοστό ανεργίας τον Αύγουστο του 2015 ανήλθε σε 24,6% έναντι 26,2% τον Αύγουστο του 2014 και του αναθεωρημένου προς τα κάτω 24,9% τον Ιούλιο του 2015, σύμφωνα με στοιχεία που γνωστοποίησε η ΕΛΣΤΑΤ.

Η ανακεφαλαιοποίηση θα μπορούσε να αυξήσει τα ενσώματα κεφάλαια των Τραπεζών κατά 12 δισ. ευρώ, στοιχείο που συνεπάγεται ότι οι τιμές των μετοχών σε όρους αξίας προς ενσώματη λογιστική αξία είναι από 0,3 – 0,6 φορές (P/TBV 0,3 – 0,6 φορές), εκτιμά η Goldman Sachs σε report της για τον εγχώριο Τραπεζικό κλάδο.

Η ενσώματη λογιστική αξία στις τέσσερις Ελληνικές Τράπεζες ανήλθε σε 20,5 δισ ευρώ στο τρίτο τρίμηνο του 2015 και με βάση τις διάφορες πρωτοβουλίες κεφαλαιακής ενίσχυσης που ανακοινώθηκαν, pro-forma, η συνολική αξία θα αυξηθεί περίπου 12,2 δισ. ευρώ, υπολογίζουν οι αναλυτές της Αμερικανικής Επενδυτικής Τράπεζας.

Στα 10,20 ευρώ, από 10 πριν αυξάνει την τιμή-στόχο για τη μετοχή του ΟΤΕ η Eurobank Equities σε έκθεση στην οποία διατηρεί τη σύσταση "Buy".

Από εκεί και πέρα, ο Γενικός Δείκτης ξεκίνησε με ανοδικές διαθέσεις σημειώνοντας τριπλή πρόσκρουση λίγο πάνω από τις 670 μονάδες, με ενδοσυνεδριακό υψηλό τις 670,16 (+0,34%), όμως μετά τις 11.14 κινήθηκε μόνιμα με αρνητικό πρόσημο. Υποχώρησε μέχρι τις 657,47 (-1,56%), στις 17.00 βρέθηκε στις 660,7 (-1,08%) και μέσω των τελικών δημοπρασιών έκλεισε στις 659,18 μονάδες με απώλειες 1,30%.

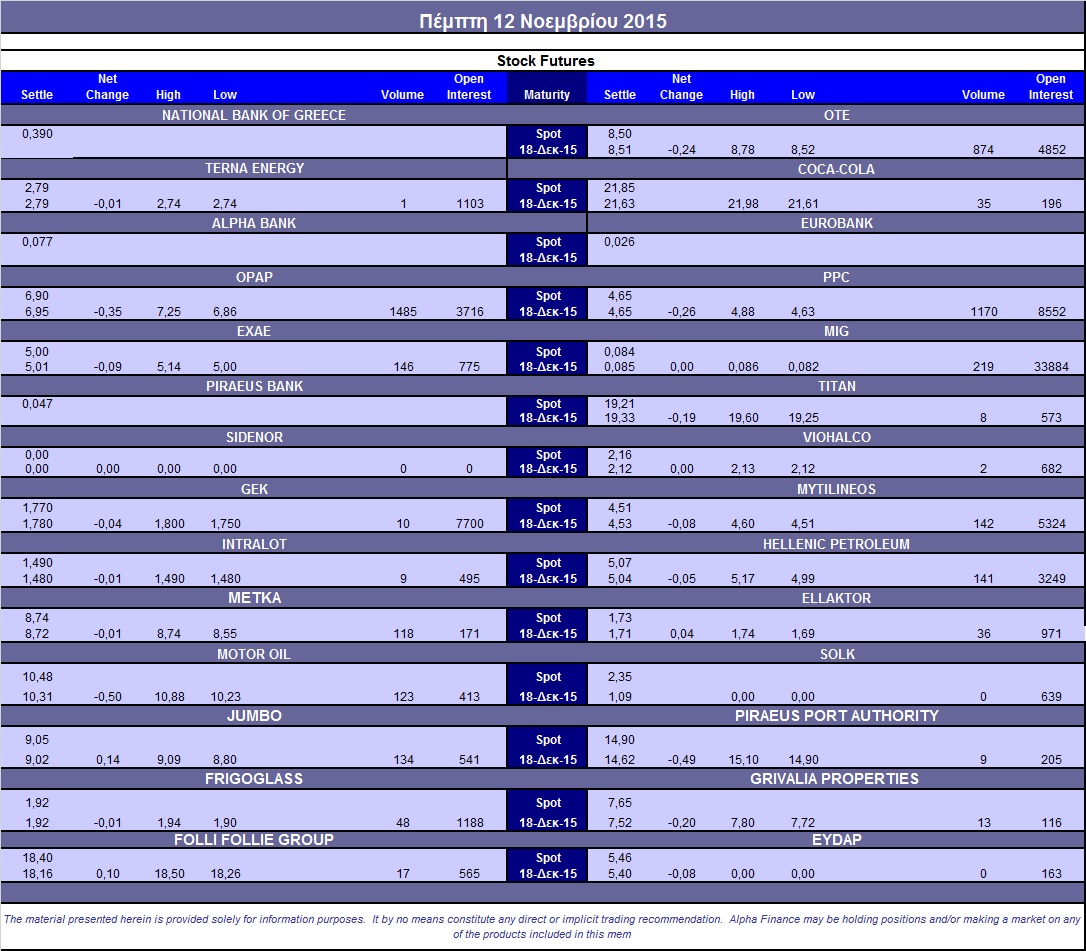

Ο τζίρος, ο μεγαλύτερος των τελευταίων τεσσάρων συνεδριάσεων, αναρριχήθηκε στα 44,3 εκατ. από τα οποία τα 7,1 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΠΑΠ, ΔΕΗ, ΜΠΕΛΑ). Διακινήθηκαν συνολικά 208938796 τίτλοι από τους οποίους οι 194474391 αφορούσαν συναλλαγές στο ταμπλώ του FTSE25.

Από τις μετοχές του 25αρη, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι ΓΕΚΤΕΡΝΑ, ΕΥΔΑΠ, Μέτκα, ΟΛΠ και Τέρνα Ενεργειακή. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισε η Πειραιώς και στο χαμηλό ημέρας οι Εθνική, Μυτιληναίος, ΟΤΕ, Τιτάν και Grivalia.

Χαμηλότερα του 25αρη, αργά αλλά σταθερά συμπλήρωσε τέταρτη συνεχόμενη ανοδική συνεδρίαση η Σωλ. Κορίνθου (+0,93%), ενώ τα Πλ. Θράκης συνεχίζουν την πλαγιοανοδική τους προσπάθεια από τα 1,31 ευρώ (κλείσιμο 3/11), με τις συναλλαγές σήμερα να αυξάνονται αισθητά. Προσοχή στην ισχυροποιημένη αντίσταση των 1,50 ευρώ.

Το διάγραμμα της ΠΛΑΘ από την αρχή του έτους

----ΧΠΑ

Με αρνητικό πρόσημο και αξιοπρόσεκτες απώλειες ολοκληρώθηκε και η προτελευταία συνεδρίαση της εβδομάδας στην Αγορά Παραγώγων.

Σε χαμηλά επίπεδα, αλλά ανεβασμένες σε σχέση με την αμέσως προηγούμενη συνεδρίαση οι συναλλαγές, τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (4.755 συμβόλαια).

Στα 6.014 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Νοέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 3.111, 1.927 για τον Νοέμβριο, 1.184 για τον Δεκέμβριο και 0 για τον Ιανουάριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 196) κινήθηκε μεταξύ 196 και 200,75 μονάδων, κλείνοντας με μικρή υπερτίμηση 0,20%, σύμφωνα με την τιμή εκκαθάρισης.

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (120.411 Eurobank, 18.000 Πειραιώς), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (1.490), ΔΕΗ (1.170), ΟΤΕ (874), MIG (219), Μυτιληναίο (142), ΕΧΑΕ (146), Ελ. Πετρέλαια (141), Μέτκα (118), Motor Oil (133), Jumbo (134).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης οι επενδυτές δήλωσαν απόντες, καθώς καταγράφηκαν μόλις 95 τεμάχια (95 calls) με την τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα να βυθίζεται στο 42%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (65.562.193 τεμ.), Eurobank (82.715.054 τεμ.), Πειραιώς (16.388.200 τεμ.), Εθνική (29.003.403 τεμ.).

Πηγή: Alpha Finance