Μπορεί οι βασικοί δείκτες του Ελληνικού Χρηματιστηρίου να αναδύθηκαν από τα χαμηλά ημέρας, όπως και οι περισσότερες από τις Δεικτοβαρείς Τραπεζικές μετοχές, όμως η "παρέμβαση" των αγοραστών, έστω και αν αποσόβησε εικόνες σαν την χθεσινή, δεν έπεισε ότι η "ταλαιπωρία" για τις μετοχές των συστημικών Τραπεζών, έφθασε στο τέλος της.

Θεωρείται βέβαιο ότι οποιαδήποτε είδηση, επί το θετικότερον, για τις εξελίξεις των συζητήσεων μεταξύ Ελληνικής Κυβέρνησης και Θεσμών, θα τύχει θετικής "αναπήδησης" από την Αγορά.

Από την άλλη, ίσως αξίζει αναφοράς ότι η σημερινή εικόνα στο Τραπεζικό ταμπλό, δεν είχε και μεγάλη σχέση με την χθεσινή όπου ο κλαδικός δείκτης των Τραπεζών, αλλά και οι επιμέρους Τραπεζικοί τίτλοι κινήθηκαν "μονομπλόκ" σε χαμηλότερα επίπεδα.

Σήμερα και όπως προαναφέρθηκε υπήρξε αγοραστική "παρέμβαση" που έδωσε αξιοπρόσεκτο "μεροκάματο του τρόμου" σε όσους τοποθετήθηκαν στα χαμηλά ημέρας και ρευστοποίησαν θέσεις σχετικά υψηλότερα. Άλλωστε δεν υπάρχει η παραμικρή αμφιβολία ότι οι σημερινοί αγοραστές στους τοπικούς βυθούς, ασφαλώς και δεν πήραν θέσεις με σκοπό την διακράτηση!

Να σημειωθεί ότι ο Τραπεζικός δείκτης (-4,86%) κινήθηκε μεταξύ 162,05 (-9,22%) και 183,71 μονάδων (+2,91%), η μετοχή της Alpha Bank (-4,76%) μεταξύ 0,073 (-13,10%) και 0,088 ευρώ (+4,76%), της Εθνικής (-8,16%) μεταξύ 0,444 (-9,39%) και 0,50 ευρώ (+2,04%), της Eurobank (+4%) μεταξύ 0,023 (-8%) και 0,027 ευρώ (+8%) και της Πειραιώς (+4,65%) μεταξύ 0,039 (-9,3%) και 0,046 ευρώ (+6,98%).

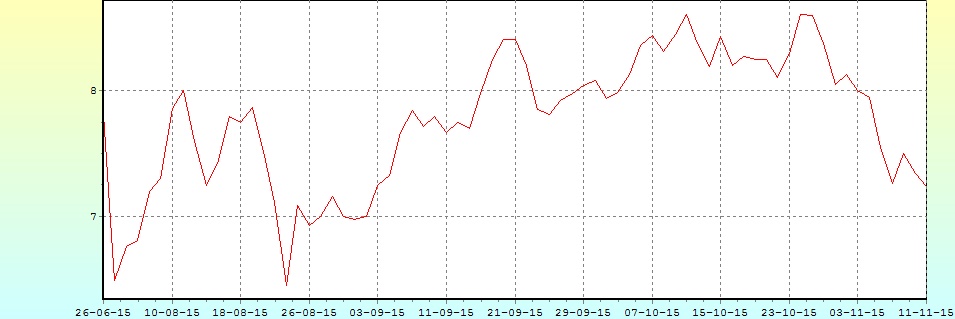

Εδώ ίσως αξίζει υπενθύμισης ότι το χαμηλότερο κλείσιμο "ever" (σε προσαρμοσμένες τιμές) για τον Τραπεζικό δείκτη είναι στις 158,83 μονάδες (1/10), για την Alpha Bank στα 0,072 ευρώ (24/8), για την Εθνική στα 0,35 ευρώ (1/10), για την Eurobank στα 0,02 ευρώ (1,2 και 14/10), για την Πειραιώς στα 0,0430 ευρώ (10/11) και για την Αττικής (-14,29%) στα 0,018 ευρώ (σήμερα).

Το διάγραμμα της Attica Bank από την αρχή του έτους

Φεύγοντας από το Τραπεζικό ταμπλό, αξίζει να σημειωθεί ότι, κατά την σημερινή συνεδρίαση, τα προσχήματα για τους βασικούς δείκτες του Χ.Α. προσπάθησαν να διατηρήσουν οι Τιτάν και Jumbo (+1,61%), έχοντας βοήθειες, προς το τέλος, από Folli Follie Group (+1,78%), Viohalco (+0,93%), Motor Oil (+0,46%), Μυτιληναίο (+0,22%), ΟΛΠ (+0,52%) και Τέρνα Ενεργειακή (+0,36%).

Αξίζει να σταθούμε στην περίπτωση του Τιτάνα, ο τίτλος του οποίου κινήθηκε μόνιμα με θετικό πρόσημο, αναρριχόμενος μέχρι τα 20,07 ευρώ (+2,92%), όμως οι τελικές δημοπρασίες "είχαν διαφορετική άποψη" και ο τίτλος ολοκλήρωσε την συνεδρίαση στο χαμηλό ημέρας και με απώλειες 0,51% (βλ. διάγραμμα).

Το ημερήσιο διάγραμμα του Τιτάνα

Αντίθετα σημαντικό προβληματισμό δημιουργεί ο τίτλος του ΟΠΑΠ (-1,36%), ο οποίος σημειώνει εννέα πτωτικές συνεδριάσεις και μόνο δύο ανοδικές, στις τελευταίες έντεκα, στον απόηχο πιθανής νέας φορολόγησης των τυχερών παιγνίων, στην προσπάθεια ανεύρεσης ισοδυνάμων.

"Η απόφαση της Κυβέρνησης για επιβολή πρόσθετου φόρου στα τυχερά παιχνίδια είναι οριστική. Ο κλάδος πρέπει να ετοιμάζεται να αντιδράσει δυναμικά γιατί πρόκειται για απόφαση που θα έχει σοβαρές επιπτώσεις στις στήλες των παιχνιδιών και στις εισπράξεις μας" υποστηρίζει η διοίκηση της Ομοσπονδίας των πρακτόρων του ΟΠΑΠ σε επιστολή προς τα Μέλη της. Σύμφωνα με την τεχνική εικόνα η μετοχή του Οργανισμού Προγνωστικών, παραμένει σε "short momentum", μέχρι την υπερπήδηση των 7,94 ευρώ, με την επόμενη στήριξη να εντοπίζεται στα 6,85 - 6,70 ευρώ και τις πρώτες αντιστάσεις στα 7,76 και 7,98 ευρώ.

Το διάγραμμα του ΟΠΑΠ μετά τα capital controls

Επίσης είναι άξιο αναφοράς ότι κάθε συνεδρίαση που περνάει και ενώ οι προσοχή του συνόλου των ενεργών παικτών συνεχίζει να επικεντρώνεται στο Τραπεζικό ταμπλό, η συναλλακτική απαξίωση εξαπλώνεται και στο ταμπλό του FTSE25, όλο και περισσότερο!

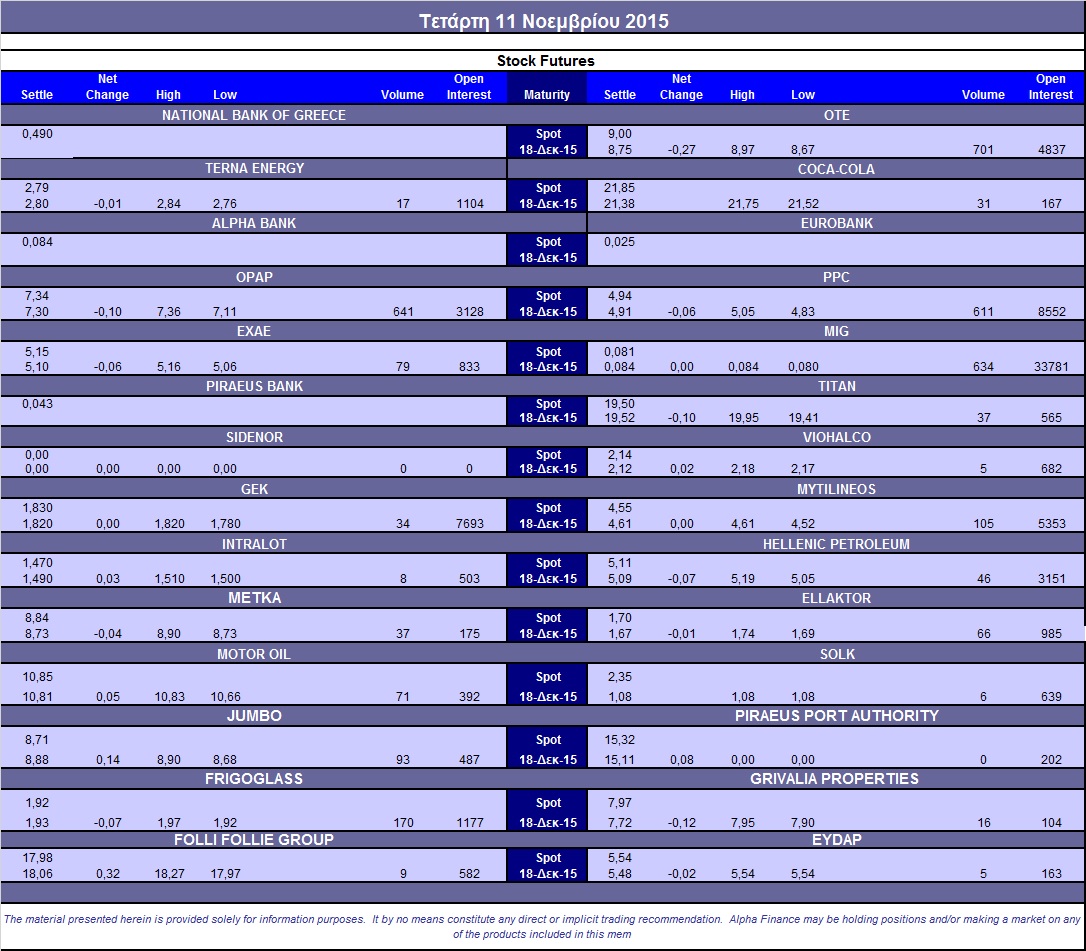

Είναι απόλυτα ενδεικτικό ότι με την συμπλήρωση της πρώτης ώρας συνεδρίασης και με τον τζίρο να ακουμπά στα 5 εκατ. ευρώ (0,3 εκατ. "πακέτα", ΓΡΙΒ), η Αεροπορία Αιγαίου είχε διακινήσει 470 τεμ., η ΓΕΚΤΕΡΝΑ 562 τεμ., η ΕΥΔΑΠ 6 τεμ., η Lamda Development 253 τεμ., η Μέτκα 910 τεμ., ο ΟΛΠ 78 τεμ. η Τέρνα Ενεργειακή 7 τεμ., ο Τιτάνας (κοιν.) 860 τεμ. και η Folli Follie Group 1342 τεμάχια (!)

Από εκεί και πέρα αυτό που δείχνει σχετικά σίγουρο, είναι πως αν ολοκληρωθούν επιτυχώς οι προσπάθειες κεφαλαιακής ενίσχυσης των Τραπεζών, η "επόμενη μέρα" δεν θα έχει καμία σχέση με τις αμέσως προηγούμενες.

Διαφορετικοί μέτοχοι (πλην του ΤΧΣ), με άλλες τιμές κτήσης (σημαντικά χαμηλότερες και από τις τρέχουσες όπως υποστηρίζουν οι συγκλίνουσες εκτιμήσεις των αναλυτών) και άλλος αριθμός μετοχών για τους υφιστάμενους και τους νέους μετόχους, είναι μερικοί από τους παράγοντες που συνηγορούν πως η χρηματιστηριακή "ταλαιπωρία" για τον Τραπεζικό κλάδο θα συνεχιστεί, έστω και μικρά ανοδικά διαλείμματα.

Σημαντική καθίζηση των συναλλαγών στην Αγορά Παραγώγων, ενώ σε αντίθεση με την εγχώρια Χρηματιστηριακή Αγορά, σαφώς πιο κινητικοί παρουσιάστηκαν οι αγοραστές στην Αγορά ομολόγων, με αποτέλεσμα των αξιοπρόσεκτη μείωση των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους (3ετες 7,08%, 5ετες 7,20% και 10ετες 7,48%).

Όσον αφορά την τεχνική εικόνα των βασικών δεικτών του Χ.Α., τα νέα δεδομένα έχουν ως εξής:

Στην περίπτωση του Γενικού Δείκτη, οι 670 μονάδες δεν μπόρεσαν να διασωθούν, έστω και στο κλείσιμο, με αποτέλεσμα να παραμένει σε ισχύ το σενάριο επαναδοκιμασίας των 655 - 640 μονάδων. Πρώτη αντίσταση στις 680 μονάδες.

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης (-1,24%), έστω και οριακά, χάθηκε η στήριξη των 199 μονάδων, με την επόμενη στήριξη να εντοπίζεται στις 193 μονάδες. Παραμένει το "short momentum" μέχρι να επιτευχθεί κλείσιμο υψηλότερα των 218 μονάδων.

Για τον κλαδικό δείκτη των Τραπεζών (4,86%), τελευταίο "οχυρό" δείχνουν οι 160 - 158 μονάδες. Σε κάθε περίπτωση το νέο που θα μπορούσε να δώσει σημαντική ανάσα στον κλάδο είναι η ολοκλήρωση των ΑΜΚ από τους Ιδιώτες.

Από εκεί και πέρα και σύμφωνα με το ρεπορτάζ του Χρ. Κίτσιου, ολιγόωρη, ή ολιγοήμερη, παράταση λαμβάνει η προσπάθεια των Τραπεζών να αντλήσουν κεφάλαια μέσω Ιδιωτικών τοποθετήσεων στο εξωτερικό, λόγω της επιδείνωσης του επενδυτικού κλίματος.

Με βάση τον αρχικό προγραμματισμό η Εθνική έπρεπε να έχει ανοίξει ήδη το βιβλίο προσφορών. Αντ' αυτού, κρατά στάση αναμονής, σταθμίζοντας αφενός τις εξελίξεις στο μέτωπο της διαπραγμάτευσης Κυβέρνησης - Θεσμών, αφετέρου, την πορεία της Ιδιωτικής τοποθέτησης της Πειραιώς.

Από την πλευρά της η Alpha Bank άνοιξε σήμερα το βιβλίο προσφορών. Το βιβλίο θα μείνει ανοικτό, αν χρειασθεί, ως τη Δευτέρα 16 Νοεμβρίου, ενώ αύριο λήγει η περίοδος αποδοχής της προαιρετικής προσφοράς προς κατόχους junior και senior τίτλων ονομαστικής αξίας 1,1 δισ. ευρώ που αποτελεί επίσης μέρος του σχεδίου κεφαλαιακής ενίσχυσης.

Στην περίπτωση που η Ιδιωτική τοποθέτηση σε θεσμικούς επενδυτές παραταθεί ως την προσεχή Δευτέρα, η γενική συνέλευση που είναι προγραμματισμένη για τις 14 Νοεμβρίου δεν θα πραγματοποιηθεί και οι αποφάσεις θα ληφθούν στην α΄ επαναληπτική που θα διενεργηθεί στις 19 Νοεμβρίου.

Επίσης, σε δύο ταχύτητες αξιολογεί η Αγορά τις Ιδιωτικές τοποθετήσεις, που διενεργούν, ή δρομολογούν, οι τέσσερις συστημικές Τράπεζες.

Το εγχείρημα των Πειραιώς και Εθνικής να καλύψουν από Ιδιωτικά κεφάλαια τουλάχιστον τις κεφαλαιακές ανάγκες υπό το βασικό σενάριο ήταν εξ αρχής δύσκολο. Ο βαθμός δυσκολίας, όμως, εκτινάχθηκε εξαιτίας της πολιτικής αβεβαιότητας, η οποία επηρεάζει πρωτίστως τις Τράπεζες που εξαρτώνται από τη λήψη Κρατικής βοήθειας για να καλύψουν το σύνολο των κεφαλαιακών τους αναγκών. Όσο δεν κλείνει η συμφωνία για την πρώτη δέσμη των προαπαιτούμενων, αυξάνεται ο κίνδυνος να υποστεί συντριπτικό "dilution" το ΤΧΣ και οι υφιστάμενοι μέτοχοι λόγω της διαμόρφωσης της τιμής διάθεσης των νέων μετοχών σε πολύ χαμηλά επίπεδα.

Σύμφωνα με παράγοντες της Αγοράς, απαιτείται άρδην αλλαγή κλίματος για να διευκολυνθούν οι Ιδιωτικές τοποθετήσεις σε Πειραιώς και Εθνική. Η επιδείνωση του κλίματος έχει επηρεάσει, σε μικρότερο, όμως βαθμό, Alpha και Eurobank καθώς έχουν μικρότερες κεφαλαιακές ανάγκες, οι οποίες μπορούν να καλυφθούν αποκλειστικά από Ιδιώτες.

Εν τω μεταξύ, την Πέμπτη στις 07:30 ώρα Λονδίνου (9.30 ώρα Ελλάδος) ανοίγει το βιβλίο προσφορών της Eurobank.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Η καθυστέρηση συμφωνίας Θεσμών και Κυβέρνησης και κατ' επέκταση και η καθυστέρηση εκταμίευσης της δόσης των €2 δισ φαίνεται να λειτουργεί κατά των ανακεφαλαιοποιήσεων των Τραπεζών, με τους ξένους επενδυτές, να φέρονται μέσω δημοσιευμάτων, να επιζητούν ολοένα και χαμηλότερες τιμές προκειμένου να συμμετάσχουν στα βιβλία προσφορών" επισημαίνει ο Στρατής Πολυχρονέας.

Χαρακτηριστικό είναι το παράδειγμα της Τράπεζας Πειραιώς, η οποία άνοιξε το βιβλίο των προσφορών την προηγούμενη εβδομάδα, και το οποίο δεν έχει κλείσει ακόμα, αλλά και αυτό της Εθνικής Τράπεζας, η οποία ενδέχεται να περιμένει το αποτέλεσμα του EuroWorkingGroup στις 16/11 προκειμένου να ανοίξει το βιβλίο της.

Γεγονός είναι ότι οι υφιστάμενοι μέτοχοι, είτε λόγω της "εξαίρεσής τους" από τις αυξήσεις, ή λόγω οικονομικής αδυναμίας συμμετοχής σε αυτές, ή λόγω των εξαιρετικών χαμηλών τιμών, ρευστοποιούν τις θέσεις τους, οδηγώντας την Αγορά σε χαμηλότερα επίπεδα.

Ενδεικτικά αξίζει να αναφερθεί, πλην βεβαίως της μετοχής της Τράπεζας Πειραιώς που καταγράφει νέα ιστορικά χαμηλά, ότι η στήριξη του Δείκτη Τραπεζών εντοπίζεται στις 158,8 μονάδες. Ωστόσο, άξια αναφοράς είναι η πορεία των Κρατικών ομολόγων, η οποία στην τρέχουσα φάση, δεν αποτυπώνει κάποια ανησυχία ούτε σχετικά με την ανακεφαλαιοποίηση των Τραπεζών, ούτε και με τη διαπραγμάτευση της Κυβέρνησης με τους Θεσμούς.

"Στο εξωτερικό, ξεχωρίζει η άνοδος του δολαρίου έναντι του ευρώ, η οποία ενδέχεται να συνεχιστεί προς τα επίπεδα του Μαρτίου -Απριλίου 2015 (αποτελούν χαμηλά 12ετίας), καθώς η FED ενδέχεται να προχωρήσει σε αύξηση επιτοκίων στα μέσα Δεκεμβρίου για πρώτη φορά από τις 29 Ιουνίου 2006 (ήταν της τάξεως των 25 μονάδων βάσης, πριν ξεκινήσει ο καθοδικός κύκλος στις 18 Σεπτεμβρίου 2007 που ολοκληρώθηκε στις 16 Δεκεμβρίου 2008)" αναφέρει ο αναλυτής της Μίδας ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Ψύχραιμοι αποδείχθηκαν οι περισσότεροι δείκτες από τις μεγάλες Ασιατικές Αγορές, με μόνη "κόκκινη παραφωνία" τον Hang Seng (-0,22%), στα νέα Κινέζικα μάκρο.

Μικτές οι διαθέσεις στην Ευρώπη, ενώ σε χαμηλότερα επίπεδα ξεκίνησε η συνεδρίαση στην Wall Street.

Παραμένουν τα στοιχεία αδυναμίας για χρυσό, πετρέλαιο και ευρώ.

Ξεκινώντας από την Ασία, ο Κινεζικός δείκτης επενδύσεων σε σταθερά πάγια αυξήθηκε κατά 10,2% στο δεκάμηνο, σε σχέση με την αντίστοιχη περίοδο του 2014, σε ευθυγράμμιση με τις εκτιμήσεις των αναλυτών.

Η βιομηχανική παραγωγή της Χώρας αυξήθηκε κατά 5,6% το Οκτώβριο, από 5,7% το Σεπτέμβριο, με τους αναλυτές που συμμετείχαν σε δημοσκόπηση του Reuters να τοποθετούν το ρυθμό αύξησης στο 5,8%. Οι λιανικές πωλήσεις σημείωσαν άνοδο 11% σε ετήσια βάση τον Οκτώβριο, οριακά υψηλότερη από το 10,9% του Σεπτεμβρίου.

Σύμφωνα με το Reuters, το Συμβούλιο Χρηματοπιστωτικής Σταθερότητας (Financial Stability Board - FSB) οριστικοποίησε αυτή την εβδομάδα τους κανονισμούς που θα εξασφαλίσουν πως οι Τράπεζες δε θα γίνουν "πολύ μεγάλες για να πτωχεύσουν". Ήταν μια δέσμευση από την πλευρά της G20, αφού οι Κυβερνήσεις δαπάνησαν περισσότερα από $1,1 τρισ για να διασώσουν τα Χρηματοπιστωτικά Ιδρύματα κατά την κρίση του 2008. Οι μεταρρυθμίσεις απαιτούν από τις 30 συστημικά σημαντικές Τράπεζες -γνωστές και ως GSIBs- να κρατήσουν ένα κεφάλαιο ασφαλείας προκειμένου να προστατευτούν οι φορολογούμενοι σε περίπτωση που η Τράπεζα πτωχεύσει.

Η Κίνα έχει τέσσερις GSIBs, την Τράπεζα της Κίνας, την Αγροτική Τράπεζα της Κίνας, τη Βιομηχανική και Εμπορική Τράπεζα και την Κατασκευαστική Τράπεζα που προστέθηκε μόλις την περασμένη εβδομάδα. Αναλυτές εκτιμούν πως τα τέσσερα Ιδρύματα θα υποχρεωθούν να συγκεντρώσουν $350 με $400 δισ ώστε να συμμορφωθούν με τους κανόνες, αλλά είναι μάλλον απίθανο να το κάνουν πριν το 2020.

Ερχόμενοι Δυτικότερα, οριστικοποιήθηκε η συμφωνία εξαγοράς της "SABMiller" από την "AB InBev", αφού οι δύο εταιρίες κατάφεραν να καταλήξουν στους όρους, σύμφωνα με το CNBC.

Η δεύτερη ανακοίνωσε πως θα πληρώσει 44 στερλίνες ανά μετοχή, ανεβάζοντας την αξία της πρώτης στα $105 δισ.

"Οι επενδυτές θα πρέπει να είναι προετοιμασμένοι για μια αύξηση της μεταβλητότητας, καθώς οι Αγορές θα προσαρμόζονται στην πρώτη άνοδο των επιτοκίων στις ΗΠΑ από τα χαμηλά/μηδενικά επίπεδα μετά από σχεδόν επτά χρόνια, ενώ παράλληλα η ΕΚΤ και η Τράπεζα της Ιαπωνίας ενδέχεται να προβούν σε αύξηση της ποσοτικής χαλάρωσης.

Οι μετοχές της Ευρώπης και της Ιαπωνίας φαίνονται ελκυστικές, δεδομένης της υποστηρικτικής πολιτικής που εφαρμόζουν οι Κεντρικές Τράπεζές τους. Από την άλλη μεριά, καθώς πλησιάζουμε στο 2016, οι αρνητικές συνέπειες της υψηλής ισοτιμίας του δολαρίου ΗΠΑ και των χαμηλών τιμών του πετρελαίου έχουν ήδη προεξοφληθεί στις προβλέψεις και στον προγραμματισμό των Αμερικανικών Επιχειρήσεων. Οι αποκλίνουσες νομισματικές πολιτικές και οι προοπτικές της ανάπτυξης των μεγάλων Οικονομιών εξακολουθούν να υποδεικνύουν ότι η επιλεκτική προσέγγιση στις μετοχές και στους τίτλους σταθερού εισοδήματος είναι πολύ σημαντική για τις επενδύσεις κατά τους τελευταίους μήνες του έτους, αλλά και για το 2016", υπογραμμίζει η JP Morgan Asset Management.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας, το ποσό των 1,138 δισ. ευρώ άντλησε το Ελληνικό Δημόσιο από τη σημερινή δημοπρασία εντόκων γραμματίων 3μηνης διάρκειας. Το επιτόκιο παρέμεινε αμετάβλητο στο 2,70%.

Από εκεί και πέρα και όσον αφορά την σημερινή συνεδρίαση, ο Γενικός Δείκτης κινήθηκε μεταξύ 675,22 (+0,45%) και 664,73 μονάδων (-1,11%), μετά τις 11.15 μόνιμα στο "κόκκινο", στις 17.00 βρέθηκε στις 668,76 (-0,51%) και μέσω των τελικών δημοπρασιών έκλεισε στις 667,88 μονάδες με ημερήσιες απώλειες 0,64%.

Ο τζίρος υποχώρησε στα 38 εκατ. από τα οποία τα 4,9 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΓΡΙΒ, ΚΥΠΡ, ΕΤΕ, ΟΠΑΠ).

Καλύτερη της ενδοσυνεδριακής και περίπου ισορροπημένη, η τελική εικόνα με 50 ανοδικές μετοχές, έναντι 54 πτωτικών, ενώ για 12 τίτλους τα ημερήσια κέρδη ξεπέρασαν το 8%.

Από το ταμπλώ του FTSE25, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι ΓΕΚΤΕΡΝΑ και ΟΤΕ. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Τέρνα Ενεργειακή και Folli Follie Group και στο χαμηλό ημέρας οι Ελλάκτωρ, Τιτάν και Lamda Development.

Χαμηλότερα του 25αρη, αγνώστου διαρκείας επιστροφή, σημειώθηκε στα Τραπεζικά warrants (ΕΤΕΤΠ +15,38%, ΑΛΦΑΤΠ +14,29% και ΠΕΙΡΤΠ +20%).

---ΧΠΑ

Ανάδυση από τα χαμηλά ημέρας και στην Αγορά Παραγώγων, όμως και η σημερινή συνεδρίαση δεν απέφυγε το αρνητικό πρόσημο.

Χαμηλότερα οι συναλλαγές στα συμβόλαια του δείκτη, ενώ μικρή αύξηση παρουσίασε ο όγκος στα Σ.Μ.Ε. επί μετοχών (3.432 συμβόλαια).

Στα 6.016 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Νοέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 2.132, 1.112 για τον Νοέμβριο, 1.020 για τον Δεκέμβριο και 0 για τον Ιανουάριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 199) κινήθηκε μεταξύ 197,5 και 202,5 μονάδων, κλείνοντας με μικρή υπερτίμηση 0,16%, σύμφωνα με την τιμή εκκαθάρισης.

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (5.872 Eurobank, 9.278 Εθνική, 22.100 ΟΤΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (641), ΔΕΗ (611), ΟΤΕ (701), MIG (634), Μυτιληναίο (105), Frigoglass (170).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, σαφή προτίμηση στα δικαιώματα αγοράς έδειξαν οι traders αφού άλλαξαν χέρια 308 τεμάχια (κανένα δικαίωμα πώλησης), με την τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα να υπολογίζεται στο 52%..

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (65.562.193 τεμ.), Eurobank (82.715.054 τεμ.), Πειραιώς (16.388.200 τεμ.), Εθνική (29.003.403 τεμ.).

Πηγή: Alpha Finance