Στάση αναμονής επέλεξαν να κρατήσουν οι ενεργοί παίκτες, τουλάχιστον στον μη Τραπεζικό 25αρη, ενώ διττή εικόνα παρουσίασαν οι Δεικτοβαρείς Τραπεζικές μετοχές, παρά το έντονα αρνητικό ξεκίνημα. Αυτά όλα μέχρι τις τελικές δημοπρασίες, οι οποίες έγιναν αφορμή ο Γενικός Δείκτης να "δει" το χαμηλό ημέρας και να κλείσει οριακά υψηλότερα.

Στο χαμηλό ημέρας και 11 τίτλοι του FTSE25, με ότι αυτό μπορεί να συνεπάγεται για την συνέχεια. Υπενθυμίζεται ότι κατά την χθεσινή συνεδρίαση, μία δωδεκάδα μετοχών του 25αρη, έγραψαν το χαμηλό ημέρας, με το "κουδούνι" της λήξης.

Κανείς δεν μπορεί να κατηγορήσει για έλλειψη πρωτοβουλιών, όλους όσους επέλεξαν τον ρόλο του θεατή, μιας και η περιρρέουσα φημολογία παραμένει εξαιρετικά αντικρουόμενη για όλα τα ανοιχτά θέματα.

Σύμφωνα με εγχώριες ιδιωτικές ΑΧΕ που διατηρούν επαφές με Λονδίνο, εξαιρετικά περιορισμένη παραμένει η ορατότητα όσον αφορά τα βιβλία προσφορών για Πειραιώς, Eurobank και Alpha Bank, όταν την ίδια ώρα η Εθνική συνεχίζει να τηρεί την απόλυτη "σιγή ασυρμάτου".

Σύμφωνα με τις "εισαγόμενες" φήμες, δεν αποκλείεται το βιβλίο προσφορών της Πειραιώς να παραμείνει ανοιχτό και την Δευτέρα, οι ίδιες φήμες υποστηρίζουν ότι το "book building" της Eurobank μπορεί να ξεκινήσει δύο μέρες αργότερα, ενώ από μέρα σε μέρα αναμένεται να ανοίξει και το βιβλίο προσφορών της Alpha Bank.

Απόλυτα "θολή η ατμόσφαιρα" και για τα αναμενόμενα EWG και τις αποφάσεις του Eurogroup της Δευτέρας, με τις συγκλίνουσες εκτιμήσεις εγχώριων αναλυτών να μην αποκλείουν το Eurogroup της Δευτέρας να μην δώσει το "πράσινο φως" για την εκταμίευση των 2 δισ ευρώ.

Απόλυτα ενδεικτική η δήλωση της αναπληρώτριας εκπροσώπου του Γερμανικού Υπουργείου Οικονομικών Φριντερίκε Φον Τισενχάουζεν η οποία παρέπεμψε στις Βρυξέλλες για πληροφορίες σχετικά με ενδεχόμενη αναβολή του Euroworking Group για την Ελλάδα!

Με αυτά τα δεδομένα δεν ήταν λίγοι οι αναλυτές που προέβλεπαν για την σημερινή συνεδρίαση ιδιαίτερα υψηλή μεταβλητότητα, όμως το Χ.Α. συνέχισε την γνωστή διττή εικόνα των τελευταίων ημερών, με τους "κραδασμούς" να περιορίζονται στο Τραπεζικό ταμπλό και μάλιστα όχι σε όλες τις Τραπεζικές μετοχές, παρά το έντονα "κόκκινο" του ξεκινήματος.

To ημερήσιο διάγραμμα του Γενικού Δείκτη

Αξίζει να σημειωθεί ότι μετά το πρώτο λεπτό της συνεδρίασης ο κλαδικός δείκτης των Τραπεζών κινήθηκε μόνιμα με αρνητικό πρόσημο, υποχωρώντας μέχρι τις 193,73 μονάδες (-9,17%), για να ολοκληρώσει την συνεδρίαση στις 202,46 μονάδες με ημερήσιες απώλειες 5,08%.

Όμως η εικόνα δεν ήταν η ίδια με τις αμέσως προηγούμενες συνεδριάσεις, καθώς τις μεγαλύτερες πιέσεις υπέστησαν οι Εθνική (-3,67%) που βρέθηκε να υποχωρεί μέχρι τα 0,4860 ευρώ (-10,83%) και η Alpha Bank (-11,82%) που σημείωσε ενδοσυνεδριακό χαμηλό στα 0,095 ευρώ (-13,64%).

Σχετικά καλύτερη συμπεριφορά από την Eurobank, παρά το αρχικό ξεκίνημα που την έφερε μέχρι τα 0,031 ευρώ (-3,12%). Ο τίτλος αντέδρασε μέχρι τα 0,035 ευρώ (+9,38%), για να ολοκληρώσει την συνεδρίαση αμετάβλητος.

Εξαιρετικές "ομορφιές" στην Πειραιώς (-1,75%), η οποία στα πρώτα λεπτά της συνεδρίασης βυθίστηκε μέχρι τα 0,051 ευρώ (10,53%). Στην συνέχεια ο τίτλος προσπάθησε να ανακάμψει αναρριχόμενος μέχρι τα 0,059 ευρώ (+3,51%), όμως οι εν δυνάμει πωλητές, σε ρόλο "big brother" έκαναν εντυπωσιακό "come back", μετά τις 16.49 και χρειάστηκαν οι τελικές δημοπρασίες να βάλουν "χείρα βοηθείας" (ενεργοποιήθηκε και "ΑΜΕΜ") για να αποκατασταθούν σχετικά οι ισορροπίες. Παρά ταύτα ο τίτλος έκλεισε σε νέα ιστορικά χαμηλά (βλ. διάγραμμα).

Το ημερήσιο διάγραμμα της Τράπεζας Πειραιώς

Όλα αυτά βέβαια αφορούν όλους όσους επικεντρώνουν (απόλυτα δικαιολογημένα) την "δραστηριότητά τους" στο στενό εύρος του 25αρη, καθώς από εκεί και χαμηλότερα η συναλλακτική απαξίωση είναι έως και καταλυτική.

Είναι απόλυτα ενδεικτικό ότι στις 16.30 και μετά από έξι ολόκληρες ώρες συνεδρίασης, 115 τίτλοι είχαν κυριολεκτικά μηδενικές συναλλαγές και άλλοι 44 δεν ξεπερνούσαν σε όγκο τα 1000 τεμάχια, με ότι αυτό μπορεί να συνεπάγεται για την γενικότερη εικόνα του Ελληνικού Χρηματιστηρίου, αλλά και για τα χαρτοφυλάκια που επέλεξαν να τοποθετηθούν σε "ελπιδοφόρες" μετοχές μεσαίας και μικρότερης κεφαλαιοποίησης.

Νέα βύθιση των συναλλαγών στην Αγορά Παραγώγων, ενώ επιλεκτικές κινήσεις αγοραστών σημειώθηκαν στην Αγορά ομολόγων, που είχαν σαν συνέπεια την μικρή αποκλιμάκωση των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους (3ετες 7,29%, 5ετες 7,17% και 10ετες 7,64%).

Από εκεί και πέρα και σύμφωνα με το ρεπορτάζ του Χρ. Κίτσιου, την Κυριακή θα ξέρουν οι Τράπεζες το ύψος των τελικών κεφαλαιακών τους αναγκών και επομένως τα ποσά που θα πρέπει να αναζητήσουν από Ιδιώτες επενδυτές, μέσω των Ιδιωτικών τοποθετήσεων, Οι προϋποθέσεις θα μπορούσαν να βελτιωθούν σημαντικά, αν SSM και DG Comp δώσουν ένα ακόμη χέρι βοηθείας, χαλαρώνοντας τα αυστηρά κριτήρια που έχουν θέσει για τις δράσεις μετριασμού των κεφαλαιακών αναγκών, που θα περιλαμβάνουν τα σχέδια κεφαλαιακής ενίσχυσης.

Από την άλλη σε κατάργηση της δυνατότητας πληρωμής με μετρητά και διατήρηση ως είχε της προσφοράς για ανταλλαγή τίτλων με μετοχές προχώρησε η Alpha Bank παρατείνοντας κατά μια ημέρα την περίοδο αποδοχής.

Εν τω μεταξύ η σημερινή συνεδρίαση ήταν και η τελευταία της χρηματιστηριακής εβδομάδας (η δεύτερη συνεχόμενη πτωτική), η οποία, αν μη τι άλλο, δεν στερήθηκε ενδιαφέροντος, έστω και αν "κοκκίνισαν τα κάγκελα" στο Χ.Α.

Σε εβδομαδιαία βάση ο Γενικός Δείκτης σημείωσε απώλειες 3,34%, ενώ στο ίδιο διάστημα οι απώλειες του κλαδικού δείκτη των Τραπεζών έφθασαν το -19,57% (παρά το εντυπωσιακό +16,05% στην συνεδρίαση της Δευτέρας) και η συνολική κεφαλαιοποίηση του Χ.Α. σημείωσε απώλειες 1,5 δισ.

Από την αρχή του χρόνου ο Γενικός Δείκτης σημειώνει απώλειες 18%, ο Τραπεζικός απώλειες 78,95% και η συνολική κεφαλαιοποίηση του Χ.Α. απώλειες 14 δισ.

Το κλείσιμο των βασικών δεικτών του Χ.Α., για δεύτερη συνεχόμενη συνεδρίαση, πολύ κοντά στα χαμηλά ημέρας, ασφαλώς και δεν αφήνει μεγάλα περιθώρια αισιοδοξίας.

Τεχνικά και ξεκινώντας από τον Γενικό Δείκτη, μέσω των τελικών δημοπρασιών, χάθηκε και το πολύ σημαντικό επίπεδο των 685 μονάδων και αν δεν υπάρξει κάποια εντυπωσιακά διαφοροποιημένη εξέλιξη και με δεδομένη την ύπαρξη πωλητών σε σημαντικό αριθμό Δεικτοβαρών μετοχών, δεν μπορεί να αποκλειστεί η επαναδοκιμασία των 630 μονάδων.

Το "Stop" μας, στην παρούσα, για να πάρουμε και πάλι "long" θέση είναι οι 728 μονάδες.

Ο δείκτης υψηλής κεφαλαιοποίησης (-2,07%) έχασε τις στηρίξεις στις 204 και 202 μονάδες και η αμέσως επόμενη εντοπίζεται στις 199 μονάδες, καθώς οι 200 μονάδες είναι καθαρά ψυχολογικό όριο. "Intraday position is short" με "stop" στις 218 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Στον αστερισμό των αυξήσεων κεφαλαίου των Τραπεζών έχει εισέλθει για τα καλά η εγχώρια Χρηματιστηριακή Αγορά" επισημαίναι ο Μάνος Χατζηδάκης.

Οι ειδήσεις που αφορούν την κάλυψη των κεφαλαιακών αναγκών μονοπωλούν, σχεδόν, το ενδιαφέρον της επενδυτικής κοινότητας, καθώς η συμπίεση των ημερομηνιών και η κρισιμότητα των αυξήσεων κεφαλαίου για τον Ιδιωτικό χαρακτήρα των Τραπεζών έχουν εκτοξεύσει την αγωνία στα ύψη.

Από την άλλη πλευρά η διαφαινόμενη δυστοκία εξεύρεσης των μέτρων που θα κλείσουν την εκταμίευση της δόσης των 2 δισ ευρώ, διατηρούν την νευρικότητα σε όλο το υπόλοιπο χρηματιστηριακό ταμπλώ, το οποίο έμμεσα ή άμεσα (Τράπεζες, ΟΠΑΠ, ΔΕΗ κλπ) δέχεται τις επιδράσεις των συνεχών αλλαγών στην λίστα με τα ισοδύναμα μέτρα.

Ο συνδυασμός αγωνίας και νευρικότητας δεν ήταν ποτέ θετικός καταλύτης για τις Αγορές. Επομένως σε ορίζοντα εβδομάδας η Χρηματιστηριακή αγορά έκανε μάλλον το αυτονόητο, κινήθηκε πτωτικά με αυξημένους τζίρους και ισχυρή μεταβλητότητα.

Η εστίαση πλέον που αφορά τις αυξήσεις κεφαλαίου επικεντρώνεται σε α) την δυνατότητα κάλυψης του βασικού σεναρίου στην Τράπεζα Πειραιώς β) το ενδεχόμενο κάλυψης των δυσμενών σεναρίων σε Alpha Bank και Eurobank γ) το τίμημα πώλησης της Finansbank και δ) την τιμή των αυξήσεων στην οποία θα κλείσουν τα βιβλία και για τις τέσσερις Τράπεζες.

Ένα θετικό μήνυμα για την Αγορά θα ήταν να καλυφθούν όλες οι αυξήσεις των βασικών σεναρίων, αρχής γενομένης από την Τρ. Πειραιώς, δίνοντας ένα δυνατό στίγμα εμπιστοσύνης στις επόμενες αυξήσεις που θα ακολουθήσουν.

Τεχνικά η ανοδική προσπάθεια διαφυγής την Δευτέρα δεν είχε συνέχεια. Ο Γενικός Δείκτης γύρισε στην βάση στήριξης των 680 μονάδων με ένα διάγραμμα ελεύθερης πτώσης διανύοντας μια απόσταση 50 μονάδων σε τρεις συνεδριάσεις.

Τα τεχνικά δεδομένα άρχισαν να κλείνουν υπέρ των πωλητών καθώς οι 680 μονάδες που συνιστούσαν κάτι σαν το τελευταίο οχυρό της ανοδικής τάσης, χάθηκαν. Ήδη ο MACD γύρισε πτωτικά, ο κινητός μέσος όρος των 30 ημερών εφάπτεται του Γενικού Δείκτη και οι ταλαντωτές δείχνουν ότι υπάρχει ακόμα ισχυρή ροπή.

Αν και η τάση είναι ακόμα "παιζόμενη" θα χρειαστεί μια υπέρβαση δυνάμεων ανάλογη με αυτή που είχε παρατηρηθεί στο τέλος Σεπτεμβρίου, όταν και πάλι η διάσπαση είχε διάρκεια δύο ημερών. Το γεγονός ότι ακόμα ο Γενικός Δείκτης δεν έχει πάρει απόσταση από το κομβικό σημείο της αντιστροφής, αφήνει ανοικτό το ενδεχόμενο επανάληψης, αν και η ιστορία έχει δείξει ότι όσο χτυπιέται μια στήριξη τόσο πιο αδύναμη γίνεται.

Την Δευτέρα το απόγευμα θα γνωρίζουμε αν η Τράπεζα Πειραιώς κάλυψε το σύνολο των κεφαλαιακών αναγκών (2,2 δισ ευρώ) του βασικού σεναρίου έχοντας ήδη 592 εκατ. ευρώ από την ανταλλαγή των ομολογιών της.

Η Eurobank ακολουθεί με πιθανές ημερομηνίες διεξαγωγής της διαδικασίας συγκέντρωσης προσφορών το διάστημα 11 – 13 Νοεμβρίου ενώ οι ημερομηνίες για την Alpha Bank σε ανεπίσημο επίπεδο τοποθετούν το άνοιγμα του βιβλίου προσφορών στις 9 Νοεμβρίου.

"Στα υπόλοιπα προγραμματισμένα γεγονότα της ατζέντας της επόμενης εβδομάδας επισημαίνονται οι ανακοινώσεις των αποτελεσμάτων 9μήνου από Frigoglass (10/11), Ελληνικά Πετρέλαια και Grivalia Properties (12/11) καθώς και η τακτική γενική συνέλευση της Jumbo (11/11). Την ερχόμενη Παρασκευή θα ανακοινωθούν οι προκαταρκτικές εκτιμήσεις για το ΑΕΠ του γ' τριμήνου από την Στατιστική Υπηρεσία" αναφέρει ο υπεύθυνος του τμήματος ανάλυσης της Beta Sec.

Οι διεθνείς οικονομικές εξελίξεις

Μικτές διαθέσεις επικράτησαν και στην τελευταία συνεδρίαση της εβδομάδας, στις μεγάλες Ασιατικές Αγορές, με τα μεγαλύτερα κέρδη για Shanghai (+1,91%) και τις μεγαλύτερες απώλειες για τον δείκτη Hang Seng (-0,80%).

Επιφυλακτικά θετικό κλίμα στην Ευρώπη, ενώ μικτά πρόσημα επικρατούν στις πρώτες ώρες συνεδρίασης για τους δείκτες στην Wall Street.

Η άνοδος του δολαρίου φέρνει αξιοσημείωτες πιέσεις σε πετρέλαιο, χρυσό και ευρώ.

Ξεκινώντας από την Ευρώπη και σύμφωνα με τα στοιχεία που ανακοινώθηκαν από το Γερμανικό Υπουργείο Οικονομικών, η βιομηχανική παραγωγή μειώθηκε κατά 1,1% σε μηνιαία βάση, καταγράφοντας τη μεγαλύτερη υποχώρηση από τον Αύγουστο του 2014. Πρόκειται για τη δεύτερη συνεχόμενη μηνιαία πτώση της παραγωγής, ενώ οι αναλυτές προέβλεπαν άνοδο κατά 0,5%.

Μεταφερόμενοι στις ΗΠΑ, το Υπουργείο Εργασίας ανακοίνωσε ότι οι νέες θέσεις εργασίας τον Οκτώβριο αυξήθηκαν στις 271.000 από 137.000 τον Σεπτέμβριο. Οι αναλυτές προέβλεπαν ότι θα δημιουργηθούν 180.000 θέσεις εργασίας. Το ποσοστό ανεργίας υποχώρησε στο 5% από 5,1% τον προηγούμενο μήνα.

Ο Bill Gross υποστήριξε ότι "υπάρχει 100% πιθανότητα η Fed να αυξήσει τα επιτόκια τον Δεκέμβριο μετά την τελευταία έκθεση για την απασχόληση", ενώ ανέφερε πως το fund στο οποίο είναι διαχειριστής, το "Janus Global Unconstrained Bond Fund", έχει τοποθετηθεί για να βγάλει χρήματα από μια αύξηση των επιτοκίων.

Επιστροφή στο ΧΑ

Την Τετάρτη 11 Νοεμβρίου 2015 θα διενεργηθεί Δημοπρασία Εντόκων Γραμματίων διάρκειας 13 εβδομάδων του Ελληνικού Δημοσίου, σε άυλη μορφή, ποσού 875 εκατομμυρίων ευρώ, λήξεως 12 Φεβρουαρίου 2016.

"Αν οι Έλληνες επιθυμούν να λάβουν περισσότερα χρήματα από το πακέτο βοήθειας, θα πρέπει να εφαρμόσουν και άλλες μεταρρυθμίσεις", εξηγεί η "Frankfurter Allgemeine Zeitung".

Κρίσιμη αλλά όχι αρκετή για να εξασφαλιστεί η χρηματοπιστωτική σταθερότητα κρίνει την ανακεφαλαιοποίηση των Τραπεζών η Fitch.

Όσον αφορά τα "υπόλοιπα" της σημερινής συνεδρίασης, ο Γενικός Δείκτης κινήθηκε μεταξύ 689,55 (+0,43%) και 677,19 μονάδων (-1,37%) και ολοκλήρωσε την συνεδρίαση στις 677,43 μονάδες με απώλειες 1,33%.

Ο τζίρος έφθασε τα 44,7 εκατ. από τα οποία τα 1,1 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΠΑΠ, ΠΕΙΡ), ενώ διακινήθηκαν 304829631 τίτλοι σε όλο το εύρος το ταμπλώ και 237593109 τεμ. στο στενό εύρος του 25αρη.

Καλύτερη της ενδοσυνεδριακής, αλλά μάλλον κακή, η τελική εικόνα με 49 ανοδικές μετοχές, έναντι 59 πτωτικών, 17 τίτλοι ολοκλήρωσαν την συνεδρίαση με κέρδη μεγαλύτερα του 7% και άλλοι 13 με απώλειες μεγαλύτερες των επτά ποσοστιαίων μονάδων.

Χαμηλότερα του 25αρη, ίσως αξίζει αναφοράς η δεύτερη συνεχόμενη ανοδική συνεδρίαση για την Τρ. Κύπρου (+3,57%), ενώ την ερχόμενη εβδομάδα αναμένονται και οι "χρησμοί" για τους δείκτες MSCI.

Μικρές οι ανακατατάξεις στις πρώτες θέσεις των κεφαλαιοποιήσεων του Χ.Α., με την πρώτη τετράδα να διαμορφώνεται ως εξής: ΕΕΕ (7,772 δισ), ΟΤΕ (4,337 δισ), ΟΠΑΠ (2,315 δισ) και Εθνική (1,854 δισ ευρώ).

---ΧΠΑ

Δεν ξέφυγε από το αρνητικό πρόσημο η τελευταία συνεδρίαση της εβδομάδας και στην Αγορά Παραγώγων, ενώ μικρή μείωση παρουσίασαν οι συναλλαγές στο συμβόλαιο του δείκτη και σημαντικά μεγαλύτερη στα Σ.Μ.Ε. επί μετοχών (4.084 συμβόλαια).

Στα 6.792 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Νοέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 3.251, 1.806 για τον Νοέμβριο, 1.344 για τον Δεκέμβριο και 101 για τον Ιανουάριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 202) κινήθηκε μεταξύ 202,5 και 206,25 μονάδων, κλείνοντας με υπερτίμηση 0,25%, σύμφωνα με την τιμή εκκαθάρισης.

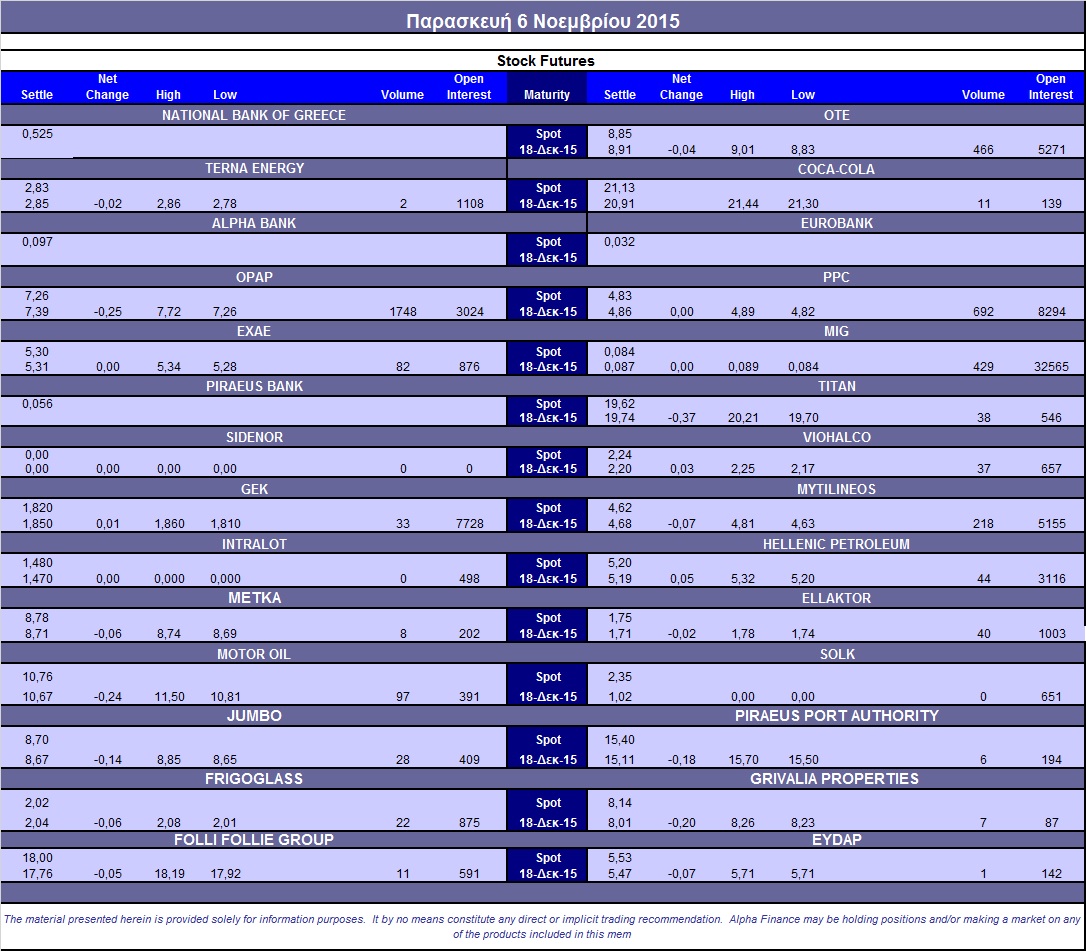

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (9.000 ΔΕΗ, 12.600 ΟΤΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (1.802), ΔΕΗ (692), ΟΤΕ (466), MIG (429), Μυτιληναίο (218).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTASE διαμορφώθηκε στα επίπεδα του 43%, ενώ ο όγκος συναλλαγών ήταν στα 130 δικαιώματα (όλα αγοράς).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (35.532.193 τεμ.), Eurobank (57.715.054 τεμ.), Πειραιώς (16.388.200 τεμ.), Εθνική (29.003.403 τεμ.).

Πηγή: Alpha Finance