Η σημερινή συνεδρίαση ήλθε να επιβεβαιώσει με τον πλέον εμφατικό τρόπο, όχι μόνο τις ανησυχίες της στήλης που εδώ και αρκετές συνεδριάσεις εξέφραζε φόβους επέκτασης των πιέσεων και εκτός Τραπεζικού ταμπλώ, αλλά και τον άγραφο νόμο των Χρηματιστηρίων σύμφωνα με τον οποίο "οι Αγορές τα νούμερα που είναι να τα δουν, θα τα δουν ότι και να γίνει" και οι καλλωπισμοί των βασικών δεικτών με "rotation" στους μη Τραπεζικούς, Δεικτοβαρείς, τίτλους και συχνές "επιστρατεύσεις" της ΕΕΕ (-3,60%), μπορεί να καθυστερούν την εξέλιξη του "δράματος", όμως δεν μπορούν να το αναβάλλουν.

Αυτή την εξέλιξη είχε η σημερινή συνεδρίαση και αφού έλειψαν οι σημαντικές βοήθειες από τα μη Τραπεζικά blue chips και ταυτόχρονα συνεχίστηκε η "ταλαιπωρία" στο Τραπεζικό ταμπλώ, το κλείσιμο των βασικών δεικτών του Χ.Α. μία ανάσα από τα χαμηλά ημέρας (τα οποία τα "είδαν" με τις τελικές δημοπρασίες) φάνηκε σαν απόλυτα φυσιολογική εξέλιξη.

Εξαιρετικά κακή και η "μεγάλη εικόνα" της Αγοράς, με τις πτωτικές μετοχές υπερτριπλάσιες των ανοδικών, ενώ 16 τίτλοι ολοκλήρωσαν την συνεδρίαση με διψήφιο ποσοστό απωλειών.

Για όσους επιμένουν να ασχολούνται με τα στατιστικά, σε νέο ιστορικό χαμηλό έκλεισαν Πειραιώς (-27,85%) και Αττικής (-17,39%), ενώ το ιστορικά χαμηλότερο κλείσιμο ισοφάρισε ο παραστατικός τίτλος της Πειραιώς (-50%).

Επίσης, ίσως αξίζει αναφοράς ότι η σημερινή συνεδρίαση αφαίρεσε 1,5 δισ. από την συνολική κεφαλαιοποίηση του Χ.Α., ενώ 12 τίτλοι του FTSE25 έκλεισαν στο χαμηλό ημέρας.

Ελάχιστες οι προσπάθειες από τους μη Τραπεζικούς, Δεικτοβαρείς τίτλους και κυρίως από ΟΤΕ (+1,36%, συμμετέχει στον Γενικό Δείκτη με ποσοστό 6,3%) και Κύπρου (+0,60%, η οποία κινήθηκε μόνιμα με θετικό πρόσημο και συμμετέχει στον Δείκτη με ποσοστό 5,2%).

Από εκεί και πέρα θα μπορούσε να υποστηριχθεί ότι αρχίζει να επιβεβαιώνεται η "παράδοση" που θέλει το όποιο "ράλι ανακούφισης" - καλλωπισμός των τιμών να ολοκληρώνεται λίγο πριν τις Τραπεζικές ΑΜΚ και να δίνει την θέση του σε σημαντικές πιέσεις που επεκτείνονται στο μεγαλύτερο κομμάτι του ταμπλώ, ή έστω στους τίτλους που πραγματοποιούν ανεκτό όγκο συναλλαγών και επιτρέπουν την εύκολη "αποβίβαση" των traders.

Σε κάθε περίπτωση και όπως όλα δείχνουν οι Τραπεζικές ΑΜΚ θα γίνουν σε ιδιαίτερα "ελκυστικές" τιμές και αυτός είναι ένας παράγοντας που συνηγορεί ότι στις αμέσως επόμενες συνεδριάσεις, μπορεί η Αγορά να κινηθεί σε ακόμα χαμηλότερα επίπεδα, ενώ τα υψηλά reverse splits (όσα έχουν ανακοινωθεί) αναγκάζουν τους υφιστάμενους μετόχους να "πετάνε τα χαρτιά από τα παράθυρα".

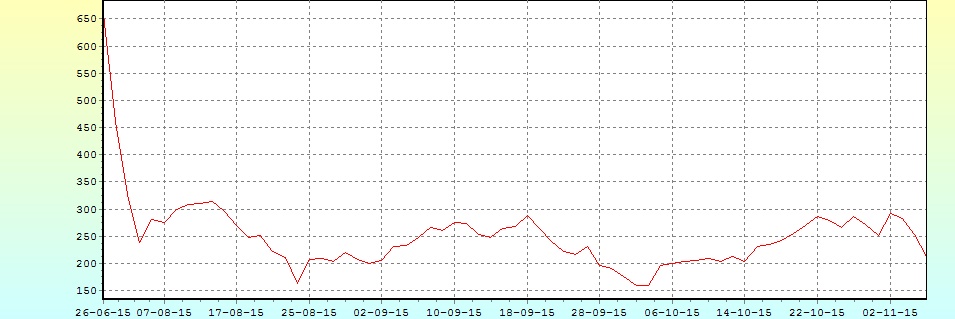

Ξεκινώντας από τον κλαδικό δείκτη των Τραπεζών, δεν χρειάζεται ιδιαίτερη γνώση προκειμένου να γίνει αντιληπτό ότι αυτός κινήθηκε μόνιμα με αρνητικό πρόσημο (όπως και ο Γενικός Δείκτης), μέσω των τελικών δημοπρασιών "είδε" το χαμηλό ημέρας των 213,03 μονάδων (-15,69%) και τελικά έκλεισε στις 213,3 μονάδες με ημερήσιες απώλειες 15,58%.

Το διάγραμμα του Τραπεζικού Δείκτη μετά τα capital controls

Ο τίτλος της Alpha Bank (-12%) υποχώρησε μέχρι τα 0,1080 ευρώ (-13,6%), της Εθνικής μέχρι τα 0,5450 ευρώ (-13,9%), όπου και τερμάτισε την συνεδρίαση, ενώ ίδια συμπεριφορά είχε και η μετοχή της Eurobank που ολοκλήρωσε την συνεδρίαση στο χαμηλό ημέρας και πιο συγκεκριμένα στα 0,032 ευρώ με απώλειες 20%.

"Πρωταθλητής" ημερήσιων απωλειών ο τίτλος της Πειραιώς που "κλείδωσε" στο -29,11% και ολοκλήρωσε την συνεδρίαση στα 0,057 ευρώ με απώλειες 27,85%.

Απόλυτα επιφυλακτικοί οι εγχώριοι αναλυτές συνεχίζουν να συστήνουν στάση αναμονής, μικρή, ή μηδενική θέση στους Τραπεζικούς τίτλους που εμπλέκονται σε αυξήσεις κεφαλαίου και ιδιαίτερα αυξημένη ρευστότητα προκειμένου να γίνουν επανατοποθετήσεις, σε, πιθανόν, χαμηλότερες τιμές.

Οι μεσοπρόθεσμες επενδυτικές θέσεις στο Τραπεζικό ταμπλώ, μπορούν να περιμένουν για αργότερα.

Σε κάθε περίπτωση η επόμενες δύο - τρεις εβδομάδες αναμένονται ιδιαίτερα "πυκνές" (πάντα υπάρχει και ο αστάθμητος παράγοντας της αξιολόγησης) και απαιτούνται "κινήσεις μπαλέτου" από τους ενεργούς traders.

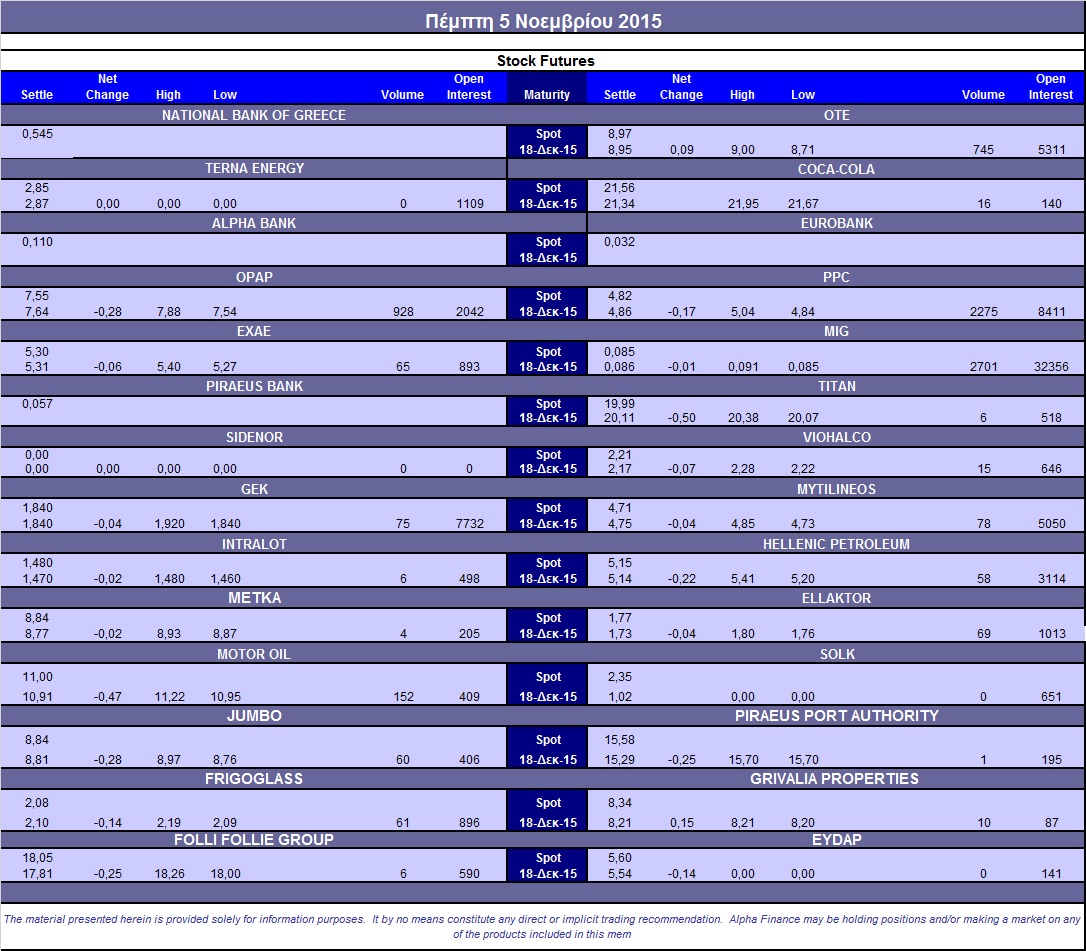

Από εκεί και πέρα και σύμφωνα με το ρεπορτάζ της Αν Παπαϊωάννου, η Τρ. Πειραιώς κατάφερε από τη δημόσια πρόταση αγοράς ομολόγων να αντλήσει 592.693.000 ευρώ, κεφάλαια που μειώνουν ισόποσα τις ανάγκες του βασικού σεναρίου συνολικού ύψους 2,2 δισ. ευρώ όπως προέκυψαν από τα "stress tests". Έτσι, το κατώτατο και απαραίτητο ποσό που οφείλει η Τράπεζα να καλύψει με ιδιωτικά κεφάλαια διαμορφώνεται στο 1,6 δισ. ευρώ.

Εφόσον η διαδικασία του book building (μέχρι αύριο), στην οποία το κατώτατο όριο συμμετοχής για τους εγχώριους επενδυτές διαμορφώνεται στις 120.000 ευρώ, εξελιχθεί ομαλά, το υπόλοιπο ποσό -όποιο κι αν είναι αυτό - έως τα 4,9 δισ. ευρώ θα καλυφθεί από το Ταμείο Χρηματοπιστωτικής Σταθερότητας σε ποσοστό 75% με CoCos και 25% με κοινές μετοχές.

Η Alpha Bank θα προχωρήσει στο άνοιγμα βιβλίου προσφορών για την πλήρη κάλυψη των συνολικών της κεφαλαιακών αναγκών ύψους 2,7 δισ. ευρώ. Στην πλήρη κάλυψη του συνόλου τω αναγκών της ύψους 2,1 δισ. ευρώ θα προχωρήσει και η Eurobank, ανοίγοντας βιβλίο προσφορών από 9 έως και 13/11.

Σε ό,τι αφορά στον όμιλο της Εθνικής Τράπεζας, οι πληροφορίες του Euro2day.gr αναφέρουν ότι η Τράπεζα αναμένεται να αντλήσει μέσω της ιδιωτικής τοποθέτησης κεφάλαια ύψους 2 δισ. ευρώ.

Από την άλλη τα νούμερα και οι διαδικασίες επιβεβαιώνουν του φόβους της "απόλυτης καταστροφής" για τους υφιστάμενους μετόχους των Τραπεζών, που μπορεί να μετρούν απώλειες έως και 99% του αρχικού τους κεφαλαίου (με βάση τις προηγούμενες τιμές των Τραπεζικών ΑΜΚ και τις τρέχουσες τιμές στο ταμπλώ), ενώ σύμφωνα με το ρεπορτάζ του Στεφ. Κοτζαμάνη, "όλα δείχνουν πως οι Έλληνες μικροεπενδυτές δεν θα μπορέσουν να συμμετάσχουν στις επικείμενες ΑΜΚ. Αξίζει να σημειωθεί ότι η απαγόρευση αυτή δεν οφείλεται στα capital controls, καθώς το υπάρχον θεσμικό πλαίσιο προβλέπει (από το Καλοκαίρι κιόλας) τη δυνατότητα συμμετοχής σε αυξήσεις μετοχικού κεφαλαίου.

Αντίθετα, η απαγόρευση είναι αποτέλεσμα της επιλογής των Τραπεζών - έστω και κάτω από χρονικούς και λοιπούς υπάρχοντες περιορισμούς - να απευθυνθούν μόνο σε funds του εξωτερικού και σε 'μεγάλους' Έλληνες επενδυτές (ελάχιστη συμμετοχή άνω των 120.000 στην Πειραιώς και σύμφωνα με πληροφορίες άνω των 500.000 ευρώ στη Eurobank).

Ερχόμενοι στα τεχνικά δεδομένα που δημιούργησε η σημερινή συνεδρίαση και ξεκινώντας από τους ελάχιστους τίτλους του 25αρη που διασώθηκαν με θετικό πρόσημο και πιο συγκεκριμένα τον ΟΤΕ, τα 8,61 ευρώ είναι η πρώτη στήριξη και τα 8,61 ευρώ το "stop" για όσους διατηρούν θέσεις "long". Πρώτη αντίσταση στα 9,13 ευρώ που κατοχύρωση μπορεί να δώσει συνέχιση της κίνησης προς το 9,50, σε πρώτη φάση, και τα 10,50 ευρώ σε δεύτερη.

Στην περίπτωση του Γενικού Δείκτη, η καθοδική διάσπαση των 694 μονάδων, δίνει σήμα εξόδου σε ημερήσιο γράφημα, με αμέσως επόμενη στήριξη τις 685 μονάδες. Καθοδική διάσπαση των 685 μονάδων, θα ανεβάσει στροφές στις προγραμματισμένες πωλήσεις. Πλέον οι 728 μονάδες είναι η νέα μας είσοδος σε κλείσιμο ημέρας.

Για τον δείκτη υψηλής κεφαλαιοποίησης, η καθοδική διαφυγή χαμηλότερα των 210 μονάδων, ξαναβάζει σε δοκιμασία την επόμενη στήριξη στην ζώνη 207 - 205. Κίνηση χαμηλότερα των 205 μονάδων, δίνει την απόλυτη κυριαρχία στους εν δυνάμει πωλητές.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Την περασμένη Πέμπτη ο Γενικός Δείκτης αφού κατέγραψε ενδοσυνεδριακό υψηλό στις 731,18 μονάδες ξεκίνησε μία διορθωτική κίνηση που τον έχει φέρει και κάτω από το όριο των 700 μονάδων" επισημαίνει ο Βαγγέλης Σιούτης.

Το ανοδικό διάλειμμα της Δευτέρας οφειλόταν στην ανακοίνωση των αποτελεσμάτων των "stress tests" που ήταν καλύτερα των αναμενομένων, κυρίως για Eurobank και Alpha Bank.

Όπως όμως είχε επισημανθεί οι 731 μονάδες είναι σημαντική αντίσταση αλλά και η περίοδος αυξήσεων κεφαλαίων, είναι περίοδος διόρθωσης.

Οι Τράπεζες προσπαθούν να κινηθούν γρήγορα για να καλύψουν τις κεφαλαιακές τους ανάγκες και ήδη είναι σε εξέλιξη το βιβλίο προσφορών της Πειραιώς, ενώ την επόμενη εβδομάδα σειρά παίρνει η Eurobank. Ο αποκλεισμός, προς το παρόν, των Ελλήνων επενδυτών είναι ένα σοβαρό ζήτημα που θα πρέπει να αντιμετωπιστεί.

Τα μεγάλα και αναμενόμενα reverse split και οι πιθανώς χαμηλότερες τιμές των αυξήσεων δρουν ενισχυτικά στην πίεση των τελευταίων ημερών στις Τραπεζικές μετοχές, ενώ δεν αποκλείεται και μια πίεση στο υπόλοιπο ταμπλό για απόκτηση ρευστότητας.

Το σημαντικό για τον Γενικό Δείκτη, την προσεχή περίοδο, είναι η διατήρηση της θετικής του βραχυχρόνιας εικόνας σε ένα εύρος διακύμανσης με κάτω άκρο τον ΚΜΟ 30 ημερών που σήμερα βρίσκεται στις 685 μονάδες και είναι και το σημείο που ξεκίνησε το τελευταίο ανοδικό κύμα του Δείκτη. Σε αντίθετη περίπτωση θα ανοίξει ο δρόμος για χαμηλότερα επίπεδα, προς την περιοχή των 630 μονάδων.

Κρίσιμο για το επόμενο διάστημα είναι η επιτυχής έκβαση της πρώτης αξιολόγησης και να δοθεί το "πράσινο φως" από το Eurogroup της Δευτέρας για την εκταμίευση της δόσης των δύο δισ. Μια τέτοια εξέλιξη θα βοηθούσε στην αποκατάσταση της εμπιστοσύνης και στη προσέλκυση των επενδυτών στις ΑΜΚ των Τραπεζών.

Η επιτυχής έκβαση των αυξήσεων αυτών είναι απαραίτητη προϋπόθεση για την επανεκκίνηση της Οικονομίας αλλά και για τη διατήρηση του Γενικού Δείκτη στα τρέχοντα επίπεδα, προκειμένου στη συνέχεια να δοκιμάσει υψηλότερα επίπεδα.

Υπενθυμίζουμε τη σημαντική αντίσταση στις 730 - 731 μονάδες και στη συνέχεια τους ΚΜΟ 200 ημερών που σήμερα είναι στις 761 και 778 μονάδες, ο απλός και ο εκθετικός αντίστοιχα.

Την επόμενη εβδομάδα και σύμφωνα με τον υπεύθυνο συναλλαγών της Guardian Trust ΑΧΕΠΕΥ, εκτός του Eurogroup θα μας απασχολήσουν τα αποτελέσματα τρίτου τριμήνου των εισηγμένων (11/11 ΜΠΕΛΑ, 12/11 ΕΛΠΕ) και η εξαμηνιαία αξιολόγηση του MSCI ( 12/11) .

Οι διεθνείς οικονομικές εξελίξεις

Μικτές διαθέσεις επικράτησαν στις μεγάλες Ασιατικές Αγορές, με τα μεγαλύτερα κέρδη για Shanghai (+1,83%) και τις μεγαλύτερες απώλειες για τον δείκτη Sensex 30 (-1,10%).

Μικτά τα πρόσημα και στην Ευρώπη, ενώ σε χαμηλότερα επίπεδα ξεκίνησε η συνεδρίαση στην Wall Street.

Απολύτως οριακά κέρδη για το ευρώ, πιέζονται πετρέλαιο και χρυσός.

Ξεκινώντας από την Ευρώπη, η Moody’s υποβάθμισε την μακροπρόθεσμη αξιολόγηση της Volkswagen σε "Α3" από "Α2", με το outlook να είναι αρνητικό.

Οι βιομηχανικές παραγγελίες της Γερμανίας κατέγραψαν απρόσμενη πτώση τον Σεπτέμβριο, για τρίτο συνεχόμενο μήνα. Συγκεκριμένα, τα συμβόλαια για προϊόντα "Made in Germany" μειώθηκαν κατά 1,7% σε μηνιαία βάση, έναντι αύξησης 1% που ανέμεναν οι αναλυτές, ενώ τα Γερμανικά εργοστάσια έλαβαν 2,4% λιγότερες παραγγελίες από το εξωτερικό και 0,6% λιγότερες από το εσωτερικό,

"Η Ευρωπαϊκή Κεντρική Τράπεζα θα μπορούσε να προσαρμόσει το πλαίσιο, τη σύνθεση και τον χρόνο του προγράμματος αγοράς ομολόγων της", δήλωσε σε συνέντευξή του στην "Handelsblatt" το μέλος της Τράπεζας και διοικητής της Τράπεζας του Βελγίου, Jan Smets.

Η οικονομική ανάκαμψη της Ευρωζώνης θα ανεβάσει ταχύτητα τα επόμενα δυο χρόνια, παρά τη χαμηλότερη ζήτηση για Ευρωπαϊκές εξαγωγές στην Κίνα και σε άλλες Αναδυόμενες Αγορές, σύμφωνα με την Φθινοπωρινή έκθεση της Ευρωπαϊκής Επιτροπής. Η Ευρωζώνη αναμένεται να εμφανίσει ρυθμό ανάπτυξης 1,6% το 2015, με μικρή αύξηση του ΑΕΠ στο 1,8% το 2016 και στο 1,9% το 2017.

Τη λίστα 39 Ευρωπαϊκών Τραπεζών οι οποίες θα συμμετάσχουν στο Πανευρωπαϊκό "stress test" που θα διενεργήσει η EBA για το 2016 έδωσε στη δημοσιότητα η Ευρωπαϊκή Κεντρική Τράπεζα. Η άσκηση αναμένεται να ξεκινήσει στα τέλη Φεβρουαρίου.

Η λίστα περιλαμβάνει Τράπεζες από δέκα Χώρες της Ευρωζώνης, οι οποίες καλύπτουν το 70% των τραπεζικών στοιχείων ενεργητικού στην Ευρωζώνη. Ενδεικτικά, περιλαμβάνονται οι Deutsche Bank, Commerzbank, Credit Agricole, BNP Paribas, Societe Generale, Barclays, HSBC και άλλες.

Στην "άλλη πλευρά" του Ατλαντικού, τα άτομα που υπέβαλαν αίτημα για επίδομα ανεργίας την εβδομάδα που έληξε στις 31 Οκτωβρίου αυξήθηκαν στις 276.000 από 260.000 την προηγούμενη εβδομάδα. To επίπεδο αυτό είναι το υψηλότερο των τελευταίων δύο μηνών. Οι αναλυτές προέβλεπαν ότι οι αιτήσεις θα διαμορφωθούν στις 262.000.

Επιστροφή στο ΧΑ

Σύσταση "sell" για τη μετοχή της ΔΕΗ δίνει η Goldman Sachs, από προηγούμενη σύσταση "neutral", λόγω των προκλήσεων που αντιμετωπίζει η Επιχείρηση στο δύσκολο μακροοικονομικό περιβάλλον που καλείται να λειτουργήσει. Ο οίκος προσθέτει τη μετοχή της εταιρείας στη λίστα "conviction sell". Η νέα τιμή-στόχος τίθεται στα 4,5 ευρώ ανά μετοχή από 5,6 ευρώ. Παράλληλα, η Goldman Sachs μειώνει σημαντικά τις εκτιμήσεις της για την κερδοφορία της επιχείρησης την περίοδο 2016-2017.

"Η Ελληνική Οικονομία προβλέπεται να διολισθήσει και πάλι στην ύφεση το 2015, μετά από μια περίοδο αυξημένης αβεβαιότητας που οδήγησε σε Τραπεζική αργία και επιβολή ελέγχων στην κίνηση κεφαλαίων. Τα capital controls αναμένεται να έχουν επίπτωση διαρκείας στην Οικονομία, η οποία αναμένεται να παραμείνει σε ύφεση και το 2016" γράφει στη Φθινοπωρινή της έκθεση η Ευρωπαϊκή Επιτροπή. Η Κομισιόν προβλέπει πως η Ελλάδα θα εμφανίσει ύφεση 1,4% το 2015 και 1,3% το 2016, και ανάπτυξη 2,7% το 2017.

Από εκεί και πέρα και όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο. Μέσω των τελικών δημοπρασιών υποχώρησε μέχρι τις 685,99 μονάδες (-3,19% και χαμηλό ημέρας) και έκλεισε στις 686,59 μονάδες με απώλειες 3,10%.

Ο τζίρος, ελαφρά "τσιμπημένος" αναρριχήθηκε στα 47,5 εκατ. από τα οποία τα 0,8 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΕΧΑΕ, ΚΥΠΡ).

Σαφώς κατεβασμένος ο όγκος συναλλαγών, καθώς άλλαξαν χέρια 242816615 τεμάχια, από τα οποία τα 203320827 αφορούσαν συναλλαγές από μετοχές του FTSE25.

Ιδιαίτερα κακή η τελική εικόνα με 22 ανοδικές μετοχές, έναντι 77 πτωτικών, ενώ για 21 τίτλους οι ημερήσιες απώλειες ξεπέρασαν το 7%.

Από τις μετοχές του 25αρη, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι ΕΤΕ, ΑΛΦΑ, ΕΥΡΩΒ, ΠΕΙΡ, ΒΙΟ, ΕΕΕ, ΛΑΜΔΑ, ΤΕΝΕΡΓ, ΤΙΤΚ. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Grivalia, Τέρνα Ενεργειακή και στο χαμηλό οι Εθνική, Κύπρου, ΔΕΗ, ΕΕΕ, Ελ. Πετρέλαια, ΕΥΔΑΠ, ΕΧΑΕ, Μυτιληναίος, ΟΠΑΠ, Τιτάν, Eurobank, Viohalco.

Χαμηλότερα του 25αρη, ίσως αξίζει αναφοράς ότι μετά από δύο μήνες έκανε συναλλαγές η Mediterra (+9,93%).

---ΧΠΑ

Πτωτικών συνεδριάσεων συνέχεια, με τις πιέσεις να ανεβάζουν στροφές και στην Αγορά Παραγώγων. Αυξημένες οι συναλλαγές στο συμβόλαιο του δείκτη και ακόμα περισσότερο στα Σ.Μ.Ε. επί μετοχών (7.361 συμβόλαια).

Στα 7.504 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Νοέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 3.447, 2.734 για τον Νοέμβριο, 713 για τον Δεκέμβριο και 0 για τον Ιανουάριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 206,25) κινήθηκε μεταξύ 205,25 και 211,25 μονάδων, κλείνοντας με υπερτίμηση 0,30%, σύμφωνα με την τιμή εκκαθάρισης.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (65.000 Εθνική, 6.000 ΟΤΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (938), ΔΕΗ (2.295), ΟΤΕ (745), MIG (2.701), Motor Oil (152).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTASE παρέμεινε στα επίπεδα του 44%, ενώ ο όγκος συναλλαγών ήταν ιδιαίτερα χαμηλός, στα 45 δικαιώματα, (43 δικαιώματα αγοράς και 2 δικαιώματα πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (35.532.193 τεμ.), Eurobank (26.167.054 τεμ.), Πειραιώς (15.168.200 τεμ.), Εθνική (15.003.403 τεμ.).

Πηγή: Alpha Finance