Καθαρά Τραπεζοκεντρικού χαρακτήρα η δεύτερη συνεδρίαση της εβδομάδας, που χαρακτηρίστηκε από εντονότατες "αψιμαχίες" στο ταμπλώ των Δεικτοβαρών, Τραπεζικών, τίτλων.

Δεν είναι καθόλου τυχαίο, ότι Alpha Bank, Eurobank, Εθνική και Πειραιώς, "απασχόλησαν" το 60% της συνολικής μικτής αξίας συναλλαγών, σε μία συνεδρίαση που έδωσε τον υψηλότερο τζίρο του τελευταίου τριμήνου (ο αμέσως υψηλότερος στις 6/8, 74,1 εκατ. ευρώ).

Από την άλλη αξίζει να σημειωθούν οι ιδιαίτερα υψηλές συναλλαγές στο ξεκίνημα της συνεδρίασης, ένδειξη ότι κάποια χαρτοφυλάκια εκμεταλλευόμενα το ανοδικό ξεκίνημα σε συνδυασμό με τα χθεσινά σημαντικά κέρδη, προχώρησαν σε μαζικές ρευστοποιήσεις - κινήσεις κατοχύρωσης βραχυπρόθεσμων κερδών.

Το πρώτο ημίωρο βρήκε τον τζίρο στα 8,7 εκατ. ευρώ και η συμπλήρωση της πρώτης ώρας στα 19 εκατ. ευρώ. Από εκεί και πέρα και η σημερινή συνεδρίαση επιβεβαίωσε την διαφορετική ταχύτητα με την οποία κινούνται οι Alpha Bank - Eurobank, έναντι των Εθνικής και Πειραιώς.

Ασφαλώς και σε καμία περίπτωση δεν θα μπορούσε να υποστηριχθεί ότι η δεύτερη συνεδρίαση της εβδομάδας, ήταν μία "καθαρή νίκη" των αγοραστών, όχι μόνο γιατί οι βασικοί δείκτες του Χ.Α. ολοκλήρωσαν την συνεδρίαση με αρνητικό πρόσημο και προς το κάτω εύρος της ημερήσιας διακύμανσης, αλλά και διότι ακόμα και οι μετοχές που έκλεισαν στο "πράσινο", η τελική τιμή κλεισίματος απείχε παρασάγγας από τα υψηλά ημέρας.

Πιο συγκεκριμένα, ο τίτλος της Alpha Bank κινήθηκε μεταξύ 0,1720 (+16,22%) και 0,1480 ευρώ (0%), για να ολοκληρώσει την συνεδρίαση στα 0,1530 ευρώ με κέρδη 3,38%.

Η μετοχή της Eurobank που ξεκίνησε την συνεδρίαση "κλειδωμένη" στο +10% και αργότερα στο +20%, αναρριχήθηκε μέχρι τα 0,05 ευρώ (+25%), για να υποχωρήσει στα 0,0420 ευρώ (+5%) και να κλείσει στα 0,044 ευρώ με κέρδη 10%.

Με σαφώς περισσότερους πωλητές ο τίτλος της Εθνικής κινήθηκε μεταξύ 0,7360 (+0,82%) και 0,6160 ευρώ (-15,62%) και ολοκλήρωσε την συνεδρίαση στα 0,66 ευρώ, με ημερήσιες απώλειες 9,59%.

Κακή η εικόνα και για την Πειραιώς, η οποία παρά την ανοδική "ουρά" που την έστειλε μέχρι τα 0,115 ευρώ (+4,55%), πολύ γρήγορα έχασε τα αρχικά κέρδη και το θετικό πρόσημο, βρέθηκε να υποχωρεί μέχρι τα 0,099 ευρώ (-10%) και έκλεισε στα 0,1020 ευρώ με απώλειες 7,27%.

Περίπου η ίδια εικόνα για τον Τραπεζικό δείκτη που κινήθηκε μεταξύ 310,21 (+6,19%) και 275,01 μονάδων (-5,84%) και τερμάτισε την συνεδρίαση στις 282,4 μονάδες με απώλειες 3,33%.

Το ημερήσιο διάγραμμα του Τραπεζικού Δείκτη

Αναμενόμενη η αρνητική εικόνα στα Τραπεζικά warrants (ΑΛΦΑΤΠ -20%, ΕΤΕΤΠ -16,67% και ΠΕΙΡΤΠ -10%), καθώς μετά τα χθεσινά άκρως εντυπωσιακά κέρδη, οι περισσότεροι των traders, κατά την σημερινή συνεδρίαση προχώρησαν σε κατοχύρωση κερδών, εκμεταλλευόμενοι και το ανοδικό ξεκίνημα.

Άσχημη επίγευση άφησε και η "μεγάλη εικόνα" του ταμπλώ, με τις πτωτικές μετοχές διπλάσιες αυτών με θετικό πρόσημο και τους επαγγελματίες του χώρου να έχουν απόλυτα διιστάμενες απόψεις.

Οι συγκρατημένα αισιόδοξοι υποστηρίζουν ότι το θετικό της σημερινής συνεδρίασης ήταν η αποχώρηση των "βιαστικών" παικτών χωρίς να διαταραχθεί το ανοδικό momentum της Αγοράς, ενώ οι περισσότερο επιφυλακτικοί εκτιμούν ότι κάπου εδώ θα κοπάσει η κίνηση "καλλωπισμού" των αποτιμήσεων στο Τραπεζικό ταμπλώ και όλο και περισσότεροι από τους ενεργούς παίκτες θα επιλέξουν την στάση αναμονής προκειμένου να γίνουν γνωστά τα τελικά business plans των Τραπεζών που θα καταθέσουν προς την ΕΚΤ και τον Ευρωπαϊκό Εποπτικό Μηχανισμό.

Άλλωστε αν ισχύσουν οι περιρρέουσες εκτιμήσεις σύμφωνα με τις οποίες οι επικείμενες ΑΜΚ θα γίνουν σε ελκυστικά χαμηλές τιμές, κανείς δεν έχει λόγο άμεσων τοποθετήσεων, όταν ελλοχεύει και ο κίνδυνος του reverse split, για τους περισσότερους Τραπεζικούς τίτλους.

Με αυτά τα δεδομένα, σαν πιθανότερο σενάριο και αν δεν προκύψει κάποια είδηση - καταλύτης που θα αλλάξει τις υπάρχουσες ισορροπίες, η επόμενη ανοδική κίνηση με "ταγό" τον Τραπεζικό κλάδο θα γίνει μετά την ολοκλήρωση των αυξήσεων των μετοχικών κεφαλαίων και τις πρώτες ρευστοποιήσεις των γρήγορων traders και μετά την πώληση των πακέτων μετοχών από τους ομολογιούχους.

Αναμονή λοιπόν, μέχρι να ανακοινωθούν τα νέα δεδομένα, οι ημερομηνίες των γενικών συνελεύσεων που θα εγκρίνουν τις αυξήσεις κεφαλαίου και βέβαια η ανακοίνωση των ημερομηνιών που θα ανοίξουν τα βιβλία προσφορών.

Επίσης παραμένει σημαντικό το θέμα συμμετοχής των εγχώριων επενδυτών και πως αυτό θα επιτευχθεί με την μερική άρση των capital controls.

Από εκεί και πέρα, το επιτόκιο 8% και τον τρόπο λειτουργίας των CoCos με τα οποία το ΤΧΣ θα καλύψει τις επιπλέον κεφαλαιακές ανάγκες των Τραπεζών, αναφέρει η Πράξη Υπουργικού Συμβουλίου, η οποία δημοσιεύτηκε στο ΦΕΚ.

Καμία σχέση με την χθεσινή, η εικόνα και στον υπόλοιπο 25αρη, καθώς με θετικό πρόσημο διασώθηκαν μόνο οι Grivalia (+1,21%), Lamda Development (+2%), Jumbo (+0,56%), Μέτκα (+1,14%), Αεροπορία Αιγαίου (+0,14%), ΓΕΚΤΕΡΝΑ (+0,53%), ενώ αμετάβλητη έκλεισε η μετοχή της Motor Oil.

Μένοντας στον μη Τραπεζικό 25αρη, ίσως αξίζει αναφοράς η πλαγιοκαθοδική κίνηση η οποία έχει ξεκινήσει από τα 8,61 ευρώ (κλείσιμο 26/10) ο τίτλος του ΟΠΑΠ. Κατά την σημερινή συνεδρίαση η μετοχή υποχώρησε μέχρι τα 7,86 ευρώ (-3,32%), όμως μέσω των τελικών δημοπρασιών "κράτησε τα προσχήματα" και έκλεισε στο ψυχολογικό όριο των 8,00 ευρώ (-1,60%). Αν χαθούν τα 8,00 ευρώ και πολύ περισσότερο τα 7,94 ευρώ (σε κλείσιμο), δεν αποκλείεται ο τίτλος να επανατεστάρει την ζώνη στήριξης 7,81 - 7,70 ευρώ. Βραχυπρόθεσμα πρέπει να πάρει το 8,20 για να δώσει και πάλι ανοδική κίνηση σε intraday.

Όσον αφορά τους βασικούς δείκτες του Ελληνικού Χρηματιστηρίου, μπορεί να υποστηριχθεί ότι η σημερινή διόρθωση δεν έβαλε σε σκέψεις τους συγκρατημένα αισιόδοξους, έστω και αν όσοι παρακολούθησαν την συνεδρίαση από αρχής μέχρι τέλους προχώρησαν σε μερική μείωση θέσεων.

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης παραμένει ζητούμενο η ανοδική διαφυγή υψηλότερα από την περιοχή - φόβητρο των 221 μονάδων, κάτι που θα δώσει "καύσιμα" κίνησης προς τις 230 μονάδες. Οι 207 - 205 είναι κύρια στήριξη και συνάμα και "Stop" στο "long", σε ημερήσιο κλείσιμο.

Το αντίστοιχο επίπεδο για τον Γενικό Δείκτη είναι οι 701 μονάδες, με επόμενη στήριξη τις 694 μονάδες, ενώ σε περίπτωση που υπερκεραστούν οι 731 μονάδες (πράγμα που φαίνεται ιδιαίτερα δύσκολο από τις μέχρι στιγμής προσπάθειες), η επόμενη τεχνική αντίσταση εντοπίζεται στις 742 μονάδες.

Παραμένει το "gap" στις 704 - 701 μονάδες για τον Γενικό Δείκτη και στις 209,5 - 210,5 μονάδες για τον FTSE25.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Οι ανακοινώσεις για τα ποσά που θα απαιτηθούν προκειμένου να αποκατασταθεί η φερεγγυότητα των συστημικών Τραπεζών, έτυχε θετικής ψήφου εμπιστοσύνης στη συνεδρίαση της Δευτέρας που ωστόσο δεν είχε συνέχεια" επισημαίνει ο Δημήτρης Τζάνας.

Αυτό σχετίζεται με τα δομικά χαρακτηριστικά του Ελληνικού Χρηματιστηρίου τα οποία έχουν οδηγήσει σε χαμηλές συναλλαγές, υψηλή μεταβλητότητα και έντονη βραχυθεσμοπάθεια από τους συμμετέχοντες.

Όμως, μια ψυχραιμότερη ανάλυση της διαδικασίας που θα ακολουθήσει μετά τις 6/11 (ημερομηνία υποβολής των σχεδίων κάλυψης των κεφαλαιακών αναγκών προς την Εποπτική Αρχή), οδηγεί στις παρακάτω διαπιστώσεις σε σχέση με την επιτυχή ολοκλήρωση των ΑΜΚ που προϋποθέτει την επαρκή συμμετοχή των Ιδιωτών (4,4 δισ ευρώ τουλάχιστον, ή 30,55% της συνολικής αύξησης):

Ο πολιτικός κίνδυνος, αν και μειωμένος, εξακολουθεί να είναι υπαρκτός με τις αποδόσεις των 10ετων ομολόγων περί το 8%, αφού η αξιολόγηση της Ελληνικής Οικονομίας δεν έχει ακόμη ολοκληρωθεί από τους Πιστωτές, παράγων που αποθαρρύνει την ευρύτερη συμμετοχή επενδυτών εξωτερικού, πέραν εκείνων που συμμετείχαν το 2013 και 2014 και καταγράφουν ήδη τεράστιες απώλειες.

Ο ποσοτικός προσδιορισμός του ύψους των NPLs ("κόκκινα" δάνεια) στα 107 δισ, σε συνέχεια των "τεστ κοπώσεως", απαιτεί να υπάρξει συγκεκριμένο και πειστικό σχέδιο διαχείρισης τους, ώστε αυτή τη φορά να αποφευχθεί η περαιτέρω μεγέθυνσή τους και η συνακόλουθη νέα συρρίκνωση του ενεργητικού των Τραπεζών.

Το σχέδιο αυτό, με τη δημιουργία μιας μεγάλης "badbank", ενδεχομένως, δεν έχει ακόμη οριστικοποιηθεί, αν και οι προτάσεις της BlackRock υποβλήθηκαν στην Εποπτική Αρχή.

Ενόψει των παραπάνω, η ολοκλήρωση της ανακεφαλαιοποίησης με τρόπο που θα μεταφέρει θετικά μηνύματα στην Αγορά, με τη συμμετοχή δηλαδή Ιδιωτών πάνω από το 30,55%, δεν μπορεί να προεξοφληθεί. Θα συντελεστεί ωστόσο αφού την εγγυάται η κεφαλαιακή επάρκεια του ΤΧΣ. Ενόψει δε της επίτευξης του στόχου και για λόγους ισονομίας, είναι αναγκαίο να επιτραπεί η συμμετοχή εγχώριων επενδυτών που λόγω εφαρμογής των capital controls δεν επιτρέπεται να χρησιμοποιήσουν τα διαθέσιμά τους στις Ελληνικές Τράπεζες. Αναλαμβάνοντας βεβαίως και το σχετικό επενδυτικό κίνδυνο του εγχειρήματος, αλλά αποφεύγοντας μερικώς τουλάχιστον το δραματικό σε βάρος τους dilution από τη μη συμμετοχή τους.

Με αυτά τα δεδομένα, το Ελληνικό Τραπεζικό Σύστημα, ανακεφαλαιοποιημένο μέχρι το τέλος του έτους, θα επιδιώξει να ανακτήσει και πάλι την εμπιστοσύνη των αποταμιευτών ώστε σε επόμενη φάση (απροσδιόριστη επί του παρόντος), να απαλλαγεί από τα capital controls και να συμβάλει στην επανεκκίνηση της Οικονομίας.

Μέχρι τότε, ο πήχης των προσδοκιών θα παραμένει χαμηλός για το Ελληνικό Χρηματιστήριο, που θα συνεχίσει να κινείται με έντονο volatility στην περιοχή των 700 μονάδων.

"Πολλώ δε μάλλον, που το εξωτερικό περιβάλλον συνεχίζει να τροφοδοτείται από 'γκρίζες ζώνες' που δεν επιτρέπουν μεγάλη αισιοδοξία για την Παγκόσμια Οικονομία, με αποτέλεσμα ο μεν Μάριο Ντράγκι να αφήνει ανοικτό το ενδεχόμενο επέκτασης της ποσοτικής χαλάρωσης από την ΕΚΤ μετά το Δεκέμβριο και την Federal Reserve να υπαινίσσεται την μάλλον συγκρατημένη αύξηση των Αμερικανικών επιτοκίων τον ίδιο μήνα" αναφέρει ο σύμβουλος επενδύσεων της TecGroup.

Οι διεθνείς οικονομικές εξελίξεις

Με μικτά πρόσημα ολοκλήρωσαν την σημερινή συνεδρίαση οι μεγάλες Ασιατικές Αγορές. Τα μεγαλύτερα κέρδη για τον δείκτη ASX 200 (+1,42%) και οι μεγαλύτερες απώλειες για Shanghai (-0,25%). Οι Αγορές στην Ιαπωνία παρέμειναν κλειστές για τον εορτασμό της Ημέρας του Πολιτισμού.

Μικρές απώλειες στην Ευρώπη, με τις μεγαλύτερες για τον Γερμανικό DAX, ενώ με ελεγχόμενα ανοδικές διαθέσεις ξεκίνησε η συνεδρίαση στην Wall Street.

Σημαντικά κέρδη για το πετρέλαιο, πιέζονται σε χαμηλότερα επίπεδα χρυσός και ευρώ.

Ξεκινώντας από την Ασία, για έκτο συνεχόμενο μήνα σημείωσε πτώση η δραστηριότητα των εργοστασίων τον Οκτώβριο στην Κίνα, αν και έπεσε με χαμηλότερους ρυθμούς καθώς οι εξαγωγές εμφάνισαν μια μικρή αύξηση, σύμφωνα με το Reuters. Ο δείκτης PMI ήταν 48,3 τον Οκτώβριο, έναντι 47,2 το Σεπτέμβριο. Βάσει των στοιχείων αυτών, οι οικονομολόγοι πιστεύουν πως οι συνθήκες για τις Επιχειρήσεις στην Κίνα εξακολουθούν να επιδεινώνονται, αλλά με σταθερούς ρυθμούς και όχι απότομα όπως φοβούνταν οι επενδυτές παγκοσμίως.

"Ο ετήσιος ρυθμός ανάπτυξης της Κινεζικής Οικονομίας δεν θα είναι χαμηλότερος από 6,5% τα επόμενα πέντε χρόνια, προκειμένου να επιτευχθεί ο στόχος για διπλασιασμό του ΑΕΠ του 2010 και του κατά κεφαλήν εισοδήματος μέχρι το 2020", δήλωσε ο Πρόεδρος της Κίνας, Xi Jinping, σύμφωνα με το πρακτορείο "Xinhua".

Ερχόμενοι στην Ευρώπη και το Γερμανικό Χρηματιστήριο, οι πιέσεις δείχνουν να επανέρχονται για την μετοχή της Volkswagen, καθώς οι περιβαλλοντικές Αρχές των ΗΠΑ ανακοίνωσαν ότι η εταιρεία χρησιμοποιούσε "συστήματα αναστολής" και σε οχήματα με κινητήρες τριών λίτρων, διευρύνοντας την έρευνα κατά της Γερμανικής Αυτοκινητοβιομηχανίας και στις Porsche, Audi και άλλα μοντέλα από τις χρονιές 2014 έως 2016.

Μεταφερόμενοι στις ΗΠΑ, οι παραγγελίες για αγαθά που παρήχθησαν στα Αμερικανικά εργοστάσια υποχώρησαν 1% το Σεπτέμβριο, συμπληρώνοντας δύο διαδοχικούς πτωτικούς μήνες, όπως ανακοίνωσε το Αμερικανικό Υπουργείο Εμπορίου. Τα στοιχεία επιβεβαίωσαν τις εκτιμήσεις των αναλυτών σε δημοσκόπηση του "Dow Jones Newswires".

Εν τω μεταξύ, όπως δήλωσε στο CNBC ο Marc Faber, "η Fed, μαζί με τους 'συναδέλφους της' στην Ιαπωνία, στην Ευρωπαϊκή Κεντρική Τράπεζα και στην Τράπεζα της Αγγλίας, έχουν δημιουργήσει μια κολοσσιαία 'φούσκα'. Οι Κεντρικές Τράπεζες ανά τον Κόσμο έχουν δημιουργήσει ένα περιβάλλον εύκολης ρευστότητας στις Αγορές, μέσω των πολιτικών μηδενικού ή ακόμα και αρνητικού επιτοκίου, καθώς και μέσω των προγραμμάτων ποσοτικής χαλάρωσής τους. Αυτό με τη σειρά του έχει οδηγήσει σε αύξηση των τιμών σε διάφορους άλλους τίτλους. Και οι αποδόσεις στη συνέχεια θα είναι απογοητευτικές".

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας, σε αύξηση μετοχικού κεφαλαίου έως 2,122 δισ. προχωρά η Eurobank και το ΔΣ της Τράπεζας συγκαλεί έκτακτη Γενική Συνέλευση στις 16 Νοεμβρίου. Η ΓΣ θα κληθεί να εγκρίνει επίσης reverse split σε αναλογία 100 παλαιές προς 1 νέα μετοχή.

Από την άλλη, το σύνολο της συμμετοχής του στην Finansbank αποφάσισε να πωλήσει ο όμιλος της Εθνικής Τράπεζας. Η ΕΤΕ θα προχωρήσει κανονικά σε ΑΜΚ για κάλυψη τουλάχιστον των αναγκών που προκύπτουν από βασικό σενάριο (1,6 δισ), η οποία εκτιμάται ότι θα καλυφθεί συνυπολογισμένης της βοήθειας από το αποτέλεσμα της προαιρετικής δημόσιας προσφοράς στους κατόχους junior και senior bonds. Η πώληση της Finansbank θα ολοκληρωθεί μετά την ολοκλήρωση της ανακεφαλαιοποίησης και το ποσό που θα αντληθεί θα κατευθυνθεί για την αποπληρωμή της Κρατικής βοήθειας που ενδεχομένως θα λάβει η Τράπεζα με προτεραιότητα την πρόωρη εξόφληση των CoCos.

Από αύριο κιόλας η εγχώρια Χρηματιστηριακή Αγορά θα κληθεί να τιμολογήσει τα νέα δεδομένα και όποια άλλα προκύψουν μέχρι το ξεκίνημα της αυριανής συνεδρίασης, με τους αναλυτές να δηλώνουν απόλυτα επιφυλακτικοί στις πρώτες αντιδράσεις τους.

Από εκεί και πέρα και επιστρέφοντας στην σημερινή συνεδρίαση, ο Γενικός Δείκτης ξεκίνησε με ανοδική "ουρά" και αναρριχήθηκε μέχρι τις 726,86 μονάδες (+0,53%). Όμως μετά τις 11.19 κινήθηκε μόνιμε με αρνητικό πρόσημο. Υποχώρησε μέχρι τις 712,88 μονάδες (-1,37%), στις 17.00 βρέθηκε στις 717,44 (-0,74%) και μέσω των τελικών δημοπρασιών έκλεισε στις 718,14 μονάδες με απώλειες 0,64%.

Ο τζίρος αναρριχήθηκε στα 67,5 εκατ. από τα οποία τα 1,8 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΠΑΠ, ΔΕΗ, ΟΤΕ, ΕΧΑΕ). Διακινήθηκαν, συνολικά, 437926762 τίτλοι από τους οποίους οι 406406723 αφορούσαν συναλλαγές μετοχών του FTSE25.

Μένοντας στο ταμπλώ των Δεικτοβαρών τίτλων, μόνο οι Eurobank, Lamda Developmernt και Μέτκα, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο. Αντίθετα δεν "πάτησαν σε θετικό έδαφος" οι Ελλάκτωρ, Ελ. Πετρέλαια, ΕΥΔΑΠ, ΟΛΠ, Τέρνα Ενεργειακή και Τιτάν. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι ΓΕΚΤΕΡΝΑ, ΕΕΕ, ΕΥΔΑΠ και Grivalia και στο χαμηλό ημέρας η ΔΕΗ.

Κακή η τελική εικόνα με 33 ανοδικές μετοχές, έναντι 65 ανοδικών, ενώ 17 τίτλοι ολοκλήρωσαν την συνεδρίαση με απώλειες μεγαλύτερες του 7%.

Τίποτα το ιδιαίτερο στα "χαμηλότερα στρώματα του ταμπλώ" πλην ίσως του +24,59% της Audiovisual, που προσπαθεί να απομακρυνθεί από τα πρόσφατα χαμηλά.

---ΧΠΑ

Συνεδρίαση δύο όψεων και στην Αγορά Παραγώγων, που ξεκίνησε με ανοδικές διαθέσεις και συνεχίστηκε με κινήσεις κατοχύρωσης κερδών.

Η μεταβλητότητα ευνόησε τις συναλλαγές στο συμβόλαιο του δείκτη, ενώ σημαντικά χαμηλότερα κινήθηκε ο όγκος στα Σ.Μ.Ε. επί μετοχών (3.442 συμβόλαια).

Στα 8.572 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Νοέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 4.397, 3.524 για τον Νοέμβριο, 873 για τον Δεκέμβριο και 0 για τον Ιανουάριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 215,25) κινήθηκε μεταξύ 213 και 219 μονάδων, γυρίζοντας σε υποτίμηση 0,10%, σύμφωνα με την τιμή εκκαθάρισης.

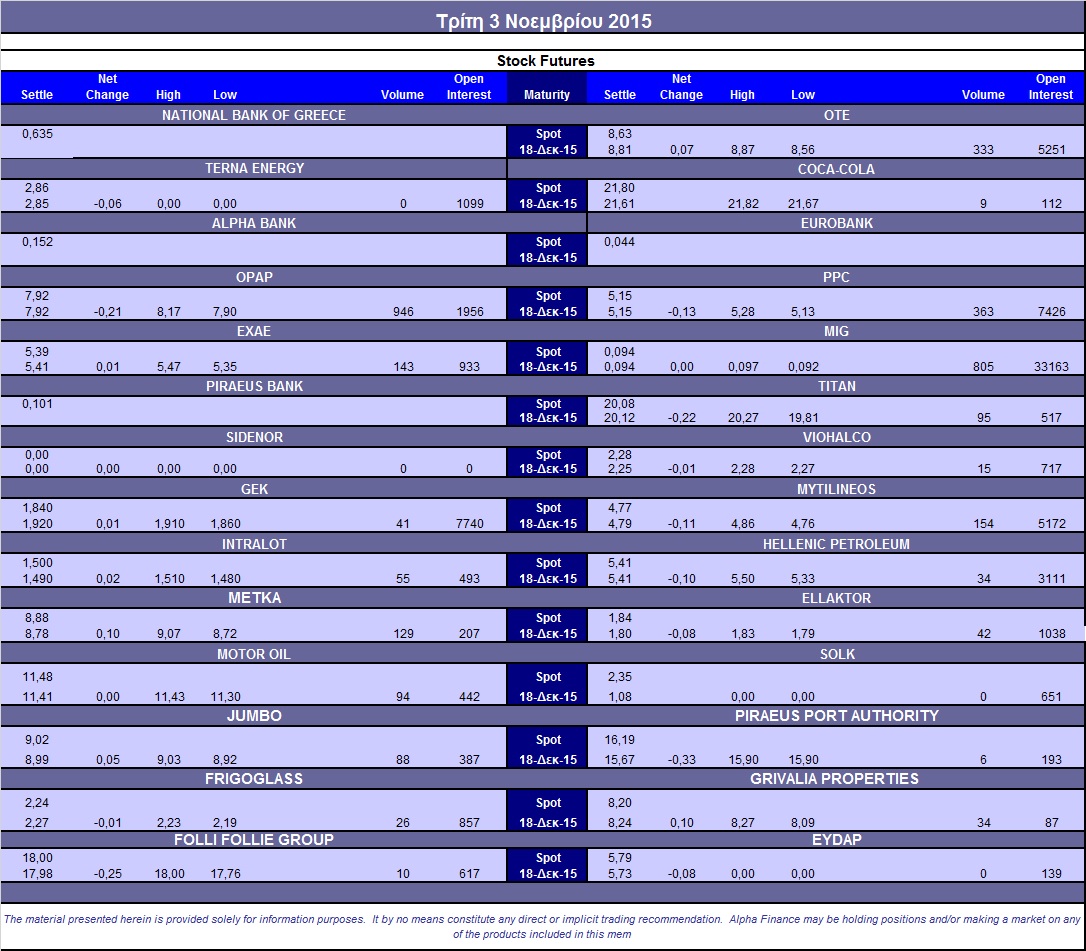

Δεν υπήρξε αξιοσημείωτος δανεισμός τίτλων, ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (946), ΔΕΗ (363), ΟΤΕ (333), MIG (805), ΕΧΑΕ (143), Μυτιληναίο (154), Τιτάνα (115), Μέτκα (129).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap αυξήθηκε στο 43%, ενώ ο όγκος συναλλαγών ήταν στα 57 δικαιώματα (56 αγοράς και 1 πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (35.532.193 τεμ.), Eurobank (1.167.054 τεμ.), Πειραιώς (15.168.200 τεμ.), Εθνική (1.003.403 τεμ.).

Πηγή: Alpha Finance