Συνεδρίαση δύο όψεων, η προτελευταία της εβδομάδας, που ξεκίνησε με ανοδική "ουρά", αλλά και με έκδηλη την επιφυλακτικότητα, για να ακολουθήσουν αξιοπρόσεκτες ρευστοποιήσεις με κύριο εκφραστή τον Τραπεζικό κλάδο.

Η αλλαγή της στάσης των ενεργών παικτών, για άλλους οφειλόταν σε καταγραφή σημαντικών βραχυπρόθεσμων κερδών και για άλλους για δημιουργία ρευστότητας με σκοπό την συμμετοχή στις επικείμενες Τραπεζικές Α.Μ.Κ.

Από εκεί και πέρα, ίσως αξίζει αναφοράς ότι ο Γενικός Δείκτης ερχόταν από έξι συνεχόμενες ανοδικές συνεδριάσεις με αθροιστικά κέρδη 6,17%, ενώ ο κλαδικός δείκτης των Τραπεζών είχε καταγράψει επτά θετικές συνεδριάσεις στις τελευταίες εννέα, με αθροιστικά κέρδη 41,04%.

Παίρνοντας τα πράγματα με την χρονική τους σειρά, η σημερινή συνεδρίαση ξεκίνησε με την θετική "αύρα" των τελευταίων δύο συνεδριάσεων, όπου οι βασικοί δείκτες του Χ.Α. είχαν κλείσει στα υψηλά ημέρας, όμως η συναλλακτική δραστηριότητα του πρώτου ημιώρου, με την μικτή αξία συναλλαγών να ακουμπά στα 6 εκατ. (η πρώτη ώρα ολοκληρώθηκε στα 9 εκατ.) έπρεπε να βάλει σε υποψίες τους ενεργούς παίκτες, πως κάποια χαρτοφυλάκια εκμεταλλευόμενα το ανοδικό ξεκίνημα, "ξεφόρτωναν" απολύτως ευχάριστα.

Στα πρώτα λεπτά της συνεδρίασης, ο Γενικός Δείκτης αναρριχήθηκε μέχρι τις 731,18 μονάδες (+0,52%) και ο κλαδικός δείκτης των Τραπεζών μέχρι τις 293,63 μονάδες (+2,24%).

Μην έχοντας ουσιαστικές βοήθειες από τους μη Τραπεζικούς, Δεικτοβαρείς, τίτλους, ο Γενικός Δείκτης γύρισε σε αρνητικό πρόσημο και το διατήρησε μέχρι τέλους, ενώ ο Τραπεζικός δείκτης το "πάλεψε" περισσότερο, όμως μετά τις 13.02 "φόρεσε τα κόκκινα", υποχώρησε μέχρι τις 263,94 μονάδες (-8,10%), για να ολοκληρώσει την συνεδρίαση ελαφρώς υψηλότερα και πιο συγκεκριμένα στις 270,91 μονάδες, με απώλειες 5,67%

Σε σημαντικό εύρος ημερήσιας διακύμανσης κινήθηκαν οι Δεικτοβαρείς Τραπεζικές μετοχές.

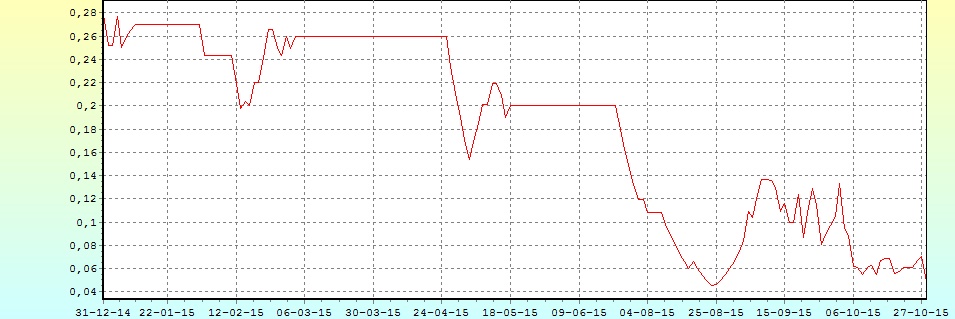

To ημερήσιο διάγραμμα του Τραπεζικού Δείκτη

Ο τίτλος της Alpha Bank (-6,47%) κινήθηκε μεταξύ 0,1420 (+2,16%) και 0,1230 ευρώ (-11,5%), της Εθνικής (-5,19%) μεταξύ 0,7780 (+1,04%) και 0,71 ευρώ (-7,79%), της Eurobank (-5,88%) μεταξύ 0,037 (+8,82%) και 0,031 ευρώ (-8,82%) και της Πειραιώς (-6%) μεταξύ 0,1050 (+5%) και 0,093 ευρώ (-7%).

Κακή η εικόνα και στον υπόλοιπο, μη Τραπεζικό, 25αρη, όπου με θετικό πρόσημο διασώθηκε μόνο ο τίτλος της Motor Oil (+1,34% και νέα υψηλά 73 μηνών), που δείχνει να ευνοείται και από τοποθετήσεις λόγω πιθανολογούμενης εισόδου στον δείκτη MSCI, ενώ αμετάβλητη ολοκλήρωσε την συνεδρίαση η μετοχή της Μέτκα.

Αντίθετα οι μεγαλύτερες ημερήσιες απώλειες, που ξεπέρασαν τις τέσσερις ποσοστιαίες μονάδες για Ελλάκτωρα και Τιτάνα.

Σύμφωνα με εγχώριους παράγοντες της Αγοράς, η "ώρα της αλήθειας" είναι προ των πυλών, με το σημερινό EWG να δίνει μία πρώτη "γεύση" για το που πάνε οι διαπραγματεύσεις.

Από εκεί και πέρα, το σύνολο της Αγοράς θα έχει στραμμένη την προσοχή του στο προσεχές Σαββάτο (31/10) και ώρα 11.30, όταν και θα ανακοινωθούν τα αποτελέσματα από τα "τεστ κοπώσεως" για να ακολουθήσουν οι όροι (ακόμα κυριότερο) με τους οποίους η κάθε Τράπεζα θα προχωρήσει στις απαιτούμενες κεφαλαιακές ενισχύσεις.

Σε κάθε περίπτωση, εκείνο το οποίο θεωρείται δεδομένο, είναι ότι τα εγχώρια συντηρητικά χαρτοφυλάκια, αλλά και τα "σοβαρά" ξένα χαρτοφυλάκια, θα παραμείνουν σε κατάσταση αναμονής, ενώ οι ενεργοί παίκτες, με την σημερινή εικόνα στο Τραπεζικό ταμπλώ έδειξαν να προχωρούν σε επιλεκτικές ρευστοποιήσεις, κάτι που δεν αποκλείεται να συνεχιστεί και στις αμέσως επόμενες συνεδριάσεις.

Αξίζει να σημειωθεί ότι, παραδοσιακά και κατά την περίοδο των Τραπεζικών Α.Μ.Κ. παρατηρείται σχετική επιφυλακτικότητα και κινήσεις αύξησης ρευστότητας, από χαρτοφυλάκια που επιλέγουν να συμμετάσχουν στις κεφαλαιακές ενισχύσεις, όμως αυτό μένει να επαληθευτεί, καθώς στην παρούσα φάση, οι Τραπεζικές αυξήσεις κεφαλαίου, θα βρουν το Ελληνικό Χρηματιστήριο με την ελάχιστη δυνατή μόχλευση, με ότι αυτό μπορεί να συνεπάγεται.

Από εκεί και πέρα, για την επίτευξη προόδου στις πρόσφατες διαπραγματεύσεις, ανάμεσα στις Κοινοτικές και τις Ελληνικές Αρχές στην Αθήνα, έκανε λόγο η Ανίτα Μπραιτχαρντ, εκπρόσωπος της Ευρωπαϊκής Επιτροπής συμπληρώνοντας ότι η υιοθέτηση της τελικής απόφασης εναπόκειται στις Χώρες Μέλη της Ζώνης του ευρώ.

Σύμφωνα με το ρεπορτάζ του Χρ. Κίτσιου, στην υποβολή προαιρετικής δημόσιας προσφοράς στους κατόχους υβριδικών τίτλων, ομολόγων μειωμένης εξασφάλισης, αλλά και κατόχους ομολόγων υψηλής διαβάθμισης (senior bonds) προχώρησε η Alpha Bank στο πλαίσιο της προετοιμασίας για την επικείμενη αύξηση μετοχικού κεφαλαίου. Η προσφορά αφορά σε τίτλους συνολικής ονομαστικής αξίας 1,08 δισ. ευρώ και 3 εκατ. δολαρίων, ενώ η περίοδος αποδοχής λήγει στις 16 Νοεμβρίου.

Σε δημόσια προσφορά για την επαναγορά ομολόγων προχωρά, μετά τις Πειραιώς και Alpha Bank και η Eurobank.

Από την άλλη και σύμφωνα με το ρεπορτάζ της Αν. Παπαϊωάννου, στην σύσταση κοινών κλαδικών "bad banks" εξετάζουν να προχωρήσουν αμέσως μετά την ανακεφαλαιοποιηση οι τέσσερις συστημικές Τράπεζες, με σκοπό την από κοινού ενεργή διαχείριση των "κόκκινων" δανείων μεγάλων Επιχειρήσεων.

"Υπάρχουν όλες οι προϋποθέσεις για να ολοκληρωθεί με επιτυχία η διαδικασία ανακεφαλαιοποίησης των Τραπεζών", δήλωσε ο Αντιπρόεδρος της Κυβέρνησης κ. Γιάννης Δραγασάκης. Κατά τη διάρκεια συνάντησης με τον Πρόεδρο της Δημοκρατίας κ. Προκόπη Παυλόπουλο, ο κ. Δραγασάκης είπε ακόμη ότι "έως την Κυριακή θα έχει ψηφιστεί ο νόμος για την ανακεφαλαιοποίηση των Τραπεζών".

Εν τω μεταξύ, τραπεζικές πηγές υποστήριξαν στο Reuters ότι οι κεφαλαιακές ανάγκες των τεσσάρων συστημικών Τραπεζών θα κινηθούν στο επίπεδο των 14 δισ. ευρώ. Σύμφωνα με τις ίδιες πηγές, στο βασικό σενάριο οι ανάγκες κινούνται στα επίπεδα των 4,5 δισ. ευρώ.

Τεχνικά και όσον αφορά τους βασικούς δείκτες του Χ.Α., η σημερινή συνεδρίαση δεν άλλαξε τα δεδομένα, όμως "κάλεσε σε εγρήγορση" τους ενεργούς παίκτες του Χ.Α., σε περίπτωση που η διόρθωση συνεχιστεί και στις αμέσως επόμενες συνεδριάσεις.

Ξεκινώντας από τον δείκτη υψηλής κεφαλαιοποίησης, το "stop" για τους "long" έχει ανέβει στις 213 μονάδες, ενώ κοντινή αντίσταση παραμένουν οι 222 μονάδες και κύρια οι 225.

Στην περίπτωση του Τραπεζικού δείκτη, σε περίπτωση "νότιας" κίνησης που θα προϊδεάσει για κλείσιμο χαμηλότερα των 255 μονάδων, απαιτούνται άμεσες κινήσεις μείωσης θέσεων. Παραμένει σαν πρώτη αντίσταση το ψυχολογικό όριο των 300 μονάδων.

Η μετοχή της Audiovisual από την αρχή του χρόνου

Τέλος, όσον αφορά τον Γενικό Δείκτη, κρίνεται σαν θετική ένδειξη η παραμονή του υψηλότερα των 707 μονάδων, όμως αξίζει να σημειωθεί ότι χάθηκε και μάλιστα εύκολα, η πρώτη στήριξη στις 720 μονάδες.

Για όσους επιμένουν να παρακολουθούν τις τεχνικές ενδείξεις, ο απλός ΚΜΟ των 30 ημερών εντοπίζεται στις 681 μονάδες, ο απλός ΚΜΟ των 200 ημερών στις 768,6 και ο εκθετικός στις 781,3 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Τέταρτη συνεχόμενη ανοδική εβδομάδα διανύουμε, στο Ελληνικό Χρηματιστήριο με τον Γενικό Δείκτη να καταφέρνει σήμερα να 'δει' τις 730 μονάδες, που ήταν ο πρώτος στόχος που είχαμε θέσει στην κίνηση αυτή του Δείκτη, αφού είναι το μέσο του μεγάλου 'μαύρου κεριού' της μεγάλης πτώσης, της πρώτης μέρας επαναλειτουργίας της Αγοράς και πρώην στηρίξεις και χαμηλά του τρέχοντος έτους" αναφέρει ο Βαγγέλης Σιούτης.

Λογική μετά την καταγραφή του υψηλού αυτού η κατοχύρωση των βραχυπρόθεσμων κερδών και η προσπάθεια δημιουργίας ρευστότητας ενόψει αυξήσεων κεφαλαίων των Τραπεζών.

Το Σάββατο θα μάθουμε τις κεφαλαιακές ανάγκες των Τραπεζών, την Κυριακή θα ψηφιστεί ο νόμος για τις Τράπεζες και αναμένουμε και τους όρους και το ύψος των Τραπεζικών αυξήσεων κεφαλαίου. Η Αγορά θα σταματήσει να κινείται από προσδοκίες, ή φήμες, αλλά θα έχει πραγματικά δεδομένα να αξιολογήσει.

Μπαίνουμε στην πιο κρίσιμη περίοδο αφού η επιτυχής ανακεφαλαιοποίηση των Τραπεζών είναι απαραίτητη προϋπόθεση για την επανεκκίνηση της Οικονομίας και την αποκατάσταση της εμπιστοσύνης.

Στο παρελθόν οι περίοδοι αυξήσεων κεφαλαίου των Τραπεζών ήταν για το Χρηματιστήριο περίοδοι διόρθωσης, αφού σημαντική ρευστότητα από την Αγορά διοχετευόταν στις αυξήσεις. Μένει να φανεί αν το ίδιο θα συμβεί και τώρα, με την ιδιαιτερότητα αυτή την φορά ότι η μόχλευση στο Χρηματιστήριο είναι περιορισμένη και αναμένουμε την διευκόλυνση από τα capital controls των χρημάτων για τις αυξήσεις.

Άρα το σημαντικό για τον Γενικό Δείκτη την προσεχή περίοδο, είναι η διατήρηση της θετικής του βραχυχρόνιας εικόνας σε ένα εύρος διακύμανσης με κάτω άκρο τον ΚΜΟ 30 ημερών που σήμερα βρίσκεται στις 681 μονάδες. Σε περίπτωση θετικών εκπλήξεων από τις κεφαλαιακές ανάγκες, ή από το πώς θα τις αντιμετωπίσουν οι Τράπεζες στόχος για τον Γενικό Δείκτη αλλά και σημαντική αντίσταση είναι οι 768 και781 μονάδες που βρίσκονται οι ΚΜΟ 200 ημερών ( απλός και εκθετικός αντίστοιχα).

"Σημαντική στήριξη στην Αγορά θα παρέχει η επιτυχής έκβαση της αξιολόγησης και η εκταμίευση της δόσης και σημαντικό βήμα προς αυτό είναι το σημερινό EuroWorking group" επισημαίνει ο υπεύθυνος συναλλαγών της Guardian Trust ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Μικτή εικόνα επικράτησε στις μεγάλες Ασιατικές Αγορές, με τα μεγαλύτερα κέρδη για Shanghai (+0,36%) και τις μεγαλύτερες απώλειες για τον δείκτη ASX 200 (-1,28%).

Επιφυλακτικοί οι περισσότεροι επενδυτές, μετά τους χθεσινούς "χρησμούς" της Fed, η οποία άφησε αμετάβλητα τα Αμερικάνικα επιτόκια, αφήνοντας ανοικτό το ενδεχόμενο σύσφιξης της νομισματικής πολιτικής της στην επόμενη συνεδρίαση της Fed, τον Δεκέμβριο. Η Fed σημείωσε, επίσης, πως ο ρυθμός ανάπτυξης της απασχόλησης στις ΗΠΑ έχει επιβραδυνθεί και πως ο ρυθμός της ανεργίας παραμένει σταθερός.

Επόμενος "σταθμός" η αυριανή συνεδρίαση της BoJ.

Επέκταση του κλίματος επιφυλακτικότητας και στην Ευρώπη, ενώ σε χαμηλότερα επίπεδα ξεκίνησαν οι δείκτες την συνεδρίαση στην Wall Street.

Μικρά κέρδη για το ευρώ, σε χαμηλότερα επίπεδα κινούνται πετρέλαιο και χρυσός.

Ξεκινώντας εξ Ανατολών και την Ιαπωνία, η βιομηχανική παραγωγή αυξήθηκε κατά 1% σε σχέση με τον προηγούμενο μήνα, καλύτερα των εκτιμήσεων των οικονομολόγων που έκανα λόγο για πτώση της τάξης του 0,5%. Σε ετήσια βάση, η βιομηχανική παραγωγή μειώθηκε κατά 0,9% σε σχέση με το αντίστοιχο διάστημα πέρσι. Οι εκτιμήσεις των οικονομολόγων έκαναν λόγο για υποχώρηση 2,6%%.

Μεταφερόμενοι στις ΗΠΑ, η ανάπτυξη της Αμερικανικής Οικονομίας. Η Αμερικάνικη Κυβέρνηση ανακοίνωσε ότι το ΑΕΠ αυξήθηκε από τον Ιούλιο ως τον Σεπτέμβριο με ρυθμό 1,5%. Το δεύτερο τρίμηνο είχε αναπτυχθεί με 3,9%. Οι αναλυτές προέβλεπαν αύξηση του ΑΕΠ κατά 1,6%.

Ο αριθμός των ανθρώπων που υπέβαλλαν αίτηση για επίδομα ανεργίας αυξήθηκε την εβδομάδα που έληξε στις 24 Οκτωβρίου στις 260.000 από 259.000 την προηγούμενη εβδομάδα. Οι αναλυτές προέβλεπαν αύξηση στις 263.000.

Οι πωλήσεις κατοικιών σε εκκρεμότητα υποχώρησαν 2,3% στο εποχιακά προσαρμοσμένο μέγεθος των 106,8 το Σεπτέμβριο, όπως ανακοίνωσε η Εθνική Ένωση Μεσιτών (NAR). Οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση της "Wall Street Journal" έκαναν λόγο για άνοδο 1% στις πωλήσεις.

Επιστροφή στο ΧΑ

Κατά δύο θέσεις - στην 60η από την 58η προηγουμένως - υποχώρησε η θέση της Ελλάδας στην κατάταξη 189 Χωρών από την Παγκόσμια Τράπεζα (ΠΤ) με βάση την ευκολία ίδρυσης και λειτουργίας των Επιχειρήσεων. Η έκθεση "Doing Business 2016" της ΠΤ καταγράφει τις μεταρρυθμίσεις των Χωρών που έκαναν ευκολότερη την επιχειρηματική δραστηριότητα από την 1η Ιουνίου 2014 έως την 1η Ιουνίου 2015.

Στα 104 εκατ. θα διαμορφωθούν τα καθαρά κέρδη του ΟΤΕ στο εννεαμήνο, καταγράφοντας πτώση 45%, προβλέπει η Alpha Finance. Τα έσοδα του ομίλου εκτιμάται ότι θα ανέλθουν στα 2,86 δισ. ευρώ, σημειώνοντας πτώση 1,2%. Η χρηματιστηριακή διατηρεί την τιμή-στόχο των 10 ευρώ και τη σύσταση "outperform" για τη μετοχή του Οργανισμού.

Ο ΟΤΕ ανακοινώνει αποτελέσματα στις 5 Νοεμβρίου.

Από εκεί και πέρα και όπως προαναφέρθηκε, μετά τις 11.01 ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο, υποχωρώντας μέχρι τις 714,25 μονάδες (-1,81%). Στις 17.00 βρέθηκε στις 717,56 (-1,35%) και μέσω των τελικών δημοπρασιών έκλεισε στις 715,77 μονάδες με απώλειες 1,60%.

Ο τζίρος, ο υψηλότερος των τελευταίων τριών συνεδριάσεων, έφθασε τα 43,1 εκατ. από τα οποία τα 1,7 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΜΠΕΛΑ, ΜΟΗ).

Άλλαξαν χέρια, συνολικά, 182568703 τίτλοι, από τους οποίους οι 172351771 αφορούσαν μετοχές του FTSE25.

Κακή η τελική εικόνα με 26 ανοδικές μετοχές, έναντι 62 πτωτικών, ενώ για 22 τίτλους οι ημερήσιες απώλειες ξεπέρασαν το 5%.

Επιστρέφοντας στο ταμπλώ του 25αρη, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι Αεροπορία Αιγαίου, Ελλάκτωρ, Ελ. Πετρέλαια και Jumbo. Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι Ελλάκτωρ, Μυτιληναίος και Τιτάν.

Χαμηλότερα του 25αρη, ξαφνική αφύπνιση των πωλητών στην Audiovisual (-30%), παρά τις επιχειρηματικές ειδήσεις των τελευταίων ημερών, είχε σαν αποτέλεσμα την επαναπροσέγγιση του τίτλου στα ιστορικά χαμηλότερα κλεισίματα (βλ. διάγραμμα).

Τέλος, από σήμερα, λόγω επίσημης αργίας του Χρηματιστηρίου της Κωνσταντινούπολης, ανεστάλη η διαπραγμάτευση του Δ.Α.Κ. "NBGAM ETF GREECE & TURKEY 30 – Μετοχικό" της εταιρείας "ΕΘΝΙΚΗ ASSET MANAGEMENT ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΕΩΣ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ". Από 30/10/2015, το εν λόγω Δ.Α.Κ. επανέρχεται κανονικά σε διαπραγμάτευση.

----ΧΠΑ

Συνεδρίαση δύο όψεων και στην Αγορά Παραγώγων, που ξεκίνησε επιφυλακτικά ανοδικά και κατέληξε σε αξιοπρόσεκτες απώλειες.

Σημαντικά χαμηλότερες οι συναλλαγές στο συμβόλαιο του δείκτη, ενώ αύξηση παρουσίασαν οι όγκοι στα Σ.Μ.Ε. επί μετοχών (4.290 συμβόλαια).

Στα 9.144 συμβόλαια του δείκτη, αυξήθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Νοέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 2.316, 1.949 για τον Νοέμβριο και 367 για τον Δεκέμβριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 216) κινήθηκε μεταξύ 215 και 221,5 μονάδων, γυρίζοντας σε υπερτίμηση 0,20%, σύμφωνα με την τιμή εκκαθάρισης.

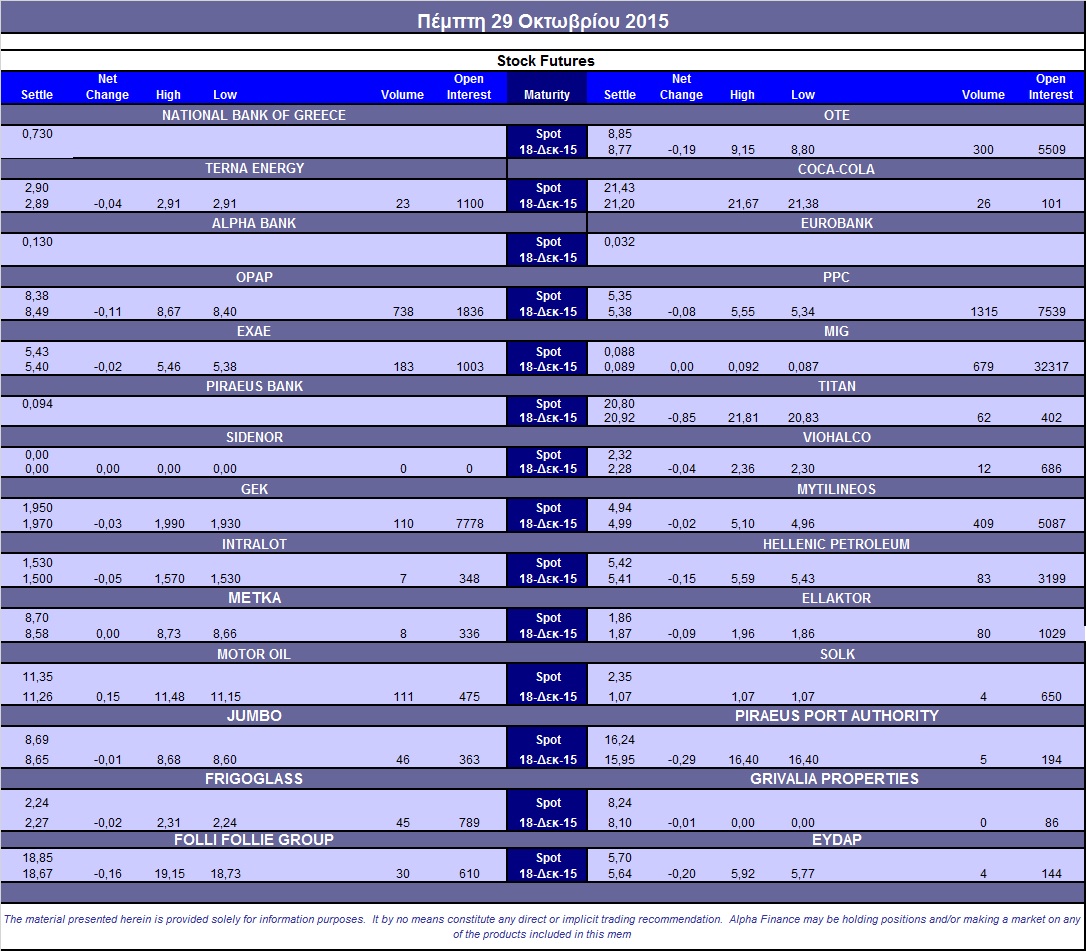

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (9.000 ΟΠΑΠ, 225.000 Εθνική), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (748), ΔΕΗ (1.315), ΟΤΕ (300), MIG (679), Motor Oil (111), ΓΕΚ (110), ΕΧΑΕ (183), Μυτιληναίο (409).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μήνα στα at-the-money δικαιώματα υψηλής κεφαλαιοποίησης υποχώρησε στο 38%, ενώ ο όγκος συναλλαγών διαμορφώθηκε στα 266 δικαιώματα (125 δικαιώματα αγοράς και 141 δικαίωμα πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (35.532.193 τεμ.), Eurobank (7.162.324 τεμ.), Πειραιώς (15.168.200 τεμ.), Εθνική (1.003.403 τεμ.).

Πηγή: Alpha Finance