Μία δήλωση υψηλόβαθμου στελέχους της Τράπεζας της Ελλάδος αποδείχθηκε αρκετή για να έλθουν τα κάτω - πάνω στο Ελληνικό Χρηματιστήριο.

Πιο συγκεκριμένα, "τα αποτελέσματα των 'stress tests' που διενεργεί η Ευρωπαϊκή Κεντρική Τράπεζα στις τέσσερις συστημικές Τράπεζες της Ελλάδας και που ανακοινώνονται το Σάββατο, θα είναι καλύτερα των προσδοκιών", ανέφερε υψηλόβαθμο στέλεχος της Τράπεζας της Ελλάδος, σε δήλωσή του στο Reuters.

Υπενθυμίζεται ότι εποπτικός βραχίονας της Ευρωπαϊκής Κεντρικής Τράπεζας ανακοίνωσε ότι θα δημοσιεύσει τα αποτελέσματα των ελέγχων των τεσσάρων Ελληνικών Τραπεζών το Σάββατο (31/10) στις 11.30 ώρα Ελλάδας (από την ημέρα της επίσημης ανακοίνωσης του ύψους των κεφαλαιακών αναγκών, με βάση τόσο το βασικό όσο και το ακραίο σενάριο, θα δοθούν στις τέσσερις Τράπεζες 10 ημέρες για να προχωρήσουν στις κινήσεις κεφαλαιακής ενίσχυσης).

Η παραπάνω δήλωση έβαλε στην άκρη την αρχική επιφυλακτικότητα και χωρίς να σημειωθεί σημαντική αύξηση των συναλλαγών, οι αγοραστές πήραν περισσότερες πρωτοβουλίες, τόσο στο Τραπεζικό ταμπλώ, όσο και στις περισσότερες από τις υπόλοιπες μετοχές του 25αρη.

Τις τελευταίες "πινελιές" τις έβαλαν οι τελικές δημοπρασίες που έκλεισαν στο υψηλό ημέρας 10 τίτλους του FTSE25 (λεπτομερής αναφορά στην συνέχεια του σχολίου) και μαζί με αυτούς και τους βασικούς δείκτες του Χ.Α.

Αξίζει να σημειωθεί ότι η σημερινή προσπάθεια αναστροφής του αρχικά αρνητικού κλίματος έγινε "ερήμην" των ΟΤΕ (-1,53%) και ΕΕΕ (-0,96%), που δεν ήλθαν σε επαφή με το θετικό πρόσημο, καθ΄ όλη την διάρκεια της συνεδρίασης.

Παίρνοντας τα πράγματα με την χρονική τους σειρά και σύμφωνα με το ρεπορτάζ της Αν. Παπαϊωάννου, την μετοχική συνύπαρξη των Ιδιωτών επενδυτών με το Ταμείο Χρηματοπιστωτικής Σταθερότητας, χωρίς να θιγούν τα συμφέροντα των πρώτων, στην περίπτωση που μία εκ των Τραπεζών δεν καταφέρει να καλύψει τις κεφαλαιακές ανάγκες του βασικού σεναρίου με Ιδιωτικά κεφάλαια, θα προβλέπει το νομοσχέδιο για την ανακεφαλαιοποίηση.

Από εκεί και πέρα, θα πρέπει να αναγνωριστεί ότι η τρέχουσα ειδησεογραφία δικαιολογούσε σε σημαντικό βαθμό την επιφυλακτικότητα με την οποία ξεκίνησε η σημερινή συνεδρίαση.

"Επειδή η Ελληνική Κυβέρνηση δεν εφαρμόζει τις μεταρρυθμίσεις, οι Πιστωτές αρνούνται να καταβληθεί η δόση των 2 δισ. ευρώ στους Έλληνες" αναφέρει η "Süddeutsche Zeitung".

Αναπόφευκτο θεωρεί το "κούρεμα" του Ελληνικού χρέους έως το τέλος του έτους η Deutsche Bank, όπως γράφει η Γερμανική εφημερίδα "Bild". Σύμφωνα με το δημοσίευμα, που -κατά την "Bild"- στηρίζεται σε εσωτερικό απόρρητο έγγραφο της Deutsche Bank, το "κούρεμα" του χρέους πρέπει να είναι της τάξεως των 200 δισεκατομμυρίων ευρώ.

"Η Ελλάδα πρέπει να έχει ολοκληρώσει την ανακεφαλαιοποίηση των Τραπεζών της έως τα τέλη του έτους", δήλωσε σήμερα από την Αθήνα ο Αντιπρόεδρος της Κομισιόν Βάλντις Ντομπρόβσκις. "Η Ελληνική Κυβέρνηση θα αποκαλύψει το πλαίσιο για την ανακεφαλαιοποίηση των Τραπεζών την Παρασκευή με στόχο να ψηφιστεί από την Βουλή την Κυριακή, μια ημέρα μετά την ανακοίνωση των αποτελεσμάτων των 'stress tests", ανέφερε τραπεζικό στέλεχος στο Reuters, με στόχο την μέγιστη συμμετοχή των Ιδιωτών.

Η εικόνα της αγοράς

Παίρνοντας τις εξελίξεις της σημερινής συνεδρίασης με την χρονική τους σειρά, το ξεκίνημα βρήκε τις Τραπεζικές μετοχές να "ψάχνονται" σε χαμηλότερα επίπεδα, με αποτέλεσμα ο Τραπεζικός δείκτης (+7,61%) να υποχωρήσει μέχρι τις 255,17 μονάδες (-4,39%), ενώ μάλλον χειρότερη ήταν η εικόνα στους επιμέρους Δεικτοβαρείς Τραπεζικούς τίτλους.

Η μετοχή της Alpha Bank (+4,51%) υποχώρησε μέχρι τα 0,1250 ευρώ (-6,02%), της Eurobank (+9,68%) μέχρι τα 0,029 ευρώ (-4,35%), της Εθνικής (+8,45%) μέχρι τα 0,679 ευρώ (-4,37%) και της Πειραιώς (+8,7%) μέχρι τα 0,088 ευρώ (-4,35%).

Το ημερήσιο διάγραμμα του Τραπεζικού Δείκτη

Από εκεί και πέρα και πριν προχωρήσουμε για τις εκτιμήσεις παραγόντων, όσον αφορά την βραχυπρόθεσμη πορεία της spot Αγοράς, ίσως αξίζουν αναφοράς οι "τσιμπημένες" συναλλαγές στην Αγορά Παραγώγων και πολύ περισσότερο οι αυξημένες πωλήσεις στην Αγορά ομολόγων, που είχαν σαν αποτέλεσμα την σημαντική άνοδο των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους, ιδιαίτερα αυτούς των κοντινών λήξεων (3ετες 8,10%, 5ετες 7,58% και 10ετες 7,61%).

Επειδή η "ρηχή" Αγορά ομολόγων έχει "τρέξει" περισσότερο από την εγχώρια Αγορά μετοχών, οι επόμενες συνεδριάσεις καλούνται να δείξουν αν η σημερινή ευδιάκριτη επιστροφή πωλητών, είχε σχέση με κινήσεις κατοχύρωσης κερδών και αύξησης της ρευστότητας, προκειμένου μέρος αυτής να διοχετευθεί στις επικείμενες Τραπεζικές ΑΜΚ, ή οι εμπλεκόμενοι στην Αγορά ομολόγων, που κατά πολλούς θεωρείται περισσότερο "διορατική", θεωρούν πιθανό το σενάριο υποτροπής των συζητήσεων - εξελίξεων μεταξύ Ελληνικής Κυβέρνησης και Θεσμών, με ότι αυτό μπορεί να συνεπάγεται.

Σύμφωνα με παράγοντες της Αγοράς, η τρέχουσα εβδομάδα, έστω και λιγότερων συνεδριάσεων, λόγω της αυριανής αργίας, δεν αποκλείεται να επαναφέρει το αυξημένο volatility, καθώς οι ενεργοί παίκτες θα συνεχίσουν να αναπροσαρμόζουν την στρατηγική τους ανάλογα με την τρέχουσα ειδησεογραφία που θα συνεχίσει να περιστρέφεται σε δύο κύρια μέτωπα.

Στα συμπεράσματα που θα βγουν από το EWG της Πέμπτης και βέβαια στις συνεχιζόμενες ειδήσεις - εκτιμήσεις όσον αφορά τις επικείμενες Τραπεζικές ΑΜΚ, όχι μόνο όσον αφορά το ύψος των απαιτούμενων κεφαλαίων, αλλά και τους όρους με τους οποίους θα διεξαχθεί η κάθε αύξηση.

Σημαντικότατο ρόλο θα παίξουν και οι εξελίξεις στο μέτωπο του αναβαλλόμενου φόρου, αλλά και των "κόκκινων" δανείων του Τραπεζικού κλάδου, όχι μόνο γιατί είναι σημαντικό "αγκάθι" για την συνέχεια, ή ο βασικός καταλύτης για τις επικείμενες κεφαλαιακές ανάγκες, αλλά και γιατί η "στρατηγική" που θα ακολουθηθεί θα δείξει πόσες από τις υπερδανεισμένες εταιρείες θα οδηγηθούν στο "λουκέτο".

Πριν φθάσουμε στην τεχνική εικόνα των βασικών δεικτών του Ελληνικού Χρηματιστηρίου, αξίζει αναφοράς η συνεχιζόμενη κίνηση ενός τίτλου και πιο συγκεκριμένα της Motor Oil (+1,73%), όχι μόνο γιατί δείχνει να απομακρύνεται από το ψυχολογικό όριο των 11,00 ευρώ, αλλά γιατί η μετοχή κινείται σε υψηλά 73 μηνών (!!!) Αν συνεχιστεί η πλαγιοανοδική κίνηση, η επόμενη αντίσταση εντοπίζεται στα 11,97 ευρώ.

Σε υψηλό 73 μηνών η μετοχή της Motor Oil

Αξιοπρόσεκτη και η εν εξελίξει πλαγιοανοδική προσπάθεια της ΓΕΚΤΕΡΝΑ (+5,88%), που προσπαθεί να κλείσει την μεγάλη "ψαλίδα" με τον Ελλάκτωρα (+5,41%). Είναι ένας "άτυπος" ανταγωνισμός, που δεν αποκλείεται να έχει και συνέχεια (!)

Δυστυχώς όλα τα παραπάνω αφορούν αποκλειστικά και μόνο τους του 25αρη και ελάχιστες μετοχές σε μεσαία και μικρότερη κεφαλαιοποίηση. Η εικόνα στο υπόλοιπο και μεγαλύτερο κομμάτι του ταμπλώ είναι περισσότερο από αποκαρδιωτική, έως απόλυτα αποκρουστική, καθώς πλήθος εισηγμένων μετοχών, συνεχίζει να μην δικαιολογεί την παρουσία του στο εγχώριο χρηματιστηριακό ταμπλώ.

Είναι απόλυτα ενδεικτικό, ότι στις 17.00 και πριν τις τελικές δημοπρασίες, με συνεδρίαση εξίμιση ωρών να έχει προηγηθεί, 113 τίτλοι είχαν μηδενικές συναλλαγές και άλλοι 48 δεν ξεπερνούσαν σε όγκο τα 2000 τεμάχια (!!!)

Ξεκινώντας από την τεχνική εικόνα του FTSE25, επόμενος στόχος είναι οι 225 μονάδες, με ενδιάμεση αντίσταση το 222. "Intraday position is long" με "stop" τις 213 μονάδες.

Ο Γενικός Δείκτης πλησιάζει το άνω άκρο της δύσκολης ζώνης 715-730 μονάδων, ανοδική διάσπαση της οποίας θα αλλάξει την μεσοπρόθεσμη πτωτική τάση, με επόμενη αντίσταση τις 744 μονάδες. Οι 693 μονάδες είναι κοντινή στήριξη που διάσπαση μπορεί να μας φέρει στις 665 μονάδες. Κλείσιμο χαμηλότερα των 640 μονάδων απαιτεί άμεση ενεργοποίηση κινήσεων "stop loss".

Τι σχολιάζουν οι αναλυτές της αγοράς

"Η ήπια αποκομιδή κερδών στις μετοχές του εγχώριου Χρηματοπιστωτικού Κλάδου, η οποία απορροφήθηκε σχετικά εύκολα, πριν την ανακοίνωση των αποτελεσμάτων των 'stress tests' στις 31/10 και η παραμονή του Γενικού Δείκτη πάνω από τη στήριξη των 708 μονάδων, καταδεικνύουν τη ανοδική τάση της Αγοράς, στην τρέχουσα φάση, με ζητούμενο να παραμένει η αύξηση της αξίας συναλλαγών" αναφέρει ο Στρατής Πολυχρονέας.

Οι Ξένοι επενδυτές, από την μεριά τους, φαίνεται να τηρούν μια στάση αναμονής, πριν την ανακεφαλαιοποίηση των Τραπεζών, την αξιολόγηση των Θεσμών για την Ελληνική Οικονομία και την εκταμίευση των €2 δισ. (βάσει του αρχικού προγράμματος πρέπει να γίνει τον Οκτώβριο, με τα νέα δεδομένα να τη μεταθέτουν προς το παρόν μέσα στο Νοέμβριο).

Η καθυστέρηση υλοποίησης των προαπαιτούμενων (μόνο 19 από τα 49 έχουν υλοποιηθεί) και η προσπάθεια ανεύρεσης ισοδύναμων εκ μέρους της Κυβέρνησης (η επιστροφή των Θεσμών θα γίνει τη δεύτερη εβδομάδα του Νοεμβρίου), μπορεί να προβληματίζει τους Ξένους επενδυτές κυρίως, ωστόσο η επιτυχής υλοποίηση των παραπάνω είναι λογικό να οδηγήσει σε μια νέα αναβάθμιση της πιστοληπτικής αξιολόγησης της Ελλάδας, με ότι αυτό συνεπάγεται.

Ενδεικτικά αξίζει να αναφερθεί ότι η τρέχουσα μακροπρόθεσμη πιστοληπτική αξιολόγηση της Ελλάδας βρίσκεται στο "CCC+" με σταθερή προοπτική από την S&P (αναβάθμιση της αξιολόγησης κατά δύο βαθμίδες στις 21/7/15), στο "Caa3" με σταθερή προοπτική από τη Moody's (επιβεβαίωση της αξιολόγησης στις 25/9/15) και στο "CCC" από την Fitch (αναβάθμιση κατά μία βαθμίδα στις 18/8/15).

Παρατηρώντας τα επίπεδα στα οποία διαπραγματεύεται το 10ετές Κρατικό χρεόγραφο αναφοράς, δηλαδή με ετησιοποιημένη απόδοση 7,61%, σε αυτά τα επίπεδα βρισκόταν και τον Φεβρουάριο του 2014 (σε περιβάλλον όμως βελτίωσης των συνθηκών για την Ελληνική Οικονομία και υπό την Ελληνική Προεδρία στην ΕΕ) και άξιο υπενθύμισης είναι ότι η Ελλάδα "βγήκε" στις Αγορές τον Απρίλιο του 2014, με νέο 5ετές λήξης 2019 και με τοκομερίδιο 4,75% (το 10ετές είχε απόδοση 6,2%) !!!! Βέβαια, όταν πραγματοποιήθηκε η έκδοση του 5ετούς είχε ολοκληρωθεί η ανακεφαλαιοποίηση των Τραπεζών, δεν υπήρχαν τα εγχώρια capital controls, αλλά δεν υπήρχε και το πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ.

Εν κατακλείδι και σύμφωνα με την άποψη του αναλυτή της Μίδας ΑΧΕΠΕΥ, είναι λογικό να συνεχισθούν οι διακυμάνσεις στις εγχώριες Αγορές μετοχών και ομολόγων και βεβαίως δε σημαίνει κατ' ανάγκη ότι αυτές θα κινούνται προς την ίδια κατεύθυνση. Από τεχνικής απόψεως, η αντίσταση για το Γενικό Δείκτη οριοθετείται στις 730 και 755 - 760 μονάδες.

Οι διεθνείς οικονομικές εξελίξεις

Μικτές διαθέσεις επικράτησαν στις μεγάλες Ασιατικές Αγορές, με τις μεγαλύτερες απώλειες για τον Nikkei (-0,90%) και τα μεγαλύτερα κέρδη για Shanghai (+0,14%).

Επιφυλακτικότητας συνέχεια στην Ευρώπη, ενώ μικτά πρόσημα επικρατούν και στους δείκτες της Wall Street, κατά τις πρώτες ώρες συνεδρίασης.

Χαμηλότερα κινείται το US Oil, παρά τα χαμηλά διμήνου, ενώ μικρά κέρδη καταγράφουν χρυσός και ευρώ.

Σύμφωνα με τις συγκλίνουσες εκτιμήσεις αναλυτών, οι επενδυτές θα συνεχίσουν να έχουν στραμμένη την προσοχή τους στην συνεδρίαση της Fed, που ολοκληρώνεται αύριο και στην συνεδρίαση της BoJ την Παρασκευή.

Ξεκινώντας από την Ευρώπη, το ποσό του 1 δισ. ευρώ άντλησε η Κύπρος από την έκδοση 10ετούς ομολόγου, με τις προσφορές να ξεπερνούν τα 2,25 δισ. ευρώ. Το επιτόκιο διαμορφώθηκε στο 4,25%. Σύμβουλοι της έκδοσης ήταν οι Barclays, Goldman Sachs, HSBC και Nomura.

Μεταφερόμενοι στις ΗΠΑ, υποχώρηση σημειώθηκε στις παραγγελίες διαρκών αγαθών το Σεπτέμβριο. Ειδικότερα, οι παραγγελίες υποχώρησαν κατά 1,2%, αντίστοιχα με τις συγκλίνουσες εκτιμήσεις, έναντι υποχώρησης κατά 3% τον Αύγουστο.

Ο δείκτης καταναλωτικής εμπιστοσύνης που καταρτίζει το CBO έπεσε στις 97,6 μονάδες τον Οκτώβριο από 102,6 μονάδες τον Σεπτέμβριο. Οι αναλυτές του "Marketwatch" προέβλεπαν ότι ο δείκτης να διαμορφωθεί στις 102,1 μονάδες.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας και σύμφωνα με το ρεπορτάζ της Αλεξάνδρας Γκίτση, ο πρόεδρος του ΕλληνοΑμερικανικού Επιμελητηρίου κ. Σίμος Αναστασόπουλος τόνισε ότι η Χώρα έχει καθυστερήσει στην υλοποίηση των μεταρρυθμίσεων.

"Είμαστε πλέον όχι στο παρά πέντε αλλά και στο και πέντε" όπως είπε χαρακτηριστικά κατά τη διάρκεια συνάντησης που είχε με δημοσιογράφους. Αποτέλεσμα ένα νέο κύμα αποεπένδυσης να βρίσκεται προ των πυλών. Σύμφωνα με τον ίδιο αρκετές εταιρείες μέλη του Συνδέσμου, εξετάζουν το ενδεχόμενο να μεταφέρουν την έδρα, ή και τις εγκαταστάσεις στους σε Γειτονικές Χώρες όπως στην Κύπρο, στη Ρουμανία και στη Βουλγαρία, που είναι περισσότερο "φιλικές" φορολογικά.

Στα 10,4 εκατ. ευρώ, αυξημένα κατά 5,4% σε ετήσια βάση, αναμένεται να διαμορφωθούν τα αναπροσαρμοσμένα καθαρά κέρδη της Σαράντης στο εννεάμηνο (αναμένεται να ανακοινώσει αποτελέσματα την Τρίτη 3 Νοεμβρίου μετά το κλείσιμο της Αγοράς), σύμφωνα με τις προβλέψεις της Επενδυτικής Τράπεζας της Ελλάδος.

Για τα "υπόλοιπα" της σημερινής συνεδρίασης, ο Γενικός Δείκτης ξεκίνησε με αρνητικές διαθέσεις, υποχωρώντας μέχρι τις 706,92 μονάδες (-1,55%). Όμως μετά τις 12.49 κινήθηκε μόνιμα με θετικό πρόσημο. Στις 17.00 βρέθηκε στις 724,91 (+0,96%) και μέσω των τελικών δημοπρασιών έκλεισε στο υψηλό ημέρας και στις 727,38 μονάδες με κέρδη 1,30%.

Ο τζίρος αναρριχήθηκε στα 39,3 εκατ. από τα οποία τα 3,5 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΑΛΦΑΤΠ, ΟΠΑΠ, ΟΤΕ). Διακινήθηκαν 101600742 τίτλοι στο ταμπλώ του 25αρη και 110251229 μετοχές, σε όλο το εύρος του χρηματιστηριακού ταμπλώ.

Από τις θεωρούμενες Δεικτοβαρείς μετοχές και όπως προαναφέρθηκε, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι ΕΕΕ και ΟΠΑΠ. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Εθνική, ΔΕΗ, Ελλάκτωρ, ΕΥΔΑΠ, ΕΧΑΕ, Τέρνα Ενεργειακή, Τιτάν, Eurobank, Lamda Development, Folli Follie Group.

Στα υψηλά ημέρας και η τελική εικόνα με 64 ανοδικές μετοχές, έναντι 30 πτωτικών, ενώ 18 τίτλοι ολοκλήρωσαν την συνεδρίαση με κέρδη μεγαλύτερα των έξι ποσοστιαίων μονάδων.

---ΧΠΑ

Ανοδικών συνεδριάσεων συνέχεια και στην Αγορά Παραγώγων, με τις συναλλαγές να είναι "τσιμπημένες" στα Σ.Μ.Ε. επί μετοχών (3.608 συμβόλαια) και ευδιάκριτα αυξημένες στα συμβόλαια του δείκτη.

Στα 8.863 συμβόλαια του δείκτη, αυξήθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Νοέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 4.699, 3.151 για τον Νοέμβριο και 1.548 για τον Δεκέμβριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 219,5) κινήθηκε μεταξύ 213 και 220 μονάδων, αυξάνοντας το discount στο 0,31%, σύμφωνα με την τιμή εκκαθάρισης.

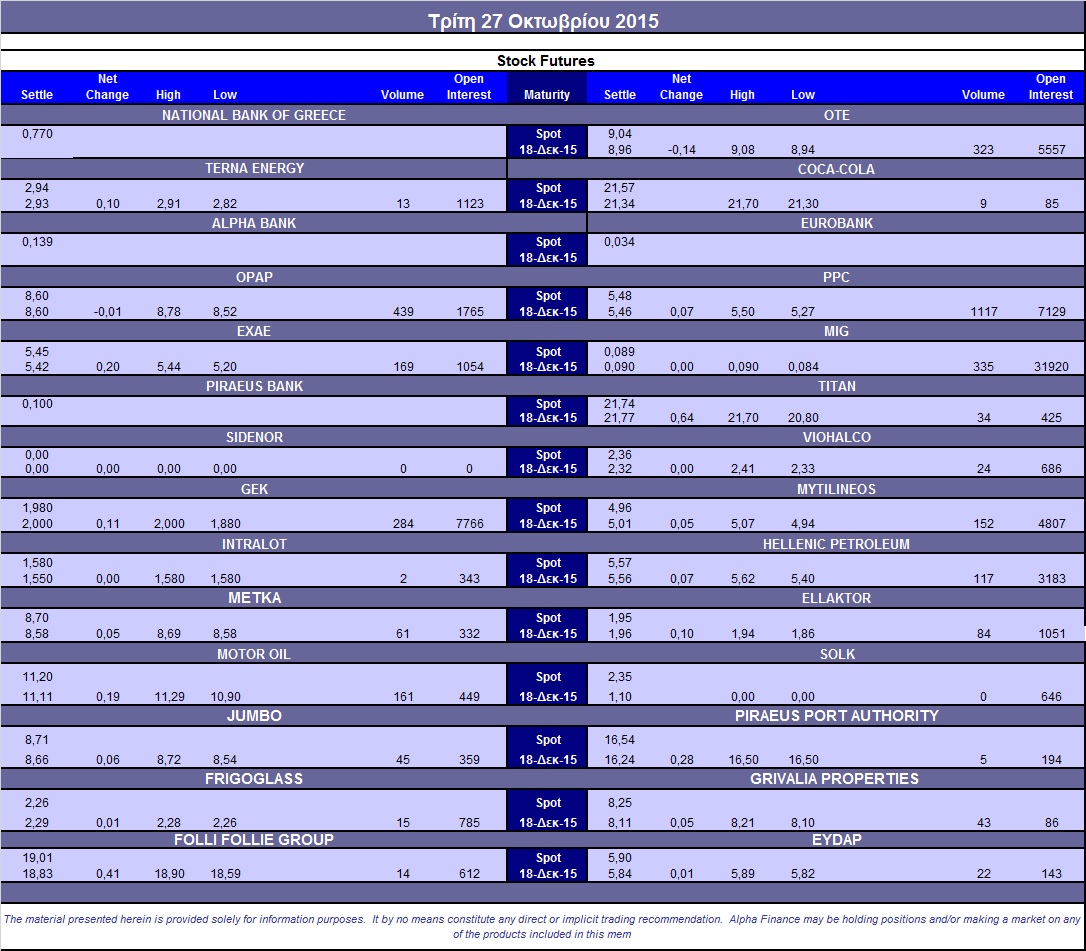

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (9.950 ΟΤΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (439), ΔΕΗ (1.187), ΟΤΕ (323), MIG (335), Motor Oil (161), ΓΕΚ (284), ΕΧΑΕ (229), Ελ. Πετρέλαια (117), Μυτιληναίο (152).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μήνα στα at-the-money δικαιώματα υψηλής κεφαλαιοποίησης διατηρήθηκε περί του 39%, ενώ ο όγκος συναλλαγών κινήθηκε ανοδικά με 865 δικαιώματα να αλλάζουν χεριά (801 δικαιώματα αγοράς και 64 δικαίωμα πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (35.532.193 τεμ.), Eurobank (7.162.324 τεμ.), Πειραιώς (15.168.200 τεμ.), Εθνική (1.003.403 τεμ.).

Πηγή: Alpha Finance