Με συνεδρίαση δύο όψεων ξεκίνησε η νέα χρηματιστηριακή εβδομάδα και τους ενεργούς παίκτες να επικεντρώνουν την προσοχή τους στην "αξιοπρεπή" εμφάνιση των FTSE25 (+0,70%) και Γενικού Δείκτη (+0,78%).

Σαφώς χειρότερη η εικόνα στο Τραπεζικό ταμπλώ, αλλά και στην "μεγαλύτερη εικόνα" της Αγοράς, με τις μετοχές με αρνητικό πρόσημο να "οδηγούν την κούρσα" από αρχής μέχρι τέλους και να χάνουν, οριακά, την πρώτη θέση με τις τελικές δημοπρασίες.

Δεν υπάρχει αμφιβολία ότι τα αρνητικά μηνύματα για τον Τραπεζικό κλάδο ξεκίνησαν από την συνεδρίαση της Παρασκευής όπου πλην της Εθνικής, η οποία με μεγάλη προσπάθεια διασώθηκε με θετικό κλείσιμο (+2,15%), όλες οι υπόλοιπες Δεικτοβαρείς Τραπεζικές μετοχές ολοκλήρωσαν την τελευταία συνεδρίαση της προηγούμενης εβδομάδας με τουλάχιστον αξιοπρόσεκτες απώλειες: Alpha Bank (-7,43% και κλείσιμο στο χαμηλό ημέρας), Eurobank (-8,82%) και Πειραιώς (-7,92% και κλείσιμο στο χαμηλό ημέρας).

Με αυτές τις "παρακαταθήκες" ξεκίνησε η σημερινή συνεδρίαση στο Τραπεζικό ταμπλώ, με αποτέλεσμα μετά τις αρχικές "κωλυσιεργίες" των εν δυνάμει πωλητών που επέτρεψαν στον κλαδικό δείκτη των Τραπεζών να αναρριχηθεί μέχρι τις 281,36 μονάδες (+0,71%), από τις 10.35 και μετά ο Τραπεζικός δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο, υποχωρώντας μέχρι τις 257,17 μονάδες (-7,95%), για να ολοκληρώσει την συνεδρίαση σχετικά υψηλότερα με ημερήσιες απώλειες 4,47% (βλ. διάγραμμα).

Το ημερήσιο διάγραμμα του Τραπεζικού Δείκτη

Σαφώς χειρότερη η εικόνα στους επιμέρους, Δεικτοβαρείς, Τραπεζικούς τίτλους, με την μετοχή της Alpha Bank (-2,92%) να υποχωρεί μέχρι τα 0,1260 ευρώ (-8,03%), της Εθνικής (-6,58%) μέχρι τα 0,69 ευρώ (-9,21%), της Eurobank (0%) μέχρι τα 0,028 ευρώ (-9,68%) και της Πειραιώς (-1,08%) μέχρι τα 0,086 ευρώ (-7,53%).

Και αν στην περίπτωση της Εθνικής υπάρχει το "άλλοθι" της κατοχύρωσης σημαντικότατων κερδών, λόγω της "κούρσας" που προηγήθηκε από τα 0,35 ευρώ και για την οποία η στήλη προειδοποίησε εγκαίρως, η εικόνα των υπόλοιπων Δεικτοβαρών, Τραπεζικών, μετοχών, κρίνεται τουλάχιστον αποκαρδιωτική.

Μάλιστα αν η Εθνική ολοκλήρωσε το ανοδικό της κύμα στις παρυφές των 0,80 ευρώ, τότε υπάρχει σημαντικό θέμα για τον Τραπεζικό δείκτη που θα πρέπει να αναζητήσει κατεπειγόντως τον επόμενο θετικό πρωταγωνιστή, αν θέλει να διακρατήσει το μεγαλύτερο κομμάτι από τα πρόσφατα κεκτημένα.

Σε κάθε περίπτωση και σύμφωνα με τα βραχυχρόνια διαγράμματα, αν χαθεί η πρώτη στήριξη στις 268 - 265 μονάδες, αφ΄ ενός απομακρύνεται το επόμενο τεχνικά ζητούμενο που ήταν οι 370 - 390 μονάδες, ενώ αν συνεχιστεί η "νότια" κίνηση η επόμενη σημαντική στήριξη εντοπίζεται στην ζώνη των 245 - 225 μονάδων.

Δεν υπάρχει αμφιβολία ότι κατά την σημερινή συνεδρίαση ο τίτλος που "έβαλε πλάτη" στον Δείκτη, ακόμα και στα "δύσκολα" της ημέρας, ήταν αυτός του ΟΠΑΠ (+3,73%), καθώς ήταν η μοναδική μετοχή του FTSE25, που δεν ήλθε σε επαφή με το αρνητικό πρόσημο. Η υπέρβαση των 8,59 ευρώ έδωσε νέο σήμα εισόδου, σε ημερήσιο γράφημα, με επόμενο επίπεδο τα 9,00 ευρώ. Πρώτη σημαντική στήριξη στα 8,12 ευρώ.

Μένοντας στους μη Τραπεζικούς, Δεικτοβαρείς, τίτλους, δεν μπορεί να περάσει απαρατήρητη η τέταρτη συνεχόμενη ανοδική συνεδρίαση για τον τίτλο της Folli Follie Group (+3,16%). Αν ολοκληρώθηκαν οι ρευστοποιήσεις του ξένου fund, η ανοδική διαφυγή υψηλότερα της ζώνης 18,10 - 18,36 ευρώ, δίνει βραχυχρόνιο αγοραστικό σήμα, με επόμενο στόχο τα 21plus ευρώ. Καθοδική διάσπαση των 16,95 ευρώ, απαιτούν κινήσεις "stop loss".

Σημαντικές βοήθειες για το τελικό κλείσιμο του Δείκτη έδωσαν, έστω και με σημαντική καθυστέρηση, οι EEE (+0,83%), Lamda Development (+1,31%), Jumbo (+2%), Ελ. Πετρέλαια (+0,92%), ΕΥΔΑΠ (+2,61%), Μέτκα (+1,17%), ΟΤΕ (+1,55%) και Τιτάν (+3,08%).

Το διάγραμμα της Fourlis από 2/10

Από εκεί και πέρα, αξίζει να σημειωθεί ότι η ειδησεογραφία που ακολούθησε την συνεδρίαση της Παρασκευής, σε καμία περίπτωση δεν βοήθησε την ψυχολογία των ενεργών παικτών (αυτό επιβεβαιώθηκε και από την καθίζηση του τζίρου, με την χαμηλότερη μικτή αξία συναλλαγών των τελευταίων τεσσάρων συνεδριάσεων), καθώς ήταν εμφανής η επιστροφή της εσωστρέφειας και η συχνότατη αναφορά στις μεγάλες διαφορές που χωρίζουν Ελληνική Κυβέρνηση και Θεσμούς σε θέματα όπως το Ασφαλιστικό, τα "κόκκινα" δάνεια, το φλέγον ζήτημα των πλειστηριασμών κ.λ.π.

Αν δεν υπάρξει νέα αναβολή, καίριας σημασίας θεωρείται το επόμενο EWG, την επόμενη Πέμπτη, το οποία θα κληθεί να αξιολογήσει την πρόοδο της Ελλάδας στα προαπαιτούμενα.

Από την άλλη και σύμφωνα με το ρεπορτάζ του Χρ. Κίτσιου, "ενώπιον του κινδύνου αραίωσης (dilution) της συμμετοχής τους στις Τράπεζες πριν καλά - καλά κλείσει ένα τρίμηνο από την ολοκλήρωση της ανακεφαλαιοποίησης ενδέχεται να βρεθούν οι Ιδιώτες επενδυτές, αν δεν επιλυθεί άμεσα το θέμα που έχει ανοίξει με τον αναβαλλόμενο φόρο. Μία από τις δεσμεύσεις που ανέλαβε η Χώρα με το νέο Μνημόνιο είναι η τροποποίηση του νόμου Χαρδούβελη, με τον οποίο το Δημόσιο εγγυάται τις αναβαλλόμενες φορολογικές απαιτήσεις των Τραπεζών, μετατρέποντάς τες έτσι σε οριστικές και εκκαθαρισμένες. Με βάση τον νόμο Χαρδούβελη, στην περίπτωση που κάποια Τράπεζα εμφανίσει λογιστικές ζημίες σε μία από τις χρήσεις μετά την 1/1/2015, ο αναβαλλόμενος φόρος μετατρέπεται σε απαίτηση και το Δημόσιο υποχρεούται να πληρώσει αμέσως, καλύπτοντας υποχρεωτική αύξηση κεφαλαίου εντός του α' τριμήνου της επόμενης χρονιάς, λαμβάνοντας ως αντάλλαγμα κοινές μετοχές".

Με αυτά τα δεδομένα και αν επιστρέψουν οι πωλήσεις, έστω και ελεγχόμενου χαρακτήρα, στο Τραπεζικό ταμπλώ, μοιραία η "ευθύνη" για την "αξιοπρεπή" εικόνα των 25αρη και Γενικού Δείκτη επιστρέφει στις μη Τραπεζικές, Δεικτοβαρείς μετοχές και στις τελικές δημοπρασίες, που συνεχίζουν να συμμετέχουν ενεργά στο τελικό κλείσιμο των βασικών δεικτών, όπως και σήμερα.

Με την βοήθεια του τμήματος ανάλυσης της Fast Finance ΑΕΠΕΥ, η τεχνική εικόνα μερικών από τις μετοχές του FTSE25, αναλύεται ως εξής:

ΓΕΚΤΕΡΝΑ: Πλησίασε τον στόχο μας στα 1,92 ευρώ, που ανοδική διάσπαση μπορεί να δώσει τα 2,00. Η βραχυχρόνια τάση παραμένει ανοδική, όσο ο τίτλος κινείται πάνω από το 1,70 που είναι το "stop" μας με στήριξη στα 178 - 1,75 ευρώ.

ΔΕΗ: Κοντινή στήριξη τα 5,20 και 5,06 ευρώ και το "stop" για τους "long" στα 4,90 ευρώ. Τα 5,50 ευρώ κύρια αντίσταση, που διάσπαση μπορεί να δώσει συνέχιση στα 5,90 ευρώ.

ΟΤΕ: Με πρώτη στήριξη στα 8,47 ευρώ και το "stop" για τους αισιόδοξους στα 8,37 ευρώ. Επόμενη κοντινή αντίσταση είναι το 9,26 ενώ κάνει προσπάθεια να μπει σε επιθετική τάση κάτι που θα συμβεί με κατοχύρωση του 9,27.

Εθνική: Πλησίασε τον πρώτο στόχο των 0,80 ευρώ και γύρισε πίσω ελαφρώς "άτσαλα" χάνοντας την πρώτη στήριξη στα 0,72 ευρώ. Επόμενη στήριξη στα 0,65 ευρώ.

Μυτιληναίος: Το "stop" για τους "long" έχει ανέβει στα 4,77 ευρώ, με πρώτη στήριξη στα 4,87 ευρώ. Οι πρώτες αντιστάσεις στα 5,24 και 5,40 ευρώ.

Alpha Bank: Τα 0,15 - 0,16 ευρώ, αποδείχθηκαν ισχυρή ζώνη αντίστασης, ενώ το "stop" έχει ανέβει στα 0,1320 ευρώ, σε κλείσιμο. Σε περίπτωση επιδείνωσης της "νότιας" κίνησης, επόμενη στήριξη στα 0,1210 ευρώ.

Ελ. Πετρέλαια: Τα 5,49 - 5,51 ευρώ εξακολουθούν να είναι κοντινή μας αντίσταση, που κατοχύρωση θα μας δώσει συνέχιση της κίνησης προς το 6,00. Το 5,28 κοντινή στήριξη, ενώ το "stop" μας έχει ανέβει στα 5,25 ευρώ.

Μέτκα: Επόμενη σημαντική αντίσταση το ψυχολογικό και τεχνικό όριο των 9,00 ευρώ. Το 7,92 είναι κοντινή μας στήριξη και κύρια τα 7,70 ευρώ.

Jumbo: Το 8,05 είναι κοντινή στήριξη και "stop loss" στο "Long".

Motor Oil: Ουσιαστικά πάνω από τα 11,00 έχει κίνηση προς τα 11,97 ευρώ. Το ημερήσιο "stop" ανεβαίνει στο 1010.

Στην περίπτωση των FTSE25 και Γενικού Δείκτη και με βάση τα βραχυχρόνια τεχνικά δεδομένα, η πρώτη "σκληρή" αντίσταση εντοπίζεται στην ζώνη 221 - 225, ενώ η κοντινή στήριξη είναι στις 198 μονάδες και το "stop" στις 185.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Ο Γενικός Δείκτης δοκιμάζει διάσπαση του πολύ σημαντικού επιπέδου των 715-730 μονάδων που ουσιαστικά θα αλλάξει την μεσοπρόθεσμη πτωτική μας τάση, με επόμενη αντίσταση τις 744 μονάδες. Οι 693 μονάδες είναι κοντινή μας στήριξη που διάσπαση μπορεί να μας φέρει στις 665 μονάδες, με ενδιάμεση στήριξη τις 678 μονάδες (απλός ΚΜΟ 30 ημερών). Κλείσιμο χαμηλότερα των 640 μονάδων απαιτεί άμεση ενεργοποίηση κινήσεων "stop loss".

Τι σχολιάζουν οι αναλυτές της αγοράς

"Για ακόμα μία φορά το Χρηματιστήριο, τόσο στα αρνητικά όσο και στα θετικά, λειτουργεί προεξοφλητικά, μιας και η περίοδος που διανύουμε δεν έχει τα θετικά αυτά μακροοικονομικά δεδομένα που να δίνουν αισιόδοξο τόνο" επισημαίνει ο Ηλίας Ζαχαράκης.

Παρόλα αυτά αν καταφέρουμε να περάσουμε την αξιολόγηση και να ολοκληρώσουμε τις ΑΜΚ του Τραπεζικού κλάδου, τότε η Χώρα θα μπει και αυτή στο QE του Mario Draghi, γεγονός που θα βυθίσει ακόμα περισσότερο το spread που εδώ και μεγάλο διάστημα προεξοφλεί το γεγονός.

Μπροστά μας έχουμε ένα τρίμηνο που θα λύσει τα πιο δύσκολα προβλήματα που έχει ουσιαστικά η Οικονομία, με πρώτο το Ασφαλιστικό, αλλά και ένα πολύ μεγάλο μέρος των μεταρρυθμίσεων που έχουν μείνει πίσω όλα αυτά τα χρόνια. Αν τα καταφέρουμε τότε η Οικονομία έστω και αργά θα μπορέσει να πάρει κάποιες σημαντικές ανάσες.

Το πρόβλημα που έχουμε αυτή την στιγμή είναι πως η μεγάλη φορολογία, μέσα σε μία τόσο μεγάλη περίοδο ύφεσης, προβληματίζει την Οικονομία ενώ αυξάνει σε μεγάλο βαθμό και τα ληξιπρόθεσμα προς το Κράτος.

Η Τραπεζική ανακεφαλαιοποίηση είναι το κλειδί για την συνέχεια, μιας και ο κλάδος θα έχει και πάλι υπόσταση, ενώ η λύση με τα "κόκκινα" δάνεια μπορεί να κάνει την διαφορά το επόμενο διάστημα, μιας και οι Τραπεζικοί ισολογισμοί θα εξυγιανθούν σε μεγάλο βαθμό.

Από την στιγμή που η απόφαση για μέγιστη συμμετοχή των Ιδιωτών είναι εν ισχύ, αρχίζει και παίρνει σάρκα και οστά μία μεγάλη κίνηση του κλάδου μετοχικά, μιας και θα πρέπει να δώσουν κίνητρα σε παλαιούς μετόχους να συμμετάσχουν σε αυτή. Μεγάλη σημασία για το μέγεθος των ΑΜΚ θα παίξει και το αν οι ομολογιούχοι δεχτούν ανταλλαγή με μετοχές στις μεγάλες θέσεις που κατέχουν στα Τραπεζικά ομόλογα.

Εν κατακλείδι είμαστε αισιόδοξοι μεσοπρόθεσμα μιας και η αγορά παρ΄ όλες τις "κακουχίες" κατάφερε και κράτησε χαρακτήρα αμυντικό όλο αυτό το δύσκολο διάστημα (εξαίρεση ο Τραπεζικός), κάτι που μας δίνει την πεποίθηση ότι θα καταφέρει να αλλάξει ρότα μετά από μεγάλο διάστημα.

"Δυστυχώς το 'sentiment', αλλά και η πραγματική Οικονομία δεν συνάδουν στην παρούσα φάση με την Αγορά, αλλά δεν πρέπει να ξεχνάμε πως αυτό πάντα συμβαίνει ετεροχρονισμένα, για αυτό και προσπαθούμε τεχνικά να λύσουμε τον 'γρίφο' των Αγορών" αναφέρει ο αντιπρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Μικτές διαθέσεις επικράτησαν στην πρώτη συνεδρίαση της νέας εβδομάδας για τις μεγάλες Ασιατικές Αγορές, με τα μεγαλύτερα κέρδη για τον Nikkei (+0,65%) και τις μεγαλύτερες απώλειες για τον δείκτη Sensex 30 (-0,43%).

Απόλυτα επιφυλακτικό το κλίμα στην Ευρώπη, ενώ η ίδια εικόνα επικρατεί στις πρώτες ώρες συνεδρίασης και στην Wall Street (λόγω αλλαγής ώρας η συνεδρίαση ξεκίνησε στις 15.30 ώρα Ελλάδος).

Πιέζεται χαμηλότερα το πετρέλαιο, μικρά κέρδη για ευρώ και χρυσό.

Ξεκινώντας από την Ασία, τα τεχνικά στελέχη του Διεθνούς Νομισματικού Ταμείου ετοιμάζονται να δώσουν το "πράσινο φως" ώστε να περιλαμβάνεται το Κινέζικο γουάν στο "καλάθι" νομισμάτων του Ταμείου, ανοίγοντας έτσι τον δρόμο για ευνοϊκή απόφαση από τα ανώτατα στελέχη του ΔΝΤ, σύμφωνα με πηγές που επικαλείται το Reuters. Το εκτελεστικό συμβούλιο του ΔΝΤ προγραμματίζεται να αποφασίσει τον Νοέμβριο για την συμπερίληψη του γουάν στο "καλάθι" νομισμάτων που ήδη περιλαμβάνει το δολάριο, το γεν, το ευρώ και τη στερλίνα.

Το Πεκίνο πιέζει για συμπερίληψη του γουάν στο "καλάθι" των SDRs του ΔΝΤ, στο πλαίσιο του στρατηγικού του στόχου να μειώσει την εξάρτηση από το δολάριο και της εξέλιξής του ως οικονομικής δύναμης.

Ερχόμενοι στην Ευρώπη, σε αναβάθμιση κατά δυο βαθμίδες σε "B+" από "Β-" της πιστοληπτικής αξιολόγησης της Κύπρου προχώρησε ο οίκος Fitch, ενώ θέτει και θετικό outlook.

Το Υπουργείο Οικονομικών της Κύπρου ανακοίνωσε την πρόθεσή του για την έκδοση νέου Ευρωομολόγου που αφορά έκδοση 10ετούς ομολόγου της Κυπριακής Δημοκρατίας στις 27 Οκτωβρίου 2015. Την ίδια ώρα, η Κυπριακή Δημοκρατία ανακοίνωσε πρόσκληση προς τους κατόχους υφιστάμενων Ευρωομολόγων για ανταλλαγή τους με ομόλογα της νέας έκδοσης της Δημοκρατίας.

Επιδείνωση του επιχειρηματικού κλίματος στη Γερμανία τον Οκτώβριο δείχνουν τα στοιχεία του Ινστιτούτου "Ifo", με τον δείκτη να υποχωρεί στο 108,2 από 108,5 τον Σεπτέμβριο. Ο δείκτης διαμορφώθηκε υψηλότερα του 107,8 που ανέμεναν οι αναλυτές.

Ο δείκτης τρεχουσών συνθηκών διαμορφώθηκε στο 112,6 από 114 τον προηγούμενο μήνα (113,5 προέβλεπαν οι αναλυτές), ενώ ο δείκτης προσδοκιών ανήλθε σε 103,8 από 103,3 τον Σεπτέμβριο (έναντι εκτίμησης των αναλυτών για υποχώρησή του στο 102,4).

Η ανάπτυξη της Γερμανικής Οικονομίας έχασε λίγο από τη δυναμική της το γ' τρίμηνο, μετά τη μείωση της βιομηχανικής παραγωγής σε σχέση με το προηγούμενο υψηλό, όμως οι υποβόσκουσες τάσεις παραμένουν σχετικά ισχυρές λόγω της αυξανόμενης κατανάλωσης και απασχόλησης, σύμφωνα με την Bundesbank.

Μεταφερόμενοι στις ΗΠΑ, οι πωλήσεις νεόδμητων κατοικιών υποχώρησαν κατά 11,5% τον Σεπτέμβριο στο εποχιακά προσαρμοσμένο μέγεθος των 468.000, σύμφωνα με στοιχεία της Αμερικάνικης Κυβέρνησης. Πρόκειται για το χαμηλότερο επίπεδο των τελευταίων δέκα μηνών. Οι οικονομολόγοι του "Marketwatch" προέβλεπαν ότι οι πωλήσεις θα διαμορφωθούν στις 550.000.

Επιστροφή στο ΧΑ

Επιστρέφοντας στην σημερινή συνεδρίαση, ο Γενικός Δείκτης υποχώρησε μέχρι τις 704,15 μονάδες (-1,17%). Στις 17.00 βρέθηκε στις 716,04 (+0,5%) και μέσω των τελικών δημοπρασιών έκλεισε στις 718,04 μονάδες (+0,78%), συμπληρώνοντας πέντε συνεχόμενες ανοδικές συνεδριάσεις με αθροιστικά κέρδη 4,81%.

Ο τζίρος περιορίστηκε στα 35,4 εκατ. από τα οποία τα 4,7 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΦΦΓΚΡΠ, ΚΥΠΡ, ΟΤΕ).

Ασκήσεις ισορροπίας στην τελική εικόνα με 44 ανοδικές μετοχές, έναντι 42 πτωτικών (ενδοσυνεδριακά οι τίτλοι με αρνητικό πρόσημο ήταν υπερδιπλάσιοι αυτών με θετικό), ενώ για 15 τίτλους οι ημερήσιες απώλειες ξεπέρασαν το 5%.

Από τις μετοχές του FTSE25 και όπως προαναφέρθηκε, μόνο ο τίτλος του ΟΠΑΠ δεν ήλθε σε επαφή με το αρνητικό πρόσημο. Αντίθετα οι Eurobank, Viohalco και Τέρνα Ενεργειακή, δεν "πρασίνισαν" ούτε στιγμή. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Eurobank, Viohalco, Lamda Development, Jumbo, Folli Follie Group, Ελ. Πετρέλαια, ΟΠΑΠ, ΟΤΕ και Τιτάν.

Χαμηλότερα του 25αρη, κινητικότητα στην Intralot (+3,27%), τέταρτη συνεχόμενη ανοδική συνεδρίαση για την Altec (+18,75%, αλλά μόνο για τους "λάτρεις της αδρεναλίνης"), ενώ ίσως αξίζει επισήμανσης η πλαγιοανοδική προσπάθεια του Fourli (+1,04%), που έχει ξεκινήσει από τα 2,40 ευρώ (κλείσιμο 2/10).

----ΧΠΑ

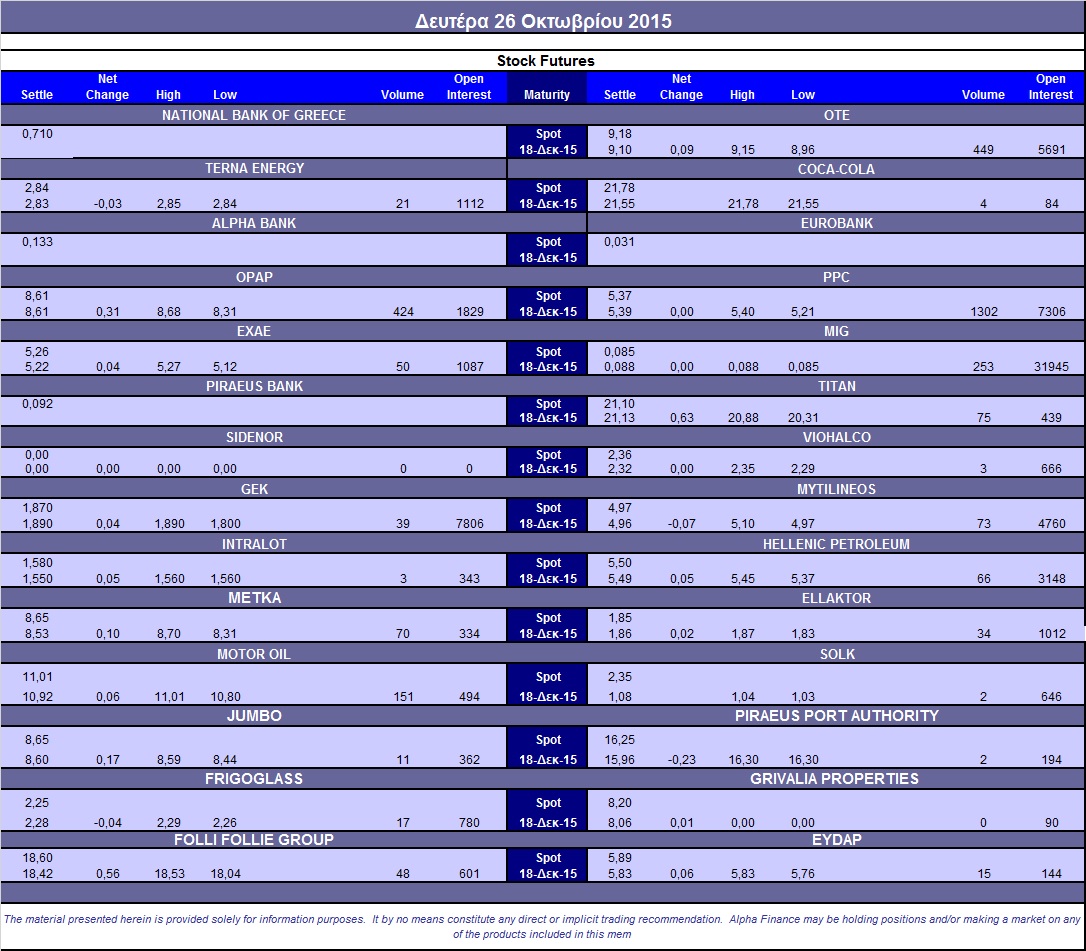

Ανοδικά ξεκίνησε η εβδομάδα στην Αγορά Παραγώγων, με τις συναλλαγές να παρουσιάζουν νεότερη υποχώρηση, τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (3.231 συμβόλαια).

Στα 7.987 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Νοέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 2.665, 1.849 για τον Νοέμβριο και 816 για τον Δεκέμβριο - τιμή εκκαθάρισης για τον πρώτο μήνα, 217) κινήθηκε μεταξύ 212 και 217,5 μονάδων, μειώνοντας το discount στο 0,09%, σύμφωνα με την τιμή εκκαθάρισης.

Μικρός ο αξιοσημείωτος δανεισμός τίτλων (5.000 ΟΠΑΠ, 29.299 ΟΤΕ, 45.000 Εθνική, 12.000 Eurobank), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (434), ΔΕΗ (1.302), ΟΤΕ (549), MIG (253), Motor Oil (151).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, το επενδυτικό ενδιαφέρον για δικαιώματα υψηλής κεφαλαιοποίησης ήταν μέτριο, καθώς σημειώθηκαν 587 δικαιώματα (57 δικαιώματα αγοράς και 530 δικαίωμα πώλησης), ενώ η τεκμαρτή μεταβλητότητα ενός μήνα στα at-the-money δικαιώματα διατηρήθηκε περί του 39%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (35.532.193 τεμ.), Eurobank (7.162.324 τεμ.), Πειραιώς (15.168.200 τεμ.), Εθνική (1.003.403 τεμ.).

Πηγή: Alpha Finance