Την επόμενη εβδομάδα θα φανεί εάν το "ταμείο" που έγινε την Πέμπτη και την Παρασκευή θα έχει συνέχεια ή θα ακολουθήσει υποχώρηση του ΧΑ από την περιοχή των 715 μονάδων.

Κρίσιμες οι επόμενες 4 συνεδριάσεις (*)- τελευταίες για τον Οκτώβριο- καθώς από τις αρχές της εβδομάδας πιθανότατα θα ξεκινήσει η δημόσια διαβούλευση του νομοσχεδίου για την ανακεφαλαιοποίηση, μέσα στην εβδομάδα επίσης πιθανότατα θα πρέπει να περιμένουμε τις σχετικές νομοθετικές ρυθμίσεις για τα "κόκκινα δάνεια", ενώ την τελευταία ημέρα ξεκινά ο κύκλος ανακοίνωσης αποτελεσμάτων τρίτου τριμήνου (αρχή με την Alpha Trust Ανδρομέδα).

Για τα μεσάνυχτα της Παρασκευής προγραμματίζεται να ανακοινωθούν από την ΕΚΤ τα αποτελέσματα για τα τεστ αντοχής των ελληνικών τραπεζών καθώς και οι κεφαλαιακές ανάγκες για το βασικό σενάριο και το δυσμενές ενδεχόμενο.

Απ΄ ότι φαίνεται (και) το ΧΑ εισέρχεται στην τελική ευθεία, οπότε θα αποσαφηνισθούν πολλές από τους ουσιώδεις παραμέτρους που αφορούν στην διαδικασία ανακεφαλαιοποίησης, θα γίνει μία γερή αναδιάταξη δυνάμεων. Είτε προς τη μία/ανοδική είτε προς την άλλη/καθοδική φορά.

Σημαντικό το ότι μία πολύ σοβαρή εκκρεμότητα θα αρθεί, εξίσου σημαντικό το περιεχόμενο των αποτελεσμάτων της ΕΚΤ που εν πολλοίς θα καθορίσουν την βραχυ-μεσοπρόθεσμη τάση.

Για ενδείξεις αλλαγής τάσης έκανε λόγο (στις 23/10) ο Γιώργος Α. Σαββάκης, "σκληρό καρύδι" οι 715 μονάδες για τον Γενικό Δείκτη σημειώναμε στον Εκηβόλο της προηγούμενης ημέρας.

Τελευταία εβδομάδα ενός μήνα, που εν τέλει χαρακτηρίστηκε από την σταδιακή προεξόφληση των εξελίξεων στις τράπεζες, αρχικά με το δυσμενές ενδεχόμενο που συν τω χρόνω λειαινόταν για να καταλήξει με το μάλλον θετικό (πως δηλαδή ο λογαριασμός για τις τράπεζες θα είναι χαμηλότερος των 20 δισ. ευρώ). Διαδικασία, που συνέτεινε στην εισροή νέων κεφαλαίων κυρίως στις τραπεζικές μετοχές, στην αύξηση των συναλλαγών/τζίρου, στη μετακύληση θέσεων από μετοχές/εισηγμένες-σηματωρούς και blue chips στις 4 μετοχές των συστημικών πιστωτικών ομίλων.

H τεχνική εικόνα του Γενικού Δείκτη

Στις 279,37 μονάδες ο Δείκτης Τραπεζών (στις 23/10) αλλά με υψηλή τιμή στις 300,98 και απόδοση 25,77% σε μηνιαία μέτρηση. Αιχμή της σημαντικής αντίδρασης η Εθνική, που από τα ιστορικά ελάχιστα των 0,35 ευρώ στην πρώτη συνεδρίαση του Οκτωβρίου αντέδρασε έως τα 0,779 (στις 23/10) για να κλείσει τελικά στα 0,76 ευρώ (**). Ακολούθησαν μακράν η Alpha Bank με 7,87%, η Πειραιώς με 1,09% ενώ οριακά θετική ήταν η μεταβολή για την Eurobank πάντα σε διάστημα μηνός. Να σημειωθεί πως η ΕΤΕ πρωτοστάτησε τις πρώτες 3 εβδομάδες του μήνα, η Alpha Bank ακολούθησε με καθυστέρηση δύο εβδομάδων, ενώ Πειραιώς και Eurobank υπεραπέδωσαν προς το τέλος της ανοδικής κίνησης.

Κλειδί μέχρι τώρα ήταν ο τραπεζικός κλάδος, κάτι που δεν προοιωνίζεται πως θα αλλάξει για τις 4 συνεδριάσεις που απομένουν μέχρι την ολοκλήρωση του Οκτωβρίου. Συνολικά η κίνηση του ΔΤΡ έχει ξεκινήσει από τα ιστορικά ελάχιστα των 155 μονάδων, έφτασε να "διπλώσει" με τις 320 μονάδες να αποτελούν το υψηλό σημείο ενός κύματος που εξελίχθηκε από τα χαμηλά (των 155) και εντάθηκε με την υπέρβαση των 200 μονάδων.

Να συνεκτιμηθεί, πως μέχρι και την ανοδική συνεδρίαση της Τετάρτης, η απόδοση του 3ετούς ελληνικού ομολόγου μειωνόταν (φθάνοντας μάλιστα μέχρι την χαμηλότερη τιμή του 2015) ενώ άρχισε να βαρύνεται και πάλι από την Πέμπτη και εμφανέστερα την Παρασκευή. Στην συνεδρίαση της Παρασκευής που "γύρισαν' πτωτικά οι τράπεζες, ανέβηκε εμφανώς η απόδοση του 3ετούς.

Με τον ΓΔ στην περιοχή των 715 μον. και τον FT25 πέριξ των 215 μονάδων ολοκληρώνεται η τρίτη συνεχόμενη ανοδική εβδομάδα για το ΧΑ, αναδεικνύοντας-από τη μέχρι τώρα απόδοση- τον Οκτώβριο ως ένα από τους φιλικότερους μήνες προς το χρηματιστήριο, για φέτος.

Ωστόσο η συνέχεια θα εξαρτηθεί λιγότερο από τις διεθνείς αγορές (που επανήλθαν σε βραχυπρόθεσμα ανοδικό momentum) και περισσότερο από τις εξελίξεις στο μέτωπο δανειστών- Αθήνας για τα προαπαιτούμενα, την ανακεφαλαιοποίηση/"κόκκινα δάνεια", την στάση των ξένων παικτών. Ξαναξυπνά το ελληνικό χρηματιστήριο, σημείωνε το Bloomberg στις 23/10, μέρα που ολοκληρωνόταν ο ανοδικός κύκλος (με διακριτό σχηματισμό διπλής κορυφής στις 715 μονάδες), εστιάζοντας στο θεαματικό 93% της μετοχής της Εθνικής αλλά και στην εμφανή αλλαγή σελίδας και στα ελληνικά ομόλογα.

Κρίνοντας από τις συναλλαγές/τζίρους, θα λέγαμε πως το ΧΑ προσέλκυσε επί της ουσίας αρκετά νέα κεφάλαια στο 4ήμερο Τρίτης- Παρασκευής με την αξία των συναλλαγών να υπερδιπλασιάζεται στα 50 εκατ. ευρώ. Σημειωτέον, πως τις δύο ημέρες της κορύφωσης της τάσης (Πέμπτη-Παρασκευή) πραγματοποιήθηκαν από 50 εκατ. ευρώ σε κάθε μία. Τζίρος περίπου 100 εκατ. ευρώ μετά από άνοδο 3 εβδομάδων, με τον ΓΔ σε "διπλή κορυφή", περισσότερο για ολοκλήρωση σχηματισμού μοιάζει, παρά για δημιουργία βάσης εκκίνησης άμεσα ενός επόμενου ανοδικού κύκλου.

Κοινή ήταν η αίσθηση σε αρκετά χρηματιστηριακά γραφεία, πως μετά την άνοδο και την κατοχύρωση μέρους των βραχυπρόθεσμων κερδών απαιτείται μικρή οπισθοχώρηση, ανασύνταξη λίγο χαμηλότερα και ανάλογα με την ετυμηγορία της ΕΚΤ να ακολουθήσει είτε η υπέρβαση των 715 (προς τις 750, κατ΄αρχήν) είτε η περαιτέρω διολίσθηση χαμηλότερα προς τις 666 μονάδες.

Παρ΄ όλα αυτά, υπεραξίες δεν καταγράφηκαν μόνο από τον τραπεζικό κλάδο καθώς για τουλάχιστον 15 από τις 21 μη τραπεζικές μετοχές του FT25 η βραχυ-μεσοπρόθεσμη τάση παραμένει ανοδική. Ας μην ξεχνάμε πως πολλά blue chips υπεραποδίδουν μακράν των τραπεζικών (σε μέτρηση 30, 60 και πλέον ημερών).

Πρακτικά, τις δύο τελευταίες εβδομάδες που το παιχνίδι μεταφέρθηκε στις τράπεζες, για πολλές από τις άλλες μετοχές του δείκτη υπήρξε ένα... φρένο. Ωστόσο η συνολική εικόνα τους παραμένει θετική σε μέτρηση μηνός και τριμήνου.

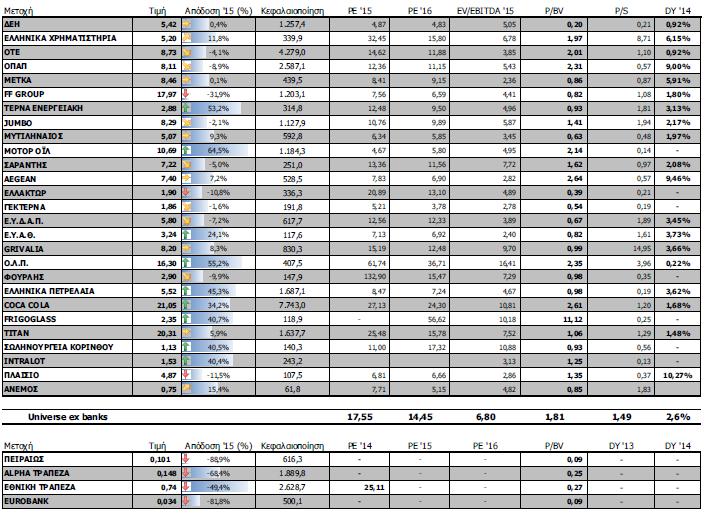

Αυτό ενδεχομένως να φανεί χρήσιμο για τους αγοραστές στην περίπτωση που υποχωρήσουν λίγο οι τιμές των τραπεζικών και πάρουν πάλι μπροστά άλλων μετοχών όπως λ.χ. των ΟΤΕ, ΟΠΑΠ- ΔΕΗ αλλά και Coca Cola, όπως επίσης των ΜΕΤΚΑ, Motor Oil, Ελληνικών Πετρελαίων κ.α. που εμφανίζουν θετικό πρόσημο στο μήνα και στο τρίμηνο.

Ερωτήματα για τη συνέχεια η δυναμική των ξένων χρηματιστηρίων (γερό φίνις του DAX την Πέμπτη-Παρασκευή), η στάση όσων ξένων "έτρεξαν" τις τράπεζες (υπέρδιπλασιάζοντας τον τζίρο και την αποτίμηση των 4 συστημικών στα 5,6 δις ευρώ), η διάθεση νέων παικτών να δώσουν συνέχεια στην αντίδραση.

Τεχνικά για τον ΓΔ η συνέχεια προς τις 750 μονάδες θεωρείται εφικτή ενώ στις 780-790 μονάδες για τον δείκτη "σβήνονται" όλες οι ζημιές από την "τραπεζική αργία" . Σύμφωνα με τον Μάνο Χατζηδάκη η περιοχή των 780-790 μονάδων αποτελεί ισχυρό σημείο, καθότι καλύπτει 200 ημέρες, και η διάσπαση του θα απαιτήσει (τουλάχιστον ) δύο φάσεις/προσπάθειες.

Να σημειωθεί πως από τις μετοχές του δείκτη για τον ΟΤΕ στα 9,04 ευρώ η μηνιαία απόδοση διαμορφώνεται στο 11,06%, για τον ΟΠΑΠ στα 8,30 ευρώ η απόδοση φτάνει το 5,73%, για την Coca Cola στα 21,60 ευρώ η απόδοση διαμορφώνεται στο 12,79%, ενώ για την ΜΟΗ στο 9,50% πάντα σε μέτρηση μηνός.

Για τη ΜΟΗ σημειώθηκε "νέο υψηλό" στα 11,06 ευρώ στην συνεδρίαση της 23/10, ενώ για Coca Cola και ΟΤΕ η επαναπροσέγγιση των "υψηλών" θεωρείται θέμα χρόνου. Ισχυρή η άνοδος και για τις δύο μετοχές στη συνεδρίαση της Παρασκευής με αυξημένο τζίρο, ειδικά για τον Οργανισμό που έφτασε τα 6,2 εκατ. ευρώ.

(*) κλειστό το ΧΑ την Τετάρτη λόγω της Εθνικής Εορτής της 28 ης Οκτωβρίου.

(**) ειδικότερα για τη μετοχή σηματωρό της Εθνικής να συνεκτιμηθεί η υπενθύμιση του Βασίλη Μαρκάκη, πως "...σχεδόν ποτέ στη μακροχρόνια χρηματιστηριακή πορεία της δεν διέσπασε στήριξη χωρίς να την ξαναδοκιμάσει σαν αντίσταση. Πρακτικά αυτό για τη μετοχή της ΕΤΕ σημαίνει, πως η υπέρβαση των 0,79 ευρώ θεωρείται εξαιρετικά δύσκολη αν δεν προηγηθεί αξιόλογη διόρθωση, που εν προκειμένω ίσως να σχετίζεται με την επιβεβαίωση της στήριξης των 0,61 ευρώ".

Οι αποτιμήσεις των blue chips

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 712,49 μονάδες με άνοδο 3,87%. Συγκεκριμένα, ο FT 25 ενισχύθηκε 5,09% και ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε υψηλότερα 6,05%.

Εβδομαδιαία άνοδο σημείωσαν μεταξύ άλλων οι κλάδοι: Τράπεζες (+18,60%), Υπηρεσίες Κοινής Ωφέλειας (+4,85%), Τρόφιμα- Ποτά (+4,39%) και Πετρέλαιο- Αέριο (+4,29%).

Στον αντίποδα, εβδομαδιαία πτώση σημείωσε μόνο ο κλάδος των Ασφαλειών (-3,92%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: Altec (60%), Eurobank (47,62%), Attica Bank (47,45%), Καθημερινή (37,10%), Εθνική Τράπεζα (29,03%), Ιονική Ξενοδοχειακή (19,64%), Προοδευτική (17,33%), ΑΝΕΚ (ΚΟ) (15,69%), Έλαστρον (14,05%) και MIG Real Estate (13,03%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: Τζιρακιάν (-35,32%), Ακρίτας (-34,44%), Πήγασος Εκδοτική (-33,33%), Euromedica (-33,18%), ΑΕΓΕΚ (-28,30%), ΣΙΔΜΑ (-28,26%), Μπουτάρης (-19,09%), PC Systems (-17,39%), Χατζηκρανιώτη (-14,95%) και Αλουμύλ (-13,25%).