Ολο και ανεβαίνει η αδρεναλίνη στο... game of chicken, με την Αθήνα να επενδύει μεν στη Σύνοδο Κορυφής της Δευτέρας αλλά να... κρατά και την ανάσα της μετά τις τελευταίες προειδοποιήσεις του "τσάρου" της γερμανικής Οικονομίας και του προέδρου του Ευρωπαϊκού Συμβουλίου.Στον ρυθμό των εξελίξεων από τα μέτωπα της διαπραγμάτευσης (και) το ΧΑ, όπως άλλωστε κινείται για σχεδόν τέσσερις μήνες και μετά από επτά (!) Eurogroup να φτάνει προς την ώρα μηδέν.

Η ελληνική πλευρά προσέρχεται στις κρίσιμες συναντήσεις της 22 Ιουνίου μετο εγχώριο σύστημα εξουθενωμένο και τις προθεσμίες, ρευστότητα, αντοχές να εξαντλούνται. Από την αρχή Φεβρουαρίου μέχρι σήμερα τα δεδομένα άλλαξαν πολλές φορές, η αισιοδοξία και η επιφυλακτικότητα έκαναν την ενασχόληση με το ελληνικό χρηματιστήριο, την αγορά ομολόγων ένα πολύ επικίνδυνο σπορ για τους επενδυτές.

Σε αυτό το διάστημα οι ξένοι μειώνουν σταθερά τις θέσεις τους δείχνοντας έμπρακτα την επιφυλακτικότητα τους αλλά και την εκτίμηση πως πιθανότατα θα βρουν τις ελληνικές μετοχές φθηνότερα. Με απώλειες 20,30% στο 6μηνο και 18,80% σε διάστημα μηνός όσοι αποχώρησαν αυτή την περίοδο δικαιώνονται.

Πιθανότατα και στην περίπτωση που εξευρεθεί λύση/διέξοδος στο ελληνικό πρόβλημα θα μπορούν να τοποθετηθούν από πολύ πιο ελκυστικά επίπεδα. Για τον δε τραπεζικό κλάδο η προσαρμογή είναι... θηριώδης, καθώς ο ΔΤΡ μετρά απώλειες 51,61% στο 6μηνο και 27,42% σε διάστημα μηνός.

Η εβδομάδα που έκλεισε με τον ΓΔ στην περιοχή των 687,33 και με τον FT25 στις 208,19 μονάδες χαρακτηρίστηκε από ακόμη πιο έντονες συγκινήσεις, εναλλαγή συναισθημάτων, κλίματος και διάθεσης με τα "επιθετικά χαρτοφυλάκια" να αποκομίζουν υπεραξίες από το intraday και την αυξημένη μεταβλητότητα. Εβδομάδα με περιοριστικά χαρακτηριστικά, καθώς όπως σημείωνε ο Χρήστος Κίτσιος ξένες εταιρείες μείωσαν ή μηδένισαν τις συναλλαγές τους σε μία αγορά όπου το Τ+2, το margin, η μόχλευση και ο "αέρας" κοστίζουν πανάκριβα.

Στην τελευταία συνεδρίαση της εβδομάδας φάνηκε για ακόμη μία φορά το πόσο ευάλωτο- στις εξελίξεις- παραμένει (και) το ελληνικό χρηματιστήριο, κάτι που αποτυπώθηκε στις εναλλαγές της διακύμανσης των δεικτών, τα κάτω-πάνω των μετοχών του FT25, τις βραχυπρόθεσμες κινήσεις πολλών παικτών. Ενδεικτικά για τον ΓΔ από τις 690 μονάδες στα πρώτα λεπτά της συνεδρίασης, στον "βυθό" των 676,12 (στις 14.05-14.10), στα τοπικά υψηλά των 700, 98 (με αφορμή την απόφαση της ΕΚΤ για τον ELA) και ξανά χαμηλότερα στις 687,33 και λόγω των νέων προειδοποιήσεων (αυτή την φορά από τον Πολωνό Ντ. Τουσκ).

Ουδείς αμφιβάλλει, πως το ΧΑ μετά από συσσώρευση σχεδόν τεσσάρων μηνών και ύστερα από την τελευταία φάση της διόρθωσης από τα επίπεδα των 825 μονάδων (στις 11/6) θα κινηθεί... εκτονωτικά είτε προς νέα ιστορικά χαμηλά είτε εκτινασσόμενο σε αρκετά υψηλότερα επίπεδα τιμών. Για τον ΓΔ χαμηλά και στήριξη είναι οι 651,78 μονάδες, ενώ οι πρώτες αντιστάσεις έχουν διαμορφωθεί πέριξ των 730, των 780 και 820-830 μονάδων.

Η προηγούμενη εβδομάδα χαρακτηρίστηκε και από την άκριτη σεναριολογία για το ενδεχόμενο επιβολής περιορισμών στην κίνηση κεφαλαίων, ανησυχία που θα συνεχιστεί και την επόμενη εβδομάδα εάν δεν υπάρξει απτό/ουσιαστικό αποτέλεσμα στη Σύνοδο Κορυφής, το βράδυ της Δευτέρας. Το... θρίλερ, που διαδραματίστηκε με αφορμή τον επιπλέον ELA (το ακριβές ποσό του οποίου δεν ανακοινώθηκε επίσημα/αρμοδίως από τις αρχές) θα εκτυλιχθεί και στη συνέχεια εάν και εφ΄όσον στις δύο κρίσιμες συναντήσεις της Δευτέρας δεν τεθούν βάσιμες προϋποθέσεις για την εξεύρεση λύσης/διεξόδου έστω και στο.. και ένα (στις 29 ή 30 Ιουνίου, οπότε και η λήξη της προθεσμίας για την καταβολή της ενιαίας δόσης προς το ΔΝΤ).

Εάν την Δευτέρα διαφανεί κάτι θετικό τότε το ΧΑ, με αιχμή τις τράπεζες μπορούν να κινηθούν αρκετά υψηλότερα σε επίπεδα που για τον ΔΤΡ ορίζονται προς τις 580 και 620 μονάδες.

Ο περιορισμός της εισροής κεφαλαίων εκτιμάται πως λειτούργησε σε βάρος των εν δυνάμει αγοραστών (αυτό ενισχύει την εκτίμηση πως το μεγαλύτερο μέρος των συναλλαγών την προηγούμενη εβδομάδα πραγματοποιήθηκε περισσότερο από έλληνες διαχειριστές/παίκτες).

Τεχνικά η εβδομάδα δεν προσφερόταν για... ευαίσθητους οργανισμούς. Ο Γ.Δ έφτασε να χάνει το μεσημέρι της Πέμπτης έως 21% σε σχέση με το κλείσιμο της αμέσως προηγούμενης εβδομάδας (από τα υψηλότερα ποσοστά για φέτος) για να επανέλθει προς τις 700 μονάδες (στα...υψηλά της Παρασκευής). Οι περισσότεροι δείκτες παραμένουν σε θέση πώλησης/short με την επιφύλαξη πως Δευτέρα- Τρίτη θα παραμείνουν χαμηλότερα των σημείων stop losses (*)

Οι ταλαντωτές (σε ωριαία μέτρηση) έχουν απομακρυνθεί κάπως από τις κατώτατες ζώνες ενώ σε ημερήσια (μέτρηση) έχουν επανέλθει στην αφετηρία εκκίνησης της προηγούμενης ανοδικής κίνησης (22/4-17/5). Ενδιαφέρον παρουσιάζει τεχνικά η ένδειξη του MACD καθώς παρά την προσωρινή αποκλιμάκωση των δύο σταθεροποιητικών συνεδριάσεων παρέμεινε σε υποτιμημένες ζώνες, γεγονός που αφήνει ανοιχτό το ενδεχόμενο ανοδικής αντίδρασης.

Να σημειωθεί, πως την επόμενη εβδομάδα συνεχίζονται οι γενικές συνελεύσεις των εισηγμένων με σημαντικότερες των Attica Bank, Coca Cola (23/6), Ελληνικά Πετρέλαια, Σαράντης (25/6) και FF Group, MIG, ΕΛΤΕΧ-ΑΝΕΜΟΣ, ΕΛΛΑΚΤΩΡ, Eurobank.

Για την ερχόμενη Παρασκευή είναι προσδιορισμένη η τέταρτη άσκηση άσκηση των warrants της Εθνικής Τράπεζας. Θυμίζουμε πως η ΕΤΕ έκλεισε στα 0,88 με απώλειες 3,83% την Παρασκευή και 16,19% σε εβδομαδιαία μέτρηση. Το ΕΤΕτπ στα 0,162 ευρώ, ενώ το ADR στο NYSE υποχωρούσε στα 1,02$.

Τέλος να σημειωθεί, πως στην συνεδρίαση της Δευτέρας ισχύουν οι αλλαγές στον δείκτη EuroStoxx 600. Ειδικότερα η μετοχή της Alpha Bank μετά από μία διακύμανση αυξημένης μεταβλητότητας διαμορφώθηκε στα 0,206 ευρώ (χαμηλά ημέρας) διορθώνοντας από τα 0,243 ευρώ (11,43%).

(*) τεχνικά σημεία σημειώθηκαν στον Εκηβόλο της 20/6 για τα stop losses των ΓΔ και FT25. Καλό Σαββατοκύριακο...

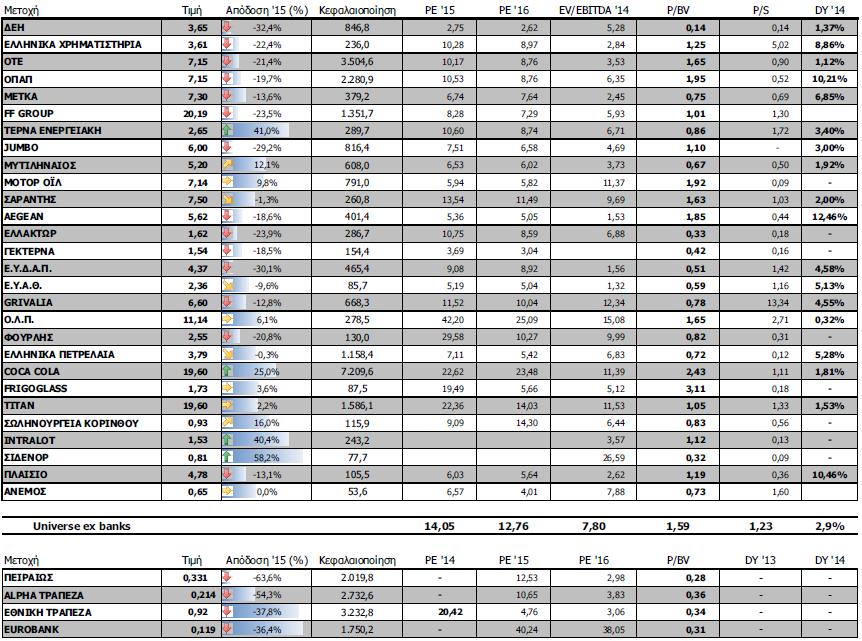

Οι αποτιμήσεις των blue chips

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 687,33 μονάδες με πτώση 11,25%. Συγκεκριμένα, ο FT 25 υποχώρησε 10,14% και ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε χαμηλότερα 2,52%.

Εβδομαδιαία πτώση σημείωσαν όλοι οι κλάδοι στο ΧΑ, μεταξύ αυτών περιλαμβάνονται: Προσωπικά- Οικιακά Προϊόντα (-25,75%), Χρηματοοικονομικές Υπηρεσίες (-20,60%), Τράπεζες (-17,66%), και Εμπόριο (-17,42%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: ΝΕΛ (100%), Sato (60,81%), Εβροφάρμα (34,44%), Pasal (26%), ANEK (23,21%), ΑΝΕΚ (ΠΟ '96) (22,22%), Μύλοι Κεπένου (17,79%), Nexans Hellas (13,10%), Πήγασος Εκδοτική (11,11%) και Compucon (11,11%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: ΑΕΓΕΚ (-45%), Forthnet (-30,19%), Alpha Bank (-28,47%), Jumbo (-28,4%), Ανδρομέδα (-24,10%), Ελληνικά Χρηματιστήρια (-23,47%), ΓΕ Δημητρίου (-21,05%), Altec (-20,83%), Τράπεζα Πειραιώς (-20,68%) και PC Systems (-20%).