Παρά την αξιοπρόσεκτη επιστροφή των αγοραστών, χθες το βράδυ στην Wall Street, με τον δείκτη Dow Jones να καλύπτει περισσότερες από τις μισές απώλειες της περασμένης Παρασκευής, σήμερα οι Ευρωπαϊκές Αγορές "εξέφρασαν" σκεπτικισμό και οι περισσότεροι από τους Ευρωπαϊκούς δείκτες αναλώθηκαν σε κίνηση πέριξ του προηγούμενου κλεισίματος, με τα μικτά πρόσημα να κυριαρχούν, πιθανότατα διότι τα σημερινά futures στο NYSE προϊδέαζαν για αξιοπρόσεκτα αρνητικό ξεκίνημα.

Άλλο που δεν ήθελε το, κατά κοινή παραδοχή αδύναμο, Ελληνικό Χρηματιστήριο και έχασε μία ακόμα ευκαιρία να δώσει κάποιου είδους ανοδική αντίδραση, έστω και τεχνικού χαρακτήρα, προκειμένου να δημιουργήσει κάποια "μαξιλάρια", πριν την εκδήλωση του νέου, "εισαγόμενου" πτωτικού κύματος, επιμένοντας στην τελευταία πλαγιοκαθοδική κίνηση που έχει ξεκινήσει από τις 582,13 μονάδες (κλείσιμο 2/9).

Θα μπορούσε να υποστηριχθεί ότι κάποια ισχνή προσπάθεια ανοδικής αντίδρασης σημειώθηκε από τον Τραπεζικό κλάδο, έστω και αν οι περισσότερες Δεικτοβαρείς Τραπεζικές μετοχές υποχώρησαν από τα υψηλά ημέρας, όμως έλειψαν, πλην ΕΕΕ (+1,20%), οι σημαντικές βοήθειες από τον υπόλοιπο, μη Τραπεζικό, 25αρη και αυτό είχε σαν αποτέλεσμα, μετά το ανοδικό ξεκίνημα, τις συνεχείς εναλλαγές προσήμων, για τον Γενικό Δείκτη.

Στα αξιοσημείωτα της ημέρας, η αξιοπρόσεκτη αύξηση του τζίρου, (ο υψηλότερος των τελευταίων εννέα συνεδριάσεων, με τον αμέσως υψηλότερο να έχει σημειωθεί στο ανοδικό "τίναγμα" της 31/8 με 86 εκατ.), καθώς αρκετοί από τους εν δυνάμει πωλητές εκμεταλλεύτηκαν το ανοδικό ξεκίνημα, ενώ σημαντικότατο ρόλο έπαιξαν και οι προσυμφωνημένες συναλλαγές, που ξεπέρασαν τα 16 εκατ.

Σύμφωνα με τις πρωινές εκτιμήσεις εγχώριων αναλυτών, το βλέμμα των ενεργών χαρτοφυλακίων στο Χ.Α., θα ήταν στραμμένο στις Ευρωπαϊκές Αγορές και δεν μπορούσε να αποκλειστεί αντίδραση, τεχνικού χαρακτήρα, αν σημειωνόταν ανάλογη κίνηση και στις Αγορές της Ευρώπης, όμως η τελευταία δεν ήλθε.

Από το εσωτερικό συνεχίζουν να απουσιάζουν οι σημαντικές ειδήσεις που θα μπορούσαν να δώσουν κατεύθυνση, με τις όποιες ειδήσεις να αναμένονται από το μέτωπο των διαπραγματεύσεων με τους Πιστωτές.

Σύμφωνα με παράγοντες της Αγοράς, η διαφαινόμενη αλλαγή στο διεθνές χρηματιστηριακό κλίμα, οφείλεται στις αυξανόμενες αμφιβολίες των διεθνών διαχειριστών, για την αποτελεσματικότητα των παρεμβάσεων των Κεντρικών Τραπεζών στην Παγκόσμια Οικονομία και στην γενικότερη αίσθηση για "απαιτητικές" αποτιμήσεις στις περισσότερες από τις Αναπτυγμένες Αγορές.

Σε αυτή την περίπτωση, το σενάριο διόρθωσης - κινήσεων κατοχύρωσης κερδών, δείχνει επικρατέστερο.

Βασικά ζητούμενα για το υπόλοιπο της χρονιάς αποτελεί το χρονοδιάγραμμα αύξησης των Αμερικανικών επιτοκίων και η ενδεχόμενη επέκταση του προγράμματος ποσοτικής χαλάρωσης της ΕΚΤ.

Σε εγχώριο επίπεδο, όσο πιο γρήγορα προχωρήσει η δεύτερη αξιολόγηση, τόσο πιο πολλές είναι οι πιθανότητες να ξεκολλήσει η Οικονομία και το Χρηματιστήριο από την συνεχιζόμενη απαξίωση.

Στην περίπτωση του Τραπεζικού κλάδου, μέχρι να ολοκληρωθεί το θέμα των νέων διοικήσεων και να ξεκαθαρίσει το "τοπίο" των "κόκκινων" δανείων, δύσκολα οι Τραπεζικές μετοχές θα "απαιτήσουν" σημαντικά υψηλότερα επίπεδα τιμών και πολύ περισσότερο, θα επανέλθουν υψηλότερα από τις τιμές των τελευταίων Α.Μ.Κ.

Καθυστερήσεις στα δύο αυτά μέτωπα θα επαναφέρουν τα σενάρια, που ποτέ δεν έφυγαν από το τραπέζι, για νέες κεφαλαιακές ανάγκες, με ότι αυτό μπορεί να συνεπάγεται για τις τιμές στο ταμπλώ του Χ.Α.

Επόμενο σημαντικό θέμα είναι αυτό του Υπερταμείου Αποκρατικοποιήσεων και οι ΔΕΚΟ που θα συμπεριληφθούν σε αυτό, ωστόσο είναι φυσικό να υπάρχουν απαισιόδοξες εκτιμήσεις από τους περισσότερους αναλυτές αφού η εικόνα του Χ.Α. συνεχίζει να απογοητεύει.

Επιστρέφοντας στην σημερινή συνεδρίαση, θα μπορούσε να υποστηριχθεί ότι δύο ήταν οι τίτλοι που ξεχώρισαν, από το ταμπλώ του FTSE25, έστω και για διαφορετικούς λόγους.

Από το Τραπεζικό ταμπλώ ο τίτλος της Alpha Bank (+0,61%), στον οποίο είναι εμφανής η προσπάθεια δημιουργίας "μαξιλαριού", εν όψει Παρασκευής, όπου αναμένονται και οι τελευταίες "υποχρεωτικές" πωλήσεις, λόγω εξόδου από τον δείκτη EuroStoxx 600.

Με αυτόν τον αστάθμητο παράγοντα των "εισαγόμενων" πωλήσεων να υφίσταται, ο τίτλος, τεχνικά, δείχνει να κρατάει τη στήριξη των 1,50 ευρώ (σε περίπτωση καθοδικής διάσπασης θα ακολουθήσει "νηοπομπή" επιθετικών πωλήσεων, που θα φέρουν οι κινήσεις "stop loss"), ενώ η ζώνη 1,64 - 1,68 ευρώ είναι εβδομαδιαίο "gap", με την επόμενη, αποφασιστική, αντίσταση να εντοπίζεται στα 1,85 - 1,90 ευρώ.

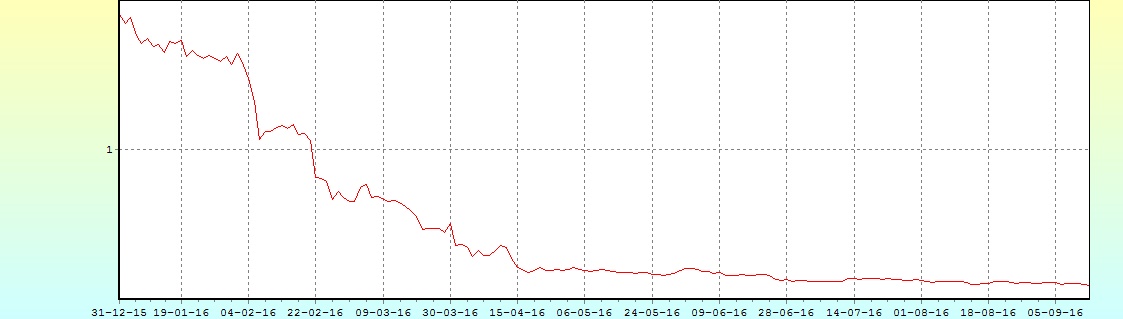

Σε αντίθεση με την Alpha Bank, ο τίτλος του ΟΤΕ (-3,39%) συμπλήρωσε "καρέ" πτωτικών συνεδριάσεων, κλείνοντας πολύ κοντά στο χαμηλό ημέρας και χαμηλότερα από το ψυχολογικό όριο των 8,00 ευρώ, κάτι που είχε να συμβεί από τις 27/6 (κλείσιμο 7,85 ευρώ).

Το διάγραμμα του ΟΤΕ από την αρχή του έτους

Ο τίτλος δείχνει να υφίσταται αξιοπρόσεκτο "front running" εν όψει των αναμενόμενων πωλήσεων της Παρασκευής και δοκιμάζει την στήριξη των 7,98, - 7,95 ευρώ, που σε κάθε περίπτωση πρέπει να κρατήσει αν δεν θέλει να δώσει συνέχιση της κίνησης. Τα 8,30 και 8,60 ευρώ, είναι τα δύο κοντινά επίπεδα αντίστασης στην παρούσα.

"No news, good news" συνεχίζει να είναι το σενάριο για μεσαία και μικρότερη κεφαλαιοποίηση, καθώς στις περισσότερες περιπτώσεις συναλλακτικής αφύπνισης, αυτό δεν είναι για καλό, όσον αφορά την αποτίμηση της μετοχής.

Έξι συνεχόμενες πτωτικές συνεδριάσεις για την προνομιούχο μετοχή της Λεβεντέρης (-29,8%), με αθροιστικές απώλειες 81,34% και αποχρώσες ενδείξεις εξόδου χαρτοφυλακίου.

Τρίτη συνεχόμενη πτωτική συνεδρίαση για την ΓΕΔ (-20%), ενώ δείχνει να επαναπροσεγγίζει τα ιστορικά χαμηλά των 0,051 ευρώ ο τίτλος της ΑΝΕΚ (-14,75%).

Επέστρεψε σε συναλλαγές ο Μαθιός (-8,73%), ενώ τρεις συνεχόμενες πτωτικές συνεδριάσεις "μετράει" ο Άβακας (-8,09%), που σήμερα αύξησε και συναλλαγές.

Αλλαγή σκηνικού στην Κτήμα Λαζαρίδη (-9,63%), "τριολέ" πτωτικών συνεδριάσεων για την Εβροφάρμα (-9,72%), που συνεχίζει να πέφτει, με λίγες ή περισσότερες συναλλαγές, ενώ σε νέο ιστορικό χαμηλό έκλεισε ο τίτλος της Frigoglass (-7,56%).

Το διάγραμμα της Frigoglass από την αρχή του έτους

Από την "πράσινη" πλευρά, δεύτερη συνεχόμενη ανοδική συνεδρίαση για την ΕΥΑΘ (+1,25%), με σχετικά αυξημένες συναλλαγές, ενώ τέταρτη συνεχόμενη ανοδική συνεδρίαση συμπλήρωσε η Flexopack (+2,96%), αλλά με σαφώς μειωμένες συναλλαγές και εμφανώς καθυστερημένη εμφάνιση των λίγων αγοραστών.

Τεχνικά και όσον αφορά την περίπτωση του Γενικού Δείκτη, σύμφωνα με τα ημερήσια διαγράμματα, η τάση παραμένει πτωτική και για την αναστροφή της απαιτείται υπέρβαση των 577 μονάδων, σε πρώτη φάση και των 583 μονάδων σε δεύτερη.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Για την περίπτωση του δείκτη υψηλής κεφαλαιοποίησης (-0,05%), το "stop" στο "long" παραμένει στις 1481 μονάδες, με την αμέσως επόμενη στήριξη να εντοπίζεται στις 1464 μονάδες. Κοντινές αντιστάσεις οι 1505 και 1520 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Στο ίδιο έργο θεατές συνεχίζουμε να είμαστε στο Ελληνικό Χρηματιστήριο, με υποτονικές συναλλαγές, Τραπεζικές ρευστοποιήσεις και επιλεκτικές μοχλεύσεις άλλων Δεικτοβαρών μετοχών για την ελαχιστοποίηση των απωλειών σε επίπεδο Γενικού Δείκτη" αναφέρει ο Δημήτρης Τζάνας.

Αυτό είναι το αποτέλεσμα της συνέχισης των διαπραγματεύσεων με τους Δανειστές, ώστε να ολοκληρωθεί η εκπλήρωση των προαπαιτουμένων για τη λήψη της υποδόσης. Με το ζήτημα των NPLs να παραμένει σε εκκρεμότητα, της διοίκησης του νέου φορέα αποκρατικοποιήσεων να μην κλείνει, των φορέων που θα ενσωματωθούν να είναι ανοικτό κοκ.

Εκ του αποτελέσματος, προκύπτει ότι η Κυβερνητική στροφή προς τον αναγκαίο ρεαλισμό, σε σχέση με την υιοθέτηση των αναγκαίων διαρθρωτικών αλλαγών, με αιχμή τις ιδιωτικοποιήσεις, προωθείται μόνο όταν τα χρονικά περιθώρια γίνονται ασφυκτικά για την Ελληνική Οικονομία ! Υπό αυτή την, έννοια, θα απαιτηθεί πρόσθετος χρόνος για τη λήψη αποφάσεων...

Ευλόγως, το Ελληνικό Χρηματιστήριο βιώνει συνθήκες ομηρείας, με τους Ξένους Επενδυτές να μην επιθυμούν τη δραστηριοποίησή τους ενόσω η ορατότητα γύρω από την προοπτική της δεύτερης αξιολόγησης, που θα ανοίξει την προοπτική για αγορές και Ελληνικών ομολόγων από την ΕΚΤ αλλά και τη συζήτηση αναδιάρθρωσης του χρέους, παραμένει χαμηλή.

Επιπλέον, η Γερμανική άποψη περί το άνοιγμα της συζήτησης για το Ελληνικό χρέος, οδηγεί το θέμα στο επόμενο Φθινόπωρο, μετά δηλαδή τις εκλογές δυσκολεύοντας περισσότερο την προοπτική επανεκκίνησης της Ελληνικής Οικονομίας.

Σαν αποτέλεσμα, οι τιμές - στόχοι των Ελληνικών Τραπεζών που ανακοινώνουν οι Διεθνείς Επενδυτικές Τράπεζες συνεχίζουν να είναι χαμηλότερες, αφού η καθυστέρηση στη λήψη αποφάσεων αυξάνει την πιθανότητα περαιτέρω επιδείνωσης της ποιότητας του χαρτοφυλακίου τους, ενώ το rebalancing τριών ελληνικών μετοχών από τους δείκτες EuroStoxx 600 θα συνεχίσει να προκαλεί αναταράξεις μέχρι τις 19/9.

Επιβαρύνεται έτσι περαιτέρω η τεχνική εικόνα της Αγοράς, που καλείται να υπερασπιστεί την περιοχή των 550 μονάδων σε μια άνιση προσπάθεια ενόσω τα δεδομένα δεν αλλάζουν.

Στο διεθνές περιβάλλον, η νευρικότητα καλά κρατεί, καθώς η στάση των μεγαλύτερων Κεντρικών Τραπεζών είναι αμφίσημη και σιβυλλική, με την Ιαπωνική να είναι πιο συγκεκριμένη.

Η Federal Reserve αφήνει ανοικτό το ενδεχόμενο να αυξήσει τα παρεμβατικά της επιτόκια πριν το Δεκέμβριο, προοπτική μάλλον απίθανη, ενώ η ΕΚΤ μεταθέτει τις αποφάσεις της για επέκταση του προγράμματος ποσοτικής χαλάρωσης που λήγει το Μάρτιο 2017, στο επόμενο διάστημα.

Έτσι, σύμφωνα με τον διευθυντή επενδύσεων της Κύκλος ΑΧΕΠΕΥ, συντηρείται η φιλολογία περί τη νομισματική πολιτική, που όμως έχει ήδη ολοκληρώσει τη δυνατότητά της να επιδράσει στην πραγματική Οικονομία, καθώς τα επιτόκια είναι αρνητικά, μεταφέροντας το μήνυμα ότι την ευθύνη των πρωτοβουλιών έχουν πλέον οι Κυβερνήσεις σε σχέση με τις αναγκαίες δράσεις (δημοσιονομικού ή διαρθρωτικού χαρακτήρα) που θα ενισχύσουν την προοπτική επιτάχυνσης της οικονομικής μεγέθυνσης στις Δυτικές Οικονομίες.

Οι διεθνείς οικονομικές εξελίξεις

Με μικτά πρόσημα ολοκλήρωσαν την σημερινή συνεδρίαση οι μεγάλες Αγορές Ασίας και Ειρηνικού, με τα μεγαλύτερη κέρδη για τον Nikkei (+0,34%) και τις μεγαλύτερες απώλειες για τον δείκτη Sensex 30 (-1,54%).

Μικτά τα πρόσημα στην Ευρώπη, που δείχνει να γυρίζει χαμηλότερα μετά την εκκίνηση της συνεδρίασης και τις αξιοπρόσεκτες απώλειες στην Wall Street.

Μικρές πιέσεις για τον Χρυσό, μικρά κέρδη για το Ευρώ, σημαντικά χαμηλότερα το Πετρέλαιο.

"Μια απότομη πτώση στην ανάπτυξη της ζήτησης Πετρελαίου Παγκοσμίως, σε συνδυασμό με τα διαρκώς αυξανόμενα αποθέματα και την προσφορά, σημαίνουν πως θα παραμείνει η υπερπροσφορά στην Αγορά Αργού τουλάχιστον μέχρι και το πρώτο εξάμηνο του 2017", όπως εκτίμησε σήμερα ο Διεθνής Οργανισμός Ενέργειας (International Energy Agency - IEA).

Ξεκινώντας εξ Ανατολών, η βιομηχανική παραγωγή στην Κίνα ενισχύθηκε κατά 6,3% τον Αύγουστο σε σχέση με πέρυσι, έναντι αύξησης 6% τον προηγούμενο μήνα, όπως ανακοίνωσε η Εθνική Στατιστική Υπηρεσία, ξεπερνώντας ελαφρώς τη μέση πρόβλεψη για ανάπτυξη 6,2% που ανέμεναν οι οικονομολόγοι της Wall Street Journal. Σε μηνιαίους όρους, η βιομηχανική παραγωγή εμφάνισε άνοδο της τάξης του 0,53%, έναντι αύξησης 0,52% τον Ιούλιο.

Η Κίνα προσέλκυσε άμεση ξένη επένδυση αξίας $8,76 δισ. τον Αύγουστο, ποσό που μεταφράζεται σε ετήσια άνοδο της τάξης του 5,7%, γνωστοποίησε σήμερα το Υπουργείο Εμπορίου. Η άνοδος σηματοδοτεί μια μεταστροφή από την πτώση 1,6% που καταγράφηκε τον Ιούλιο. Κατά την περίοδο Ιανουαρίου - Αυγούστου, η άμεση ξένη επένδυση στη Χώρα άγγιξε συνολικά τα $85,88 δισ., δηλαδή ενισχύθηκε κατά 4,5% σε σχέση με πέρυσι.

Ερχόμενοι στην Ευρώπη, η Τράπεζα της Αγγλίας εξέδωσε περαιτέρω λεπτομέρειες για το πρόγραμμα αγοράς εταιρικών ομολόγων, λέγοντας πως θα ξεκινήσει τις αγορές στις 27 Σεπτεμβρίου και ότι θα συνεχίσει να αγοράζει για ένα αρχικό διάστημα 18 μηνών, συμπεριλαμβάνοντας περαιτέρω κριτήρια επιλεξιμότητας τίτλων για το πρόγραμμα. Στην ανακοίνωση της BoE αναφέρεται ότι οι εταιρείες των οποίων οι τίτλοι θα αγοραστούν "θα πρέπει να έχουν μια ουσιαστική συνεισφορά στην οικονομική δραστηριότητα του Ηνωμένου Βασιλείου. Οι εταιρείες με πολλές θέσεις εργασίας στο Ηνωμένο Βασίλειο, ή με κεντρικά γραφεία στο Ηνωμένο Βασίλειο θα θεωρείται ότι ικανοποιούν αυτό το κριτήριο, αλλά η Τράπεζα θα εξετάσει επίσης κατά πόσον η εταιρεία παράγει σημαντικά έσοδα στο Ηνωμένο Βασίλειο και εξυπηρετεί ένα μεγάλο αριθμό πελατών στο Ηνωμένο Βασίλειο" τονίζεται στην ανακοίνωση.

Ο Βρετανικός πληθωρισμός παρέμεινε απροσδόκητα αμετάβλητος τον Αύγουστο στο 0,6% και δεν κατάφερε να επιβεβαιώσει τις προσδοκίες των αναλυτών για 0,7%, μεταδίδει το Bloomberg.

Οριακή επιδείνωση εμφάνισε τον Σεπτέμβριο το οικονομικό κλίμα στη Γερμανία, σύμφωνα με στοιχεία του Οικονομικού Κέντρου Ερευνών "ZEW". Ο δείκτης τρεχουσών συνθηκών διαμορφώθηκε στις 55,1 μονάδες, έναντι 57,6 μονάδων τον Αύγουστο. Οι αναλυτές ανέμεναν πτώση στις 56 μονάδες.

"Το αδύναμο Πορτογαλικό Σύστημα παραμένει πηγή κινδύνων για την Χώρα ακόμα και μετά την συμφωνία για την ανακεφαλαιοποίηση της Τράπεζας 'Caixa Geral De Depositos' τον προηγούμενο μήνα", εκτιμά η Moody’s.

Υπενθυμίζεται ότι η Κομισιόν και η Πορτογαλία συμφώνησαν επί της αρχής, τον περασμένο μήνα, στην ανακεφαλαιοποίηση ύψους 2,7 δισ. ευρώ, με την χρήση Κρατικών, κυρίως, κεφαλαίων.

"Ο Τραπεζικός κλάδος θα αποτελεί κίνδυνο για το αξιόχρεο της Χώρας όσο παραμένει αδύναμος κεφαλαιακά" τονίζει η Μoody’s και προειδοποιεί πως η αδύναμη Πορτογαλική Οικονομία και η αύξηση των κινδύνων από την πορεία του χρέους ασκεί πιέσεις στην αξιολόγηση της πιστοληπτικής ικανότητας της Πορτογαλίας.

Σημειώνεται πως η Moody’s αξιολογεί την Πορτογαλία με "Ba1" και σταθερό "outlook".

O πρόεδρος της Ευρωπαϊκής Κεντρικής Τράπεζας Mario Draghi απηύθυνε έκκληση για την προστασία και την ολοκλήρωση της Ενιαίας Αγοράς, τονίζοντας την ανάγκη να αντιμετωπιστούν οι ανησυχίες αυτών που έχουν "μείνει πίσω" από την Ευρωπαϊκή ενοποίηση. Σε ομιλία που έδωσε στην Ιταλία, υποστήριξε πως "η Ενιαία Αγορά ήταν ένα από τα μεγαλύτερα επιτεύγματα της Ευρωπαϊκής ενοποίησης και πως για να προστατευτεί, πρέπει να ολοκληρωθεί".

Η Goldman Sachs μείωσε την πιθανότητα η Fed να αυξήσει τα επιτόκια την επόμενη εβδομάδα σε 25% από 40% που εκτιμούσε προηγούμενα, ενώ αύξησε την πιθανότητα η επόμενη αύξηση να έρθει κατά τη συνεδρία του Δεκεμβρίου, σε 40% από 30%. Η νέα εκτίμηση της Goldman Sachs ήρθε αφού η αξιωματούχος της Fed, Lael Brainard, προειδοποίησε χθες, κατά υπερβολικά γρήγορων κινήσεων στις αυξήσεις των επιτοκίων.

"Οι Αγορές χάνουν την εμπιστοσύνη τους στη δυνατότητα των Κεντρικών Τραπεζών να τονώσουν τον πληθωρισμό", δήλωσε ο οικονομολόγος Kenneth Rogoff, σημειώνοντας πως "υπάρχουν όρια στο τι μπορεί να επιτύχουν τα προγράμματα ποσοτικής χαλάρωσης". "Ούτε η ΕΚΤ ούτε η Τράπεζα της Ιαπωνίας (BoJ) κατάφεραν να οδηγήσουν υψηλότερα τις προσδοκίες για τον πληθωρισμό" ανέφερε στο Bloomberg ο καθηγητής στο Πανεπιστήμιο του Harvard.

Επιστροφή στο ΧΑ

Αύξηση στα καθαρά κέρδη της τάξεως του 15,3% στα 44,6 εκατ. ευρώ θα εμφανίσει η Folli Follie για το β' τρίμηνο, σύμφωνα με τις προβλέψεις της Επενδυτικής Τράπεζας Ελλάδος, σε έκθεσή της στην οποία διατηρεί σύσταση "buy" και τιμή - στόχο στα 25 ευρώ.

Ο Γενικός Δείκτης ξεκίνησε με ανοδικές διαθέσεις φθάνοντας, σχετικά γρήγορα, στις 561,56 μονάδες (+0,77%). Μετά τις 11.42 είχαν χαθεί τα αρχικά κέρδη και ακολούθησε κίνηση πέριξ του προηγούμενου κλεισίματος με συνεχείς εναλλαγές προσήμων και με χαμηλό ημέρας τις 554,69 μονάδες (-0,46%). Στις 17.00 ο Δείκτης βρέθηκε στις 557,5 (+0,04%) και μέσω των τελικών δημοπρασιών ολοκλήρωσε την συνεδρίαση στις 556,96 μονάδες με οριακές απώλειες 0,05%.

Ο τζίρος αναρριχήθηκε στα 50,6 εκατ. από τα οποία τα 16,4 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΚΥΠΡ, ΟΠΑΠ, ΓΡΙΒ, ΑΛΦΑ, ΟΤΕ, ΜΟΗ, ΠΕΙΡ). Alpha Bank, ΟΤΕ, ΟΠΑΠ και Τρ. Κύπρου, απασχόλησαν το 65% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, μόνο οι Εθνική, ΕΕΕ και Eurobank δεν ήλθαν σε επαφή με το αρνητικό πρόσημο.

Αντίθετα, "δεν πάτησαν" σε θετικό έδαφος" οι Grivalia, Μυτιληναίος και ΟΠΑΠ. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Αεροπορία Αιγαίου, ΕΧΑΕ και Μυτιληναίος και στο χαμηλό ημέρας οι Viohalco, Grivalia και ΟΠΑΠ.

Κακών τελικών εικόνων συνέχεια, απόρροια της συνεχιζόμενης "αποψίλωσης" στις χαμηλότερες κεφαλαιοποιήσεις, με 38 ανοδικές μετοχές, έναντι 53 πτωτικών, ενώ 14 τίτλοι ολοκλήρωσαν την συνεδρίαση με απώλειες μεγαλύτερες του 9%.

Από 12/09/2016, λόγω επίσημων αργιών του Χρηματιστηρίου της Κωνσταντινούπολης, αναστέλλεται η διαπραγμάτευση του Δ.Α.Κ. "NBGAM ETF GREECE & TURKEY 30 – Μετοχικό" της εταιρείας "ΕΘΝΙΚΗ ASSET MANAGEMENT ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΔΙΑΧΕΙΡΙΣΕΩΣ ΑΜΟΙΒΑΙΩΝ ΚΕΦΑΛΑΙΩΝ". Από 16/09/2016, το εν λόγω Δ.Α.Κ. επανέρχεται κανονικά σε διαπραγμάτευση.

Το Χρηματιστήριο Αθηνών ανακοίνωσε τις αλλαγές στη σύνθεση του Δείκτη "Greece & Turkey 30" στο πλαίσιο της τακτικής αναθεώρησης του. Πιο συγκεκριμένα, θα πραγματοποιηθούν οι ακόλουθες αλλαγές:

Εισαγωγές

Τρ. ΠΕΙΡΑΙΩΣ, ΜΥΤΙΛΗΝΑΙΟΣ, EMLAK KONUT GAYRIMENKUL YATIRI, TOFAS OTOMOBIL FABRIKASI

Διαγραφές

ΕΛΛΗΝΙΚΑ ΠΕΤΡΕΛΑΙΑ, ΤΡΑΠΕΖΑ EUROBANK ERGASIAS, TURK HAVA YOLLARI, ANADOLU EFES

Οι αλλαγές θα ισχύσουν από τη συνεδρίαση της Δευτέρας 19 Σεπτεμβρίου 2016.

---ΧΠΑ

Συνεδρίαση μικρής ανοδικής αντίδρασης, στην Αγορά Παραγώγων, που συνοδεύτηκε με βύθιση των συναλλαγών στα συμβόλαια του δείκτη και σημαντική αύξηση στα Σ.Μ.Ε. επί μετοχών (103.474 συμβόλαια).

Στα 3.069 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Σεπτέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 1.647, 1.036 για τον Σεπτέμβριο και 611 για τον Οκτώβριο - τιμή εκκαθάρισης για τον πρώτο μήνα 1.485,75) κινήθηκε μεταξύ 1.479 και 1.501,5 μονάδων και μείωσε την υποτίμηση στο 0,1%, σύμφωνα με την τιμή εκκαθάρισης.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (124.496 Εθνική), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (9.463), Eurobank (8.311), Πειραιώς (14.989), Εθνική (32.208), MIG (27.158), ΟΤΕ (1.058), ΟΠΑΠ (615), ΔΕΗ (1.103), ΓΕΚ (2.871), Μυτιληναίο (866), Σωλ. Κορίνθου (106), Ελλάκτωρα (335), Ελ. Πετρέλαια (2.958), ΟΛΠ (104), Viohalco (376), Μέτκα (136), ΕΥΔΑΠ (355), Intralot (192).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC (*), καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Πειραιώς (7.175.542 τεμ.), Alpha Bank (11.151.029 τεμ.) και Eurobank (4.404.815 τεμ.).

(*) Τα στοιχεία Συναλλαγές Δανεισμού Τίτλων μέσω OTC δηλώνονται από τους χειριστές ΣΑΤ και αφορούν τις ποσότητες που έχουν καταγραφεί στο ΣΑΤ έως και τη προηγούμενη εργάσιμη ημέρα.