Δυναμική επιστροφή των αγοραστών στη Wall Street, μετά τη «βουτιά» της Παρασκευής. Η μεγαλύτερη άνοδος των δύο τελευταίων μηνών (από τις 8 Ιουλίου, «μετρά» ο Γιάννης Μάρης) σημειώθηκε για τον S&P 500, με ό,τι αυτό μπορεί να συνεπάγεται σήμερα για τα ευρωπαϊκά χρηματιστήρια.Στο επίκεντρο τα επιτόκια και όπως φαίνεται από τα ΜΜΕ των ΗΠΑ, η προεκλογική περίοδος (με αφορμή την περίπτωση Κλίντον).

Στην Ευρώπη, έντονες πιέσεις καθώς πλησιάζει η κρίσιμη συνεδρίαση της Fed.

Στο Χ.Α., με αφορμή τη «βουτιά» των ευρωπαϊκών χρηματιστηρίων, πυροδοτήθηκαν σημαντικές ρευστοποιήσεις/πιέσεις σε τραπεζικούς και μη τίτλους, με συνέπεια την υποχώρηση του Γενικού Δείκτη προς τις 557 μονάδες. Κλάδος με τις μεγαλύτερες απώλειες, σχεδόν 4%, ο τραπεζικός, ενώ «ταλαιπωρήθηκε» και η πλειονότητα των εισηγμένων/μετοχών-σηματωρών και των blue chips.

Συναλλαγές 68,5 εκατ. μετοχών και τζίρος 34,7 εκατ. ευρώ, που πρακτικά σημαίνει πως μέρος των θέσεων που ελήφθησαν στο διήμερο της 31ης/8-1ης/9 δεν έχει ακόμη ρευστοποιηθεί.

Στο σχόλιό μας της 11ης/9 σημειώναμε δύο στοιχεία που κατά την εκτίμησή μας επηρεάζουν τη βραχυπρόθεσμη τάση στο Χ.Α. Το πρώτο αφορά στη σύνθεση και στον χαρακτήρα της ισχυρής αντίδρασης της 31ης/8-1ης/9, που αποδίδαμε περισσότερο σε προσπάθεια καλλωπισμού λόγω «κλεισίματος μηνός», και το δεύτερο στην προεξόφληση των περιθωρίων σημαντικής υποχώρησης του τραπεζικού κλάδου, καθώς είναι ο κλάδος που σε διάστημα μηνός εγγράφονται -ακόμη- υπεραξίες.

Αυτά μέχρι χθες, με το ελληνικό χρηματιστήριο να κινείται και στον ρυθμό της διαπραγμάτευσης δανειστών - Αθηνών, σε μία εβδομάδα που σηματοδοτείται και από τη λήξη της τριπλής σειράς δεικτών στα Παράγωγα, την Παρασκευή.

Για τη χθεσινή εικόνα του Χ.Α. δεν αναμενόταν καλύτερη και μάλιστα θα μπορούσε να ειπωθεί πως δεν ήταν τόσο χειρότερη σε σχέση με άλλων της περιφέρειας. Κάποιες αντιστάσεις επιχειρήθηκε να αναπτυχθούν στις τράπεζες, η Alpha Bank ήταν αυτή που και πάλι έδωσε τον τόνο, την τάση, για να ακολουθήσει συνολικά ο κλάδος στη διόρθωση.

Το 13άρι ψάχνει τώρα η κυβέρνηση, σημείωναν Ελενα Λάσκαρη και Φώτης Κόλλιας, με ένα από τα κυριότερα ίσως σημεία τριβής δανειστών - Αθηνών τη στελέχωση του νέου υπερ-Ταμείου. Για ώρα αποφάσεων κάνει λόγο η Ελενα Λάσκαρη, με τον Ευκλείδη Τσακαλώτο να αναφέρει πως «είναι κοντά» οι δύο πλευρές.

Για τους ενεργούς παίκτες του Χ.Α. εξαρχής ημερομηνία-ορόσημο ήταν αυτή του Eurogroup του Οκτωβρίου και με αυτόν τον ορίζοντα κινούνταν. Κατά την εκτίμησή μας δεν αλλάζει κάτι ως προς τον χρονισμό των κινήσεών τους και στην πορεία πολλά θα εξαρτηθούν από την εξέλιξη της διαπραγμάτευσης. Μέχρι τότε το κλίμα από τη διαπραγμάτευση και η εικόνα των ξένων αγορών θα επηρεάζουν την ελληνική.

Βραχυπρόθεσμα η τάση σήμερα θα κριθεί από το ενδεχόμενο αντίδρασης των ευρωπαϊκών χρηματιστηρίων μετά τη χθεσινή «ανάσα» της Wall Street. Εάν ναι, τότε και στο Χ.Α. θα μπορούσε, με σημείο αναφοράς την ευρύτερη περιοχή των 550 μονάδων, να επιχειρηθεί μία κίνηση ανοδικής διόρθωσης μετά τη χθεσινή οπισθοχώρηση. Οπως εκτιμά ο Βασίλης Μαρκάκης, η εν λόγω περιοχή θα μπορούσε να αποτελέσει βάση για μία βραχυπρόθεσμη αντίδραση.

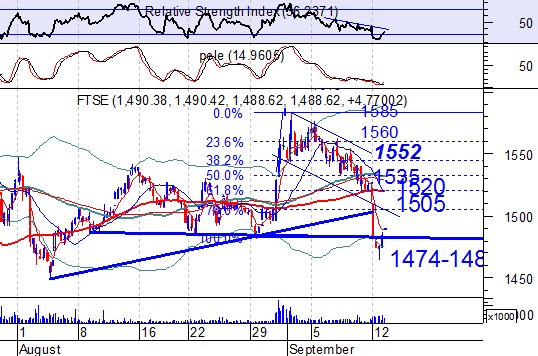

Στις 1.489 μονάδες ο FTSE 25, με πρώτη αντίσταση στις 1.505 και δεύτερη -και πιο φιλόδοξη- προς τις 1.520 μονάδες. Με στηρίξεις στις 1.481 και στις 1.464 μονάδες, με την τάση να κρίνεται από το «άνοιγμα» των ευρωαγορών και τη στάση όσων κρατούν ακόμη θέσεις στις τράπεζες.

Τεχνικά η κλίση του Χ.Α. είναι εμφανής, όπως και η πτωτική τάση των 15 από τις 21 μη τραπεζικές μετοχές του δείκτη της μεγάλης κεφαλαιοποίησης. Κάτι που ναι μεν μπορεί να συνηγορεί υπέρ ενός σεναρίου ανοδικής εκτόνωσης -πρόσκαιρου και εξαιρετικά αμφίβολου-, αλλά δεν μεταβάλλει τη γενικότερη εικόνα των εισηγμένων/μετοχών της μεγάλης κεφαλαιοποίησης.

Οι short έχουν ξεκάθαρο προβάδισμα, σήμερα ενδεχομένως να χρειαστεί να αναδιπλωθούν για λίγο επ' ωφελεία των long, με κοντινότερο ορίζοντά μας τη συνεδρίαση της Παρασκευής.

Κλάδος-κλειδί ο τραπεζικός, με τον ΔΤΡ στην περιοχή των 650-655 μονάδων, με τον Γιώργο Α. Σαββάκη να εστιάζει στη στάση των ξένων οίκων -χθες ήταν η σειρά των Goldman Sachs και Wood & Company να μειώσουν τις τιμές-στόχους αν και διατήρησαν τη σύσταση για τις μετοχές. Στον αντίποδα η αναφορά της Moody's για τα NPLs.

O Χρήστος Κίτσιος αναφέρεται στο μείζον θέμα των κόκκινων δανείων και στις εννέα υποκατηγορίες βάσει των οποίων ο SSM θα ελέγχει τις επιδόσεις των συστημικών τραπεζών.