Οι traders πούλησαν την... είδηση της συμφωνίας, ολοκληρώνοντας έναν κύκλο προεξόφλησης που ξεκίνησε από τα ελάχιστα του Φεβρουαρίου και βρήκε ρυθμό από τον Μάρτιο.

Στην πορεία του Γενικού Δείκτη από το ιστορικό ελάχιστο των 420 μονάδων (11/2) και το σημείο καμπής του Μαρτίου (550 μονάδες) μέχρι τα τελευταία "τοπικά υψηλά" αποτυπώνεται όλος αυτός ο κύκλος προσδοκιών που βασίσθηκε στον τραπεζικό κλάδο και διαχύθηκε προς τα blue chips στην τελευταία στροφή της τάσης.

Πόνταραν στην αξιολόγηση αλλά πλέον ποντάρουν στα όποια οφέλη της και στην υλοποίηση της, σημείωνε έμπειρος παράγων, ο οποίος εκτιμούσε πως οι δανειστές μας έκλεισαν ραντεβού για το φθινόπωρο, οπότε το ΔΝΤ θα αποφασίσει για τη συμμετοχή του (και με ποιο τρόπο) ή όχι στο πρόγραμμα.

Πλέον μεσολαβεί ένα διάστημα ικανό για να φανεί εάν η κυβέρνηση, και οι εμπλεκόμενοι με την αγορά έχουν την δυνατότητα να διαχειριστούν το επώδυνο πλαίσιο της συμφωνίας, να επωφεληθούν από τα βοηθήματα που παρέχει και να προχωρήσουν μερικά βήματα παρακάτω.

Το πραγματικό δώρο του Ντράγκι δεν είναι το QE, υποστηρίζει η BofA/Merrill Lynch σε έκθεση της σημειώνοντας πως πλέον έχει διασφαλιστεί ένα καλοκαίρι χωρίς ρίσκα, ανοίγοντας τον δρόμο για επιστροφή της ρευστότητας των τραπεζών στην ομαλότητα.

Ωστόσο το πιθανό σημαντικό όφελος φαίνεται να βρίσκεται, στην προοπτική πρόσβασης στις νέες δομές μακροπρόθεσμης ρευστότητας της ΕΚΤ (το TLTRO2), συμπληρώνει η BofA. Πράγματι σε ένα τέτοιο ενδεχόμενο και σε συνδυασμό με μία πιθανή αναβάθμιση του αξιόχρεου του outlook της ελληνικής οικονομίας θα μπορούσε να σημάνει φθηνότερη χρηματοδότηση/δανεισμό για εταιρείες, δημόσιο, τράπεζες συνάμα με ενίσχυση της αξιοπιστίας (συνήθως έτσι προσελκύονται πιο στρατηγικά/επενδυτικά χαρτοφυλάκια).

Είτε αρέσει είτε όχι, η προοπτική ουσιαστικής ανοδικής κίνησης του ΧΑ, σταδιακής επαναφοράς του τραπεζικού συστήματος, ενίσχυσης των επιχειρήσεων εξαρτάται από την ευστάθεια του πολιτικού συστήματος και την προοπτική κυβερνησιμότητας της χώρας.

Αυτά σε... δεύτερο χρόνο, με τη στήλη να προσεγγίζει (κυρίως) βραχυπρόθεσμα τις αγορές, το ΧΑ.

Δύο συνεδριάσεις μένουν για να ολοκληρωθεί ο Μάιος, κι ο ΓΔ "μετρά" κέρδη 6,21% με αιχμή τον ΔΤΡ που ενισχύεται 9,82%.

Μέχρι και το "κλείσιμο" της 27/5 με τον ΓΔ στις 636,83 μονάδες η απόδοση 3μηνου διαμορφώνεται στο 25,58% έναντι 77,19% του ΔΤΡ. Πλέον η συνολική κεφαλαιοποίηση ξεπερνά τα 46 δισ. ευρώ καλύπτοντας εκ νέου τα επίπεδα στα τέλη Δεκεμβρίου 2015.

Βραχυπρόθεσμα οι traders εστιάζουν στη συνεδρίαση της ΕΚΤ - της 2ας Ιουνίου- πλην όμως για τον ΔΤΡ στην αντίδραση έως τις 62 μονάδες έχει προεξοφληθεί (σε μικρότερο ή μεγαλύτερο βαθμό) μία ευνοϊκή απόφαση του κεντρικού τραπεζίτη.

Για τον κλάδο-κλειδί σε κάποιο βαθμό επηρεάζουν και τα αποτελέσματα τριμήνου, με την Alpha Bank να ανακοινώνει το τρίμηνο της, την ερχόμενη Τρίτη.

Δεν αποκλείεται η διαφοροποίηση των τεσσάρων συστημικών τραπεζών να συνεχιστεί, συγκρίνοντας τις μέχρι τώρα αποκλίνουσες αποδόσεις των μετοχών.

Ο Δημήτρης Τζάνας (Κύκλος χρηματιστηριακή) επιχειρώντας έναν πρώτο απολογισμό των αποτελεσμάτων παρατηρεί, πως μετά από τέσσερα και πλέον χρόνια καταγράφηκαν κέρδη στα τρίμηνα της Εθνικής, της Eurobank και μικρή ζημιά στην Πειραιώς.

Και στις τρεις έχει καταβληθεί προσπάθεια να συμμαζευτούν τα NPLs, στην Πειραιώς ίσως να έχει αποδώσει λίγο περισσότερο αφού ανακοινώθηκε και μικρή απόλυτη μείωση τους. Οι δείκτες φερεγγυότητας, σημειώνει ο Δημήτρης Τζάνας, είναι και στις τρεις ικανοποιητικοί, ενώ ο δείκτης κάλυψης των NPLs από προβλέψεις είναι καλύτερος στην Εθνική. Από τις δράσεις της ΕΚΤ μάλλον η Πειραιώς θα μπορούσε να ωφεληθεί περισσότερο καθώς διαθέτει μεγαλύτερο χαρτοφυλάκιο ομολόγων. Πάντως η Εθνική μοιάζει να είναι σε μεγαλύτερη ετοιμότητα για αντιστροφή της πολυετούς πορείας αρνητικής πιστωτικής επέκτασης οψέποτε ξαναρχίσουν τα δάνεια.

Προς ώρας η αγορά θα περιμένει και τα αποτελέσματα της Alpha Bank για να δικαιολογήσει (ή όχι) την σημαντική απόκλιση που έχουν σε όρους αποτίμησης η Alpha των 3,75 δισ. ευρώ σε σχέση με την Εθνική των 2,65 δισ. ευρώ.

Κατά την εκτίμηση μου ένα από τα στοιχήματα, που θα κρίνουν το παρόν και το μέλλον του συστήματος σχετίζεται με τη μείωση των "μη εξυπηρετούμενων ανοιγμάτων" . Ο στόχος του 15% που έχει τεθεί θεωρείται φιλόδοξος, δηλαδή περιορισμός των NPEs 15% σε ετήσια βάση, αν αναλογιστεί κάποιος πως τα μη εξυπηρετούμενα δάνεια των τεσσάρων συστημικών ανέρχονται σε 85,1 δισ. ευρώ (τα 76,7 στην ελληνική αγορά) ενώ το σύνολο των επισφαλών πιστωτικών ανοιγμάτων είναι 115,1 δισ. ευρώ (τα 97 αφορούν σε εγχώριες χορηγήσεις).

Από την αποτελεσματική διαχείριση τους (ή όχι) θα εξαρτηθούν πολλά και όχι μόνο για τις τράπεζες αλλά και για τις επιχειρήσεις, την πραγματική οικονομία.

Για αυτό και μέχρις ότου μπει σε ένα διαχειρίσιμο ρυθμό το σύστημα ο τραπεζικός κλάδος δύσκολα μπορεί να προχωρήσει σε μία αντίδραση μεγέθους ανάλογου της τελευταίας (από τις 17,93 έως τις 62 μονάδες) θεωρώντας ως ευκταίο στόχο, στο θετικό σενάριο μία επιπλέον απόδοση 20-25% (από τα επίπεδα των 62 μονάδων) με βάση όσα περιμένει η αγορά από ΕΚΤ, ομόλογα και παράπλευρα οφέλη.

Ενα παράδειγμα με αφορμή την προεξοφλούμενη αποδοχή κατ΄εξαίρεση ως ενέχυρα για την χρηματοδότηση των τραπεζών τα χαμηλής διαβάθμισης ομόλογα. Με τον τρόπο αυτό (waiver) οι τράπεζες θα μετακινήσουν περί τα 10 δισ. ευρώ δανειακής ρευστότητας που τους παρέχεται τώρα μέσω του "ακριβού" ELA (με 1,55% ετήσιο κόστος) προς την ΕΚΤ που έχει πολύ χαμηλές χρεώσεις (0,05%). Αυτό σημαίνει, πως θα υπάρξει μία εξοικονόμηση περί τα 150 εκατ. ευρώ.

Εάν υποτεθεί, πως η ΕΚΤ μειώνει και το "κούρεμα" που επιβάλλεται στα ομολογιακά ενέχυρα, συνδυαστικά αυτές οι δύο παρεμβάσεις μπορεί να αποφέρουν για τις τράπεζες περί τα 400 εκατ. ευρώ ετησίως.

Σημειωτέον, πως για τις 4 συστημικές "τρέχει" ήδη η απόφαση Ντράγκι να συμπεριλάβει στο πρόγραμμα ποσοτικής χαλάρωσης τα ομόλογα του EFSF, που έχουν οι τράπεζες.

Γίνομαι, ίσως, κουραστικός αλλά επιχειρώ να καταδείξω πως οι προκλήσεις για τον τραπεζικό κλάδο (προφανώς κι όχι μόνο) είναι μπροστά. Εάν κερδηθούν τότε ναι, ο κλάδος μπορεί να συνεχίσει ακόμη 20-25% υψηλότερα.

Επιμένω στον τραπεζικό κλάδο, καθώς αυτός είναι ο οδηγός της αγοράς, αυτός που-πλέον- καθορίζει την τάση κι ας μην μας ξεγελάει η μερική μετακύληση θέσεων σε blue chips την τελευταία εβδομάδα.

Σηματωρός, σύμφωνα με τον Βασίλη Μαρκάκη (The Trader's Diary) ο ΟΤΕ, που ειδικά στην τελευταία συνεδρίαση της εβδομάδας "αδειάστηκε" με αυξημένες συναλλαγές 592.650 μετοχών, αξίας 5.329.524 ευρώ. Εύρος διακύμανσης από τα 9,22 ευρώ της αρχής στα 8,86 ευρώ του "κλεισίματος", που ήταν και χαμηλό ημέρας. Ενδειξη αρνητική, τουλάχιστον, για την επόμενη εβδομάδα.

Στις 176,75 μονάδες ο FT25, που όσο συντηρείται πάνω από τις 175 οι αγοραστές/long έχουν τον πρώτο λόγο, όμως για όσο διάστημα παραμένει χαμηλότερα των 187 μονάδων είναι βάσιμες (αν και λιγότερες ) οι ελπίδες των πωλητών/short.

Η εικόνα του FT 25

Ειδικά για τη συνεδρίαση της Δευτέρας να συνεκτιμηθεί πως θα παραμείνει κλειστή η Wall Street, ενώ την ίδια μέρα η ΕΛΣΤΑΤ θα ανακοινώσει τις αναθεωρημένες προβλέψεις για το πρώτο τρίμηνο.

Δευτέρα-Τρίτη οι τελευταίες ανακοινώσεις αποτελεσμάτων τριμήνου (Alpha Bank, ΟΠΑΠ, ΕΛΛΆΚΤΩΡ, Κύπρου, ΓΕΚ/Τέρνα κ.α.), την Τρίτη η 6μηνιαία αναθεώρηση των δεικτών MSCI με κυριότερη μεταβολή την διαγραφή της μετοχής της ΔΕΗ από τον δείκτη.

Χωρίς το μέρισμα (0,10 ευρώ/μετοχή) την Τρίτη η μετοχή των Ελληνικών Χρηματιστηρίων.

Τεχνικά, όπως σημειώνει ο Μάνος Χατζηδάκης (ΒΕΤΑ ΧΑΕΠΕΥ) ο ΓΔ κινείται πάνω από τον Εκθετικό ΚΜΟ 200 ημερών (στις 630 μονάδες), που αποτελεί ένα σημείο στήριξης που ίσως δοκιμασθεί την Δευτέρα.

Συναλλαγές και τζίροι ήταν από τους καλύτερους των τελευταίων εβδομάδων (μέση ημερήσια αξία συναλλαγών αυξημένη 55% σε σχέση με την προηγούμενη εβδομάδα, στα 128 εκατ. ευρώ) με ενδιαφέρουσα την διάχυση σε μετοχές με φθίνουσα πορεία.

Λόγω των σημαντικών βραχυπρόθεσμων υπεραξιών το ενδεχόμενο κατοχύρωσης κερδών συγκεντρώνει τις περισσότερες πιθανότητες. Η μείωση του τζίρου προς τις δύο τελευταίες συνεδριάσεις της εβδομάδας ίσως να δίνει μία πρώτη ένδειξη τοπικής κορύφωσης. Μέχρι νεοτέρας οι "τοπικά υψηλές τιμές" της Δευτέρας 30/5 θεωρούνται αντιστάσεις-σημεία αναφοράς.

Πιθανό το ενδεχόμενο stock picking, κάτι που παρατηρήθηκε την τελευταία εβδομάδα. Σε μετοχές εισηγμένων με αποτελέσματα τριμήνου υψηλότερα των εκτιμήσεων καταγράφηκαν σημαντικές τοποθετήσεις κεφαλαίων. Ενδεικτική η περίπτωση των FF Group, Motor Oil, Sarantis, ΔΕΗ κ.α., όπου δόθηκε αφορμή επαναπροσδιορισμού των εκτιμήσεων κερδοφορίας για την φετινή χρήση.

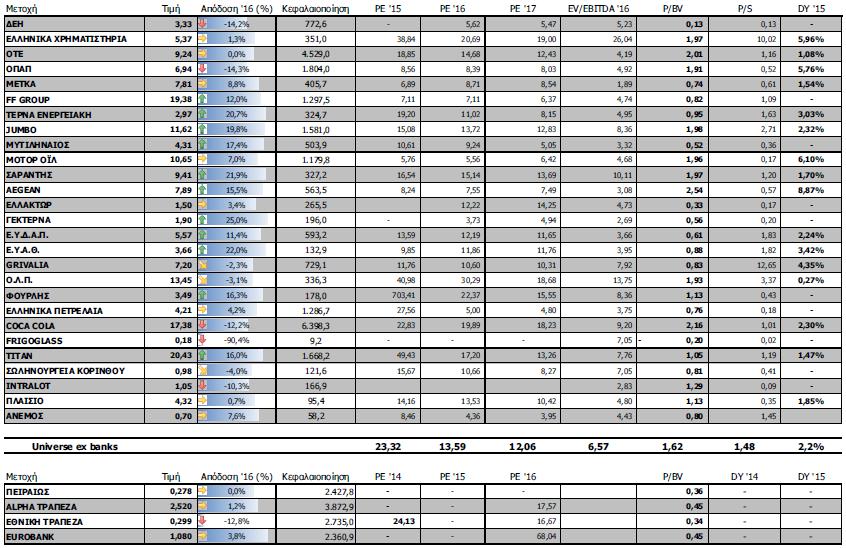

Οι αποτιμήσεις των blue chips

Τα στατιστικά της εβδομάδας

Στην εβδομάδα, ο Γενικός Δείκτης έκλεισε στις 636,83 μονάδες με πτώση 0,41%. Συγκεκριμένα, ο FT 25 υποχώρησε 2,98% ενώ ο δείκτης μεσαίας και μικρής κεφαλαιοποίησης κινήθηκε υψηλότερα 0,62%.

Εβδομαδιαία άνοδο σημείωσαν μεταξύ άλλων οι κλάδοι: Υπηρεσίες Κοινής Ωφέλειας (+8,9%), Υγεία (+6,94%) και Κατασκευές- Υλικά (+5,12%).

Στον αντίποδα, εβδομαδιαία πτώση σημείωσαν οι κλάδοι: Τηλεπικοινωνίες (-7,52%), Ασφάλειες (-7,5%), και Τράπεζες (-6,76%).

Οι 10 μετοχές με τα υψηλότερα εβδομαδιαία κέρδη είναι: Forthnet (27,27%), Ιντερτέκ (26,64%), Ελινόιλ (23,63%), Νηρεύς (23,38%), Creta Farm (19,84%), Πήγασος Εκδοτική (17,53%), Έλαστρον (17,17%), MIG (14,75%), Χαϊδεμένος (12,84%) και ΕΥΔΑΠ (11,87%).

Οι 10 μετοχές με τις υψηλότερες εβδομαδιαίες απώλειες είναι: Βογιατζόγλου Systems (-22,99%), Dionic (-20,75%), Μπήτρος (-20,11%), Κτήμα Λαζαρίδη (-17,25%), Αλουμύλ (-13,75%), Γαλαξίδι (-13,70%), Inform Λύκος (-12,82%), Βιοκαρπέτ (-12,50%), Κρέκα (-12,22%) και Νάκας Μουσική (-11,84%).