Ένα από τα πολλά αξιοσημείωτα για το σφυροκόπημα που δέχονται οι αμερικανικές αγορές μετοχών είναι πως τα αμερικανικά κρατικά ομόλογα δεν καλύπτουν το κενό. Αυτό δεν είναι καλό σημάδι.

Τα treasuries είναι συνήθως το γιν στο γιανγκ των μετοχών. Όταν οι μετοχές δέχονται πλήγμα, τα ομόλογα γενικά κάνουν άλμα, καθώς οι επενδυτές στρέφονται μαζικά σε ασφαλέστερα καταφύγια. Άλλωστε είναι γνωστά ως περιουσιακά στοιχεία «χωρίς κίνδυνο». Αυτός είναι ένας μηχανισμός που βοήθησε πολλά διαφοροποιημένα χαρτοφυλάκια ανά τις δεκαετίες, με σπάνιες μόνον εξαιρέσεις.

Στην ραγδαία αναταραχή αυτού του μήνα στο χρηματιστήριο, ωστόσο, αυτή η άσκηση ισορροπίας δεν λειτουργεί. Οι αμερικανικές μετοχές επιτιμώνται βαρύτατα, έχοντας καταγράψει πτώση 5% μέχρι στιγμής αυτόν τον μήνα, και είμαστε μόλις στα μέσα του Μαρτίου. Από τα μέσα Φεβρουαρίου έχουν καταγράψει πτώση 8%.

Την ίδια ώρα, οι τιμές των ομολόγων έχουν αυξηθεί από την αρχή του έτους, αλλά όχι δραματικά. Το κρίσιμο είναι πως το 10ετές αμερικανικό κρατικό ομόλογο αναφοράς βρίσκεται περίπου στο ίδιο επίπεδο τώρα με αυτό που ήταν στο τέλος του περασμένου μήνα.

Αυτό μας λέει πως πρόκειται για ένα σοκ στο κλίμα. Δεν είναι η οικονομία, ηλίθιε. Αυτό το κάνει δυσκολότερο να διορθωθεί. Τα δεδομένα για την αμερικανική οικονομία είναι αδύναμα αλλά όχι χάλια, σίγουρα όχι τόσο άσχημα όσο θα υποδήλωνε η αναταραχή στις αγορές. Ο αμερικανικός πληθωρισμός διολίσθησε στο 2,8% τον Φεβρουάριο, ένδειξη πως η οικονομία αποδυναμώνεται κάπως, αλλά δεν καταρρέει.

Αλλά δεν είναι αυτό που αποθαρρύνει τους επενδυτές. «Πουλάμε αμερικανικά assets τη στιγμή που μιλάμε» μου είπε την Παρασκευή το πρωί ο Michael Strobaek, chief investment officer της ελβετικής ιδιωτικής τράπεζας Lombard Odier.

«Περνάμε την κοιλάδα του πόνου αυτή τη στιγμή». Πρόκειται για μια εντυπωσιακή στροφή άποψης. Τέτοια εποχή πέρυσι ο Strobaek μιλούσε για τη «γεωστρατηγική» επιτακτική ανάγκη αγοράς και διακράτησης αμερικανικών μετοχών. Στην αλλαγή αυτού του χρόνου εξακολουθούσε να πιστεύει ακράδαντα στην αμερικανική «εξαίρεση».

Η αμερικανική οικονομία δεν του έχει αλλάξει γνώμη. Αντίθετα, αυτό που του άλλαξε γνώμη ήταν αυτό που αποκαλεί την «απόλυτη πρόκληση» του Αμερικάνου αντιπροέδρου JD Vance στην Ευρώπη, στην ομιλία του στη Διάσκεψη του Μονάχου για την Ασφάλεια τον Φεβρουάριο.

Στη συνέχεια ήταν η φρικτή αντιμετώπιση του Ουκρανού προέδρου Βολοντίμιρ Ζελένσκι από τον Ντόναλντ Τραμπ στον Λευκό Οίκο. Ακολούθησε η απειλή αμερικανικών δασμών στο Μεξικό και στον Καναδά.

«Είναι απόλυτα ξεκάθαρο πως βαράνε σε αυτή την ατζέντα με βαριοπούλα» είπε ο Strobaek, ο οποίος πλέον φεύγει από τις μετοχές και επενδύει σε ομόλογα και μετρητά.

Κάποια στιγμή, οι συνεχείς παλινωδίες στη δασμολογική πολιτική από την κυβέρνηση Τραμπ θα βλάψουν την πραγματική οικονομία. Οι εύποροι Αμερικάνοι είναι βαριά εκτεθειμένοι στις πλέον ταχύτατα διολισθαίνουσες μετοχές, άρα αυτό θα τους πλήξει στην τσέπη τους. Οι εταιρείες θα κάνουν πίσω στις δαπάνες, για την περίπτωση που πληγούν από μια τυχαία και επώδυνη αλλαγή πολιτικής.

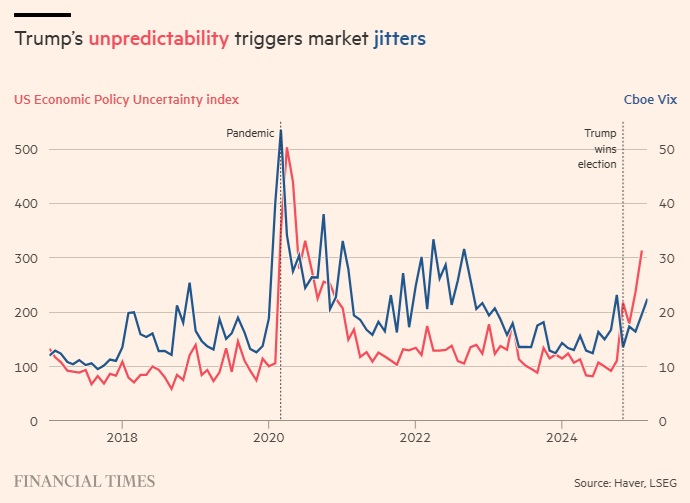

Ακόμα πιο ανησυχητικό για τους επενδυτές είναι πως η αβεβαιότητα καθιστά πολύ δύσκολη την πρόβλεψη κερδοφορίας με οποιαδήποτε σιγουριά, αφήνοντας τους διαχειριστές κεφαλαίων να κινούνται στα τυφλά.

Το κλίμα είναι τρομερό. Ο Trevor Greetham, επικεφαλής του τμήματος multi-asset της Royal London Asset Management στο Ηνωμένο Βασίλειο, σημείωσε πως στο δικό του σύστημα παρακολούθησης κλίματος, που πάει πείσω στο 1991, οι τελευταίες μέρες κατατάσσονται στις 50 πιο ζοφερές που έχει παρατηρήσει στην αγορά. Αυτή η περίοδος θυμίζει μέρες ακριβώς όπως εκείνες της κατάρρευσης της Lehman Brothers, της κρίσης του ευρώ και –για τους hipsters των οικονομικών- της κατάρρευσης του hedge fund Long-Term Capital Management το 1998.

Και πάλι, σημειώνει ο Greetham, δεν είναι η οικονομία αυτή που πονάει εδώ. Είναι οι δασμοί, η γεωπολιτική, η αβεβαιότητα η ίδια που κάνουν τη ζημιά. Και «οι κεντρικές τράπεζες δεν είναι εκεί για σένα για αυτό». Με άλλα λόγια, η Federal Reserve δεν θα σπεύσει να σε σώσει, όπως έκανε για παράδειγμα με την κρίση της Covid πριν από πέντε χρόνια.

Αν οι επενδυτές πίστευαν πως η Fed θα έρθει καβάλα στο λευκό άλογο να μειώσει τα επιτόκια και να διορθώσει το χάος, τα ομόλογα θα ήταν αισθητά ισχυρότερα απ’ ότι είναι σήμερα. Αντιθέτως, οι επενδυτές προσβλέπουν σε ένα μέλλον με βραδύτερη ανάπτυξη και υψηλότερο πληθωρισμό, που η νομισματική πολιτική δεν μπορεί εύκολα να διορθώσει.

Αυτό δεν αφήνει κανέναν βραχυπρόθεσμο καταλύτη για να αλλάξει αυτή η κατάσταση. Εκτός και αν γίνει μεταμόσχευση χαρακτήρα στον αμερικανό πρόεδρο, υπάρξει παρέμβαση από έναν ενήλικα ή μια ξαφνική κατάρρευση της πραγματικής οικονομίας που θα πυροδοτήσει μαζικές περικοπές από τη Fed, δεν υπάρχει τίποτα που να μπορεί να σταματήσει τη σήψη. «Είμαστε την περιοχή του μαχαιριού που πέφτει» λέει ο Greetham.

Ο υπουργός Οικονομικών Σκοτ Μπέσεντ απέρριψε τον αντίκτυπο της «μικρής μεταβλητότητας» στις μετοχές. Το μήνυμα του Λευκού Οίκου είναι βραχυπρόθεσμος πόνος για μακροπρόθεσμο κέρδος. Βαριά ονόματα της Wall Street από την Goldman Sachs και την Blackstone εξήραν αυτή την εβδομάδα τα πιθανά πλεονεκτήματα των αγαπημένων δασμών του Τραμπ. Θέλω κι εγώ απ’ αυτό που πίνουν…

Ακόμα και αν η κυβέρνηση ήθελε να πιέσει τη Fed να προβεί σε περικοπές, αυτό θα θεωρούνταν από τους επενδυτές ως μια απρεπής παρέμβαση στην ανεξαρτησία της κεντρικής τράπεζας, η οποία πιθανότατα θα χειροτέρευε τα πράγματα.

Τα πάντα έχουν μια τιμή, και οι προσωρινές ανακάμψεις σε ευρείες πτώσεις είναι συνηθισμένο φαινόμενο. Κάποια στιγμή, οι αμερικανικές μετοχές μπορεί να γίνουν αρκετά φθηνές ώστε να προσελκύσουν τους κυνηγούς ευκαιριών. Αλλά με έναν λόγο τιμής προς κέρδη 24 φορές, σε σύγκριση με 17 στην Ευρώπη, είναι δύσκολο να ισχυριστεί κανείς ότι είμαστε ακόμα εκεί.

Οι διαχειριστές κεφαλαίων έχουν ελάχιστους λόγους για αισιοδοξία. Ίσως οι Αμερικανοί επενδυτές να μην προσέξουν τελικά τους προτεινόμενους δασμούς 200% του Τραμπ στη σωστή γαλλική σαμπάνια.

© The Financial Times Limited 2025. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Η «10% συν 10%» υπόσχεση της Alpha Bank

Η «10% συν 10%» υπόσχεση της Alpha Bank Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας

Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας  Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου

Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο

Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο